Pourquoi les stablecoins sont prêts à être réévalués en 2026

Si le consensus dominant sur le marché crypto ces dernières années était « bitcoin est une réserve de valeur, Ethereum une plateforme d’applications », alors d’ici 2026, un nouveau consensus s’impose : les stablecoins deviennent l’unité de référence pour le règlement des systèmes financiers on-chain.

Cette vague de réévaluation résulte de trois évolutions successives.

L’incertitude réglementaire s’est nettement réduite

En juillet 2025, le président américain Trump a promulgué la loi de régulation des stablecoins — le GENIUS Act. Pour le secteur, c’est la première fois que les États-Unis instaurent un cadre réglementaire clair pour les stablecoins USD, centré sur les actifs de réserve, la protection des consommateurs et les contraintes d’émission. Parallèlement, en avril 2025, la SEC a publié une déclaration sur certains stablecoins, précisant que, sous certaines conditions — lorsqu’ils sont utilisés pour les paiements et comme réserve de valeur, et entièrement adossés à des actifs liquides et peu risqués — leur émission et leur rachat ne constituent pas une émission de titres financiers. Ce n’est pas une approbation générale pour tous les stablecoins, mais cela a grandement clarifié les limites de conformité.

Les institutions ne considèrent plus les stablecoins comme une expérimentation marginale

En juin 2025, Stripe a annoncé la prise en charge des paiements USDC pour les marchands Shopify, avec un règlement par défaut en fiat local. Fin 2025, Visa a lancé un cadre de règlement stablecoin aux États-Unis, permettant aux institutions de régler sur un cycle de 7 jours et dévoilant un volume annuel de règlements stablecoin atteignant 3,5 milliards $. Ces initiatives envoient un message clair : les stablecoins ne sont plus seulement un outil de transfert crypto-natif — ils intègrent désormais les réseaux de paiement traditionnels et les processus de compensation institutionnels.

Les marchés asiatiques complètent le puzzle réglementaire

En 2025, Hong Kong a adopté l’Ordonnance sur les stablecoins, plaçant l’émission de stablecoins adossés au fiat sous un régime de licence et exigeant des émetteurs qu’ils respectent des standards de gestion des réserves, de rachat, d’audit et de lutte contre le blanchiment. En avril 2026, le registre public de la Hong Kong Monetary Authority affichait toujours « aucun émetteur de stablecoin licencié », illustrant des standards d’entrée élevés plutôt qu’un retrait réglementaire. L’enjeu n’est pas le nombre de licences délivrées à court terme, mais le fait que Hong Kong propose un modèle réglementaire pour le secteur stablecoin asiatique.

Si les stablecoins sont devenus le « récit le plus fort » en 2026, ce n’est pas par nouveauté — c’est parce qu’ils bénéficient pour la première fois d’une confirmation politique, d’une validation institutionnelle et d’une intégration dans des scénarios commerciaux réels.

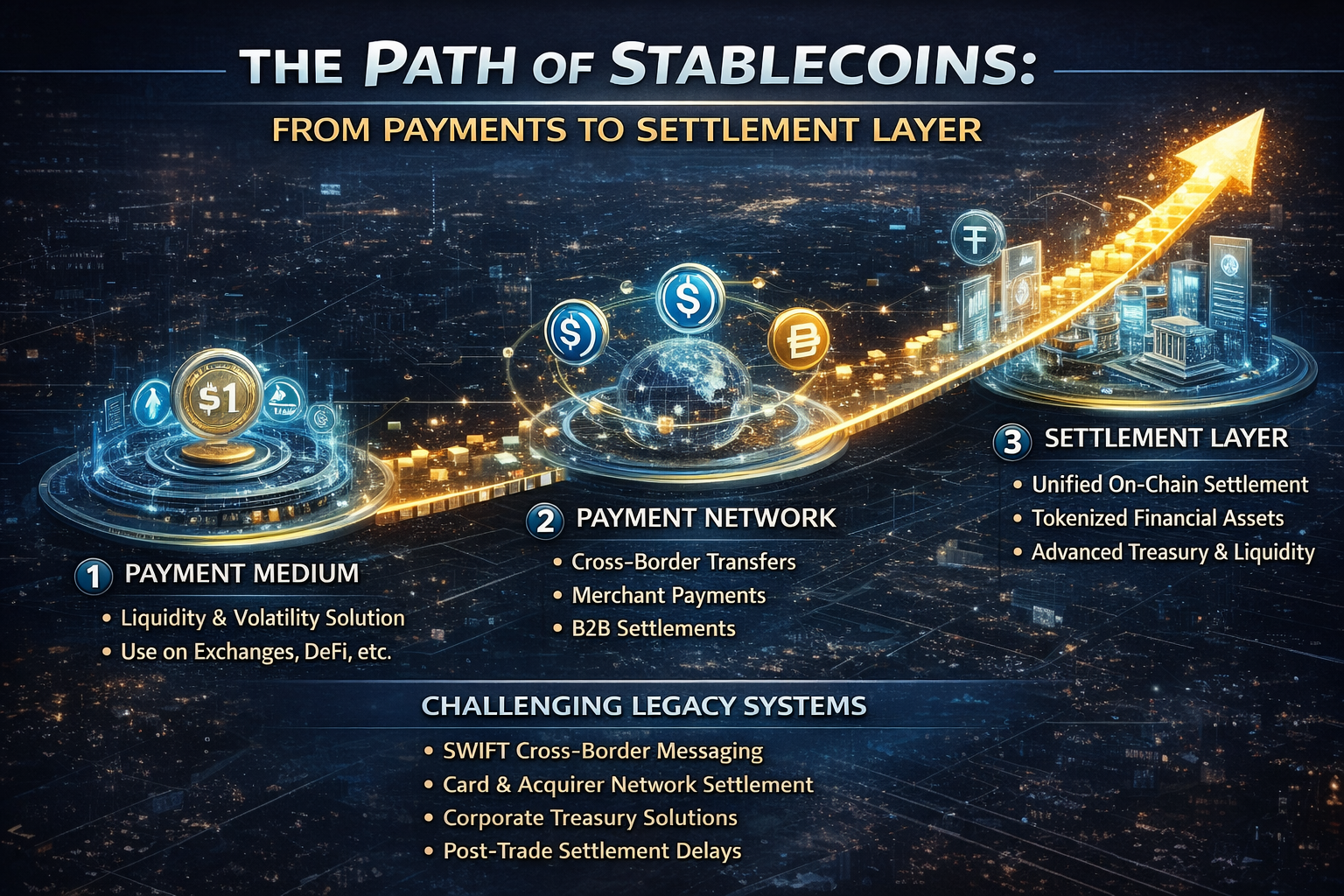

Du moyen de paiement à la couche de règlement : la montée en valeur des stablecoins

Beaucoup voient encore les stablecoins comme « du cash digital on-chain », mais ce n’est que la première étape.

D’un point de vue fonctionnel, les stablecoins ont évolué selon trois phases principales :

-

Phase 1 : Moyen de transaction Les premiers stablecoins étaient principalement utilisés pour la fixation des prix, l’arbitrage, le hedging et le stationnement de capitaux, afin de répondre à la volatilité du marché crypto et à l’inefficacité des rampes fiat.

-

Phase 2 : Outil de paiement Avec la baisse des coûts de transfert on-chain, la maturation des infrastructures de wallet et l’intégration des stablecoins par les sociétés de paiement, ils ont commencé à servir les transferts transfrontaliers, les paiements marchands et les règlements B2B, se rapprochant de l’économie réelle.

-

Phase 3 : Couche de règlement C’est l’évolution la plus significative en 2026. La « couche de règlement » ne consiste pas seulement à déplacer des fonds — elle permet la livraison d’actifs, le règlement des transactions, la réconciliation inter-institutionnelle et la circulation des credentials on-chain sur un registre unifié, représentant un niveau supérieur d’infrastructure financière.

Pourquoi la couche de règlement est-elle essentielle ? Parce que le paiement ne résout que « comment les fonds arrivent », alors que le règlement répond à « quand la transaction est finalisée, comment le crédit est délivré et comment les fonds sont confirmés en temps réel ». Dans la finance traditionnelle, paiements et règlements sont souvent gérés par des systèmes distincts, les scénarios transfrontaliers étant compliqués par les banques correspondantes, les fuseaux horaires et les délais de règlement. L’attractivité des stablecoins réside dans la compression de ces étapes fragmentées en un parcours beaucoup plus court.

Ainsi, la véritable concurrence des stablecoins n’est peut-être pas les autres actifs crypto, mais :

-

Les systèmes de messagerie transfrontalière type SWIFT

-

Certains processus de règlement des réseaux de cartes et des banques acquéreuses

-

Les systèmes de trésorerie internes transfrontaliers des entreprises

-

Les confirmations différées dans le règlement post-transaction

C’est pourquoi, à mesure que les institutions s’intéressent aux stablecoins, le centre de gravité passe du « paiement » au règlement, à la trésorerie et à la gestion de liquidité.

Qui alimente l’expansion des stablecoins : régulation, institutions et actifs on-chain

La dynamique des stablecoins ne résulte pas d’un seul émetteur — c’est la convergence de plusieurs forces.

1. La régulation transforme l’« innovation grise » en « instruments financiers régulés »

Les initiatives réglementaires aux États-Unis et à Hong Kong montrent que les marchés mainstream ont accepté la réalité : les stablecoins sont là pour rester, et mieux vaut les encadrer que laisser leur croissance sans contrôle.

Cela a modifié l’industrie sur plusieurs plans :

-

Les émetteurs conformes bénéficient désormais d’une prime de crédit

-

La transparence des réserves devient un avantage concurrentiel central

-

La capacité de rachat et la protection des utilisateurs façonnent les parts de marché

-

La concurrence passe de la pure liquidité à un mix « régulation + canaux + réseau »

2. Les fournisseurs d’infrastructure de paiement et financière entrent sur le marché

Stripe et Visa incarnent deux stratégies distinctes :

Stripe multiplie les cas d’usage ; Visa renforce la crédibilité de l’infrastructure financière. Lorsque les deux avancent en parallèle, l’effet réseau des stablecoins s’étend de la sphère crypto à l’économie internet plus large.

3. L’expansion des actifs on-chain exige les stablecoins comme unité de règlement unifiée

Ces dernières années, la demande stablecoin était principalement portée par le trading. En 2026, le vrai potentiel de croissance réside dans les RWA, les obligations d’État on-chain, les fonds tokenisés, le prêt on-chain et les transferts d’actifs institutionnels. La raison est simple : à mesure que davantage d’actifs réels passent on-chain, le marché a besoin d’une unité de règlement à faible volatilité, dotée d’une liquidité profonde et utilisable sur plusieurs plateformes — les stablecoins s’imposent naturellement.

En d’autres termes, les stablecoins ne sont pas seulement un accompagnement pour les RWA — ils pourraient être la condition préalable à un marché d’actifs tokenisés en boucle fermée.

Les bénéficiaires les plus pertinents des stablecoins

Si les stablecoins renforcent leur rôle de « couche de règlement » en 2026, les principaux bénéficiaires ne seront pas uniquement les émetteurs.

L’attention doit se porter sur la couche d’infrastructure qui soutient la liquidité et le règlement des stablecoins :

-

Émission et garde conformes : Les parts de marché se concentreront de plus en plus sur les plateformes avec des réserves transparentes, une conformité réglementaire et des capacités de rachat robustes.

-

Accès aux paiements : Incluant les paiements marchands, l’agrégation de wallets, les rampes fiat, les paiements par abonnement et les API de règlement transfrontalier.

-

Liquidité interchaînes et transferts cross-chain : À mesure que les stablecoins circulent sur plusieurs chaînes et layer 2, le règlement cross-chain et la coordination de liquidité deviennent critiques.

-

Règlement institutionnel et gestion de trésorerie : Banques, brokers, sociétés de paiement et multinationales ont besoin de nouveaux systèmes de trésorerie et de contrôle du risque basés sur les stablecoins.

-

RWA et produits de rendement USD on-chain : À mesure que les stablecoins deviennent la couche de règlement fondamentale, les obligations d’État on-chain, la gestion de trésorerie et les produits de rendement se développent rapidement.

En résumé, les stablecoins ne sont pas seulement une opportunité ponctuelle — ils sont la base d’une nouvelle chaîne de valeur des services financiers.

Le récit stablecoin le plus fort comporte toujours des risques

Même avec la domination croissante des stablecoins en 2026, des risques subsistent.

Les principaux risques incluent :

-

Fragmentation réglementaire : Des règles divergentes entre les États-Unis, Hong Kong, l’Europe et les marchés offshore pourraient fragmenter la liquidité stablecoin selon la juridiction.

-

Risque de centralisation : La plupart des stablecoins majeurs reposent sur des émetteurs centralisés, des banques dépositaires et des permissions de gel, ce qui signifie qu’ils ne sont pas des actifs totalement trustless.

-

Tests de résistance sur les réserves et le rachat : En conditions extrêmes, la capacité des stablecoins à garantir un rachat suffisant, rapide et sans friction reste à démontrer.

-

Conflits de rendement et contraintes de modèle économique : Selon la SEC, les stablecoins à vocation « paiement » ne doivent pas promettre d’intérêt, de profit ou de droits de gouvernance aux détenteurs. Cela limite le marketing « high-yield » et implique que les futurs gagnants ne pourront pas s’appuyer uniquement sur des subventions.

Ainsi, le récit stablecoin le plus fort ne signifie pas une hype infinie comme les meme coins. C’est un récit d’infrastructure classique : le rythme peut être plus stable, mais une fois les standards fixés, la barrière à l’entrée est bien plus profonde.

Conclusion : les stablecoins deviennent l’interface centrale de la nouvelle infrastructure financière

Rétrospectivement, le changement le plus important pour les stablecoins en 2026 n’est pas un nouveau record d’offre ou une envolée de la valorisation des émetteurs — c’est que le marché reconnaît enfin : l’objectif final des stablecoins n’est pas seulement un « meilleur dollar digital », mais une interface unifiée connectant paiements, trading, règlement et mouvement d’actifs.

C’est pourquoi l’évolution « moyen de paiement vers couche de règlement » est si déterminante. Les paiements résolvent l’efficacité ; le règlement résout le cœur de l’infrastructure financière. Le premier signifie utilisabilité, le second signifie irremplaçabilité.

Pour le marché crypto, les stablecoins sont prêts à être le récit le plus fort de 2026 — non pas parce qu’ils sont tendance, mais parce qu’ils réunissent pour la première fois trois conditions essentielles :

-

Une demande réelle

-

Un soutien réglementaire

-

Des effets de réseau

Quand un secteur dépasse la simple fonction de trading crypto et commence à permettre des flux de capitaux globaux, son récit atteint un nouveau niveau.