Alors que les Real World Assets (RWA) s’imposent comme un enjeu majeur dans le secteur blockchain, le débat sur le marché a évolué : on ne se demande plus « comment tokeniser des actifs en chaîne », mais « comment les tokens en chaîne peuvent-ils représenter fidèlement des actifs du monde réel ». Contrairement aux actifs crypto natifs, les RWA englobent des instruments de dette, des matières premières, des biens immobiliers ou des titres du monde réel. Ils ne peuvent donc pas se contenter de smart contracts pour vérifier la propriété et assurer la correspondance de valeur.

Si la blockchain enregistre les transferts de tokens, elle ne peut ni confirmer directement l’existence des actifs réels, ni faire appliquer automatiquement des recours juridiques dans le monde physique. Ainsi, les RWA ne relèvent pas uniquement d’un défi technique, mais aussi d’une question de structure juridique et d’infrastructure financière.

Pour bâtir un lien de confiance entre les tokens en chaîne et les actifs réels, le secteur a élaboré un framework standardisé associant des SPV, des dépositaires, des accords juridiques et des mécanismes d’exécution off-chain.

Quelle est la structure juridique du RWA

La structure juridique du RWA définit la correspondance légale entre les actifs réels et les tokens en chaîne. Son objectif premier est de garantir que les détenteurs en chaîne puissent faire valoir des droits sur les actifs réels via un mécanisme juridique.

Dans la plupart des cas, l’utilisateur n’achète pas l’actif lui-même, mais un token de droits émis par une entité juridique. Par exemple, un projet RWA immobilier peut ne pas transférer la propriété foncière directement en chaîne. C’est une SPV qui détient le bien et émet les tokens en chaîne.

Par conséquent, l’essentiel du RWA ne réside pas dans la technologie du token, mais dans la validité de la relation juridique qui le sous-tend. Sans une structure juridique solide, les tokens en chaîne – même négociables – ne peuvent pas représenter de véritables droits sur des actifs réels.

Quel est le rôle de la SPV (Special Purpose Vehicle) dans le RWA

La SPV (Special Purpose Vehicle) est l’une des structures juridiques les plus fréquemment employées dans les RWA.

Une SPV est une entité juridique créée spécialement pour détenir un actif de manière indépendante et isoler le risque. Par exemple, dans un projet RWA immobilier, le bien peut être détenu par une SPV, et les tokens en chaîne achetés par les utilisateurs correspondent à des droits de revenu partiels ou à des participations dans cette SPV.

Cette structure remplit plusieurs fonctions essentielles.

D’abord, elle permet l’isolement des actifs. Si l’opérateur du projet rencontre des difficultés financières, les actifs détenus par la SPV sont généralement protégés.

Ensuite, la SPV clarifie la relation juridique. Les tokens en chaîne peuvent représenter des participations, des dettes ou des droits de revenu de la SPV, offrant ainsi aux investisseurs des droits juridiquement exécutoires.

Enfin, une SPV aide les projets à se conformer aux exigences réglementaires des différentes juridictions, car les lois sur les valeurs mobilières et les fonds dans de nombreux pays imposent que les actifs réels soient gérés par des entités juridiques.

Pourquoi le dépositaire est-il un acteur central du RWA

La blockchain ne pouvant pas assurer directement la garde des actifs réels, les RWA doivent s’appuyer sur des dépositaires pour la gestion off-chain des actifs.

Les responsabilités d’un dépositaire comprennent généralement :

- La conservation des actifs

- La vérification de l’authenticité des actifs

- La tenue des registres de réserve

- La coopération aux audits et à la liquidation

- L’exécution de la disposition des actifs en cas de défaut

Par exemple, dans un projet RWA aurifère, l’or physique est généralement conservé dans un coffre professionnel ou auprès d’une institution financière. Dans un RWA de bons du Trésor américain, les obligations correspondantes peuvent être détenues dans des comptes bancaires ou de courtage.

La crédibilité du dépositaire influence directement la confiance du marché dans le RWA. Si le dépositaire ne peut pas prouver l’existence des actifs, la base de valeur du token en chaîne s’effondre.

C’est pourquoi de nombreux grands projets RWA mettent en place des audits tiers, une Preuve de réserve et des mécanismes de divulgation réguliers pour renforcer la transparence.

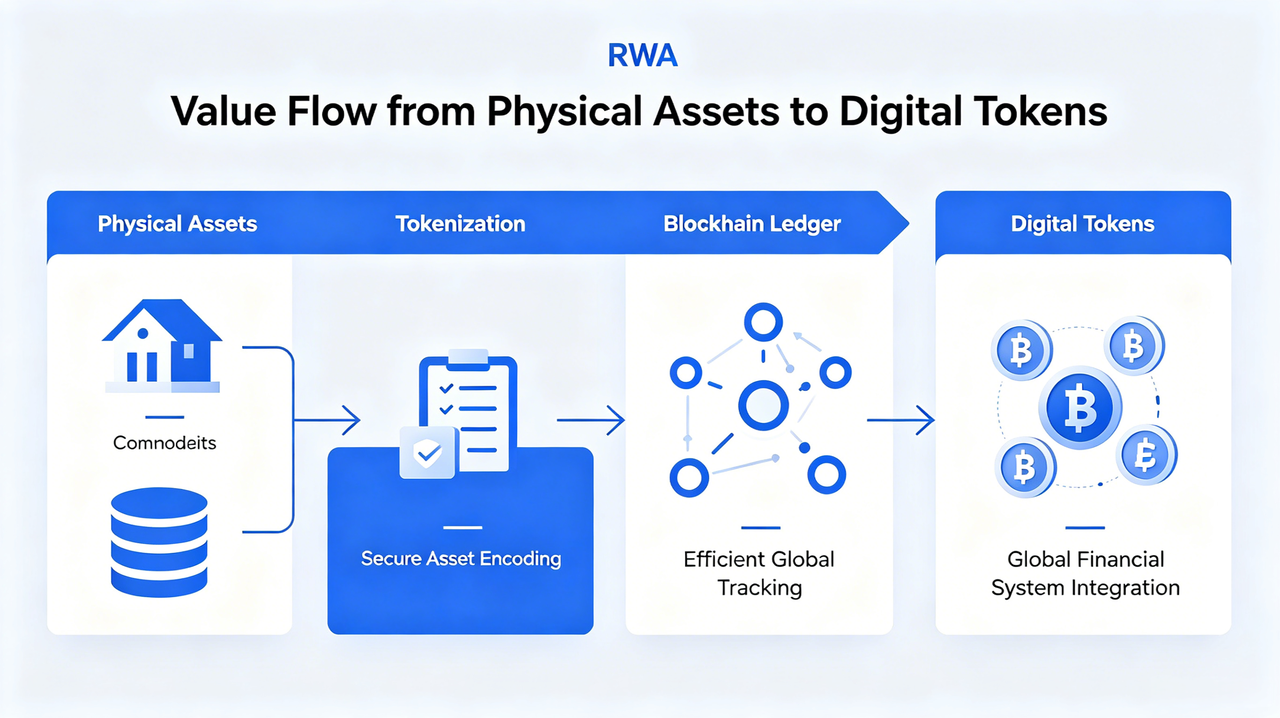

L’un des défis fondamentaux des RWA est d’établir une correspondance claire entre les actifs réels et les tokens en chaîne.

Ce processus se déroule généralement en plusieurs étapes :

Confirmation de la propriété de l’actif

D’abord, la propriété juridique de l’actif réel doit être vérifiée. Par exemple, les bons du Trésor américain, les biens immobiliers ou l’or doivent être formellement détenus par une SPV ou un dépositaire.

Liaison par accord juridique

Ensuite, des documents juridiques définissent la relation entre le token et l’actif, notamment si le token représente des droits de revenu, des droits de créance ou des droits de rachat.

Mapping en chaîne

Une fois la structure juridique de l’actif en place, le projet émet les tokens correspondants sur la blockchain. Le nombre de tokens est généralement lié à la valeur ou à la part de l’actif.

Synchronisation des données Oracle

Les prix des actifs réels étant fluctuants, de nombreux projets RWA utilisent des oracles pour synchroniser en chaîne la NAV (Valeur nette des actifs), le rendement ou le prix du marché.

Grâce à cette série de mécanismes, les RWA peuvent créer un pont de confiance entre les actifs réels et la blockchain.

Pourquoi les RWA ne peuvent-ils pas fonctionner en dehors du système juridique du monde réel

Contrairement aux actifs crypto natifs comme Bitcoin ou ETH, les RWA dépendent fondamentalement du système juridique du monde réel.

En cas de défaut, de perte d’actifs ou de problème de conservation, les smart contracts seuls ne peuvent pas récupérer les actifs réels. Ce sont les tribunaux, les régulateurs ou les contrats juridiques qui doivent intervenir.

Par exemple :

- Les défauts de paiement de loyer immobilier nécessitent une exécution légale dans le monde physique

- La liquidation d’obligations repose sur le système financier traditionnel

- Le rachat d’or requiert un stockage et une livraison physiques

Les RWA ne sont donc pas un modèle financier « entièrement en chaîne », mais un modèle hybride combinant des éléments en chaîne et off-chain.

C’est pourquoi on décrit souvent les RWA comme une « application blockchain d’abord juridique ».

Quels sont les principaux risques juridiques des RWA

Bien que les RWA soient perçus comme un moyen d’améliorer la liquidité des actifs et l’efficacité du financement mondial, leurs risques juridiques restent une préoccupation majeure.

Ces risques incluent :

Risque d’authenticité des actifs

Si les actifs off-chain n’existent pas ou si les réserves ne correspondent pas aux tokens, les actifs en chaîne peuvent perdre tout support de valeur.

Risque de conservation

Si le dépositaire fait faillite, enfreint les réglementations ou gère mal les actifs, les détenteurs de tokens risquent de ne pas pouvoir les racheter.

Risque réglementaire

Les réglementations concernant les titres tokenisés, les parts de fonds et les produits de rendement en chaîne varient considérablement d’un pays à l’autre.

Risque d’exécution juridique

Même si les détenteurs de tokens disposent de droits théoriques, les faire respecter au-delà des frontières peut s’avérer difficile.

Ainsi, un avantage concurrentiel clé de tout projet RWA ne réside pas seulement dans sa technologie, mais dans la transparence, la stabilité et le caractère exécutoire de sa structure juridique.

Différences de structures juridiques selon les modèles de RWA

Il n’existe pas de structure juridique unique pour les projets RWA actuels.

| Type de RWA |

Structure juridique courante |

Droits correspondants du token |

| RWA de bons du Trésor américain |

SPV + Compte de conservation |

Droits de revenu |

| RWA immobilier |

SPV détient la propriété |

Droits de participation / Droits de revenu |

| RWA or |

Coffre de conservation |

Droits de réserve sur matières premières |

| RWA de crédit privé |

Accord de dette |

Droits de revenu de créance |

| Fonds tokenisé |

Structure de fonds |

Parts de fonds |

Chaque structure affecte directement les droits des investisseurs, les exigences réglementaires et les mécanismes de liquidation.

Conclusion

Le cœur du RWA n’est pas simplement la tokenisation d’actifs ; il s’agit d’établir une connexion de confiance entre les actifs réels et les tokens en chaîne via des SPV, des dépositaires, des accords juridiques et une exécution off-chain. La blockchain peut améliorer l’efficacité des transactions et la liquidité mondiale, mais la vérification de la propriété des actifs réels, la conservation et l’exécution juridique dépendent toujours des systèmes financiers et juridiques traditionnels.

Les RWA sont donc fondamentalement une structure financière hybride de « technologie en chaîne + droit off-chain ». À mesure que les infrastructures réglementaires, de conservation et en chaîne gagnent en maturité, les RWA pourraient accélérer la migration des actifs financiers traditionnels vers la blockchain et devenir un pont clé entre TradFi et DeFi.

FAQ

Qu’est-ce qu’une SPV ?

Une SPV (Special Purpose Vehicle) est une entité à vocation spéciale généralement utilisée pour détenir de manière indépendante des actifs réels et servir d’intermédiaire juridique entre les tokens en chaîne et ces actifs.

Pourquoi les RWA ont-ils besoin d’un dépositaire ?

La blockchain ne pouvant pas détenir directement des actifs réels, un dépositaire est nécessaire pour gérer la conservation des actifs, vérifier les réserves et exécuter la liquidation.

Un token RWA représente-t-il directement la propriété de l’actif ?

Pas nécessairement. De nombreux tokens RWA correspondent en réalité à des droits de revenu, des droits de créance ou des participations dans la SPV, plutôt qu’à la propriété directe de l’actif sous-jacent.

Quel rôle joue un oracle dans les RWA ?

Les oracles synchronisent les prix des actifs réels, les rendements ou les données NAV vers la blockchain, permettant aux smart contracts d’accéder aux informations off-chain.

Quel est le plus grand risque juridique pour les RWA ?

Les principaux risques juridiques incluent le risque d’authenticité des actifs, le risque de conservation, l’incertitude réglementaire et les défis d’exécution juridique transfrontalière.