X Money n’est pas « juste un bouton » : il s’agit d’une infrastructure de paiement complète

De nombreuses personnes se demandent ce qu’est X Money et l’assimilent à une simple fonction de transfert sur X. Cette vision reste partielle. En réalité, X Money constitue une couche d’infrastructure financière développée par la plateforme X, visant à instaurer un écosystème intégré entre le contenu, les interactions sociales, l’engagement des créateurs et les transactions commerciales.

Sous l’angle produit, X Money peut se présenter comme un portefeuille, une passerelle de transfert ou une option de retrait. Cependant, il s’appuie sur un système de comptes, des canaux de funding, des stratégies de contrôle du risque, des capacités de règlement et un framework de conformité. Autrement dit, X Money n’est pas une simple fonctionnalité : c’est la couche transactionnelle essentielle pour permettre à X d’évoluer en super app.

Dernières évolutions : des partenariats stratégiques à la bêta externe

D’après les annonces publiques récentes, le développement de X Money s’articule autour de trois axes : partenariats, progression des licences et pilotes produits. Le marché cible plusieurs étapes majeures :

- X a conclu un partenariat de paiement avec Visa, ce qui renforce les possibilités d’accès à des fonds externes et de transferts.

- X a communiqué à plusieurs reprises sur le calendrier attendu pour la sortie de la bêta externe de X Money, montrant qu’il ne s’agit plus d’un simple concept de feuille de route.

- La progression des licences de paiement suit la réglementation au niveau des États américains, avec une conformité variable selon l’État.

Ainsi, X Money entre dans une « phase de validation » : la question n’est plus de savoir s’il sera lancé, mais où il sera déployé en premier, dans quelle mesure et s’il pourra évoluer de façon fiable.

Ce que X Money peut et ne peut pas faire

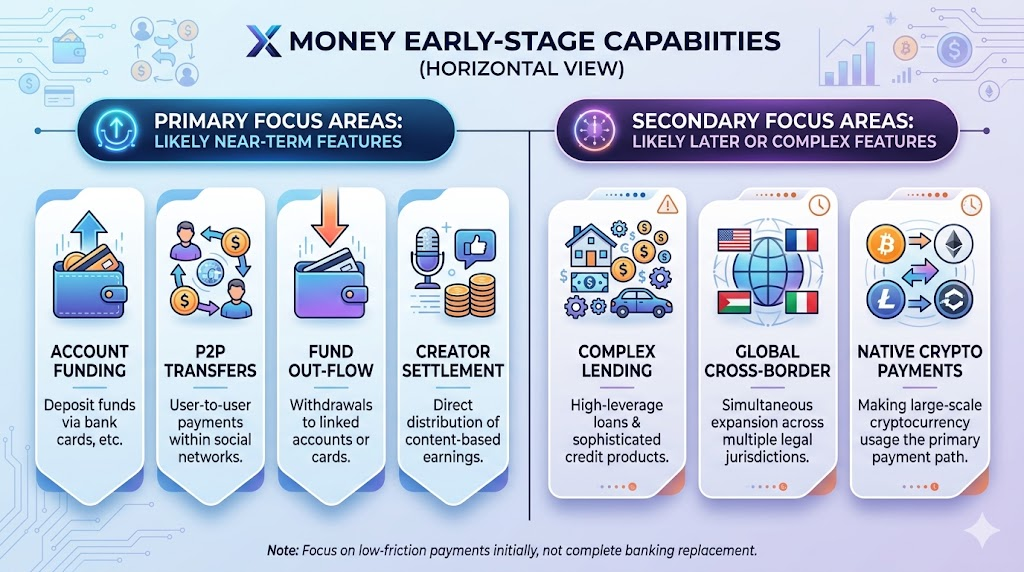

Selon les déclarations publiques et les pratiques du secteur, les premiers usages de X Money seront axés sur des paiements à faible friction et faible complexité, sans offrir dès le départ l’ensemble des services financiers.

Fonctionnalités susceptibles d’être lancées en priorité :

- Dépôt sur compte : Ajout de fonds à votre portefeuille via carte bancaire ou méthodes similaires

- Transfert peer-to-peer : Paiements P2P au sein de votre réseau social

- Retrait de fonds : Retrait vers un compte ou une carte liée

- Règlement pour créateurs : Connexion renforcée entre engagement de contenu et distribution de revenus

Fonctionnalités peu probables à court terme :

- Produits de crédit complexes et fonctionnalités à effet de levier élevé

- Lancements simultanés transfrontaliers et multi-juridictionnels

- Paiements massifs en actifs crypto comme canal principal

Pour la majorité des utilisateurs, cette étape vise à intégrer les paiements à la plateforme sociale, et non à remplacer l’ensemble des services bancaires par une nouvelle solution.

Pourquoi Visa ? L’importance du réseau de règlement et de la confiance

Les réseaux mondiaux de cartes comme Visa jouent un rôle déterminant dans le lancement initial de X Money.

Capacités réseau. Les principaux défis des paiements ne résident pas dans les boutons front-end, mais dans le règlement back-end, la disponibilité des fonds, la gestion des échecs et des exceptions. S’associer à un réseau reconnu réduit la complexité du système.

Transfert de confiance. La volonté des utilisateurs de déposer des fonds dans un nouveau portefeuille dépend de la sécurité, du retrait et de la traçabilité. La présence d’un réseau de paiement fiable instaure une confiance initiale essentielle.

Alignement conformité. Les partenariats ne remplacent pas les licences, mais les institutions établies fournissent des modèles éprouvés pour la prévention de la fraude, la surveillance des transactions et la résolution des litiges, permettant à X d’éviter des erreurs coûteuses.

Régulation et licences : la limite pour X Money

Dans le domaine des paiements, quelle que soit la qualité du produit, l’absence d’une base réglementaire solide limite la croissance. C’est le défi principal de X Money.

Les licences de paiement américaines diffèrent selon les États, donc la progression ne sera pas uniforme. Pour X Money, le statut des licences impacte trois aspects :

- La capacité à activer des flux de fonds réels à grande échelle

- L’offre d’un cycle complet dépôt-transfert-retrait

- La garantie d’un service stable et continu pour marchands, créateurs et utilisateurs

Les régulateurs examinent aussi la conformité continue : KYC, AML, surveillance des transactions suspectes, gel des comptes et recours, gouvernance des données. Mettre en place ces capacités demande du temps et un engagement organisationnel, ce qui ne peut être résolu par un simple lancement produit.

Différences entre X Money, WeChat Pay, PayPal et Cash App

Les comparaisons avec WeChat Pay, PayPal et Cash App sont fréquentes. Elles sont pertinentes, mais il est erroné de penser que l’équivalence fonctionnelle garantit l’équivalence concurrentielle.

- WeChat Pay : intégration profonde dans la vie quotidienne et le réseau des marchands

- PayPal : expertise des paiements transfrontaliers et écosystème marchand

- Cash App : popularité auprès des jeunes et accès simplifié à la finance personnelle

- X Money : potentiel d’intégration des paiements dans le contenu en temps réel et les interactions sociales

En somme, la véritable innovation de X Money n’est pas d’être un meilleur portefeuille, mais de rendre le paiement indissociable de l’interaction sociale. Si cela fonctionne, cela ouvre un nouveau point d’entrée transactionnel ; sinon, ce n’est qu’un portefeuille supplémentaire.

Les cinq préoccupations majeures des utilisateurs

Voici les questions les plus fréquentes et les plus déterminantes pour l’adoption de X Money :

Mon argent est-il en sécurité ?

- Les utilisateurs veulent pouvoir récupérer des fonds perdus, au-delà des promesses marketing

Les paiements sont-ils rapides ?

2. La certitude est essentielle pour les paiements P2P : durée, gestion des échecs

Les frais sont-ils élevés ?

3. Des frais bas favorisent l’essai ; la transparence fidélise sur le long terme

Comment la confidentialité et la séparation des données sont-elles assurées ?

4. Séparer les données sociales et de paiement est essentiel pour la confiance

Un support client et une résolution des litiges sont-ils proposés ?

5. La réputation dépend de la gestion des exceptions

L’expérience montre que le succès d’un produit de paiement dépend moins de la capacité à transférer que de la fiabilité dans la gestion des exceptions.

D’un point de vue stratégique, X développe X Money pour trois raisons principales :

- Augmenter la conversion transactionnelle : relier consommation de contenu, tips, abonnements et achats de services directement aux paiements

- Renforcer la fidélisation : une fois les fonds déposés, les coûts de changement augmentent fortement

- Diversifier les revenus : les paiements et services financiers offrent des opportunités de commissions plus stables que la publicité seule

Ainsi, la question « Qu’est-ce que X Money ? » ne peut être résolue uniquement sous l’angle produit : il s’agit d’une compétition à l’échelle de la plateforme. Cela déterminera si X peut passer d’une plateforme d’information à une véritable plateforme transactionnelle.