Source de l'image : Site officiel de Kinetiq

Source de l'image : Site officiel de Kinetiq

Contrairement au modèle traditionnel du « staking = verrouillage », Kinetiq résout directement la tension structurelle entre le rendement du staking et l'efficacité du capital sur Hyperliquid — un réseau de trading on-chain haute performance et DPoS. Lorsque de grandes quantités de HYPE sont stakées nativement, elles deviennent illiquides et ne peuvent pas participer à l'écosystème DeFi en pleine croissance sur HyperEVM. Lorsqu'elles ne sont pas stakées, la sécurité du réseau et les rendements à long terme en pâtissent. Le staking liquide sépare les droits de staking de la liquidité et les tokenise, ce qui en fait une couche middleware financière standard dans les écosystèmes L1 matures.

D'un point de vue infrastructurel, Kinetiq fait le pont entre la sécurité du consensus L1 d'Hyperliquid et la couche applicative HyperEVM : il regroupe d'un côté les HYPE et les délègue aux validateurs, tout en mintant de l'autre côté l'actif ERC-20 standard kHYPE pour une utilisation dans le prêt, les CDP, les vaults de rendement et le marché HIP-3. Les sections suivantes couvrent le contexte du projet, la tokenomics de KNTQ, le mécanisme StakeHub, les cas d'usage DeFi, le rendement et les risques, ainsi que les perspectives de l'écosystème — fournissant un cadre complet pour évaluer le staking Hyperliquid et la proposition de valeur de KNTQ.

Qu'est-ce que Kinetiq (KNTQ) ? Contexte du projet et jalons clés

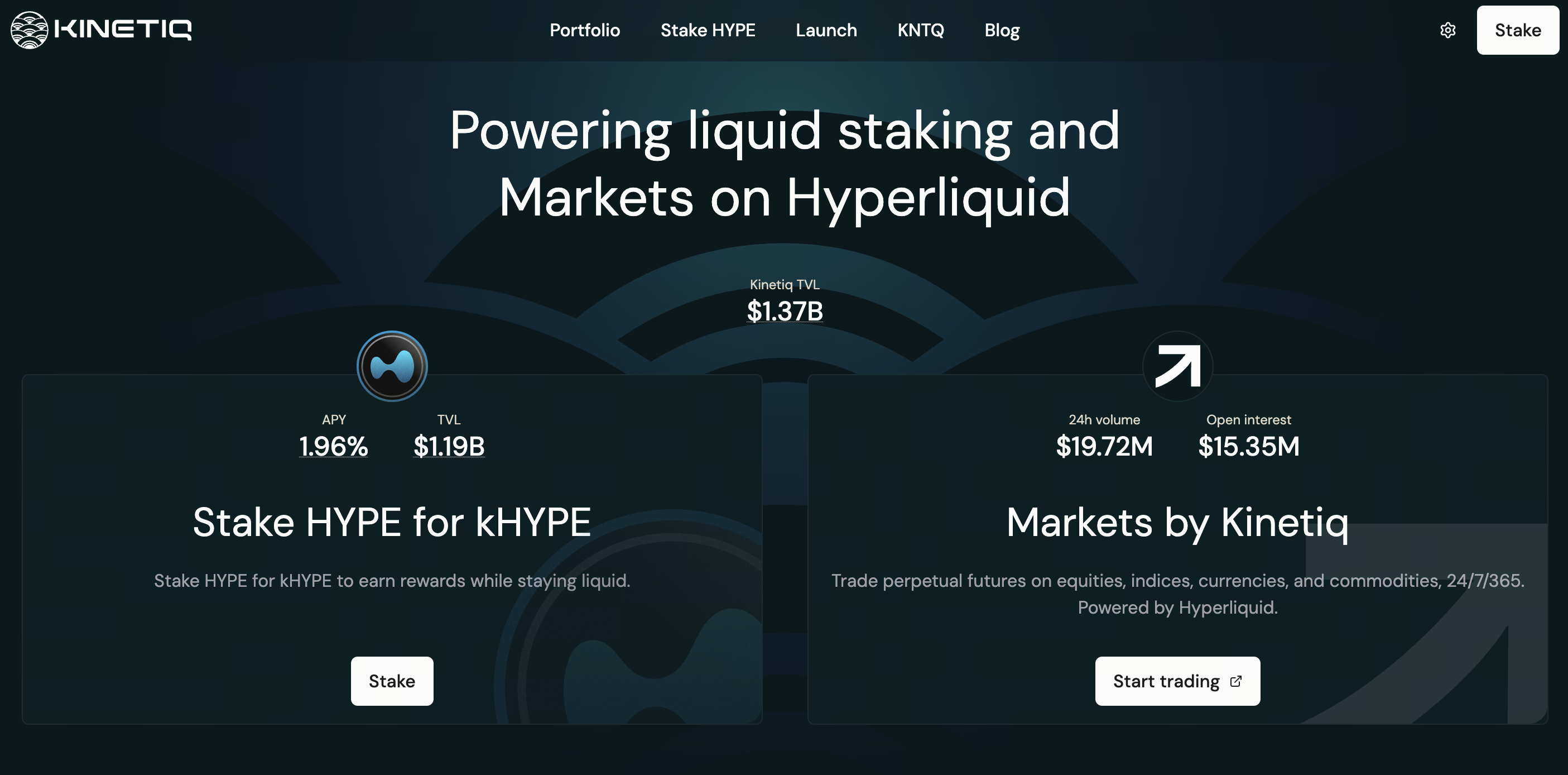

Fondé fin 2024, Kinetiq a levé environ 1,75 million $ en financement de démarrage et est entré en service sur le mainnet le 15 juillet 2025. Il figure parmi les plus grands protocoles de staking liquide natifs sur HyperEVM, avec un pic de TVL proche de 2,6 milliards $ et une part de marché historique dépassant 80 % dans le staking liquide Hyperliquid.

Le produit est construit autour de kHYPE, avec des lancements ultérieurs incluant Markets by Kinetiq (perpétuels on-chain HIP-3, liés à kmHYPE), les vaults de rendement Kinetiq Earn, iHYPE de qualité institutionnelle, et la distribution genesis de KNTQ le 27 novembre 2025 — un événement jalon pour le token natif dans l'écosystème Hyperliquid. En janvier 2026, le module sKNTQ est entré en service suite à un audit Spearbit. Au premier semestre 2026, la TVL a reculé par rapport à son pic (environ 780 millions $ selon DeFiLlama), bien que le protocole reste la source dominante de liquidité kHYPE. À partir du 9 avril 2026, une commission de performance de 10 % est appliquée sur les récompenses de staking, dont 70 % alloués aux rachats de KNTQ. Les contrats principaux ont été audités par Spearbit, Zenith, Pashov et Code4rena, et sont protégés par des portefeuilles multi-signature, des mécanismes d'arrêt d'urgence et une surveillance Hypernative. Pour les utilisateurs d'Hyperliquid, Kinetiq est devenu l'une des passerelles d'entrée les plus courantes pour staker HYPE.

Tokenomics de KNTQ et mécanisme de capture de valeur

KNTQ a une offre maximale de 1 milliard de Tokens, officiellement définie par l'équipe comme le « seul instrument » d'accumulation de valeur du protocole. Répartition de l'allocation : 25 % airdrop, 30 % croissance du protocole, 23,5 % contributeurs principaux, 10 % fondation, 7,5 % investisseurs, 4 % liquidité. Les tokens de l'équipe et des investisseurs suivent un calendrier de déverrouillage de 3 ans (cliff de 1 an + libération linéaire sur 2 ans).

| Mécanisme |

Description |

| Rachat des revenus |

70 % des revenus du protocole (dont 10 % de commission de performance de staking) sont utilisés pour racheter KNTQ ; 30 % vont au trésor |

| Commission des validateurs |

Les validateurs de l'ensemble actif reversent 50 % des commissions perçues via la délégation du protocole, et 100 % de ce montant est utilisé pour les rachats |

| Brûlage des frais de trading |

100 % des frais de trading KNTQ vont au fonds d'assistance, fonctionnant comme un brûlage équivalent |

| Distribution sKNTQ |

Les KNTQ rachetés sont distribués aux détenteurs de sKNTQ proportionnellement à leur mise |

Staker KNTQ produit sKNTQ, débloquant des avantages par paliers incluant les frais de parrainage Markets (jusqu'à environ 15 %), des réductions de frais (jusqu'à environ 30 %) et des quotas de mint de kmHYPE. Cela confère au token à la fois des droits de gouvernance et une dynamique de « partage des bénéfices entre membres ».

Hyperliquid utilise le DPoS, et le staking natif s'accompagne de périodes de blocage, de coûts élevés pour la sélection des validateurs et d'une composabilité DeFi limitée. Kinetiq opère sur L1 et HyperEVM : les utilisateurs déposent des HYPE dans le StakingManager, mintent kHYPE au taux de change kHYPE:HYPE actuel, tandis que le StakeHub sous-jacent délègue aux validateurs les mieux notés.

Les rendements se reflètent via une « appréciation du taux de change » — la quantité de kHYPE dans un portefeuille reste constante, tandis que chaque kHYPE devient échangeable contre plus de HYPE, évitant les complexités comptables du rebasage en DeFi. La mise directe minimale est de 5 HYPE ; les utilisateurs disposant de moins peuvent acquérir kHYPE via un DEX. La file d'attente de déstaking prend environ 8 à 9 jours avec des frais de 0,10 % ; le déstaking n'est pas autorisé dans les premières 24 heures suivant une mise, et les tokens dans la file d'attente n'accumulent pas de récompenses. kHYPE peut également être vendu immédiatement sur le marché secondaire.

kHYPE (Kinetiq Staked HYPE) représente une part proportionnelle du pool de staking et des récompenses accumulées, sans réclamation manuelle requise et avec un taux de change mis à jour quotidiennement — fonctionnellement similaire au modèle LST basé sur les parts de stETH. L'écosystème inclut également des formats wrapper comme wstHYPE pour simplifier l'intégration avec certains protocoles.

StakeHub note les validateurs sur une échelle de 0 à 100 selon cinq dimensions : fiabilité, sécurité, économique, gouvernance et longévité, et rééquilibre en continu les délégations. Les données sont en chaîne et accessibles publiquement, permettant une utilisation par des interfaces de staking tierces ou des conceptions LST novatrices. Les utilisateurs ne peuvent pas sélectionner manuellement les validateurs, échangeant le contrôle direct contre l'automatisation et la diversification, tout en s'appuyant sur la qualité algorithmique et de gouvernance. La FAQ officielle note que bien qu'Hyperliquid n'ait pas encore activé le slashing, si le slashing est introduit à l'avenir et qu'un validateur délégué enfreint les règles, le taux de change kHYPE pourrait être affecté. Le score de la dimension sécurité de StakeHub est spécifiquement conçu pour atténuer ces risques extrêmes.

sKNTQ est lié aux revenus commerciaux du protocole et au narrative de rachat/brûlage, créant une structure à deux couches avec kHYPE — qui suit les récompenses HYPE — combinant « rendement de staking sous-jacent + partage des bénéfices du protocole ».

Cas d'usage de Kinetiq dans la DeFi et l'écosystème HyperEVM

La valeur de kHYPE réside dans sa composabilité : il peut servir de collatéral de prêt, pour le market-making sur DEX, être déposé dans Kinetiq Earn pour des stratégies passives, utilisé comme marge pour Markets ou des perpétuels tiers, et attirer des capitaux institutionnels via iHYPE. Certains protocoles DeFi acceptent à la fois kHYPE et wstHYPE comme collatéral, les deux tirant un rendement sous-jacent du staking HYPE — les différences résident principalement dans les standards de tokens et les préférences d'intégration. Alors que les CDP et le trading de rendement (PT/YT) se développent sur HyperEVM, kHYPE est bien positionné pour devenir l'« actif natif portant intérêt » par défaut. Si des protocoles concurrents détournent la liquidité, le prix du marché secondaire peut temporairement dévier de la valeur de remboursement, les arbitragistes et la profondeur des LP déterminant la vitesse de convergence.

Analyse du mécanisme de rendement et du modèle de staking liquide de Kinetiq

Le rendement des utilisateurs provient de deux couches :

- Le taux de change kHYPE/HYPE augmente, reflétant les récompenses des validateurs, avec un APY fluctuant en fonction du taux de staking global et de la performance des validateurs ;

- Déployer kHYPE dans des prêts, des pools LP ou Earn permet de rechercher un rendement supplémentaire avec un risque accru.

Les revenus du protocole alimentent les rachats de KNTQ : les frais de déstaking de 0,10 %, la commission de performance de 10 % (70 % alloués aux rachats), les frais Markets et les commissions des validateurs. Le staking natif conserve 100 % des récompenses des validateurs sans frais de protocole, mais sacrifie la liquidité — utiliser Kinetiq signifie effectivement payer des frais pour la « prime de liquidité ».

En quoi Kinetiq diffère des autres protocoles de staking liquide

| Dimension |

Kinetiq |

Homologue courant |

| Position dans l'écosystème |

Leader en TVL et en intégrations |

Les concurrents peuvent avoir des frais moins élevés, mais peu égalent la profondeur de kHYPE |

| Modèle de rendement |

Appréciation du taux de change, non rebasé |

Certains utilisent un rebase ou un modèle à deux tokens |

| Validateurs |

StakeHub entièrement automatisé |

Le staking natif ou certains LST permettent l'auto-sélection |

| Modèle de token |

KNTQ/sKNTQ + rachats |

De nombreux LST manquent de mécanismes de rachat solides |

| Gamme de produits |

Staking + Perpétuels + Vaults + Institutionnel |

Les concurrents ne proposent souvent que du LST |

Comparé à Lido et Rocket Pool d'Ethereum, Kinetiq est profondément lié à un seul L1 haute performance, concentrant les avantages tout en portant un risque narratif spécifique à la chaîne.

Principaux risques à considérer lors de l'investissement dans KNTQ

- Risque de marché : KNTQ est corrélé à HYPE et au sentiment de l'écosystème ; un déclin de la TVL affaiblit le narrative de leader et l'ampleur du rachat.

- Risque d'offre : Les déverrouillages de tokens créent une pression de vente ; la baisse des revenus affaiblit le narrative de rachat.

- Risque de contrat et de composabilité : Les audits ne peuvent éliminer les risques de mise à jour ni les risques liés à l'empilement DeFi.

- Risque de validateur : Hyperliquid pourrait introduire le slashing à l'avenir, impactant potentiellement le taux de change kHYPE.

- Risque de liquidité : Réductions sur DEX, file d'attente de déstaking de 8 à 9 jours sans récompenses pendant la période d'attente.

- Risque réglementaire et de gouvernance : Risques liés à Markets, aux produits institutionnels, aux changements de frais et aux modifications des paramètres de rachat.

Ce qui précède ne constitue pas un conseil en investissement.

Orientation de développement futur et potentiel de marché de l'écosystème Kinetiq

La croissance à court terme dépend du volume de trading d'Hyperliquid, du taux de staking de HYPE et de la taille totale de la DeFi HyperEVM. Les avantages par paliers de sKNTQ (réductions de frais, frais de parrainage, quotas kmHYPE) aident à fidéliser les utilisateurs à long terme et à stimuler la liquidité de Markets. À moyen terme, Kinetiq pourrait approfondir le rôle de StakeHub en tant que couche de données publique de l'écosystème, élargir le canal institutionnel iHYPE et les intégrations de stratégies Earn, et permettre aux déployeurs HIP-3 de créer des LST personnalisés via un crowdfunding mis en commun via Launch. Le résultat à long terme dépend de la compétitivité d'Hyperliquid dans le secteur des dérivés on-chain, de la possibilité que le staking liquide devienne la configuration HYPE par défaut, et de la durabilité des revenus parallèlement à la décentralisation de la gouvernance. Le narrative de « rendement réel » de KNTQ doit être vérifié de manière croisée via les adresses de rachat on-chain, le partage des bénéfices de sKNTQ et les tendances de TVL — et non mesuré par la seule capitalisation boursière.

Résumé

Kinetiq relie le staking de HYPE à la liquidité DeFi : kHYPE préserve le rendement et la composabilité, StakeHub simplifie la délégation, et KNTQ/sKNTQ lie les revenus du protocole aux avantages du produit. L'évaluation doit se concentrer simultanément sur le taux de change kHYPE, la TVL, la qualité des validateurs, la commission de performance et le mécanisme de rachat, ainsi que le calendrier de déverrouillage de KNTQ. Avant de participer au staking ou de détenir des tokens, les utilisateurs doivent consulter la documentation officielle et les données en temps réel on-chain, et évaluer indépendamment le risque et la récompense.

FAQ

Quelle est la relation entre Kinetiq et Hyperliquid ?

Kinetiq est un protocole de staking liquide tiers construit sur Hyperliquid, utilisant le staking L1 et les contrats HyperEVM. Il ne s'agit pas d'un composant officiel principal de la chaîne.

Quelle offre un rendement plus élevé : kHYPE ou le staking direct de HYPE ?

Le staking direct évite la commission de performance de 10 % et les frais de déstaking de 0,10 %, mais bloque le capital. kHYPE convient à ceux qui ont besoin de liquidité ou de composabilité DeFi ; le rendement net dépend des frais combinés et du risque de la stratégie.

Quelle est la différence entre KNTQ et sKNTQ ?

KNTQ est un token de gouvernance négociable. sKNTQ est un reçu de staking utilisé pour la distribution des rachats, les réductions de frais et des droits comme kmHYPE.

Combien de temps faut-il pour déstaker kHYPE ?

La file d'attente du protocole prend environ 8 à 9 jours (frais de 0,10 %, pas de récompenses pendant la file d'attente). Il peut également être échangé instantanément sur DEX, mais attention au slippage et aux réductions.

D'où proviennent les fonds de rachat de KNTQ ?

70 % des revenus du protocole, 100 % des commissions reversées par les validateurs et les brûlages de frais de trading KNTQ. Les produits sont distribués aux détenteurs de sKNTQ.

Quels validateurs StakeHub sélectionne-t-il ?

Les validateurs sont notés en continu sur la fiabilité, la sécurité, l'économique, la gouvernance et la longévité, avec un poids dirigé vers les validateurs les mieux notés. Les utilisateurs ne peuvent pas spécifier manuellement les validateurs.

Est-il sûr de participer à Kinetiq maintenant ?

Il a passé plusieurs audits et est équipé de mécanismes multi-signature et d'arrêt. Cependant, les risques de contrat, de slashing futur, de composabilité DeFi et de marché subsistent. La documentation officielle indique qu'il n'existe actuellement aucune assurance dédiée — les utilisateurs doivent évaluer indépendamment.