Que révèle réellement le rapport « 2028 Global Intelligence Crisis » ?

Le marché s’est récemment intéressé à un rapport coécrit par James van Geelen, fondateur de Citrini Research, et Alap Shah—« The 2028 Global Intelligence Crisis ». Rédigé depuis une perspective « future » de juin 2028, ce rapport revient sur les années précédentes et décrit un scénario dans lequel l’IA remplace rapidement une part importante des emplois qualifiés. Cela aboutirait à un effondrement de la demande des consommateurs, à une contraction des bénéfices des entreprises, à une chute des prix des actifs et, à terme, à une crise économique systémique mondiale.

Les auteurs précisent qu’il s’agit d’une « analyse de scénario » et non d’une prévision. Cependant, la narration dramatique du rapport, alliée aux progrès rapides de l’IA, a alimenté la propagation de cette thèse d’« apocalypse IA », suscitant l’inquiétude des investisseurs à propos des valeurs technologiques et des perspectives d’emploi.

Certains économistes considèrent ce rapport comme une expérience de pensée, un « stress test », arguant que ses hypothèses sur la rapidité de remplacement et le retard des politiques sont extrêmes et qu’il surestime la probabilité d’un effondrement systémique. Certains investisseurs y voient un avertissement sur le potentiel disruptif de la productivité de l’IA. Le rapport a effectivement provoqué de la volatilité sur les titres technologiques, mais beaucoup d’opérateurs attribuent ce mouvement au sentiment de marché plutôt qu’aux fondamentaux. En somme, si la majorité rejette le scénario d’« apocalypse IA », elle reconnaît que si l’IA progresse plus vite que la capacité d’adaptation de la société, des chocs structurels pourraient survenir.

D’où la question centrale : ce scénario pourrait-il réellement se réaliser en 2028 ?

Pourquoi le récit de l’« apocalypse IA » suscite-t-il la panique sur les marchés ?

La thèse de l’« apocalypse IA » résonne parce qu’elle s’appuie sur trois inquiétudes majeures :

- L’IA remplace les emplois intellectuels à hauts revenus

- Les entreprises déploient massivement des outils d’automatisation

- Les gains de productivité pourraient réduire la demande de main-d’œuvre

Contrairement aux précédentes vagues d’automatisation industrielle, cette génération d’IA cible principalement les fonctions cognitives—analyse, rédaction, programmation, service client, recherche financière. Elle remet en cause la sécurité de l’emploi de la classe moyenne, au-delà des métiers manuels.

Lorsque les attentes en matière d’emploi et de revenus sont bouleversées, les marchés financiers réagissent naturellement de façon anticipée.

Mais il existe souvent un décalage—et une différence d’ampleur—entre le sentiment de marché et la réalité.

Maturité de l’IA : 2028 pourrait-il vraiment être synonyme de bouleversement économique mondial ?

L’évaluation du risque d’effondrement systémique commence par la vitesse de diffusion de la technologie.

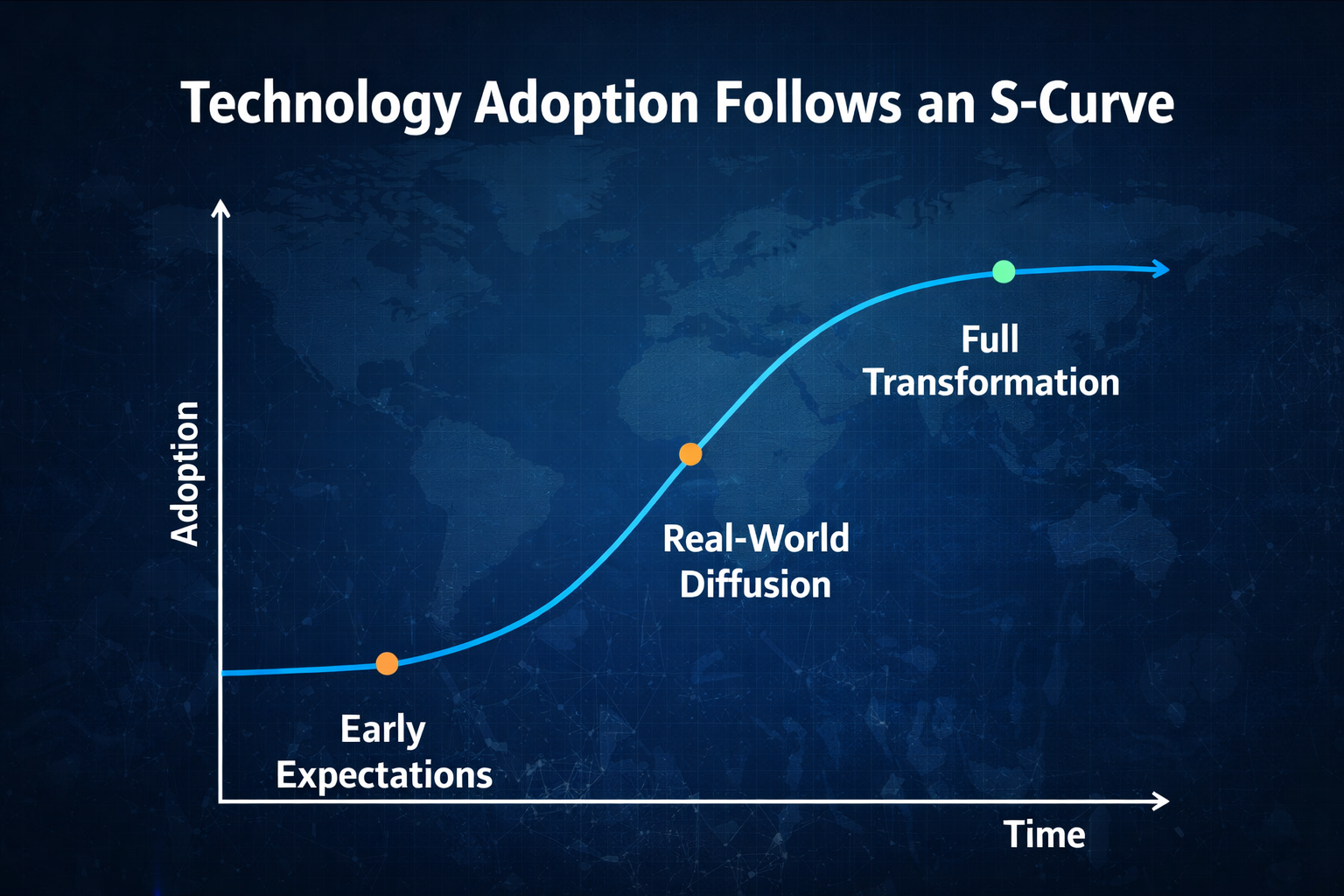

Historiquement, l’adoption technologique suit une courbe en S :

- Attentes élevées lors de la phase initiale

- Mise en œuvre et ajustements dans la phase intermédiaire

- Déploiement à grande échelle lors de la phase finale

Même si les capacités de l’IA continuent de progresser, les entreprises doivent encore :

- Restructurer leurs systèmes informatiques

- Gérer les données

- Effectuer des contrôles de conformité

- Repenser leurs processus organisationnels

Toutes ces étapes prennent du temps. 2028 approche. D’un point de vue macroéconomique, la probabilité que les entreprises mondiales parviennent à remplacer totalement leurs effectifs d’ici là reste faible. Le scénario le plus plausible est celui d’« efficacité localisée élevée et de substitution progressive ».

La technologie peut évoluer rapidement, mais la transformation structurelle de l’économie reste un processus lent.

Une vague de chômage des cols blancs va-t-elle émerger ?

Selon le rapport, la chaîne d’événements centrale serait :

Substitution par l’IA → chômage massif des cols blancs → effondrement de la consommation → crise du crédit → tourmente du système financier

En réalité, les ajustements des entreprises sont généralement progressifs :

- Gel des embauches

- Attrition naturelle

- Regroupement de départements

- Licenciements ciblés

Le remplacement total et immédiat de tous les emplois reste rare.

Par ailleurs, les nouvelles technologies créent souvent de nouveaux métiers :

- Gestion et optimisation de l’IA

- Gouvernance des données

- Sécurité des algorithmes

- Conception de la collaboration homme-machine

Le véritable risque est la « compression des compétences intermédiaires », et non le chômage de masse.

En 2028, il est donc plus probable d’assister à une polarisation de la structure de l’emploi qu’à un effondrement généralisé.

L’IA peut-elle déclencher une crise financière systémique ?

Les crises financières systémiques nécessitent généralement deux facteurs :

- Un fort effet de levier

- Une réaction en chaîne de défaillances de bilans

La crise de 2008 était un effondrement interne du système de crédit ; la pandémie de 2020, un choc externe. Le choc de l’IA s’apparente davantage à un « événement de remodelage de la structure des profits » qu’à une dégradation directe des actifs bancaires.

En outre, le système macroéconomique actuel comprend :

- Des stabilisateurs automatiques (assurance chômage)

- Des outils de baisse rapide des taux d’intérêt par les banques centrales

- La capacité de relance budgétaire

Ainsi, même si la pression sur l’emploi augmente, les autorités peuvent intervenir rapidement. La probabilité que l’IA provoque un effondrement instantané du système de crédit mondial reste faible.

Quel scénario est le plus probable pour 2028 ?

Compte tenu des dynamiques d’adoption technologique et de transmission macroéconomique, le scénario le plus probable pour 2028 n’est pas « un effondrement systémique mondial », mais une transformation structurelle progressive et profonde.

1.Les marges bénéficiaires du secteur technologique pourraient grimper temporairement. L’adoption généralisée de l’IA réduira fortement les coûts marginaux—en particulier dans le développement logiciel, le service client, l’analyse de données et la création de contenu. Les entreprises leaders, bénéficiant d’avantages en matière de données, de puissance de calcul et de modèles, renforceront les effets d’échelle et de réseau, concentrant les profits au sommet. Ce « dividende d’efficacité » pourrait temporairement doper la rentabilité globale du secteur technologique.

2.Certaines fonctions de cols blancs vont se réduire, sans disparaître. Une restructuration fonctionnelle est plus probable qu’un remplacement total. Les tâches répétitives, procédurales et standardisées seront les premières touchées, alors que les fonctions complexes de décision, d’interaction humaine et de créativité resteront précieuses. Le marché du travail connaîtra une stratification nette des compétences : ceux qui maîtrisent la collaboration avec l’IA verront leurs revenus progresser, les autres seront sous pression.

3.L’inégalité des revenus s’accentuera comme risque réel. Le dividende de productivité de l’IA bénéficiera d’abord au capital, aux plateformes technologiques et aux talents hautement qualifiés, tandis que les travailleurs du savoir intermédiaires perdront en pouvoir de négociation. Cette répartition inégale pourrait entraîner des changements dans la consommation, la psychologie sociale, voire une pression pour une redistribution politique.

4.La volatilité des marchés augmentera fortement. Quand les attentes de productivité sont rapidement réévaluées, les marchés financiers traversent souvent des cycles de valorisation spectaculaires. Les actions liées à l’IA peuvent s’envoler sur des attentes élevées, mais si les profits ne suivent pas, la volatilité s’amplifiera.

5.Les investissements se concentreront probablement sur l’infrastructure IA. Puissance de calcul, puces, data centers, énergie et plateformes cloud seront les bénéficiaires de long terme. Par rapport à la couche applicative, les ressources fondamentales sont plus irremplaçables et disposent d’un plus grand pouvoir de fixation des prix, orientant les investissements vers le « calcul et l’énergie ».

L’issue la plus probable de l’IA est un « choc structurel », non une « destruction systémique ». Le système économique ne s’effondrera pas, mais l’allocation des ressources sera profondément modifiée.

Les risques porteront sur :

- Bulles d’actifs

- Surévaluation

- Effet de levier

En cas de crise, il s’agira très probablement de l’éclatement de la bulle narrative autour de l’IA—et non d’une destruction de l’économie par l’IA elle-même.

Comment les investisseurs doivent-ils aborder les risques et opportunités de l’IA ?

D’un point de vue investissement, trois catégories de risques sont à considérer.

Lorsqu’on investit dans l’IA, la question n’est pas de « croire ou non à l’IA », mais d’identifier où se situent les risques. Ils se répartissent en trois types :

1. Risque technologique : les progrès des modèles peuvent ralentir, les coûts de calcul augmenter, ou une régulation plus stricte freiner l’adoption. Si les avancées déçoivent les attentes du marché, les valorisations élevées seront vulnérables à une correction.

2. Risque de récit : les marchés anticipent souvent une décennie de gains de productivité. Si les profits n’arrivent pas aussi vite qu’espéré, les valorisations peuvent rapidement se contracter. La plupart des révolutions technologiques traversent des cycles d’« emballement du récit—validation des profits—retour à la moyenne des valorisations ».

3. Risque structurel : si l’IA comprime à court terme les fonctions intermédiaires et que les revenus se déplacent vers le capital, la demande des consommateurs pourrait s’affaiblir, affectant la croissance de certains secteurs.

À long terme, l’IA devrait stimuler la productivité, mais la volatilité à court terme est inévitable. Les stratégies rationnelles incluent :

Diversifier pour éviter le risque de concentration sectorielle

Privilégier la qualité des flux de trésorerie et sélectionner des entreprises à la rentabilité éprouvée

Éviter un effet de levier élevé pour limiter les pertes en période de volatilité

Surveiller l’évolution des politiques, car régulation et mesures budgétaires peuvent modifier les tendances sectorielles

Le vrai risque ne réside pas dans la technologie elle-même, mais dans la façon dont le marché la valorise.

Conclusion : l’IA provoquera-t-elle un effondrement économique mondial en 2028 ?

Au regard de la vitesse d’adoption technologique, des cycles de transformation des entreprises, de la capacité d’action des politiques macroéconomiques et de la stabilité du système financier, la probabilité d’un effondrement systémique mondial reste faible. En revanche, le risque de chocs structurels sur l’emploi et d’une volatilité accrue des marchés est réel. « The 2028 Global Intelligence Crisis » doit être considéré comme un stress test macroéconomique—une invitation à s’interroger sur l’écart entre la rapidité de substitution de l’IA et la capacité d’adaptation de la société.

L’IA n’est pas une machine apocalyptique, mais un amplificateur. Elle accroît l’efficacité tout en amplifiant les déséquilibres. Ce qui façonnera réellement 2028, ce n’est pas seulement la capacité technologique, mais la réponse politique, l’adaptabilité sociale et la rationalité des marchés financiers.

La rationalité prime sur la panique.