Le contrat Hyperliquid CXMT Pre-IPO est un dérivé perpétuel synthétique on-chain, qui suit le prix anticipé avant cotation de Changxin Technology (CXMT) et se règle en USDC. Il ne confère aucun droit de propriété sur des actions enregistrées A-share. Contrairement aux trois voies de participation décrites dans [Changxin Technology CXMT](https://www.gate.com/fr/learn/articles/what-is-cxmt-changxin-stocks-pre-ipo-trading-guide), Hyperliquid s’adresse aux utilisateurs globaux disposant de capacités de trading on-chain et propose un produit de la catégorie IPOP dans le cadre du framework HIP-3.

Changxin Technology, entité cotée issue de Changxin Storage, voit la dynamique de son action étroitement liée au cycle DRAM et au processus d’introduction en bourse sur le STAR Market. Avant la cotation officielle en A-share, Hyperliquid a lancé un marché perpétuel synthétique CXMT, permettant aux investisseurs d’exprimer leurs anticipations sur le prix de cotation de Changxin Technology on-chain, sans détenir d’actions individuelles au sens légal.

Pour comprendre le contrat Hyperliquid CXMT, il faut distinguer les fondamentaux de l’entreprise (activité DRAM, paysage concurrentiel) de la mécanique du contrat (règles de déploiement HIP-3, attributs IPOP, prix de référence et taux de financement, logique de transition de l’oracle après cotation). Pour les étapes pratiques, consultez [Hyperliquid Trading Flow](https://www.gate.com/fr/learn/articles/trade-hyperliquid-cxmt-pre-ipo-contract-flow-stocks). Pour le choix de la voie de participation, voir [Comment participer à Changxin Technology](https://www.gate.com/fr/learn/articles/how-to-participate-cxmt-a-share-hyperliquid-gate-premarket-stocks).

## Qu’est-ce que le contrat CXMT Pre-IPO sur Hyperliquid ?

Sur Hyperliquid, CXMT apparaît le plus souvent sous la forme `xyz:CXMTUSD`, listé par des déployeurs HIP-3 comme Trade.xyz sur des DEX perpétuels indépendants. Ce contrat suit le prix anticipé d’une action A-share de Changxin Technology en RMB, converti en USD au taux de change en vigueur, avec l’USDC comme actif de marge et de règlement.

Le contrat CXMT Pre-IPO est un dérivé synthétique : détenir une position signifie s’exposer directionnellement au prix de marché public de Changxin Technology avant et après cotation. Il ne donne droit à aucune allocation IPO, ni à des droits d’actionnaire enregistré, ni à des dividendes, ni à des droits de vote ou sur les actifs de la société, et ne peut être converti en actions A-share après cotation.

| Dimension | Contrat CXMT Pre-IPO | Action enregistrée A-share |

|-----------|----------------------|---------------------------|

| Nature des droits | Exposition synthétique au prix | Droits statutaires d’actionnaire |

| Actif de règlement | USDC | Compte en RMB |

| Référence de prix (avant cotation) | Carnet d’ordres on-chain + oracle du déployeur | Prix d’émission et spot du marché secondaire |

Ce tableau met en évidence les différences d’attributs produits et ne juge pas la supériorité des voies. Le ticker du contrat doit correspondre à l’entité cotée de Changxin Technology afin d’éviter toute confusion avec d’autres produits liés à CXMT.

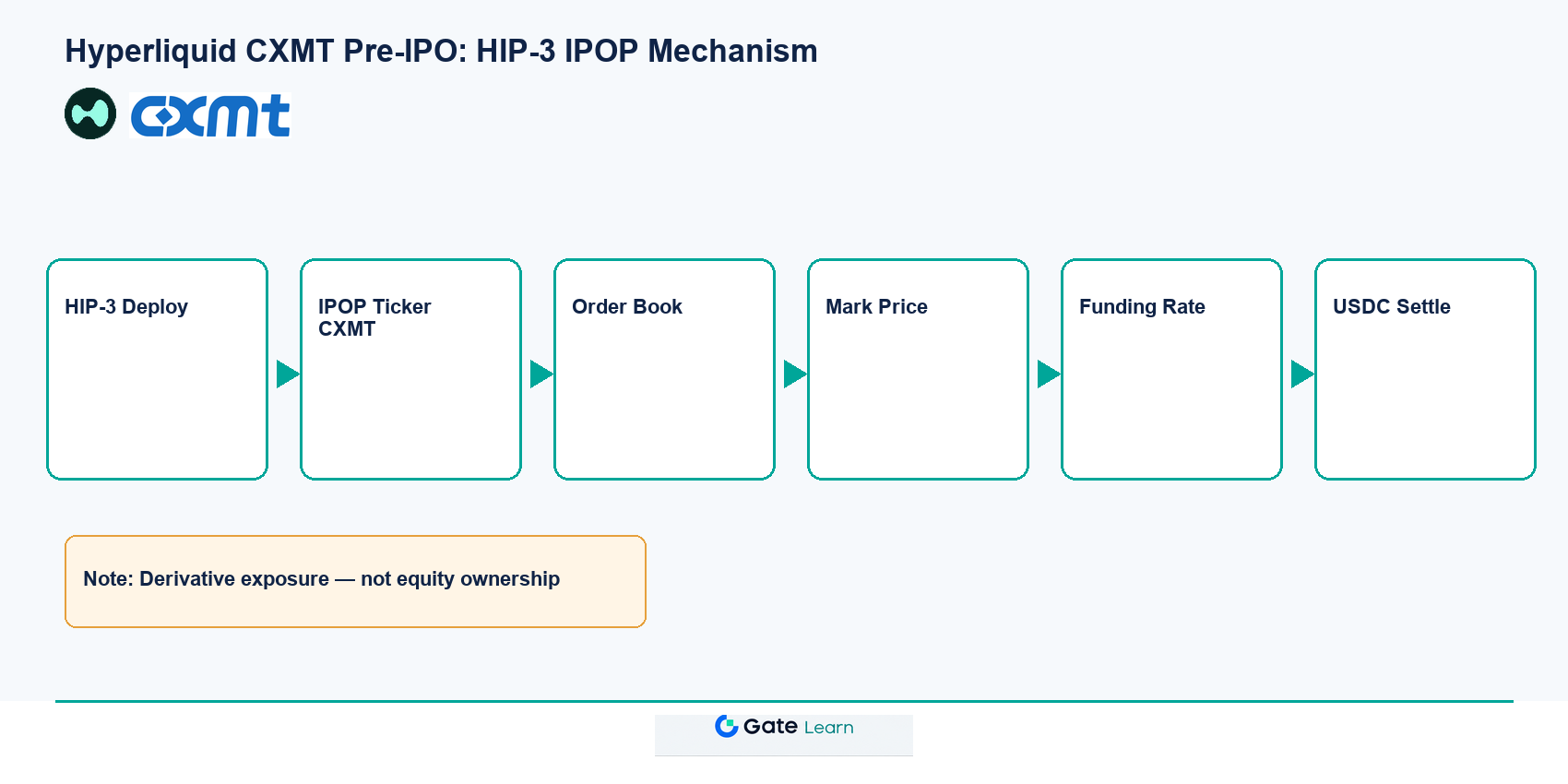

## Comment le framework HIP-3 prend-il en charge les contrats Pre-IPO ?

HIP-3 (perpétuels déployés par des tiers) est le framework de perpétuels tiers de Hyperliquid : les déployeurs remplissant les exigences de staking peuvent exploiter indépendamment un DEX perpétuel, avec pools de marge, carnets d’ordres et paramètres de contrat distincts. Les contrats Pre-IPO comme CXMT sont déployés par des builders tels que Trade.xyz dans ce framework.

Les déployeurs définissent le marché (spécifications de l’oracle, limites d’effet de levier) et assurent les opérations (mise à jour régulière des prix oracle, paramètres du taux de financement, suspension ou règlement du marché si besoin). Les interfaces de trading utilisateur sont unifiées avec les autres produits perpétuels HyperCore, différenciées par l’ID d’actif selon les DEX. Les déployeurs doivent maintenir un stake HYPE minimal ; une mauvaise gestion de l’oracle peut entraîner un vote des validateurs pour réduire leur stake.

## Quelles sont les règles de la catégorie IPOP ? En quoi diffère-t-elle des perpétuels actions classiques ?

IPOP (Pre-IPO Perpetual) est une catégorie de contrats créée par Trade.xyz pour les sociétés avant cotation, dont fait partie le contrat CXMT. IPOP offre une exposition synthétique au prix, suivant le prix anticipé de l’action cible avant l’existence de cotations spot externes fiables, au lieu de répliquer les prix spot continus d’actions déjà cotées.

Contrairement aux perpétuels actions classiques, IPOP ne nécessite généralement pas d’oracle spot externe continu avant cotation, le prix de référence dépendant davantage du carnet d’ordres on-chain et de l’oracle du déployeur. Les spécifications du contrat définissent une date limite de lancement externe (Outside Launch Date) et une période de règlement : si la société est cotée avant l’échéance, le contrat bascule vers un perpétuel actions standard ; sinon, il peut être réglé sur la base du prix moyen pondéré dans le temps (TWAP) sur tout le cycle de marché.

| Élément de comparaison | IPOP (avant cotation) | Perpétuel actions standard (après cotation) |

|-----------------------|----------------------|---------------------------------------------|

| Référence de prix | Carnet d’ordres on-chain + oracle du déployeur | Spot A-share externe + carnet d’ordres |

| Nature des droits | Pas d’action, pas de droits IPO | Toujours dérivé, pas d’action |

| Mécanisme de transition | Devient un perpétuel standard après cotation | Non applicable |

Les règles IPOP sont régies par la documentation du déployeur. En tant que cible IPO du STAR Market, CXMT peut présenter des différences de paramètres pour la conversion des devises et l’accès au spot externe par rapport aux produits IPOP sur actions US ; il convient de consulter en détail les spécifications du contrat avant de trader.

*Figure 1. Illustration du mécanisme HIP-3 IPOP : le déployeur définit les spécifications, le carnet d’ordres et l’oracle déterminent ensemble le prix de référence, le taux de financement est calculé sur la base de la prime, et la transition s’effectue vers un prix spot externe après cotation.*

## Comment fonctionnent le prix de référence (mark price) et le taux de financement ?

Le prix de référence est utilisé pour le calcul de la marge, le déclenchement de la liquidation et le règlement du taux de financement. Les déployeurs HIP-3 soumettent le prix oracle, les candidats mark et `externalPerpPx` via `setOracle`, et le protocole prend la médiane du carnet d’ordres local (médiane du meilleur bid/ask et de la dernière transaction) ainsi que la médiane des entrées du déployeur comme nouveau prix de référence.

Avant cotation, l’IPOP CXMT n’a pas de source spot A-share continue obligatoire ; le prix de référence est principalement déterminé par l’offre et la demande du carnet d’ordres on-chain et l’input du déployeur. Les déployeurs doivent généralement mettre à jour l’oracle environ toutes les 3 secondes ; en cas d’absence prolongée de mise à jour, le protocole peut se rabattre sur le prix du carnet d’ordres local. Après cotation, les prix de transaction externes A-share participent au calcul de l’index et du prix de référence, et des sauts de prix peuvent survenir lors de la transition.

Le taux de financement est une commission périodique échangée entre positions long et short sur les contrats perpétuels, visant à aligner le prix de référence sur le prix d’ancrage. HIP-3 applique une formule de financement réactive : la prime est calculée par l’écart entre le prix impact du carnet d’ordres et le prix oracle, multiplié par le multiplicateur de financement du déployeur et la composante taux d’intérêt sur 8 heures, puis réglée à intervalles fixes (généralement toutes les heures). Avant cotation, le taux de financement reflète principalement le déséquilibre long/short on-chain ; un taux positif signifie que les longs paient les shorts, un taux négatif inverse la direction.

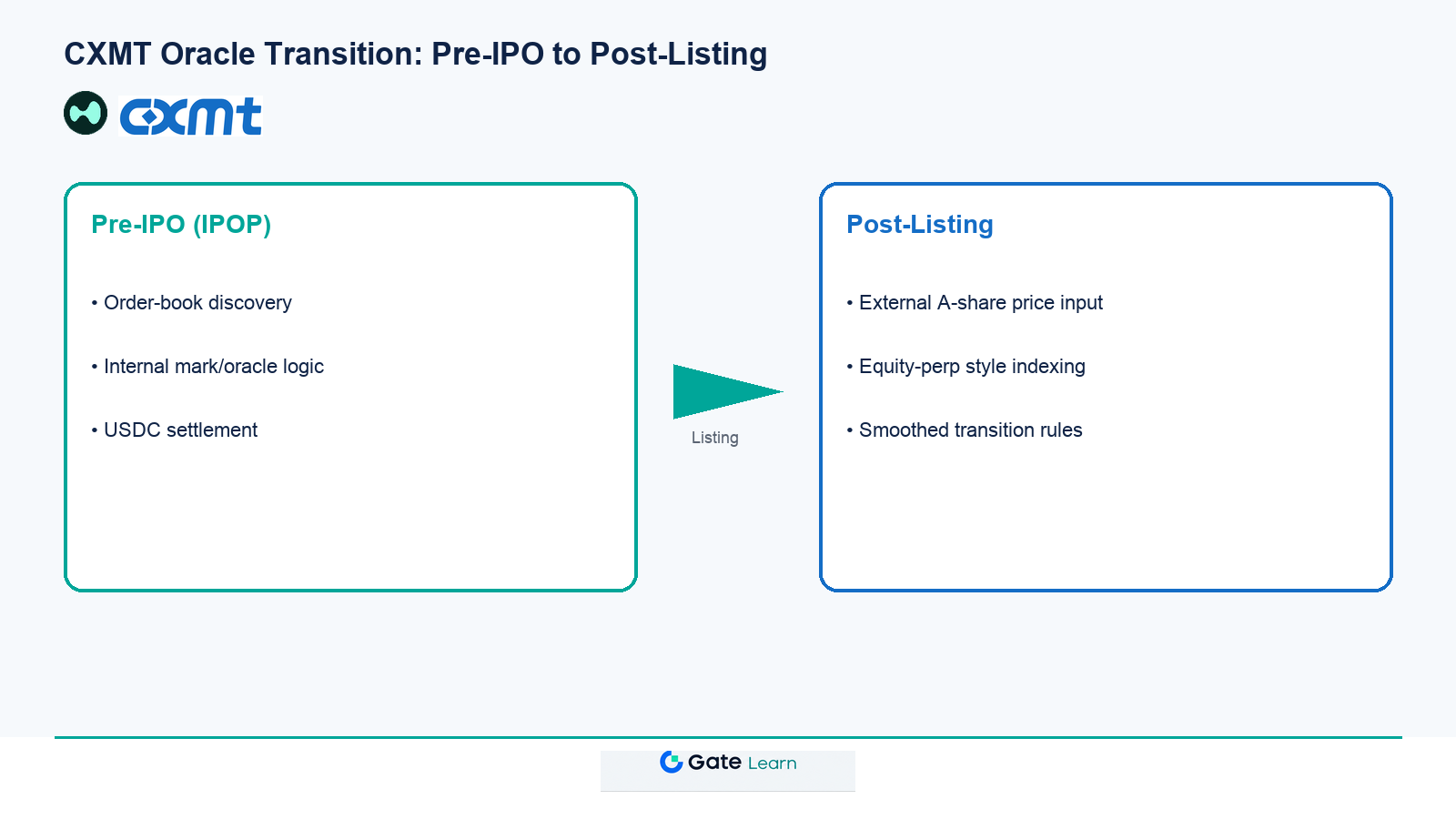

## Comment s’effectue la transition de l’oracle après cotation ?

Lorsque Changxin Technology réalise sa cotation A-share et génère une cotation spot externe reconnue par les spécifications du contrat, l’IPOP CXMT devrait automatiquement passer à un perpétuel actions conventionnel basé sur les prix externes. Le principal changement concerne la source de l’oracle : les prix de transaction A-share externes intègrent le calcul de l’index, et le `setOracle` du déployeur reflète les informations du marché public.

Avant et après la transition, la position reste un contrat perpétuel et ne devient pas automatiquement une détention d’actions A-share. Les positions ouvertes se poursuivent au prix de référence au moment de la transition, mais le changement de logique de pricing peut entraîner des sauts de prix, des ajustements du taux de financement et de la profondeur de liquidité. En cas de retard ou de dépassement de la date limite de lancement, le contrat peut entrer en période d’observation de règlement, puis être réglé en cash sur la base du TWAP ou d’autres méthodes convenues.

*Figure 2. Illustration de la transition de l’oracle CXMT après cotation : avant cotation, le pricing repose sur le carnet d’ordres on-chain ; après cotation, le spot externe A-share participe au calcul du prix de référence.*

## Quels sont les risques et limitations du trading des contrats CXMT Pre-IPO ?

Les contrats CXMT Pre-IPO offrent un trading on-chain 24/7, une accessibilité mondiale et un effet de levier bidirectionnel. Plusieurs risques structurels sont cependant à prendre en compte : les prix des contrats avant cotation peuvent diverger sensiblement du prix d’émission A-share ou du spot post-cotation ; la profondeur de marché IPOP est limitée, ce qui peut entraîner du slippage sur les ordres au marché et les liquidations ; les paramètres HIP-3, les spécifications IPOP ou les restrictions régionales peuvent évoluer ; la bascule d’oracle après cotation peut entraîner des sauts du prix de référence ; les cycles de l’industrie DRAM et d’autres fondamentaux techniques influencent la valeur à long terme.

| Type de risque | Source du mécanisme |

|----------------|--------------------|

| Écart de prix | Absence d’ancrage spot externe avant cotation |

| Liquidité insuffisante | Peu de participants IPOP, profondeur limitée |

| Saut de transition | Changement de logique d’oracle avant/après cotation |

| Liquidation par effet de levier | Volatilité du prix de référence et contraintes de marge |

Les produits dérivés ne fournissent pas de mécanismes de protection pour les actionnaires. Avant de participer, examinez de façon indépendante les attributs du produit, les spécifications du contrat et votre propre tolérance au risque.

## Résumé

Le contrat Hyperliquid CXMT Pre-IPO est un dérivé perpétuel synthétique relevant du framework HIP-3 et de la catégorie IPOP, suivant le prix anticipé de l’action Changxin Technology avant et après cotation, réglé en USDC, sans conférer de droits d’actionnaire enregistré A-share. Avant cotation, le prix de référence est maintenu par le carnet d’ordres on-chain et l’oracle du déployeur ; le taux de financement est réglé périodiquement selon la prime et les paramètres du déployeur ; après cotation, le contrat devrait basculer vers un perpétuel actions classique basé sur le spot externe A-share. Comprendre le mécanisme, consulter les spécifications et distinguer les produits dérivés de la détention d’actions sont des prérequis à la participation.

## FAQ

### CXMT sur Hyperliquid est-il une action ?

Non. Hyperliquid CXMT (par exemple, xyz:CXMTUSD) est un contrat perpétuel IPOP qui suit le prix anticipé de l’action Changxin Technology et se règle en USDC. Détenir ce contrat ne donne aucun droit d’actionnaire enregistré, d’allocation IPO, de dividende ou de vote, et ne peut être converti en actions A-share.

### Qu’est-ce que HIP-3 ? Quel est son lien avec le contrat CXMT ?

HIP-3 est le framework de perpétuels tiers de Hyperliquid, permettant aux builders remplissant les exigences de staking d’exploiter de façon indépendante des DEX perpétuels. Les contrats CXMT Pre-IPO sont listés par des déployeurs comme Trade.xyz sous HIP-3, avec carnets d’ordres, pools de marge et gestion d’oracle indépendants.

### En quoi IPOP diffère-t-il des perpétuels actions classiques ?

IPOP cible les sociétés avant cotation ; avant cotation, il n’y a pas d’oracle spot externe obligatoire, le prix de référence reposant davantage sur le carnet d’ordres on-chain et l’input du déployeur. Après cotation, IPOP devrait basculer vers un perpétuel actions standard basé sur le spot externe ; en cas d’absence de cotation, le règlement peut se faire via TWAP ou d’autres méthodes.

### Comment le prix de référence des contrats CXMT est-il calculé ?

Les déployeurs HIP-3 soumettent des candidats prix via setOracle, et le protocole prend la médiane du carnet d’ordres local et la médiane des inputs du déployeur comme prix de référence. Avant cotation, il reflète principalement l’offre et la demande on-chain ; après cotation, le spot A-share externe participe au calcul de l’index et du prix de référence, et la logique de pricing peut changer lors de la transition.

### Quel est l’impact du taux de financement sur les positions CXMT ?

Le taux de financement est calculé selon la prime du carnet d’ordres, le multiplicateur de financement du déployeur et la composante taux d’intérêt, et est réglé périodiquement entre positions long et short. Lorsque le taux est positif, les longs paient les shorts ; s’il est négatif, la direction s’inverse. Le taux de financement reflète le coût de la position et le déséquilibre long/short, sans correspondre à la direction du prix sous-jacent.

### Que devient le contrat CXMT après la cotation de Changxin Technology ?

Après cotation, l’IPOP CXMT devrait basculer vers un perpétuel actions classique, les prix de transaction externes A-share participant à l’oracle et au calcul du prix de référence. Les positions ouvertes restent des contrats et ne deviennent pas automatiquement des actions. Le prix de référence peut connaître des sauts lors de la transition, et il convient de surveiller les risques de marge et de liquidation ; en cas de retard de cotation au-delà des spécifications, des processus de règlement comme le TWAP peuvent être déclenchés.

2026-07-17 06:50:39