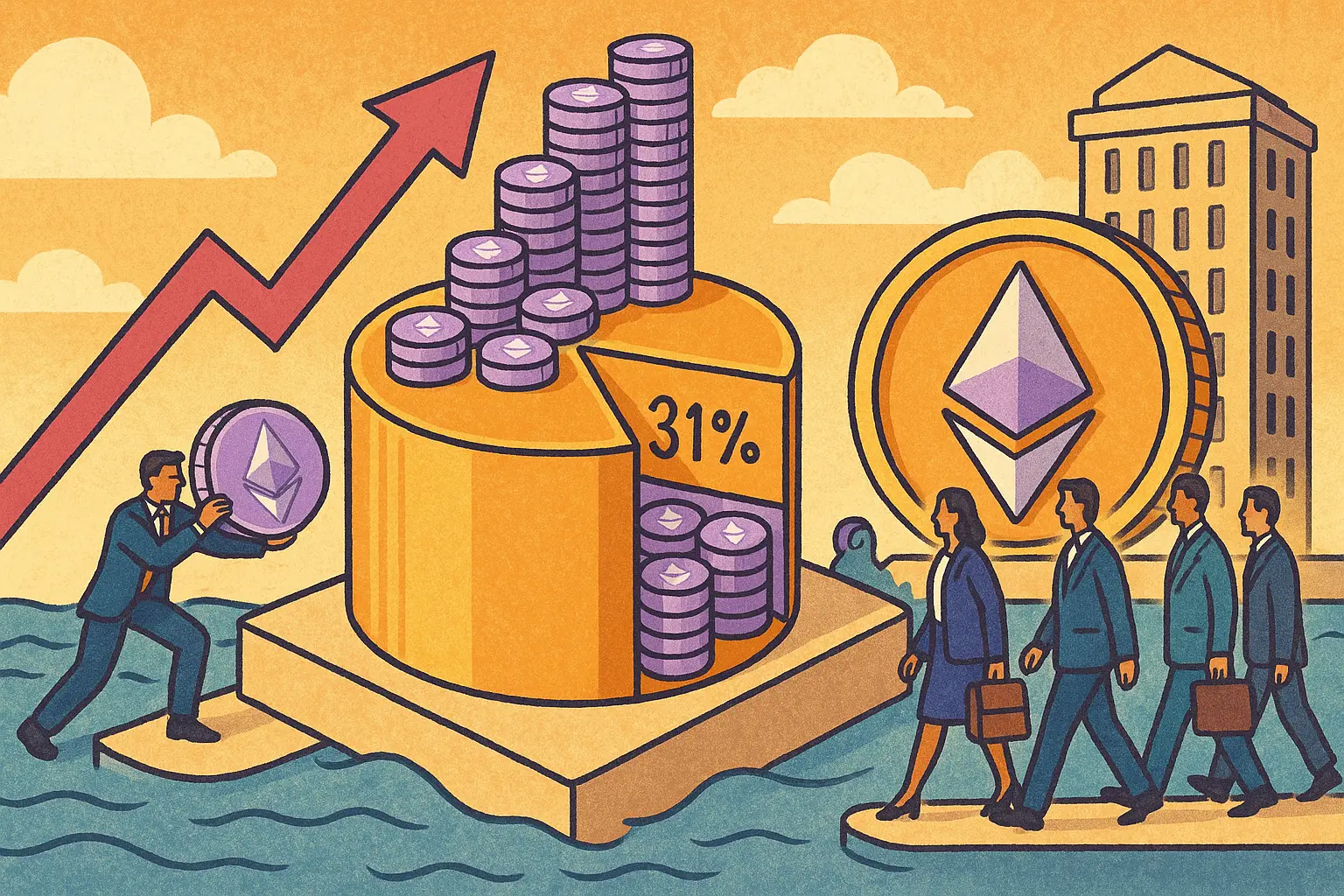

Selon les dernières données de CryptoQuant, le taux de staking d’Ethereum a dépassé 31,1 % en mars, atteignant un nouveau sommet historique. Parallèlement, les réserves d’ETH sur les échanges centralisés ont chuté à un niveau historiquement bas. Cette double dynamique de « taux de staking élevé + réserves faibles en échange » crée un effet de contraction rare de l’offre en circulation sur le marché crypto. Des institutions telles que BlackRock et Grayscale accélèrent le verrouillage d’ETH sous différentes formes.

Aperçu des principales institutions et leur staking d’Ethereum

(Source : Arkham)

Plusieurs institutions ont récemment effectué des actions de staking à grande échelle et de manière continue :

Grayscale : a ajouté 19 200 ETH (environ 44,6 millions de dollars) via son trust Ethereum mini ; a déjà staké au total 57 600 ETH (environ 121,6 millions de dollars) ; récemment, elle transfère régulièrement 3 200 ETH (environ 7,4 millions de dollars) par lot depuis ses comptes vers une adresse de staking Coinbase, indiquant une stratégie d’accumulation à long terme et de verrouillage des fonds.

BitMine : au 15 mars 2026, a staké 3 040 515 ETH, représentant environ 66 % de ses avoirs totaux de 4 595 562 ETH ; la stratégie de staking génère environ 180 millions de dollars de revenus hebdomadaires ; elle collabore actuellement avec trois fournisseurs de services de staking, avec un taux de staking CESR de 2,79 % et un rendement sur 7 jours de 2,81 % ; elle avance également dans la commercialisation du réseau de validateurs « Made in USA » (MAVAN).

SharpLink : a accumulé 15 464 ETH via récompenses de staking (environ 36 millions de dollars) ; sa position totale s’élève actuellement à 868 699 ETH.

BlackRock : a lancé l’ETF iShares Staked Ethereum (code : ETHB), le premier ETF Ethereum permettant le staking, créant ainsi une nouvelle voie pour les institutions de participer au staking d’ETH via des canaux réglementés.

Mécanismes de double contraction de l’offre

Ce mouvement institutionnel de staking d’Ethereum repose sur deux mécanismes de contraction de l’offre qui se renforcent mutuellement :

Premier niveau (verrouillage de l’offre en circulation par staking) : le mécanisme de staking d’Ethereum oblige les participants à verrouiller leurs ETH en tant que validateurs. Avant de pouvoir déverrouiller et retirer leurs fonds, ces ETH ne sont pas disponibles sur le marché. Lorsque le taux de staking global dépasse 31,1 %, cela signifie que plus de 30 % de l’offre en circulation a temporairement quitté le marché secondaire pour être stakée.

Deuxième niveau (réserves en échange au plus bas) : selon CryptoQuant, les réserves d’ETH sur les échanges centralisés ont atteint un niveau historiquement bas. La baisse des réserves est généralement interprétée comme une indication que les détenteurs transfèrent leurs ETH vers des portefeuilles froids ou des contrats de staking, ce qui réduit la volonté de vente immédiate.

L’accumulation de ces deux facteurs entraîne une contraction simultanée de l’offre d’ETH disponible pour achat et vente. Si la demande du marché reste stable ou augmente, cette contraction de l’offre structurelle peut soutenir le prix de l’ETH.

Questions fréquentes

Pourquoi les institutions accélèrent-elles le staking d’Ethereum maintenant ?

Les raisons sont multiples. Sur le plan des rendements, un taux annuel de 2 à 3 % sur le staking d’ETH est attractif dans un environnement de faibles rendements, surtout que les récompenses sont versées en ETH, ce qui permet de couvrir partiellement les coûts de détention. Sur le plan stratégique, la construction massive de positions en ETH par les institutions témoigne d’une confiance à long terme dans l’écosystème Ethereum. La sortie de l’ETF ETHB de BlackRock facilite également la participation réglementée au staking pour d’autres acteurs.

Le taux de staking d’Ethereum à 31,1 % continuera-t-il d’augmenter ?

Cela dépend de plusieurs facteurs, notamment la vitesse d’ajout de nouveaux ETH en staking par rapport aux retraits, l’attractivité des rendements de staking, et si davantage d’institutions suivent l’exemple de BitMine et SharpLink. Actuellement, il n’y a pas de signe de ralentissement du momentum institutionnel, mais la tendance future reste influencée par l’environnement macroéconomique et réglementaire.

La contraction de l’offre d’ETH signifie-t-elle forcément une hausse du prix ?

La contraction de l’offre est un facteur favorable à la hausse, mais pas une condition suffisante. Le prix de l’ETH est finalement déterminé par l’équilibre entre l’offre et la demande. Même si l’offre en circulation diminue, une baisse de la demande (par exemple, en raison d’un environnement macroéconomique défavorable ou d’une baisse de l’activité DeFi) pourrait limiter ou retarder une hausse immédiate. Les analystes estiment que cette contraction offre une structure résistante à la baisse par rapport au marché crypto plus large, mais ne constitue pas un catalyseur de hausse à court terme garanti.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.