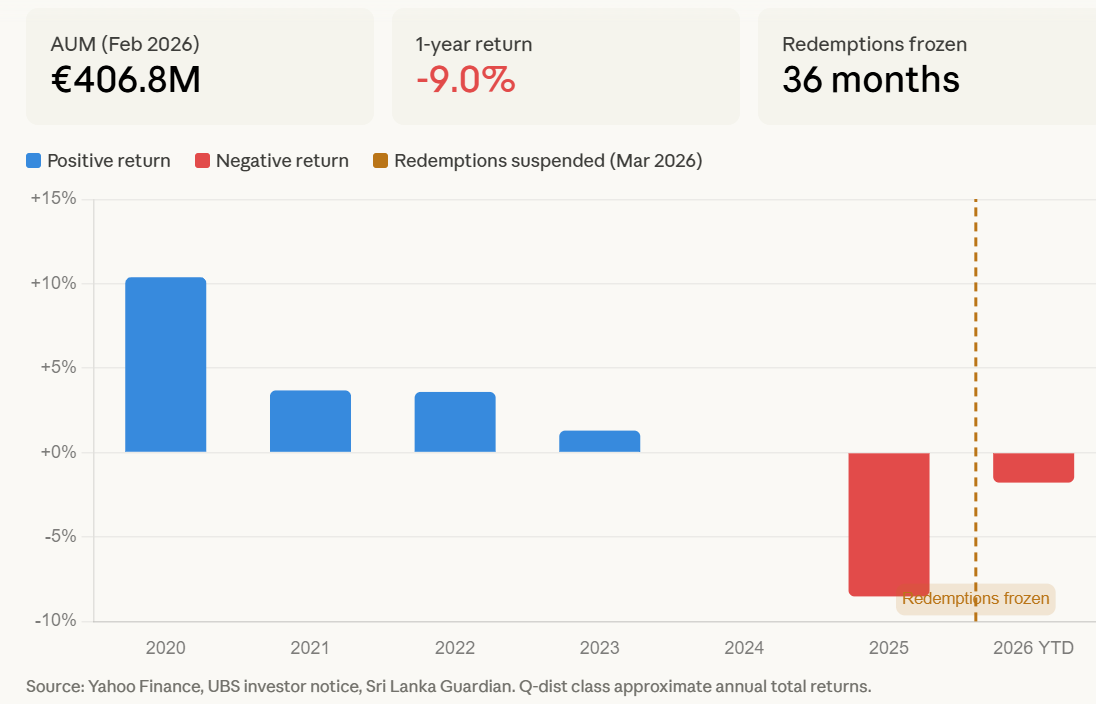

La filiale allemande de UBS Real Estate AG a annoncé le 26 mars via une notification aux investisseurs que son fonds immobilier commercial ouvert UBS (D) Euroinvest Immobilien suspendait tous les rachats, pour une durée maximale de 36 mois, avec une taille d’actifs d’environ 469 millions de dollars. Le communiqué indique que les actifs liquides du fonds « ne sont plus suffisants pour répondre à la demande de rachat et assurer une gestion adéquate », toutes les demandes de rachat soumises après le 25 mars étant interceptées.

Mécanisme de gel : double pression de la chute des valorisations et de la demande de rachat

(Source : BeInCrypto)

(Source : BeInCrypto)

Le fonds Euroinvest a été créé en 1999, avec pour stratégie principale d’investir dans l’immobilier commercial des grandes villes européennes. Historiquement, il a gelé les rachats à deux reprises, lors de la crise financière de 2008 et autour de 2014. Il s’agit de la troisième suspension, déclenchée par l’émergence simultanée de multiples pressions macroéconomiques.

Au cours des 12 mois se terminant en février 2026, la hausse des taux d’intérêt de la Banque centrale européenne a durement frappé les valorisations de l’immobilier commercial, le fonds ayant enregistré une perte cumulative d’environ 9 %, avec un chiffre d’affaires qui devrait officiellement passer en territoire négatif en 2024. Les facteurs de pression structurelle à l’origine de ce gel sont les suivants :

Côté valorisation : La hausse des taux d’intérêt entraîne des pertes de revalorisation dans l’immobilier commercial européen, la valeur nette du fonds continue de diminuer.

Côté demande : Les actions militaires des États-Unis et d’Israël contre l’Iran exacerbent la panique sur le marché, les demandes de rachat affluent.

Côté attentes : Les anticipations de hausse des taux de la Banque centrale européenne dès avril poussent les investisseurs à se retirer rapidement des actifs à faible liquidité.

Côté structure : Les fonds ouverts détiennent des actifs immobiliers à liquidité extrêmement faible avec des parts pouvant être rachetées à tout moment, ce qui entraîne un déséquilibre intrinsèque entre les actifs et les passifs.

Miroir de Celsius : piège structurel de la finance traditionnelle (TradFi)

Le dilemme de UBS Euroinvest présente un contraste structurel significatif avec le mécanisme qui a détruit les plateformes de prêt en crypto. Celsius Network et Genesis Global acceptent toutes deux des dépôts pouvant être rachetés à tout moment, tout en allouant des fonds à des protocoles de chaîne à liquidité extrêmement faible. Lorsque la demande de retrait dépasse la liquidité disponible, les deux s’effondrent successivement.

UBS fait face au même piège structurel, la seule différence étant que ses actifs sous-jacents illiquides sont des bâtiments physiques plutôt que des jetons cryptographiques. En 2022, le marché de la cryptomonnaie a payé un lourd tribut en raison d’un déséquilibre de liquidité ; en 2026, ce mécanisme se reproduira à une plus grande échelle dans le domaine de la finance traditionnelle.

Propagation plus large dans l’industrie : UBS n’est pas un cas isolé

Selon les données de Nightingale Associates, sous des pressions de rachat similaires, Ares Management, Apollo Global Management et BlackRock ont récemment imposé des restrictions de rachat ou ajusté les limites de retrait pour leurs fonds de crédit privés, montrant que la pression de liquidité s’est propagée de l’immobilier à plusieurs autres classes d’actifs alternatifs.

Les analystes notent que lorsque les plateformes TradFi verrouillent les mécanismes de sortie, les capitaux institutionnels qui pourraient autrement affluer vers des actifs à risque comme le Bitcoin (BTC) ou l’Ethereum (ETH) seront piégés, resserrant davantage l’offre de liquidité sur l’ensemble du marché. Le gel d’Euroinvest a été rapporté comme le premier événement de gel significatif enregistré par un fonds immobilier européen depuis l’escalade récente de la situation au Moyen-Orient.

Questions fréquentes

Pourquoi UBS a-t-elle gelé les rachats du fonds Euroinvest ?

Le fonds prétend que les actifs liquides ne suffisent plus à répondre à la demande de rachat en constante augmentation. La raison directe est la chute de la valorisation de l’immobilier commercial en Europe (perte d’environ 9 % sur 12 mois), la pression à la hausse des taux d’intérêt et les demandes de rachat qui explosent sous des tensions géopolitiques, ces trois facteurs combinés ayant épuisé la liquidité disponible du fonds.

Quelles sont les similitudes essentielles entre le gel d’Euroinvest et l’effondrement de Celsius ?

Les deux font face à un déséquilibre structurel entre « engagement de rachat ouvert et actifs sous-jacents à liquidité très faible » : les actifs sous-jacents de Celsius sont des positions dans des protocoles cryptographiques, tandis que ceux de UBS sont des biens immobiliers physiques. Lorsque la demande de rachat dépasse la liquidité disponible, les deux mécanismes entraînent un gel obligatoire des retraits, déclenchant une crise de confiance.

Quel impact concret ce gel a-t-il sur les détenteurs de fonds ?

Toutes les demandes de rachat soumises après le 25 mars ont été complètement interceptées, avec une période de gel maximale de 36 mois. Le fonds a également suspendu l’émission de nouvelles actions, les investisseurs ne pouvant pas sortir ni augmenter leur position pendant la période de gel, et les parts détenues perdront temporairement toute liquidité.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.