Le feu de la guerre au Moyen-Orient s’intensifie, et la réorganisation de la carte mondiale des actifs refuges est déjà en cours. JPMorgan Chase indique qu’au cours des conflits géopolitiques en Iran, le Bitcoin, surnommé « or numérique », a connu un afflux massif de capitaux et une augmentation de l’activité de trading, montrant une résilience face à la baisse bien supérieure à celle de l’or et de l’argent ; en revanche, les métaux précieux sont confrontés à un exode massif de capitaux et à des liquidations désastreuses de positions longues.

Pourquoi l’« outil refuge » traditionnel a-t-il échoué lors de cette crise ? L’équipe d’analystes de JPMorgan dirigée par Nikolaos Panigirtzoglou a publié un rapport mercredi indiquant que le prix de l’or a chuté d’environ 15 % ce mois-ci, principalement en raison d’un environnement de taux d’intérêt en constante hausse et d’un dollar fort, exerçant une pression sur les « positions précédemment surpeuplées ».

Les analystes signalent que l’or et l’argent ont tous deux atteint des sommets historiques plus tôt cette année, le prix de l’or approchant 5 500 dollars l’once et le prix de l’argent atteignant 120 dollars ; une fois que la tendance du marché s’est inversée, les deux sont facilement affectés par des prises de bénéfices et des liquidations de positions.

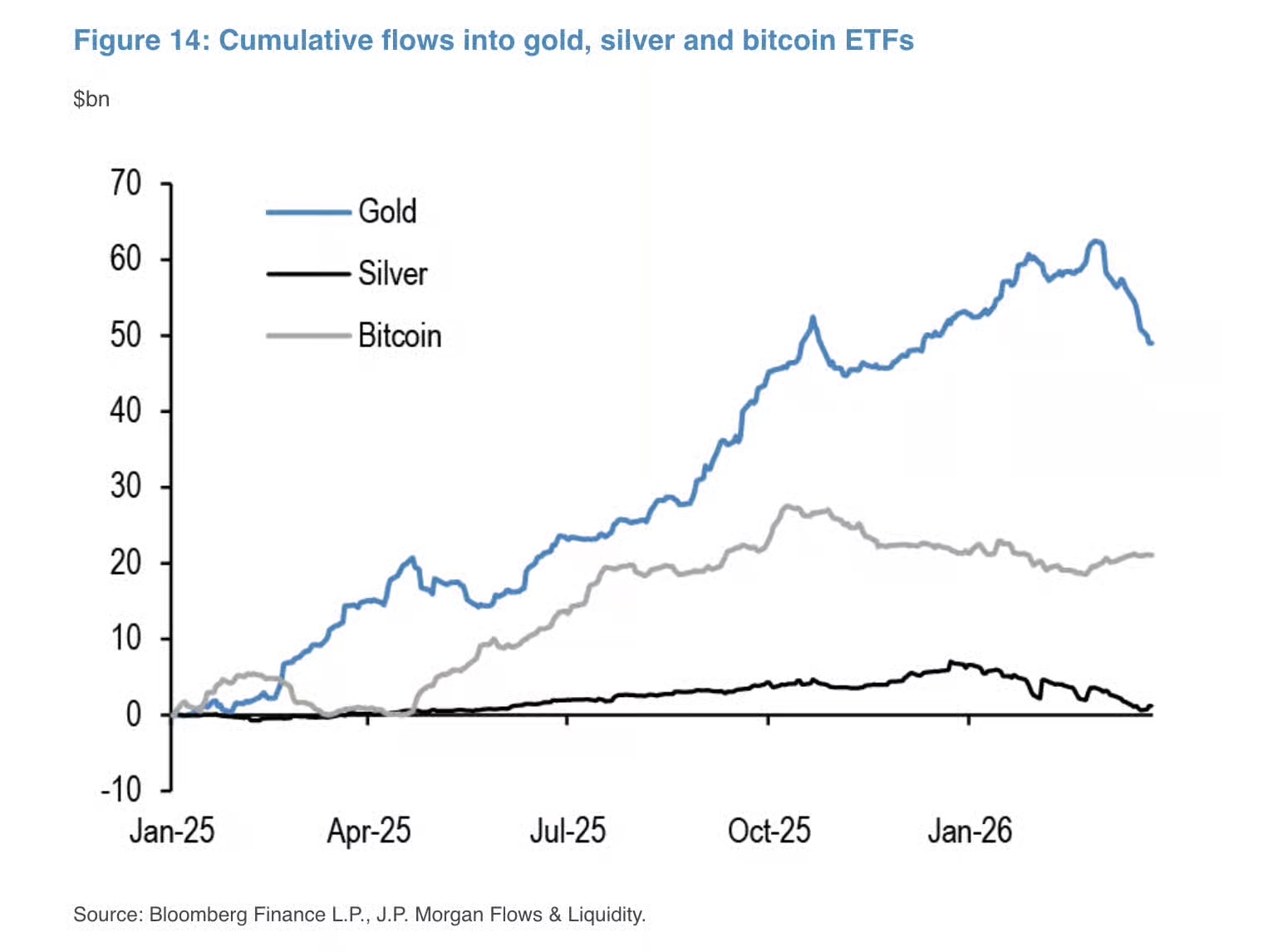

Les données montrent qu’au cours des trois premières semaines de mars de cette année, les fonds des ETF en or ont perdu près de 11 milliards de dollars ; tandis que les flux de capitaux accumulés dans les ETF en argent depuis l’été dernier ont presque entièrement été restitués. En revanche, le Bitcoin a connu un afflux net de capitaux pendant la même période, formant un contraste frappant avec les actifs refuges traditionnels.

Les analystes citent des données de Chainalysis indiquant qu’avec l’intensification des combats, l’activité des actifs cryptographiques en Iran a connu une croissance explosive, les habitants transférant massivement des fonds des échanges locaux vers des portefeuilles auto-hébergés et des plateformes internationales. Les analystes estiment que les caractéristiques sans frontières du Bitcoin, sa possibilité de gestion autonome et son trading ininterrompu 24 heures sur 24 en font sans aucun doute l’outil privilégié pour les citoyens des zones de conflit confrontés à l’effondrement économique, à la dévaluation monétaire et à la menace de contrôle des capitaux par l’État.

Les changements dans la répartition des institutions méritent également d’être notés. JPMorgan cite les données des positions ouvertes du CME, indiquant que les positions en or et en argent ont continué à s’accumuler de la fin de l’année dernière au début de cette année, mais ont chuté de manière abrupte depuis janvier, montrant que les investisseurs institutionnels prennent des bénéfices. En revanche, les positions à terme du Bitcoin sont restées relativement stables ces dernières semaines.

Les traders de momentum semblent également avoir intensifié ce cycle de rotation des actifs. Les analystes notent que les indicateurs liés aux stratégies de momentum (comme les conseillers en trading de matières premières) montrent que l’or et l’argent sont passés de « surachetés » à « en dessous de la neutralité », indiquant que les liquidations forcées sont responsables de la récente chute des prix des métaux ; pendant ce temps, le signal de momentum du Bitcoin a progressivement rebondi de « survendu » à neutre, reflétant une amélioration du sentiment du marché.

La situation de liquidité des différents actifs a également changé. Les analystes indiquent qu’en fonction de l’indicateur « Hui-Heubel Ratio » qui mesure la largeur et la liquidité du marché, l’or a historiquement montré une plus grande liquidité de marché que l’argent et le Bitcoin. Cependant, cette tendance a récemment été inversée : la liquidité de l’or reste constante, tandis que le Bitcoin montre une meilleure largeur de marché, et la liquidité de l’argent s’est considérablement contractée.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.