#USPPIHits2.5YearHigh

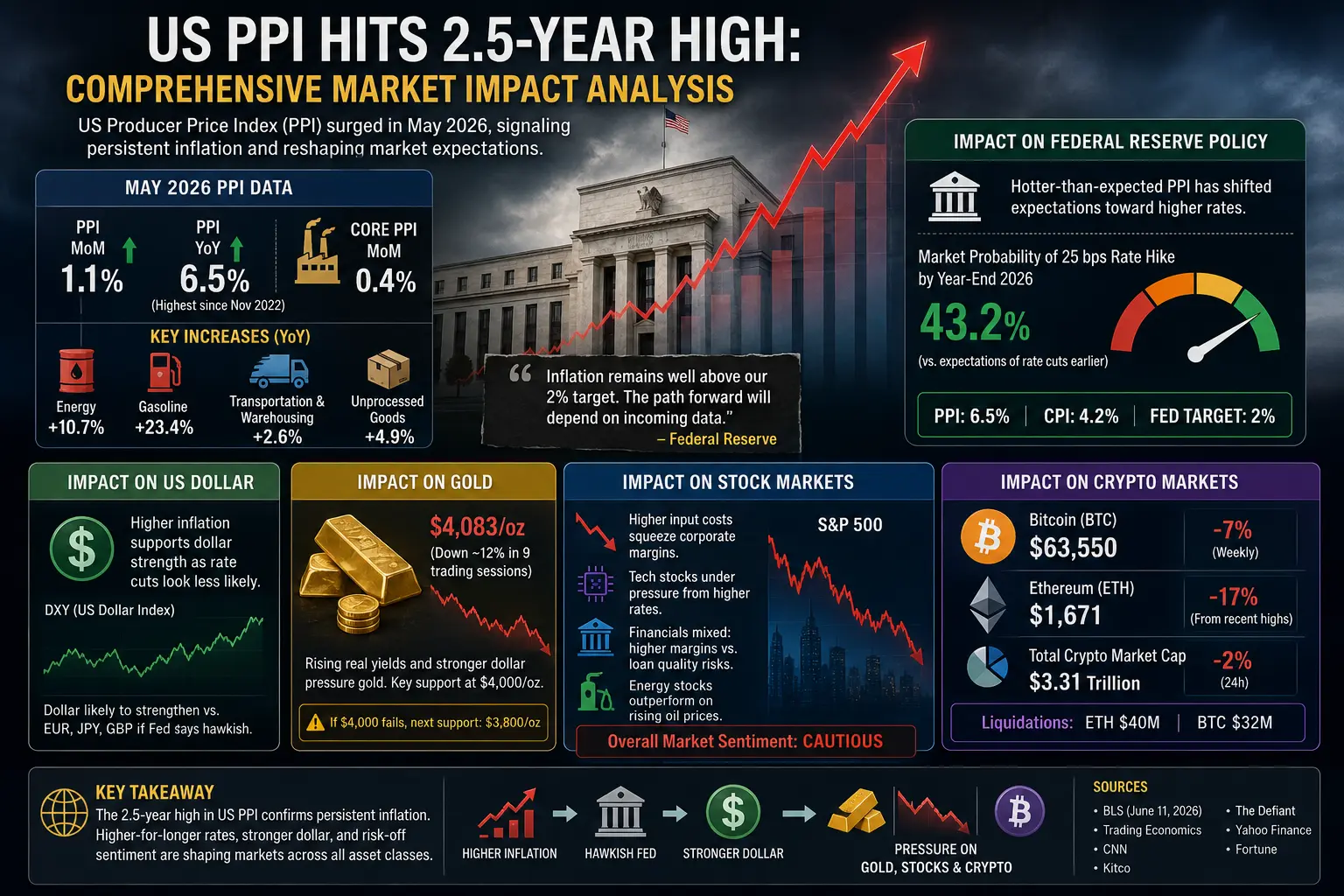

L'indice des prix à la production (IPP) des États-Unis a explosé pour atteindre son niveau le plus élevé en deux ans et demi, provoquant des secousses sur les marchés financiers mondiaux. Selon les dernières données du Bureau of Labor Statistics publiées le 11 juin 2026, l'IPP global a augmenté de 1,1 % en mai, portant le taux d'inflation annuel à 6,5 %, le plus haut depuis novembre 2022. Ce développement significatif a des implications de grande portée pour la politique de la Réserve fédérale, les marchés monétaires, les métaux précieux, les actions et le secteur des cryptomonnaies.

Comprendre l'indice des prix à la production

L'indice des prix à la production sert d'indicateur économique crucial qui mesure la variation moyenne dans le temps des prix de vente reçus par les producteurs nationaux pour leur production. Contrairement à l'indice des prix à la consommation (IPC) qui suit les prix payés par les consommateurs, l'IPP capture l'inflation au niveau de la production, en faisant un indicateur avancé des tendances futures des prix à la consommation. Lorsque les coûts de production augmentent de manière substantielle, les entreprises répercutent généralement ces coûts supplémentaires sur les consommateurs, créant un effet d'entraînement dans toute l'économie.

Le rapport sur l'IPP de mai 2026 a révélé des tendances particulièrement préoccupantes. Les prix de l'énergie ont augmenté de 10,7 % en glissement annuel, tandis que les coûts de l'essence ont bondi de 23,4 %, de manière alarmante. L'IPP de base, qui exclut les composants volatils tels que l'alimentation et l'énergie, a augmenté de 0,4 % mensuellement. Le secteur du transport et de l'entreposage a connu une hausse de 2,6 %, tandis que les biens non transformés ont bondi de 4,9 %. Ces chiffres suggèrent que les pressions inflationnistes s'intensifient dans plusieurs secteurs de l'économie.

Impact sur la politique de taux d'intérêt de la Réserve fédérale

Les données de l'IPP plus chaudes que prévu ont considérablement modifié les attentes du marché concernant la politique monétaire de la Réserve fédérale. Auparavant, les investisseurs anticipaient d'éventuelles baisses de taux plus tard en 2026. Cependant, les dernières lectures de l'inflation ont changé radicalement le sentiment. Selon l'outil CME FedWatch, les marchés intègrent désormais une probabilité de 43,2 % d'une hausse de 25 points de base des taux d'ici la fin de l'année, plutôt que des baisses.

Le président de la Réserve fédérale, Kevin Warsh, qui a récemment pris la tête de l'institution, fait face à un environnement politique difficile. La banque centrale doit équilibrer le contrôle de l'inflation et le soutien à la croissance économique. Avec un IPP à 6,5 % et un IPC à 4,2 %, tous deux nettement supérieurs à l'objectif de 2 % de la Fed, la pression pour maintenir une politique monétaire restrictive s'est intensifiée. La prochaine réunion de la Réserve fédérale sera cruciale pour déterminer la trajectoire des taux d'intérêt pour le reste de 2026.

Impact sur le dollar américain

L'indice du dollar américain (DXY) a connu une volatilité accrue suite à la publication de l'IPP. Une inflation plus élevée soutient généralement la force du dollar en réduisant la probabilité de coupures agressives de taux. Cependant, la situation reste complexe. Si la Réserve fédérale est contrainte d'augmenter davantage les taux pour lutter contre l'inflation, le dollar pourrait se renforcer considérablement face aux principales devises, notamment l'euro, le yen japonais et la livre sterling.

Les traders de devises surveillent de près la réaction du dollar aux données d'inflation. Un dollar plus fort rend généralement les exportations américaines plus coûteuses et les importations moins chères, ce qui pourrait élargir le déficit commercial. À l'inverse, si les inquiétudes inflationnistes déclenchent un sentiment de fuite vers la sécurité sur les marchés mondiaux, le statut de valeur refuge du dollar pourrait entraîner une appréciation supplémentaire.

Impact sur les prix de l'or

L'or a subi une pression importante suite à l'annonce de l'IPP. Le métal précieux, traditionnellement considéré comme une couverture contre l'inflation, a paradoxalement reculé alors que les attentes d'inflation en hausse ont augmenté les rendements réels et renforcé le dollar. Les prix de l'or sont passés de sommets récents supérieurs à 4 600 $ l'once à environ 4 083 $, ce qui représente une baisse d'environ 12 % en neuf séances de négociation.

La relation entre l'or et l'inflation est devenue compliquée dans l'environnement actuel. Bien que l'inflation soutienne généralement les prix de l'or, la perspective de taux d'intérêt plus élevés et d'un dollar plus fort a créé des vents contraires. De plus, les tensions géopolitiques au Moyen-Orient, notamment le conflit impliquant l'Iran et les perturbations potentielles des livraisons de pétrole via le détroit d'Hormuz, ont ajouté de la volatilité aux marchés des métaux précieux.

Les analystes de Kitco notent que l'or teste des niveaux de support critiques autour de 4 000 $ l'once. Si ce niveau ne tient pas, des baisses supplémentaires vers 3 800 $ pourraient se produire. Cependant, certains acteurs du marché considèrent cette faiblesse comme une opportunité d'achat potentielle, anticipant qu'une inflation soutenue finira par raviver l'intérêt pour l'or en tant que réserve de valeur.

Impact sur les marchés boursiers

Les marchés actions ont réagi négativement aux lectures élevées de l'IPP. Le S&P 500 et d'autres indices majeurs ont subi des pressions vendeuses alors que les investisseurs réajustaient leurs attentes concernant les bénéfices des entreprises et la croissance économique. Des coûts de production plus élevés compressent les marges bénéficiaires des entreprises, en particulier dans les secteurs avec peu de pouvoir de fixation des prix.

Les actions technologiques, sensibles aux attentes de taux d'intérêt, ont connu une faiblesse notable. La perspective de taux plus élevés pour une période prolongée réduit la valeur actualisée des bénéfices futurs, affectant de manière disproportionnée les entreprises de croissance. Les actions financières ont montré des performances mitigées, les banques pouvant bénéficier de marges d'intérêt plus élevées mais étant préoccupées par la qualité des prêts dans un environnement inflationniste.

Les actions du secteur de l'énergie ont surperformé par rapport au marché global, profitant de prix élevés du pétrole et du gaz. Cependant, le sentiment général du marché reste prudent alors que les investisseurs attendent plus de clarté sur la direction de la politique de la Fed.

Impact sur les marchés de la cryptomonnaie

Le marché des cryptomonnaies a subi des vents contraires importants après la publication de l'IPP. Le Bitcoin, la plus grande cryptomonnaie par capitalisation, a chuté de plus de 66 000 $ à environ 63 500 $, soit une baisse hebdomadaire de près de 7 %. Ethereum a connu une faiblesse encore plus marquée, passant de plus de 2 000 $ à environ 1 670 $, soit une baisse d'environ 17 % par rapport aux sommets récents.

La capitalisation totale du marché des cryptomonnaies s'est contractée à environ 3,31 trillions de dollars, reflétant une baisse de 2 % en une journée. Les données de liquidation révèlent des ventes forcées importantes, Ethereum en tête avec 40 millions de dollars liquidés, suivie par Bitcoin avec 32 millions.

Plusieurs facteurs expliquent cette faiblesse du marché crypto. D'abord, une inflation plus élevée et la perspective d'une politique monétaire restrictive continue réduisent l'attractivité des actifs risqués. Les cryptomonnaies, étant parmi les investissements les plus spéculatifs, souffrent généralement en période de resserrement financier. Ensuite, le renforcement du dollar exerce une pression supplémentaire sur les actifs cryptographiques libellés en dollars.

Les prix actuels du marché au 12 juin 2026 montrent Bitcoin à environ 63 550 $, Ethereum à 1 671 $, et l'or à 4 083 $ l'once. Ces niveaux représentent des baisses importantes par rapport aux sommets récents et reflètent la réévaluation du marché concernant l'inflation et la trajectoire de la politique monétaire.

La relation entre inflation et cryptomonnaies reste complexe. Alors que certains investisseurs considèrent Bitcoin comme de l'or numérique et une couverture contre l'inflation, l'actif a de plus en plus été corrélé aux actions technologiques et aux actifs risqués. Lors de cette épisode inflationniste, les cryptomonnaies n'ont pas offert la protection que certains promoteurs anticipaient.

Les facteurs géopolitiques ajoutent une couche supplémentaire de complexité. Les tensions persistantes entre les États-Unis et l'Iran, y compris les menaces contre les infrastructures pétrolières et les perturbations potentielles des approvisionnements énergétiques mondiaux, ont créé une incertitude supplémentaire. Bien que ces risques géopolitiques puissent généralement soutenir les actifs refuges, le récit dominant autour de l'inflation et des taux d'intérêt a éclipsé ces considérations.

Les conditions de liquidité du marché se sont également détériorées. Les volumes de négociation sur les principales plateformes de cryptomonnaies ont diminué alors que les investisseurs institutionnels réduisent leur exposition aux actifs risqués. La domination combinée des stablecoins, bien qu'encore élevée, montre des signes de stress alors que les acteurs du marché recherchent la sécurité dans des actifs libellés en dollars.

En regardant vers l'avenir, les marchés de la cryptomonnaie resteront sensibles aux publications de données macroéconomiques. La prochaine réunion de la Réserve fédérale sera particulièrement critique pour déterminer la direction des prix à court terme. Si la banque centrale adopte une position plus hawkish, une pression supplémentaire à la baisse sur les actifs cryptographiques pourrait apparaître. À l'inverse, tout signe que l'inflation atteint un pic pourrait déclencher une reprise de soulagement.

Conclusion

L'IPP américain atteignant un sommet en 2,5 ans représente un point d'inflexion important pour les marchés financiers. Les données suggèrent que les pressions inflationnistes persistent et sont susceptibles d'influencer les décisions de politique de la Fed dans les mois à venir. Pour les investisseurs de toutes classes d'actifs, les implications sont considérables.

Les marchés monétaires risquent de voir le dollar se renforcer si la Fed maintient ou augmente ses taux. L'or, malgré son rôle traditionnel de couverture contre l'inflation, a souffert de la hausse des rendements réels et de la force du dollar. Les marchés boursiers doivent naviguer dans les défis liés à l'augmentation des coûts d'entrée et à une croissance potentiellement plus lente. Les marchés de la cryptomonnaie, déjà sous pression pour diverses raisons, font face à des vents contraires supplémentaires dus aux attentes de politique monétaire restrictive.

L'interconnexion de ces marchés signifie que les développements dans un domaine se transmettent rapidement aux autres. Alors que les investisseurs réévaluent leurs portefeuilles face à cette nouvelle réalité inflationniste, la volatilité dans toutes les classes d'actifs devrait perdurer. Les semaines à venir seront cruciales pour déterminer si cette poussée inflationniste temporaire ou si une tendance plus durable nécessite des ajustements politiques importants.

Pour les acteurs du marché, la conclusion clé est que le récit de l'inflation a changé de manière décisive. L'ère de la politique monétaire accommodante qui soutenait les prix des actifs dans tous les secteurs semble céder la place à un environnement plus difficile, caractérisé par des taux plus élevés, des devises plus fortes et une prise de risque plus sélective. Ceux qui adapteront leurs stratégies à cette nouvelle réalité seront mieux placés pour naviguer dans le paysage de marché en évolution.

@Gate_Square #MyGateTradeStory

L'indice des prix à la production (IPP) des États-Unis a explosé pour atteindre son niveau le plus élevé en deux ans et demi, provoquant des secousses sur les marchés financiers mondiaux. Selon les dernières données du Bureau of Labor Statistics publiées le 11 juin 2026, l'IPP global a augmenté de 1,1 % en mai, portant le taux d'inflation annuel à 6,5 %, le plus haut depuis novembre 2022. Ce développement significatif a des implications de grande portée pour la politique de la Réserve fédérale, les marchés monétaires, les métaux précieux, les actions et le secteur des cryptomonnaies.

Comprendre l'indice des prix à la production

L'indice des prix à la production sert d'indicateur économique crucial qui mesure la variation moyenne dans le temps des prix de vente reçus par les producteurs nationaux pour leur production. Contrairement à l'indice des prix à la consommation (IPC) qui suit les prix payés par les consommateurs, l'IPP capture l'inflation au niveau de la production, en faisant un indicateur avancé des tendances futures des prix à la consommation. Lorsque les coûts de production augmentent de manière substantielle, les entreprises répercutent généralement ces coûts supplémentaires sur les consommateurs, créant un effet d'entraînement dans toute l'économie.

Le rapport sur l'IPP de mai 2026 a révélé des tendances particulièrement préoccupantes. Les prix de l'énergie ont augmenté de 10,7 % en glissement annuel, tandis que les coûts de l'essence ont bondi de 23,4 %, de manière alarmante. L'IPP de base, qui exclut les composants volatils tels que l'alimentation et l'énergie, a augmenté de 0,4 % mensuellement. Le secteur du transport et de l'entreposage a connu une hausse de 2,6 %, tandis que les biens non transformés ont bondi de 4,9 %. Ces chiffres suggèrent que les pressions inflationnistes s'intensifient dans plusieurs secteurs de l'économie.

Impact sur la politique de taux d'intérêt de la Réserve fédérale

Les données de l'IPP plus chaudes que prévu ont considérablement modifié les attentes du marché concernant la politique monétaire de la Réserve fédérale. Auparavant, les investisseurs anticipaient d'éventuelles baisses de taux plus tard en 2026. Cependant, les dernières lectures de l'inflation ont changé radicalement le sentiment. Selon l'outil CME FedWatch, les marchés intègrent désormais une probabilité de 43,2 % d'une hausse de 25 points de base des taux d'ici la fin de l'année, plutôt que des baisses.

Le président de la Réserve fédérale, Kevin Warsh, qui a récemment pris la tête de l'institution, fait face à un environnement politique difficile. La banque centrale doit équilibrer le contrôle de l'inflation et le soutien à la croissance économique. Avec un IPP à 6,5 % et un IPC à 4,2 %, tous deux nettement supérieurs à l'objectif de 2 % de la Fed, la pression pour maintenir une politique monétaire restrictive s'est intensifiée. La prochaine réunion de la Réserve fédérale sera cruciale pour déterminer la trajectoire des taux d'intérêt pour le reste de 2026.

Impact sur le dollar américain

L'indice du dollar américain (DXY) a connu une volatilité accrue suite à la publication de l'IPP. Une inflation plus élevée soutient généralement la force du dollar en réduisant la probabilité de coupures agressives de taux. Cependant, la situation reste complexe. Si la Réserve fédérale est contrainte d'augmenter davantage les taux pour lutter contre l'inflation, le dollar pourrait se renforcer considérablement face aux principales devises, notamment l'euro, le yen japonais et la livre sterling.

Les traders de devises surveillent de près la réaction du dollar aux données d'inflation. Un dollar plus fort rend généralement les exportations américaines plus coûteuses et les importations moins chères, ce qui pourrait élargir le déficit commercial. À l'inverse, si les inquiétudes inflationnistes déclenchent un sentiment de fuite vers la sécurité sur les marchés mondiaux, le statut de valeur refuge du dollar pourrait entraîner une appréciation supplémentaire.

Impact sur les prix de l'or

L'or a subi une pression importante suite à l'annonce de l'IPP. Le métal précieux, traditionnellement considéré comme une couverture contre l'inflation, a paradoxalement reculé alors que les attentes d'inflation en hausse ont augmenté les rendements réels et renforcé le dollar. Les prix de l'or sont passés de sommets récents supérieurs à 4 600 $ l'once à environ 4 083 $, ce qui représente une baisse d'environ 12 % en neuf séances de négociation.

La relation entre l'or et l'inflation est devenue compliquée dans l'environnement actuel. Bien que l'inflation soutienne généralement les prix de l'or, la perspective de taux d'intérêt plus élevés et d'un dollar plus fort a créé des vents contraires. De plus, les tensions géopolitiques au Moyen-Orient, notamment le conflit impliquant l'Iran et les perturbations potentielles des livraisons de pétrole via le détroit d'Hormuz, ont ajouté de la volatilité aux marchés des métaux précieux.

Les analystes de Kitco notent que l'or teste des niveaux de support critiques autour de 4 000 $ l'once. Si ce niveau ne tient pas, des baisses supplémentaires vers 3 800 $ pourraient se produire. Cependant, certains acteurs du marché considèrent cette faiblesse comme une opportunité d'achat potentielle, anticipant qu'une inflation soutenue finira par raviver l'intérêt pour l'or en tant que réserve de valeur.

Impact sur les marchés boursiers

Les marchés actions ont réagi négativement aux lectures élevées de l'IPP. Le S&P 500 et d'autres indices majeurs ont subi des pressions vendeuses alors que les investisseurs réajustaient leurs attentes concernant les bénéfices des entreprises et la croissance économique. Des coûts de production plus élevés compressent les marges bénéficiaires des entreprises, en particulier dans les secteurs avec peu de pouvoir de fixation des prix.

Les actions technologiques, sensibles aux attentes de taux d'intérêt, ont connu une faiblesse notable. La perspective de taux plus élevés pour une période prolongée réduit la valeur actualisée des bénéfices futurs, affectant de manière disproportionnée les entreprises de croissance. Les actions financières ont montré des performances mitigées, les banques pouvant bénéficier de marges d'intérêt plus élevées mais étant préoccupées par la qualité des prêts dans un environnement inflationniste.

Les actions du secteur de l'énergie ont surperformé par rapport au marché global, profitant de prix élevés du pétrole et du gaz. Cependant, le sentiment général du marché reste prudent alors que les investisseurs attendent plus de clarté sur la direction de la politique de la Fed.

Impact sur les marchés de la cryptomonnaie

Le marché des cryptomonnaies a subi des vents contraires importants après la publication de l'IPP. Le Bitcoin, la plus grande cryptomonnaie par capitalisation, a chuté de plus de 66 000 $ à environ 63 500 $, soit une baisse hebdomadaire de près de 7 %. Ethereum a connu une faiblesse encore plus marquée, passant de plus de 2 000 $ à environ 1 670 $, soit une baisse d'environ 17 % par rapport aux sommets récents.

La capitalisation totale du marché des cryptomonnaies s'est contractée à environ 3,31 trillions de dollars, reflétant une baisse de 2 % en une journée. Les données de liquidation révèlent des ventes forcées importantes, Ethereum en tête avec 40 millions de dollars liquidés, suivie par Bitcoin avec 32 millions.

Plusieurs facteurs expliquent cette faiblesse du marché crypto. D'abord, une inflation plus élevée et la perspective d'une politique monétaire restrictive continue réduisent l'attractivité des actifs risqués. Les cryptomonnaies, étant parmi les investissements les plus spéculatifs, souffrent généralement en période de resserrement financier. Ensuite, le renforcement du dollar exerce une pression supplémentaire sur les actifs cryptographiques libellés en dollars.

Les prix actuels du marché au 12 juin 2026 montrent Bitcoin à environ 63 550 $, Ethereum à 1 671 $, et l'or à 4 083 $ l'once. Ces niveaux représentent des baisses importantes par rapport aux sommets récents et reflètent la réévaluation du marché concernant l'inflation et la trajectoire de la politique monétaire.

La relation entre inflation et cryptomonnaies reste complexe. Alors que certains investisseurs considèrent Bitcoin comme de l'or numérique et une couverture contre l'inflation, l'actif a de plus en plus été corrélé aux actions technologiques et aux actifs risqués. Lors de cette épisode inflationniste, les cryptomonnaies n'ont pas offert la protection que certains promoteurs anticipaient.

Les facteurs géopolitiques ajoutent une couche supplémentaire de complexité. Les tensions persistantes entre les États-Unis et l'Iran, y compris les menaces contre les infrastructures pétrolières et les perturbations potentielles des approvisionnements énergétiques mondiaux, ont créé une incertitude supplémentaire. Bien que ces risques géopolitiques puissent généralement soutenir les actifs refuges, le récit dominant autour de l'inflation et des taux d'intérêt a éclipsé ces considérations.

Les conditions de liquidité du marché se sont également détériorées. Les volumes de négociation sur les principales plateformes de cryptomonnaies ont diminué alors que les investisseurs institutionnels réduisent leur exposition aux actifs risqués. La domination combinée des stablecoins, bien qu'encore élevée, montre des signes de stress alors que les acteurs du marché recherchent la sécurité dans des actifs libellés en dollars.

En regardant vers l'avenir, les marchés de la cryptomonnaie resteront sensibles aux publications de données macroéconomiques. La prochaine réunion de la Réserve fédérale sera particulièrement critique pour déterminer la direction des prix à court terme. Si la banque centrale adopte une position plus hawkish, une pression supplémentaire à la baisse sur les actifs cryptographiques pourrait apparaître. À l'inverse, tout signe que l'inflation atteint un pic pourrait déclencher une reprise de soulagement.

Conclusion

L'IPP américain atteignant un sommet en 2,5 ans représente un point d'inflexion important pour les marchés financiers. Les données suggèrent que les pressions inflationnistes persistent et sont susceptibles d'influencer les décisions de politique de la Fed dans les mois à venir. Pour les investisseurs de toutes classes d'actifs, les implications sont considérables.

Les marchés monétaires risquent de voir le dollar se renforcer si la Fed maintient ou augmente ses taux. L'or, malgré son rôle traditionnel de couverture contre l'inflation, a souffert de la hausse des rendements réels et de la force du dollar. Les marchés boursiers doivent naviguer dans les défis liés à l'augmentation des coûts d'entrée et à une croissance potentiellement plus lente. Les marchés de la cryptomonnaie, déjà sous pression pour diverses raisons, font face à des vents contraires supplémentaires dus aux attentes de politique monétaire restrictive.

L'interconnexion de ces marchés signifie que les développements dans un domaine se transmettent rapidement aux autres. Alors que les investisseurs réévaluent leurs portefeuilles face à cette nouvelle réalité inflationniste, la volatilité dans toutes les classes d'actifs devrait perdurer. Les semaines à venir seront cruciales pour déterminer si cette poussée inflationniste temporaire ou si une tendance plus durable nécessite des ajustements politiques importants.

Pour les acteurs du marché, la conclusion clé est que le récit de l'inflation a changé de manière décisive. L'ère de la politique monétaire accommodante qui soutenait les prix des actifs dans tous les secteurs semble céder la place à un environnement plus difficile, caractérisé par des taux plus élevés, des devises plus fortes et une prise de risque plus sélective. Ceux qui adapteront leurs stratégies à cette nouvelle réalité seront mieux placés pour naviguer dans le paysage de marché en évolution.

@Gate_Square #MyGateTradeStory