Résumé

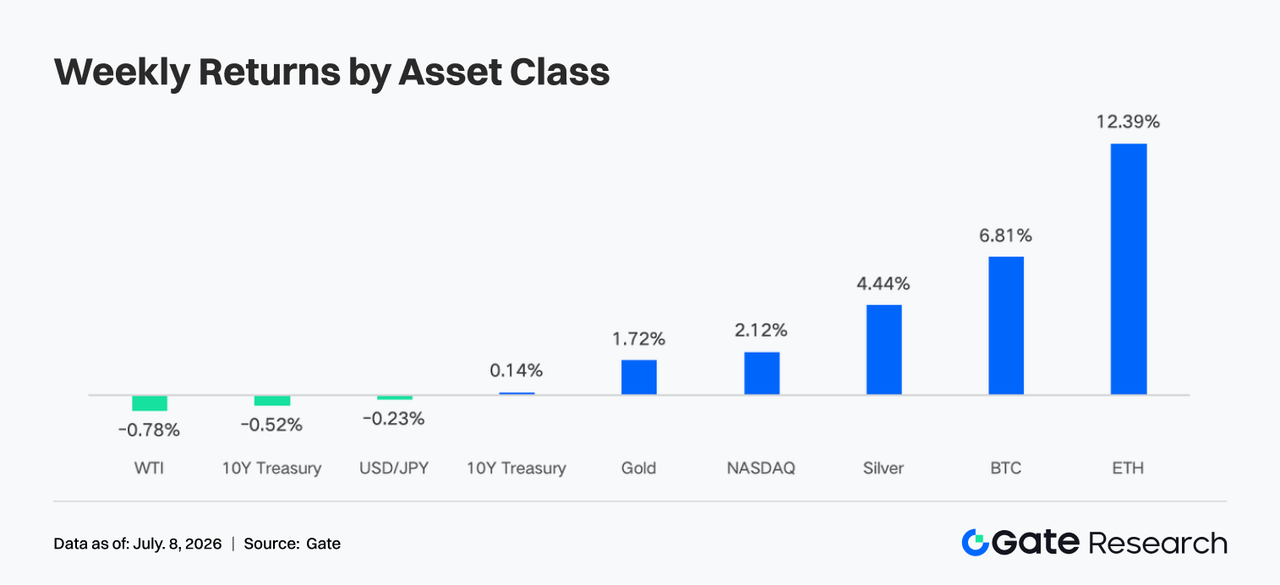

- L'appétit pour le risque sur le marché crypto s'est redressé, avec une progression hebdomadaire d'environ 6,8 % pour BTC et 12,2 % pour ETH. Les flux ETF sont restés globalement négatifs, mais les ETF ETH ont été les premiers à enregistrer un léger rebond des entrées, le sentiment institutionnel passant des rachats paniqués à un réapprovisionnement prudent.

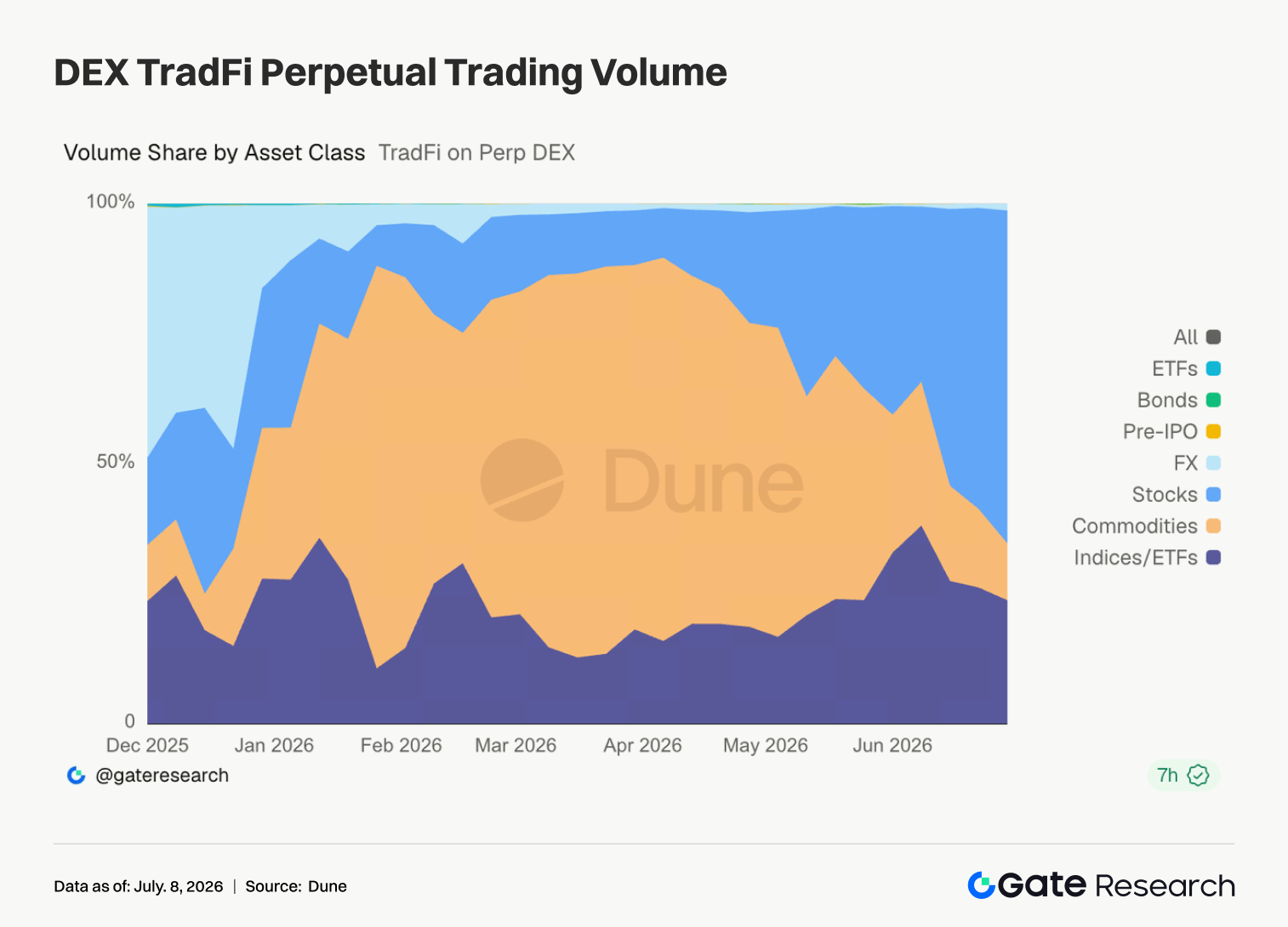

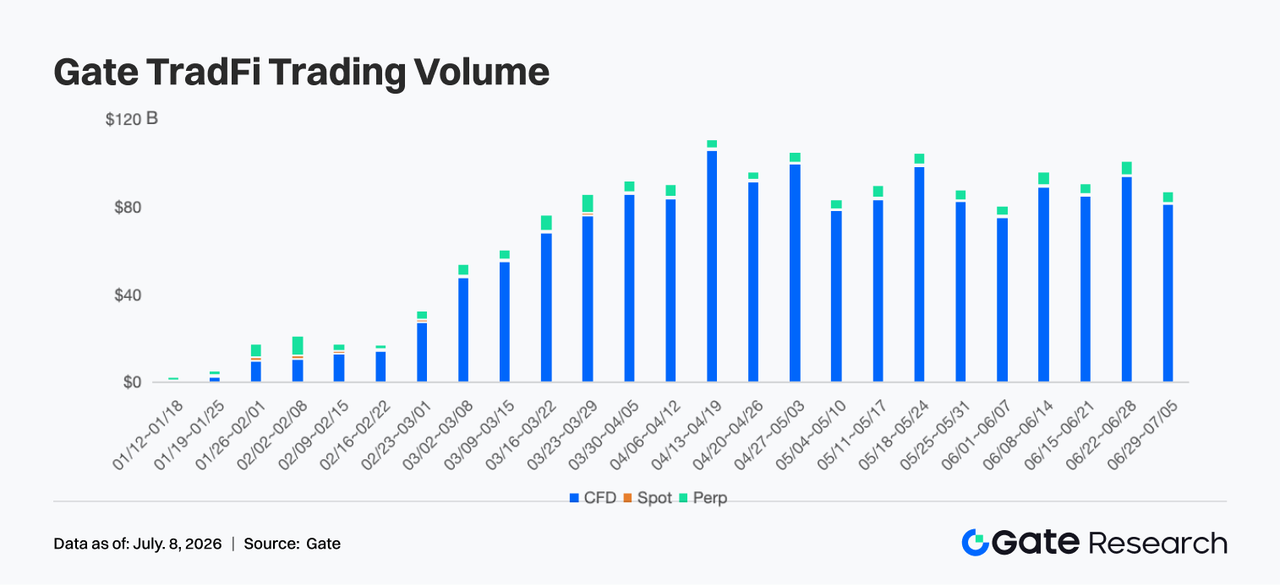

- Le trading perp sur actions TradFi a représenté environ 60 %–65 % du volume. Le volume hebdomadaire de trading TradFi sur Gate est resté élevé, à près de 85 milliards $, les CFD représentant toujours environ 95 % du chiffre d'affaires. Le volume de trading sur actions américaines a augmenté pour la cinquième semaine consécutive, atteignant un nouveau sommet récent.

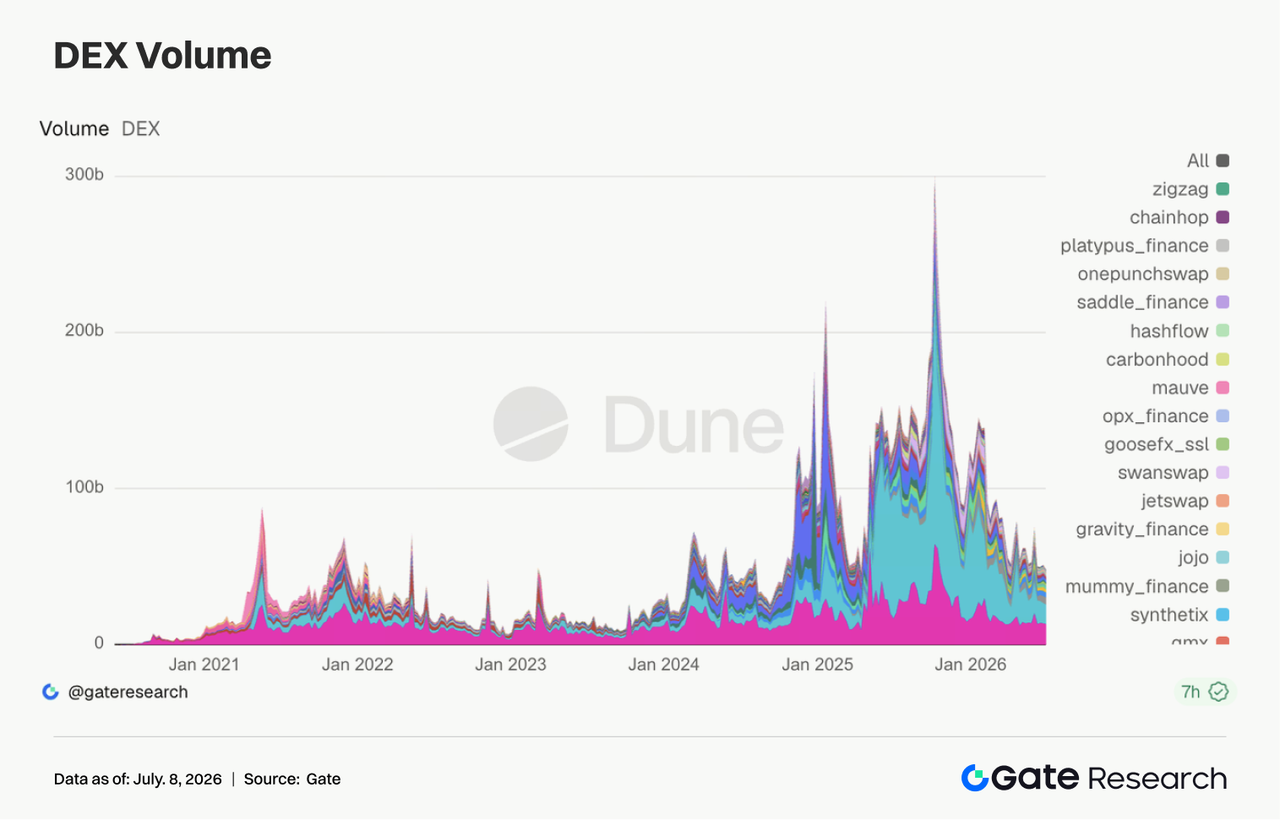

- La structure du trading DEX a continué de diverger. Les volumes sur Uniswap et PancakeSwap ont reculé, tandis que PumpSwap a maintenu une forte croissance, faisant de l'écosystème Solana (émission, trading et wallet) la principale source de capital incrémental et de revenus protocolaires.

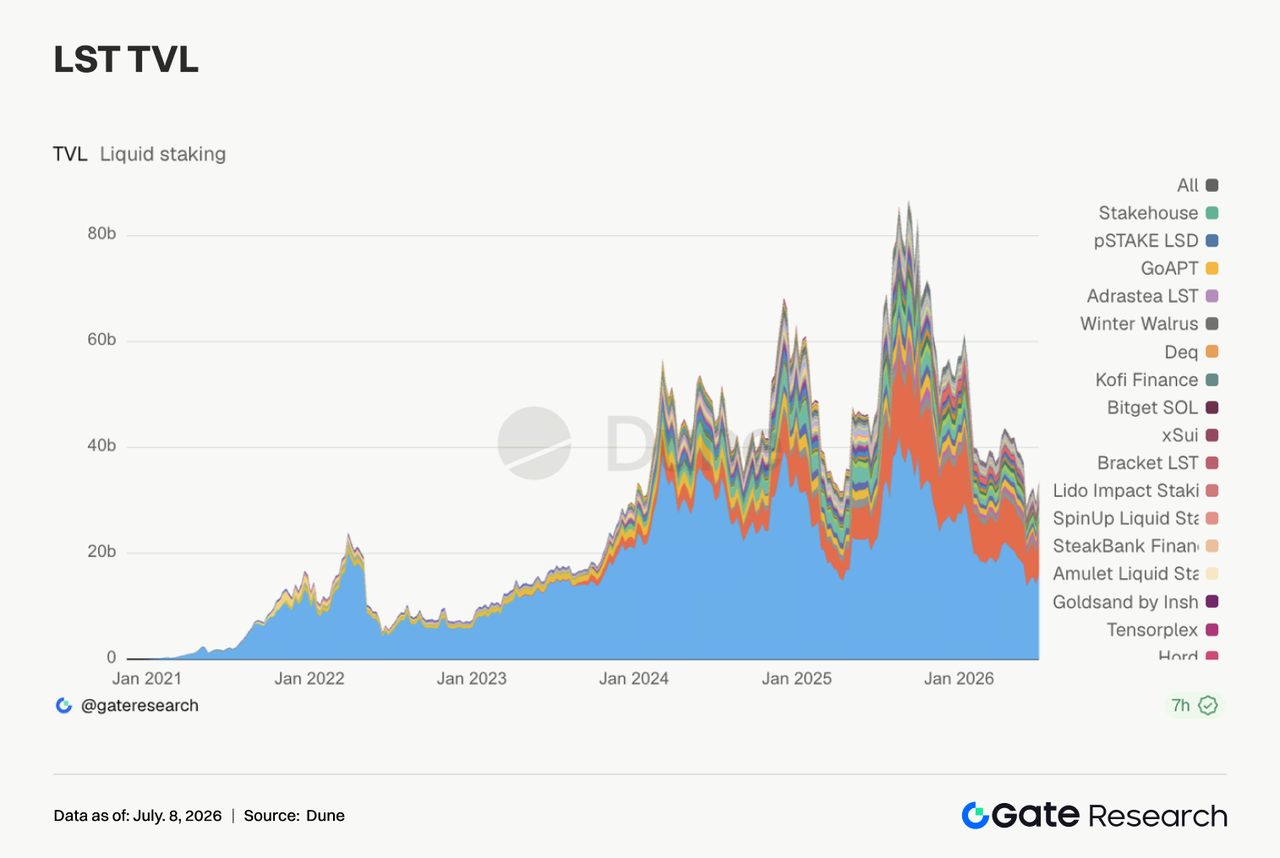

- Le secteur LST s'est également redressé, avec une reprise des actifs ETH et SOL stakés grâce à l'amélioration de l'appétit pour le risque, tandis que la demande de prêt sur Aave s'est recentrée sur le marché principal d'Ethereum.

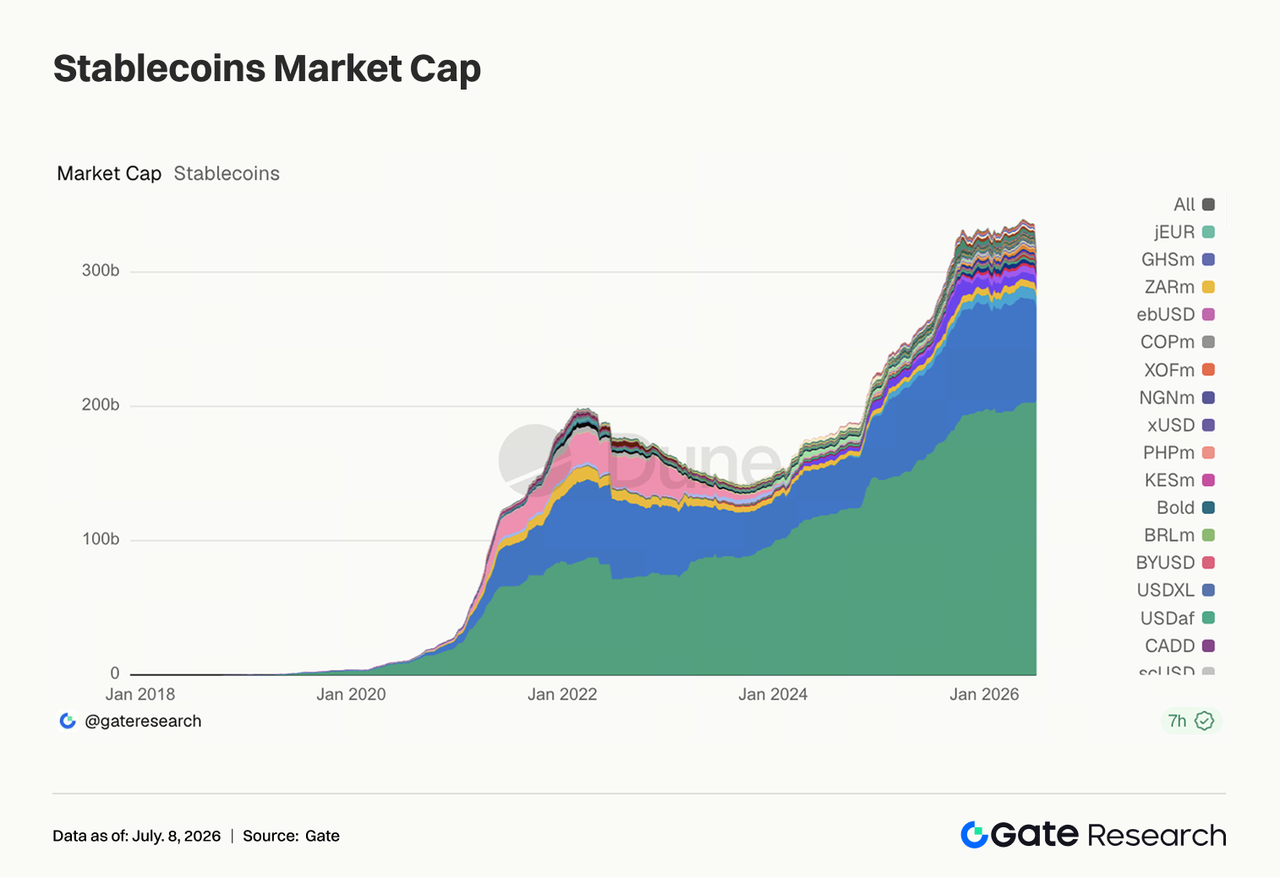

- L'offre de stablecoins est restée globalement faible, mais USDC a continué à renforcer son canal institutionnel avec le soutien d'acteurs tels que BNY Mellon. La hausse des taux d'emprunt USDC sur Aave reflète une demande en reprise pour une liquidité dollar de qualité, tandis que les revenus protocolaires se sont déplacés des produits dérivés on-chain vers les gateways de trafic Solana.

- L'intérêt ouvert sur BTC est passé d'environ 20,5 milliards $ à 22,0 milliards $, les taux de financement restant positifs, ce qui indique un retour du capital à effet de levier sur le marché. Le volume des options a également rebondi, le 25D Skew s'est redressé depuis des niveaux très négatifs, et le DVOL est passé de 46–48 à 39–40.

- En juin, les volumes de trading spot et dérivés sur la plateforme Gate ont augmenté respectivement de 49,39 % et 11,19 % en glissement mensuel. Les volumes spot et dérivés institutionnels ont progressé de 17,71 % et 10,70 % en glissement mensuel. Au cours de la première semaine de juillet, le volume de trading CrossEx a augmenté de 26 % en glissement hebdomadaire.

1. Analyse du marché

La semaine dernière (du 29 juin au 5 juillet 2026), la dynamique des marchés mondiaux a été principalement guidée par le ralentissement de l'emploi américain, la baisse des anticipations de taux et la reprise de l'appétit pour le risque. Les créations d'emplois non agricoles US pour juin ont augmenté de 57 000, en dessous des attentes du marché (environ 115 000), tandis que les chiffres d'avril et mai ont été révisés à la baisse de 74 000 au total. Le taux de chômage a reculé de 4,3 % à 4,2 %, principalement en raison d'une baisse de la participation à la population active.

Après la publication des données, les inquiétudes relatives à une nouvelle hausse des taux par la Fed en juillet se sont atténuées. Après une volatilité intra-semaine, le rendement du Treasury US à 10 ans s'est établi autour de 4,4477 %, tandis que le rendement à 2 ans est revenu à environ 4,13 %, signalant un allègement marginal de la pression sur les taux. Les actions américaines ont progressé pendant la semaine écourtée par la fête nationale : le Dow Jones a gagné environ 2,0 %, le S&P 500 environ 1,8 %, et le Nasdaq environ 2,1 %. Cependant, les secteurs IA et semi-conducteurs ont subi une pression rotationnelle, suggérant que le capital ne s'est pas positionné sur les valeurs de croissance à forte valorisation de façon unidirectionnelle, mais a plutôt revalorisé les actifs risqués dans un contexte de « ralentissement de la croissance sans durcissement supplémentaire de la politique monétaire ». Côté matières premières, les prix du pétrole ont fluctué entre primes de risque Moyen-Orient et anticipations de hausse de la production OPEC+, avec le WTI proche de 70 $. L'or est resté élevé, confirmant que les risques d'inflation et géopolitiques ne se sont pas dissipés. Le marché crypto a bénéficié de la baisse des rendements obligataires US, de la détente sur la liquidité dollar et de l'amélioration de l'appétit pour le risque actions US, avec une progression de BTC et ETH sur la semaine. ETH a montré une plus grande élasticité, indiquant une rotation du capital depuis les allocations défensives BTC vers des actifs à bêta plus élevé.

2. Analyse de la liquidité

2.1 Les ETF sont restés en situation nette de sorties, avec des ETF BTC affichant environ 1,787 milliard $ de sorties nettes hebdomadaires

Du côté des ETF, les ETF Spot BTC US ont affiché une nette situation de sorties la semaine dernière. Les ETF Spot BTC US ont enregistré environ 1,787 milliard $ de sorties nettes hebdomadaires, prolongeant la pression de rachats observée en juin. Cependant, le 2 juillet, un afflux net sur une journée de 221,72 millions $ a mis fin à la série précédente d'environ 10 jours de trading et 2,73 milliards $ de sorties cumulées. En termes d'AUM, les actifs nets totaux des ETF Spot BTC sont passés d'environ 72,818 milliards $ au 26 juin à 74,369 milliards $ au 2 juillet, soit une augmentation d'environ 1,551 milliard $, principalement grâce au rebond du prix du BTC qui a compensé les rachats nets. Au niveau produit, le plus fort afflux du 2 juillet est allé au FBTC de Fidelity (environ 166 millions $), suivi de ARKB (environ 91,84 millions $). La sortie la plus notable provient de IBIT (BlackRock), avec environ 40,43 millions $ de sorties sur une journée, poursuivant un cycle de sorties.

La pression sur les ETF Spot ETH était nettement inférieure à celle sur BTC. Les données publiques agrégées à fréquence quotidienne montrent environ 13,65 millions $ de sorties nettes entre le 29 juin et le 2 juillet, dont 30,04 millions $ et 27,6 millions $ de sorties les 29 et 30 juin, avant de passer à 14,89 millions $ et 29,08 millions $ d'entrées les 1er et 2 juillet. L'AUM est passé d'environ 8,594 milliards $ au 29 juin à 9,020 milliards $ au 2 juillet, soit une hausse d'environ 426 millions $, reflétant davantage le rebond du prix ETH et un réapprovisionnement modéré du capital. Au niveau produit, ETHA s'est classé parmi les leaders des afflux les 1er et 2 juillet, avec environ 29,74 millions $ d'entrées le 2 juillet, tandis que ETHE / ETHB ont concentré la pression de rachats sur la semaine.

Globalement, le sentiment institutionnel n'est pas pleinement haussier, mais il est passé des rachats paniqués à un réapprovisionnement prudent. BTC doit encore voir reprendre les afflux sur IBIT pour confirmer la tendance, tandis que ETH montre un retour de capitaux à petite échelle depuis les plus bas.

2.2 Liquidité TradFi

- TradFi Perp DEX : La structure du trading sur les Perp DEX TradFi s'est concentrée sur les actifs actions la semaine dernière. Les perp actions ont rapidement atteint environ 60 %–65 % du volume, redevenant le leader du marché. Les contrats sur matières premières, auparavant dominants, sont tombés à 10 %–15 %, signalant un désintérêt pour les trades refuge comme l'or et le pétrole. Les contrats index/ETF sont restés stables autour de 20 %. Les autres classes d'actifs (FX, obligations, Pre-IPO, ETF) ont conservé une part faible du volume et n'ont que peu contribué, le capital restant concentré sur les produits actions liquides.

- Volume de trading TradFi sur Gate : La semaine dernière, le volume total de trading TradFi sur Gate était d'environ 85 milliards $, soit une baisse d'environ 13 %–15 % en glissement hebdomadaire. Le volume total la semaine précédente était proche de 98 milliards $, un sommet récent. Cette semaine, il est revenu à environ 85 milliards $, mais reste supérieur aux niveaux de fin mai et début juin, montrant une activité de trading stable. Les CFD restent le cœur absolu du business. Le volume CFD était d'environ 81 milliards $, soit environ 95 % du volume total, inférieur à la semaine précédente mais représentant toujours la quasi-totalité du chiffre d'affaires et la principale source de croissance du système produit TradFi Gate. Les Perp sont restés résilients. Le volume de trading Perp est resté dans la fourchette 400–500 millions $, soit environ 5 %, avec peu de variation, suggérant une demande stable sur les produits dérivés malgré la baisse de volatilité.

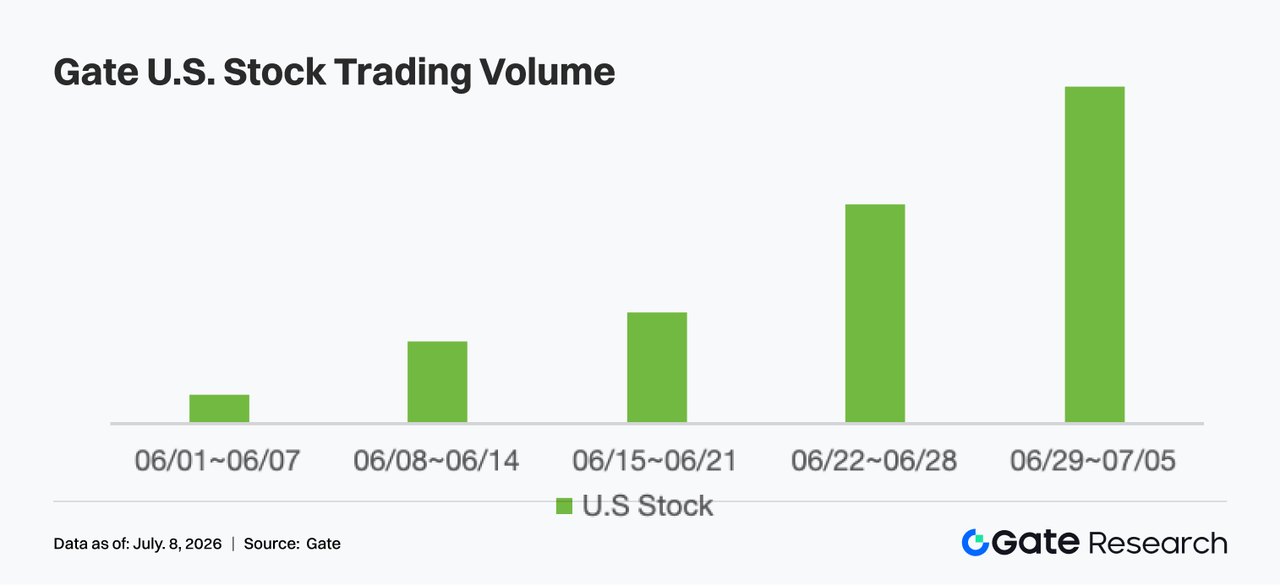

- Volume de trading sur actifs actions US Gate : Gate a officiellement lancé son service de trading actions US le 2 juin. Grâce à des avantages comme l'adossement à l'actif réel, le trading direct en USDT, l'absence de frais de garde overnight et une forte liquidité, le volume de trading actions US Gate a continué de croître rapidement la semaine dernière, atteignant un nouveau sommet et dépassant la semaine précédente, prolongeant une série de cinq semaines de croissance depuis début juin. À mesure que les fonctionnalités trading actions US, Pre-Market et After-hours, accès web et trading 24/7 sont déployées, la participation utilisateur augmente. Par ailleurs, la faiblesse des chiffres emploi US a stimulé l'appétit pour le risque et le turnover actions, soutenant la croissance du volume de trading actions US sur la plateforme et reflétant l'entrée de Gate dans une phase d'expansion accélérée sur les marchés actions mondiaux.

- Profondeur du carnet d'ordres TradFi : Nous avons sélectionné XAUT, produit TradFi le plus volumineux, pour analyser la profondeur du carnet d'ordres (Delta). La semaine dernière, les barres Delta vertes ont nettement dépassé les rouges, notamment les 1er, 3 et 6 juillet, avec plusieurs injections nettes de liquidité côté achat de 500 000 à 800 000 $, montrant que les market makers ont continué à alimenter la demande et que la capacité d'absorption du marché est restée forte. Le prix de XAUT est passé d'environ 4 000 $ à la fourchette 4 160–4 180 $, tandis que la profondeur côté achat a progressé en parallèle, indiquant que la hausse était soutenue par une liquidité réelle plutôt que par un effet de levier sur une faible profondeur. Quelques lectures Delta négatives de 200 000 à 500 000 $ entre les 2 et 5 juillet ont été brèves et n'ont pas entraîné de retrait continu de liquidité, limitant leur impact sur le prix. Globalement, les dernières injections côté achat suggèrent une forte liquidité autour de 4 150 $. Si le sentiment refuge macro se maintient à court terme, la structure de profondeur XAUT devrait soutenir la vigueur des prix.

3. Insights sur les données on-chain

3.1 L'activité spot sur les DEX leaders a continué de se modérer, tandis que PumpSwap a recentré le trafic spéculatif Solana

Cette semaine, la structure principale du trading DEX a continué de pivoter. Uniswap et PancakeSwap restent en tête, mais leurs volumes ont baissé par rapport à la semaine précédente, sans expansion nette du turnover sur les pools spot principaux. PumpSwap a poursuivi sa progression, avec des volumes et un nombre d'utilisateurs élevés, le trafic spéculatif Solana se concentrant sur les plateformes intégrant émission et trading secondaire. Meteora a aussi montré une reprise, mais les plateformes de liquidité plus matures comme Raydium, Curve et Aerodrome sont restées stables, indiquant l'absence de rallye cross-chain généralisé.

3.2 L'offre de stablecoins est restée globalement faible, mais le canal institutionnel USDC continue de s'ouvrir

L'offre de stablecoins a continué de se contracter légèrement cette semaine. La plupart des actifs majeurs (USDT, USDC, USDS, USD1, USDe) ont baissé, sans afflux dollar on-chain à grande échelle. Les points positifs sont une légère expansion de PYUSD et une stabilité relative de DAI, reflétant une réallocation de capital à petite échelle entre logique réglementaire et rendement. Cette semaine, BNY Mellon a annoncé le support pour la garde, les transferts, le mint et le burn de USDC sur sa plateforme d'actifs digitaux, ce qui constitue un vrai plus pour le canal institutionnel USDC. Par ailleurs, le soutien de BlackRock, Google, Coinbase et autres à Open USD montre que la compétition stablecoin se déplace vers les paiements embarqués, la garde, le règlement et les wallets institutionnels. Toutefois, l'opposition des banques communautaires à la législation stablecoin s'intensifie et la résistance réglementaire persiste.

3.3 Le secteur LST s'est nettement redressé après le recul de la semaine précédente, avec un rebond des actifs stakés ETH et SOL

Le secteur LST a rebondi de façon claire cette semaine. Les protocoles côté ETH comme Lido, Rocket Pool et StakeWise se sont redressés après les plus bas de la semaine précédente. Les actifs côté SOL ont montré une élasticité similaire, avec Jito, Sanctum et Jupiter Staked SOL en hausse à divers degrés. Étant donné que la TVL est libellée en dollars, ce rebond est lié à la hausse des prix ETH et SOL, mais il montre aussi que la réduction des positions la semaine précédente n'a pas évolué en pression de rachats durable. Après l'incident KelpDAO/rsETH, les institutions semblent privilégier les LST plus sûrs et avec des voies plus claires. Le premium de risque entre LST standards et actifs cross-chain wrapped a déjà divergé. Globalement, la reprise LST cette semaine est portée par la réparation de la valorisation et l'amélioration de l'appétit pour le risque.

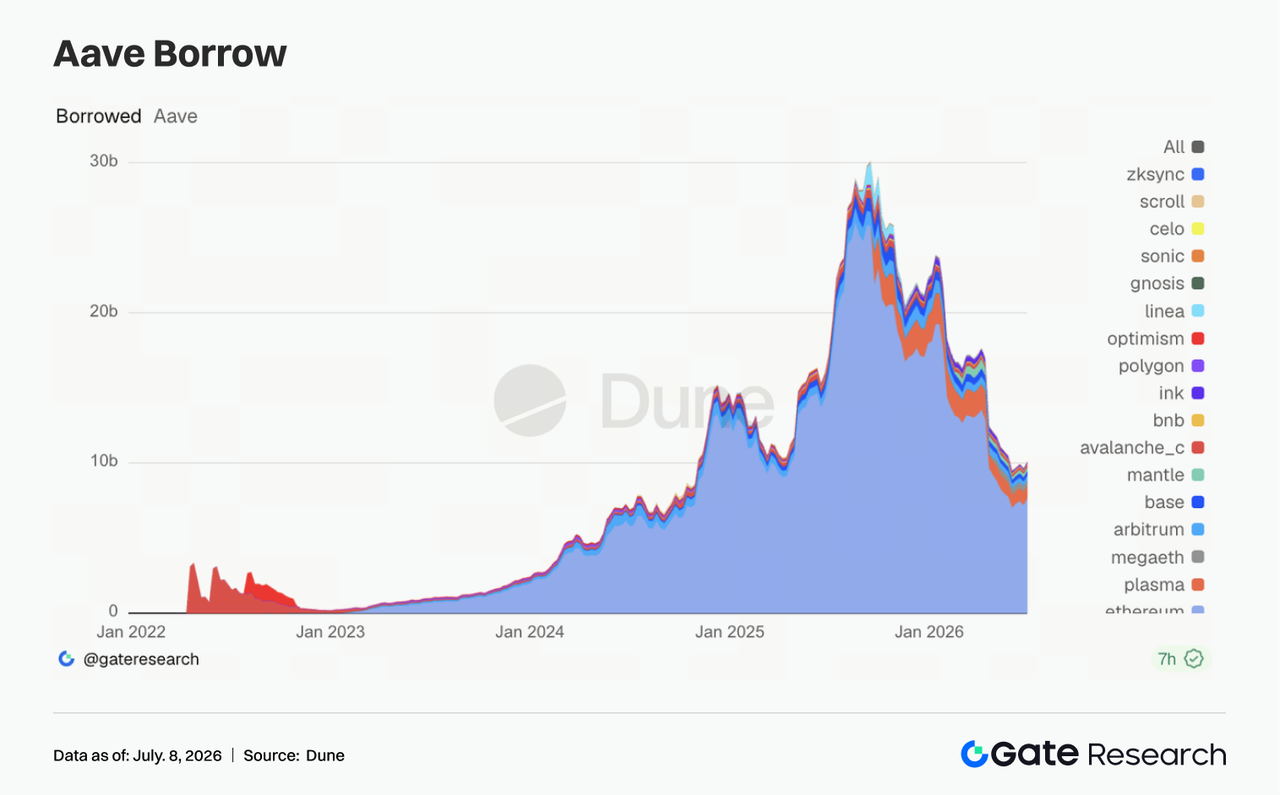

3.4 Les soldes de prêt Aave ont été soutenus par le marché principal Ethereum, mais la structure multi-chain reste différenciée

Les soldes de prêt Aave ont progressé cette semaine, principalement grâce au marché principal Ethereum. Avec la reprise de l'appétit pour le risque, le capital privilégie un retour sur le marché central, doté de la meilleure profondeur de liquidation et qualité de collatéral. Certains marchés comme Arbitrum, Base, Mantle et Ink ont aussi légèrement progressé, mais Plasma et MegaETH ont continué de reculer, suggérant un ralentissement de l'expansion sur les nouveaux marchés. Cette structure correspond à la logique de reprise du risque des dernières semaines : Aave n'a pas perdu de demande de prêt, mais le capital devient plus sélectif sur les chaînes, le collatéral et les paramètres de contrôle du risque.

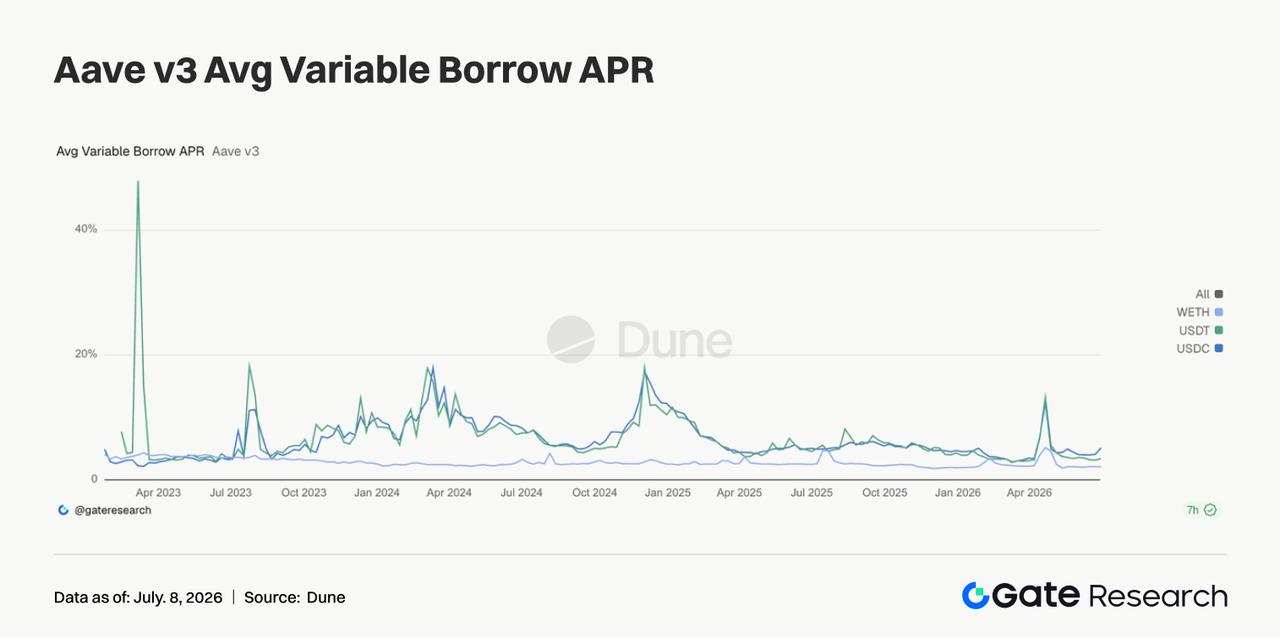

3.5 Les taux de prêt sur les actifs core Aave ont divergé, la pression sur le financement USDC s'est nettement accrue

Les trois taux core Aave ont divergé cette semaine. Le coût moyen de l'emprunt USDC a nettement progressé, celui de USDT a légèrement augmenté, tandis que WETH est resté bas. USDC a connu des pics de taux durant la semaine, indiquant que le pool dollar central reste sensible à l'utilisation. À l'inverse, les taux WETH n'ont pas suivi, suggérant que l'effet de levier ETH directionnel n'est pas saturé. Cette combinaison correspond généralement à une reprise de la demande institutionnelle pour la rotation stablecoin, l'arbitrage et la gestion du collatéral. Les discussions communautaires Aave sur l'augmentation des buffers de liquidité USDC sont en phase avec les données de la semaine. Conclusion côté taux : l'appétit pour le risque s'est amélioré, mais la première chose à devenir plus chère reste la liquidité dollar de qualité.

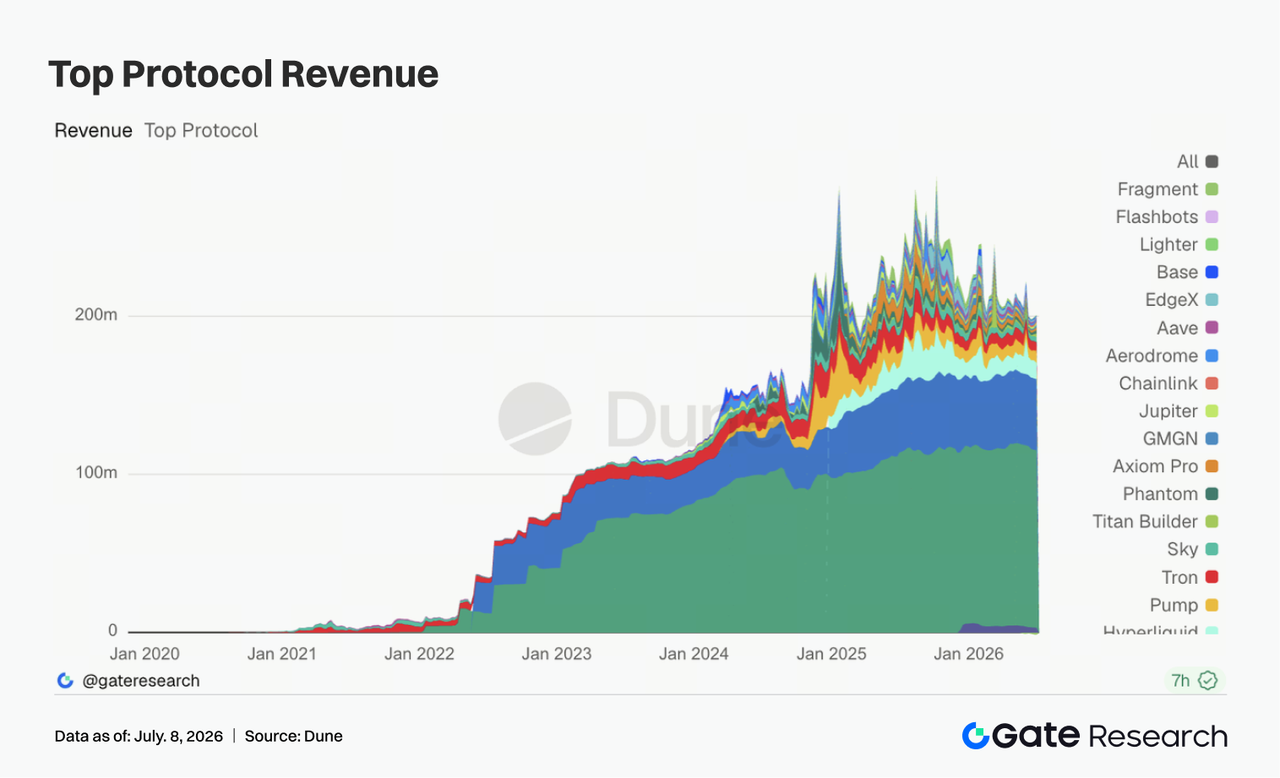

3.6 Les revenus protocolaires se sont déplacés des dérivés high-beta vers les gateways de trafic Solana, avec Pump en tête

La structure des revenus protocolaires a clairement évolué cette semaine. Tether et Circle restent les bases de cash-flow les plus stables, mais l'élasticité principale provient des gateways de trafic Solana comme Pump.fun, PumpSwap, Axiom et Phantom. Les revenus Hyperliquid Perps ont reculé par rapport à la semaine précédente ; l'engouement pour les perp on-chain et le trading index actions/Pre-IPO s'est atténué, mais reste l'un des protocoles dérivés on-chain les plus lucratifs. Les revenus Titan Builder ont continué de progresser, montrant que l'infrastructure order-flow et MEV reste très cyclique. Les revenus Aave V3 ont légèrement reculé, en phase avec la divergence des taux de prêt et une reprise inégale des soldes totaux. En croisant avec les données DEX, tant côté revenus que trading, le thème principal de la semaine est le suivant : les plateformes spot mainstream stabilisent la base, tandis que l'élasticité marginale provient de l'émission Solana, des wallets et des front ends trading haute fréquence. Les émetteurs de stablecoins assurent le cash-flow stable, tandis que l'infrastructure trading et les gateways de trafic offrent l'élasticité court terme.

4. Suivi des produits dérivés

4.1 Le prix BTC s'est redressé depuis les bas, l'intérêt ouvert en hausse montre un retour du capital à effet de levier

La semaine dernière, BTC a d'abord reculé puis rebondi. En début de semaine, le prix oscillait près de 60 000 $, avec un creux vers 59 000 $ autour du 30 juin, avant de remonter dans la fourchette 63 000–64 000 $ du 3 au 5 juillet. Globalement, le prix est passé de la faiblesse de la semaine précédente à un rebond depuis les bas, sans sortir totalement de la structure en range.

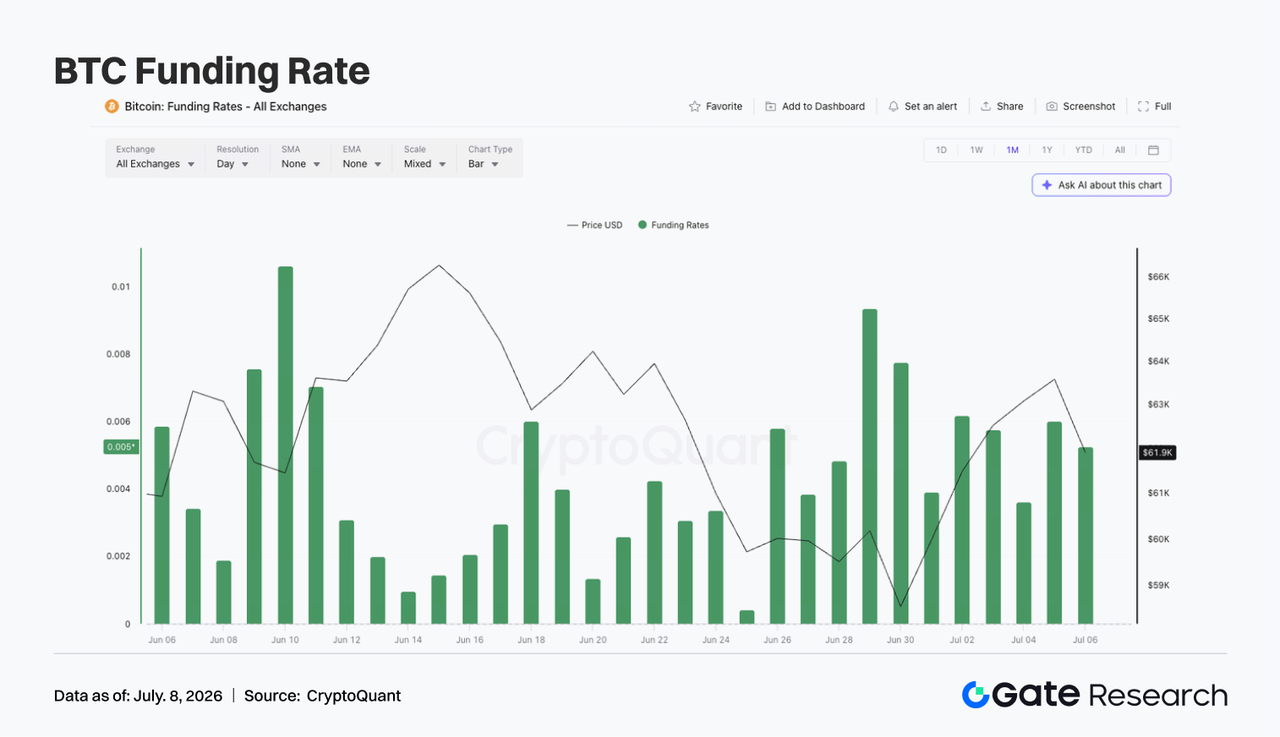

Côté intérêt ouvert, le rebond a été net cette semaine. L'OI était d'environ 20,5 milliards $ autour du 29 juin, puis a progressé vers 21,9–22,0 milliards $ du 3 au 5 juillet. La combinaison rebond du prix + OI en hausse indique un retour du capital à effet de levier, les nouvelles positions soutenant la reprise. Les taux de financement sont restés positifs toute la semaine, généralement entre 0,003 et 0,006, montrant une dominance haussière. Par rapport aux périodes précédentes de taux de financement très élevés, les taux n'ont pas déraillé cette semaine, mais dans un contexte de reprise du prix, des taux positifs persistants signalent une réaccumulation de positions long.

Globalement, les produits dérivés BTC sont passés cette semaine de « positionnement défensif sur les bas » à « reprise modérée à effet de levier ». Si le prix tient au-dessus de 63 000 $, le rebond de l'OI pourrait prolonger le rallye. Mais si BTC revient vers 60 000 $, les nouvelles positions long pourraient subir une pression de deleveraging.

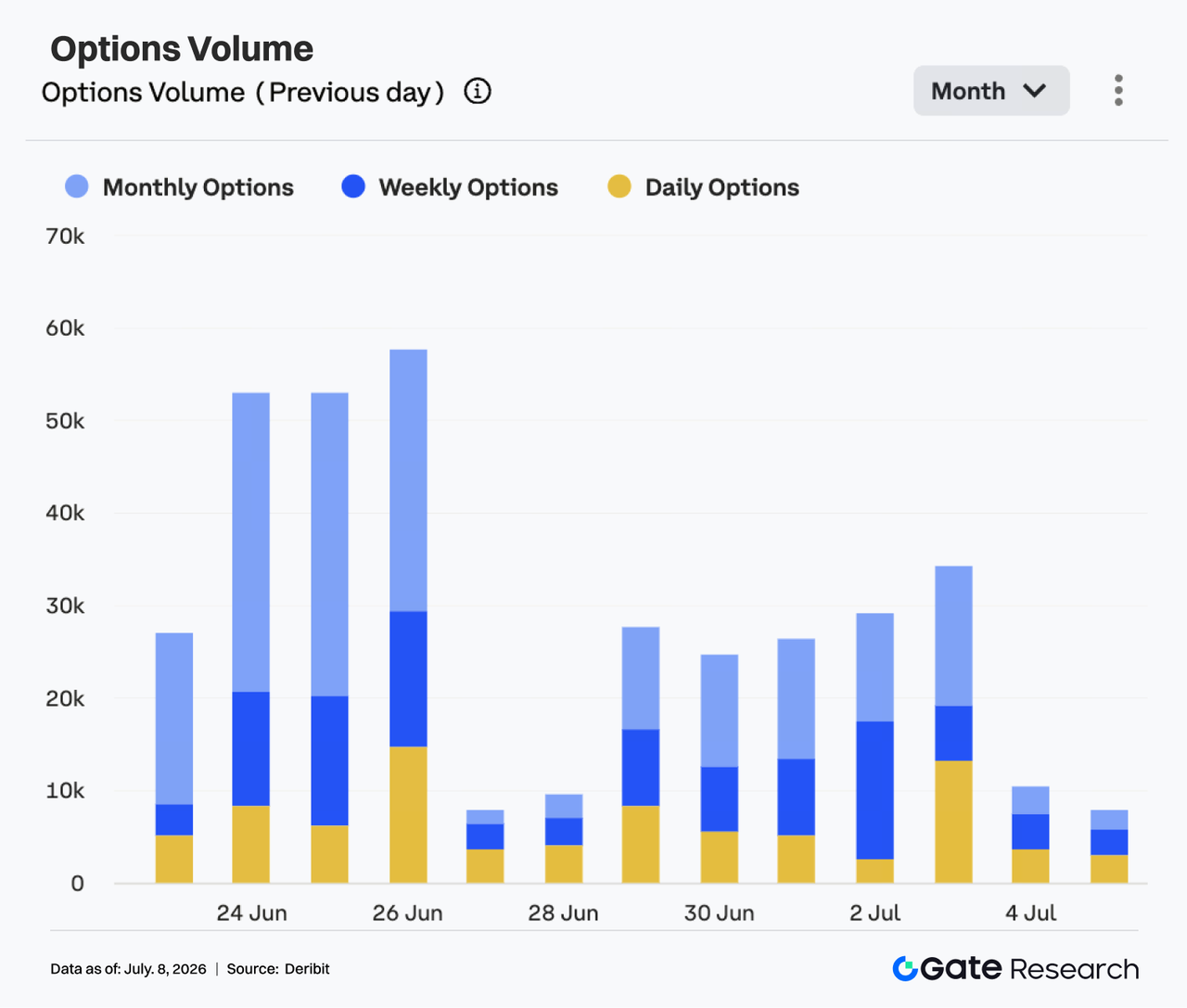

4.2 Le volume des options est resté stable puis a progressé, les contrats mensuels ont continué de dominer la structure

Le marché des options est resté actif la semaine dernière. Du 29 juin au 1er juillet, le volume des options BTC s'est maintenu dans la fourchette 24 000–27 000 contrats, globalement stable. Du 2 au 3 juillet, le volume a progressé et atteint environ 34 000 contrats le 3 juillet, le plus haut hebdomadaire.

Structurellement, les options mensuelles restent la principale source de volume, montrant que les participants utilisent toujours les contrats à maturité longue pour le positionnement directionnel et la gestion du risque. Le volume des options hebdomadaires reste stable, témoignant d'une demande trading court terme pendant le rebond. À l'inverse, les options journalières ont progressé certains jours, mais sans dominer. Le volume du week-end a nettement baissé, tombant à 8 000–10 000 contrats du 4 au 5 juillet, signalant un refroidissement de l'enthousiasme trading court terme après le rebond. Globalement, le marché options cette semaine n'a pas montré de volume panique, mais une structure « reprise du prix + dominance des contrats mensuels + refroidissement week-end ».

Côté comportement trading, l'activité options reflète plus des ajustements de position après le rebond que du chasing unidirectionnel. Si BTC reste au-dessus de 63 000 $, le volume options pourrait rester modérément actif ; si le prix repasse sous 60 000 $, la demande de protection pourrait faire remonter le volume.

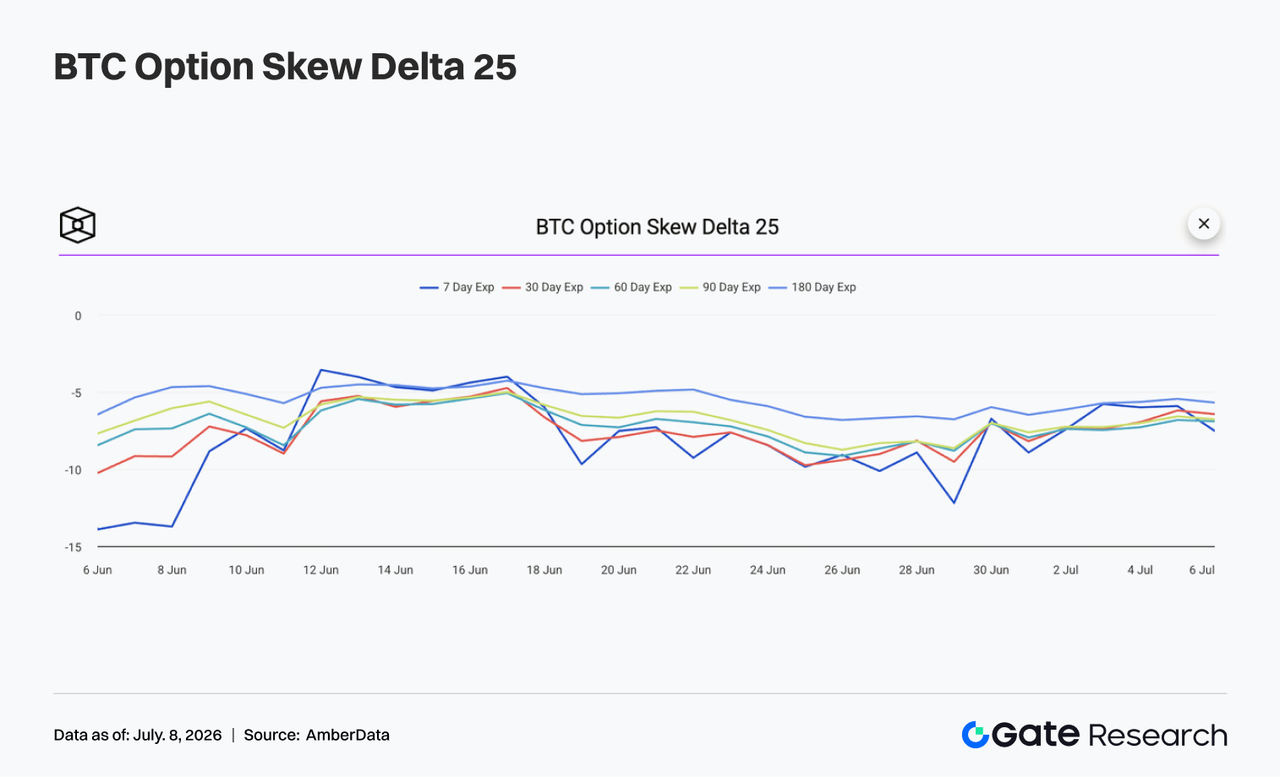

4.3 Le 25D Skew s'est redressé depuis des niveaux très négatifs, mais la demande de protection downside persiste

D'après la courbe 25D Skew, le skew BTC sur toutes les maturités montre une tendance de reprise la semaine dernière. En début de semaine, le 7D Skew était brièvement très négatif, proche de -12, signalant une forte demande de protection downside court terme et une prudence persistante sur un retour de BTC sous 60 000 $.

À mesure que BTC rebondissait, le skew court terme s'est rapidement redressé. Après le 30 juin, le 7D Skew est revenu vers -6/-7, réduisant nettement l'écart avec les autres maturités et signalant un allègement de la demande défensive concentrée. Les skews moyen/long terme ont aussi progressé, mais restent globalement négatifs. Les 30D, 60D, 90D et 180D Skew évoluent surtout autour de -6/-7, ce qui montre que le marché n'est plus extrêmement pessimiste, mais continue de payer un premium pour le risque downside.

Globalement, le skew est passé cette semaine d'un état défensif extrême à une zone relativement équilibrée mais toujours négative. Si BTC continue de tenir au-dessus de 63 000 $, le skew court terme pourrait poursuivre sa reprise. Si le prix repasse sous 60 000 $, la demande de protection pourrait s'intensifier à nouveau.

4.4 Le DVOL a nettement reculé, les anticipations de volatilité se sont apaisées avec la reprise des prix

Côté volatilité, l'indice DVOL BTC a baissé globalement la semaine dernière. En début de semaine, DVOL était encore autour de 46–48, reflétant que le premium de risque lié au creux précédent et à la demande de protection n'avait pas totalement disparu.

Après l'entrée en juillet, à mesure que BTC rebondissait et que le skew remontait depuis des niveaux très négatifs, DVOL a nettement reculé. Du 3 au 5 juillet, DVOL est revenu vers 39–40, nettement plus bas qu'en début de semaine, montrant que le pricing du marché pour une forte volatilité future s'est nettement calmé. Ce recul DVOL n'est pas contradictoire avec le rebond OI et prix, signalant que le marché penche plus vers une reprise modérée que vers un breakout volatil. Le marché options n'a pas non plus vu de panic buying durable de protection, confirmant la libération du premium volatilité.

Globalement, BTC est actuellement dans un état combiné « reprise du prix + volatilité basse + skew modérément négatif ». Si le prix reste dans la fourchette 62 000–64 000 $, DVOL pourrait rester bas. Si le prix casse à la hausse ou repasse sous 60 000 $, la volatilité pourrait à nouveau s'élargir.

5. Perspectives pour cette semaine

6. Actualités institutionnelles Gate

- La performance trading reste résiliente, BTC et ETH spot continuent de dominer le marché

- Le volume de trading spot sur la plateforme en juin a progressé de 49,39 % en glissement mensuel, nettement au-dessus de la moyenne des grandes plateformes.

- La performance trading spot BTC et ETH continue de dominer, avec un volume BTC en hausse de 95,42 % en glissement mensuel et ETH de 72,50 %, tous deux parmi les leaders des plateformes majeures. L'activité spot sur les tokens à faible capitalisation poursuit aussi son amélioration, maintenant une croissance alignée sur le marché.

- Le volume de trading produits dérivés sur la plateforme a progressé de 11,19 % en glissement mensuel, tandis que les volumes spot et dérivés institutionnels ont progressé de 17,71 % et 10,70 % en glissement mensuel, la structure trading continuant de s'améliorer.

- Plusieurs institutions quantitatives, market making et trading haute fréquence mondiales poursuivent l'intégration, la demande trading institutionnelle restant active.

- L'écosystème CrossEx poursuit son expansion, avec un nouveau sommet du volume trading au T2

- Le volume trading cumulé et l'échelle de capital cumulée CrossEx au T2 maintiennent une croissance rapide, poursuivant la série de records historiques.

- Au cours de la première semaine de juillet, le volume trading CrossEx a progressé de 26 % en glissement hebdomadaire, le capital institutionnel continuant d'affluer.

- Les produits institutionnels et services de capital continuent de monter en gamme

- Les solutions de capital comme le prêt sans intérêt de grande taille et le prêt OTC poursuivent leur montée en gamme, répondant aux besoins de financement institutionnels diversifiés.

- Plusieurs institutions leaders ont demandé des produits institutionnels comme RPI, Colo, GMCC et OTC Loan, la pénétration des services trading professionnels continuant de progresser.

- L'activité prêt reste stable, avec l'arrivée de nouveaux clients institutionnels, améliorant encore l'efficacité du capital institutionnel.

- L'infrastructure technique continue de s'améliorer

- WebSocket, REST API et la performance des chemins trading continuent d'être optimisés, réduisant encore la latence traitement des ordres et push des données marché.

- L'architecture trading 3.0 poursuit son évolution, avec une optimisation ciblée sur la latence tail haute fréquence et la stabilité système.

- Le bot IA service client continue d'être amélioré, avec un taux de résolution des problèmes basiques supérieur à 85 %.

- L'infrastructure tiers comme Fireblocks et Copper continue de progresser, avec des gains supplémentaires en automatisation et une meilleure expérience onboarding institutionnel.

Sources de données :

Gate Research est une plateforme complète de recherche blockchain et cryptomonnaie qui fournit des contenus approfondis aux lecteurs, dont analyses techniques, aperçus de marché, études sectorielles, prévisions de tendances et analyses de politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d'investissement. Gate n'est pas responsable des pertes ou dommages résultant de telles décisions.