Résumé

-

La semaine dernière, le marché a évolué autour des négociations diplomatiques entre les États-Unis et l'Iran, de la hausse des rendements des bons du Trésor américain et du remplacement du président de la Fed, ce qui a entraîné une augmentation significative de la volatilité des actifs à risque mondiaux.

-

Le BTC et l'ETH ont rebondi après des corrections importantes malgré des sorties nettes continues des ETF, tandis que le sentiment général du marché est resté marqué par la prudence.

-

Les capitaux on-chain ont continué à migrer vers des couches d'exécution comme Arbitrum et Base, tandis que l'intérêt pour le stationnement sur le mainnet, les marchés de prédiction et les stratégies de trading macro a sensiblement diminué.

-

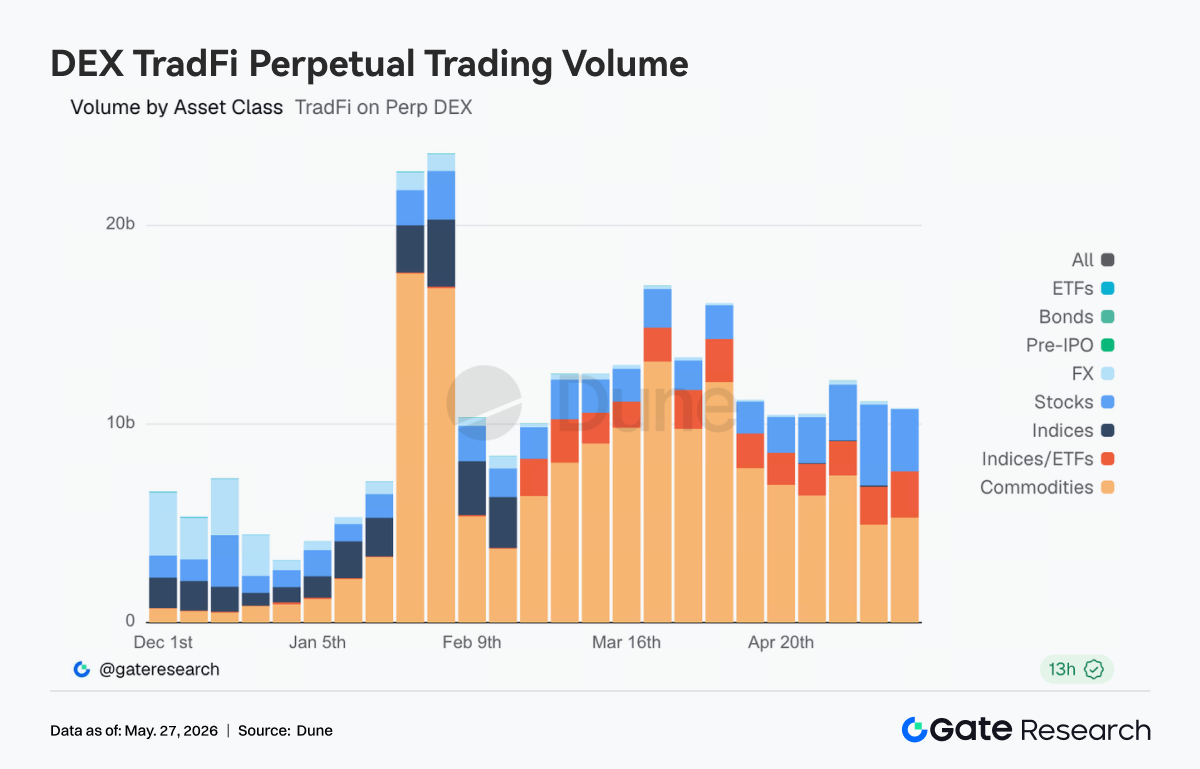

L'activité de trading TradFi Perp DEX est restée centrée sur l'or et le pétrole brut, mais l'intérêt pour les actions et les actifs liés à l'IA a commencé à se redresser, signe d'un retour des capitaux vers les actifs à risque.

-

L'infrastructure cross-chain a subi près de 400 millions de dollars de pertes cumulées au cours du dernier mois et demi. La surface d'attaque s'est étendue des contrats de pont aux réseaux de validateurs, en passant par les TSS et les RPC off-chain, ce qui incite le marché à réévaluer les risques de sécurité cross-chain.

-

Le marché des produits dérivés a présenté une structure de « faible effet de levier, faible volatilité, prix faible ». Bien que le Skew se soit quelque peu rétabli, la demande de protection contre les baisses n'a pas totalement disparu.

-

La part de marché des contrats à terme et du trading spot institutionnels est restée stable. Les parts de marché des paires BTC/USDT et ETH/USDT ont augmenté de 5 % en glissement mensuel. CrossEx a intégré le trading spot d'un grand exchange à la fin mai.

1. Analyse des thèmes majeurs du marché

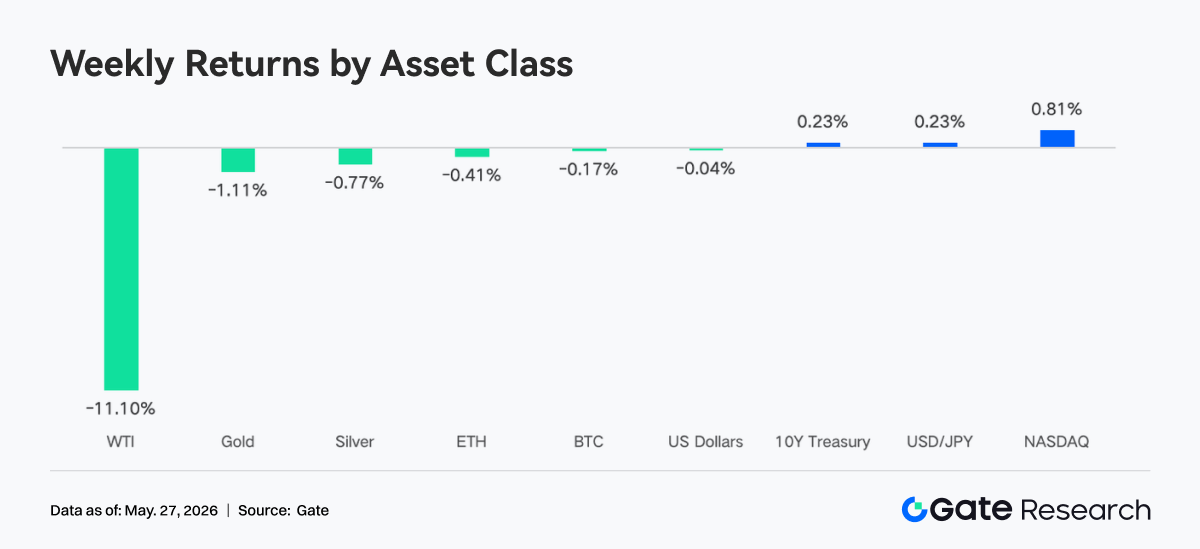

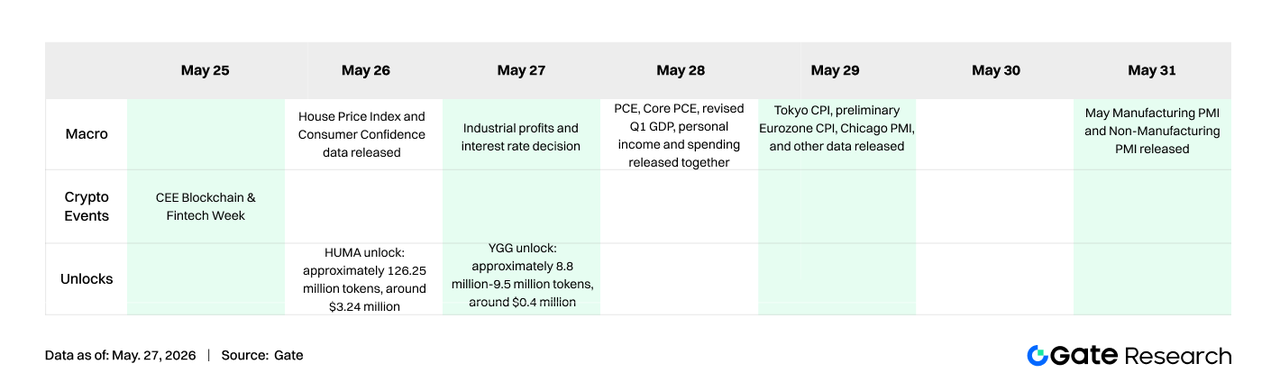

Le thème dominant de la semaine dernière a été les négociations diplomatiques entre les États-Unis et l'Iran. Trump a affirmé que les discussions étaient entrées dans leur « phase finale », mais le secrétaire d'État Rubio a déclaré vendredi qu'« aucun accord n'a été conclu », les revirements géopolitiques répétés dictant l'évolution des prix des actifs. Freiné par l'optimisme suscité par les pourparlers de paix, le WTI est brièvement tombé à 98,88 $ le baril. Le mandat de Jerome Powell à la tête de la Fed a pris fin, et Kevin Warsh a officiellement prêté serment comme nouveau président le 23 mai. Bien qu'il ait évoqué une possible baisse des taux, les attentes du marché à court terme se sont nettement refroidies. Le rendement du Trésor américain à 10 ans a bondi à environ 4,56 %. Les actions américaines ont progressé pour la huitième semaine consécutive, mais les performances ont montré des divergences marquées. Le chiffre d'affaires de Nvidia au premier trimestre a atteint 81,6 milliards de dollars, en hausse de 85 % sur un an et largement supérieur aux attentes, ce qui témoigne de la vigueur persistante de la demande d'infrastructures pour l'IA. Cependant, la réaction du titre a été modérée, sans hausse significative. SpaceX a officiellement déposé une demande d'introduction en bourse, visant 75 milliards de dollars de levée de fonds et une valorisation potentielle pouvant atteindre 1,75 trillion de dollars.

La semaine dernière, le sentiment du marché des cryptomonnaies était globalement pessimiste et prudent. Les sorties nettes continues des ETF Bitcoin et Ethereum reflètent les inquiétudes des investisseurs quant à l'incertitude macroéconomique, à la volatilité des prix des cryptomonnaies et aux perspectives de la politique réglementaire. En particulier, deux semaines consécutives de sorties nettes massives des ETF Bitcoin ont exacerbé la panique sur le marché.

2. Analyse de la liquidité

2.1 L'encours des ETF BTC continue de croître

La semaine dernière, le marché des ETF BTC a continué d'enregistrer d'importantes sorties de capitaux. Le 18 mai, les sorties nettes ont atteint 648,60 millions de dollars, le plus fort montant quotidien de la semaine. Le total des sorties nettes hebdomadaires s'est élevé à 1 256,30 millions de dollars. Par rapport aux 995,50 millions de dollars de la semaine précédente, l'ampleur des sorties s'est encore accrue, signalant un pessimisme persistant et une réduction continue de l'exposition au Bitcoin par les investisseurs institutionnels.

Le marché des ETF Ethereum a également subi des pressions, avec des sorties nettes continues. Le 18 mai, les sorties nettes ont atteint 86,40 millions de dollars, soit le montant quotidien le plus élevé de la semaine. Les sorties nettes hebdomadaires ont totalisé 216,00 millions de dollars. Bien qu'en léger repli par rapport aux 255,20 millions de dollars de la semaine précédente, le marché est resté dans une dynamique globale de sorties, reflétant un sentiment de prudence également à l'égard des ETF Ethereum.

-

Produit ETF BTC avec le flux net le plus élevé :

- MSBT, Morgan Stanley : entrée nette hebdomadaire de 1,10 million de dollars

-

Produits ETF ETH avec les flux nets les plus élevés :

-

ETHB, BlackRock : entrée nette hebdomadaire de 5,50 millions de dollars

-

ETHW, Bitwise : entrée nette hebdomadaire de 2,90 millions de dollars

-

Encours total sous gestion : Au 22 mai, l'encours des ETF BTC s'élevait à 98,87 milliards de dollars, tandis que celui des ETF Ethereum atteignait 13,45 milliards de dollars. Le marché des ETF BTC a connu des sorties nettes de plus de 1,2 milliard de dollars, entraînant une baisse de l'encours total, bien qu'il reste à un niveau relativement élevé.

-

Tendances institutionnelles : Les flux institutionnels ont fortement divergé cette semaine. Pour les ETF Bitcoin, la plupart des produits ont continué à subir des pressions de sorties, l'IBIT de BlackRock enregistrant des sorties nettes de plus d'un milliard de dollars, indiquant une réduction de l'exposition par les grandes institutions. Cependant, le MSBT de Morgan Stanley a enregistré une petite entrée nette à contre-courant, suggérant que certaines institutions pourraient effectuer des allocations tactiques ou des opérations de couverture. Pour les ETF Ethereum, l'ETHB de BlackRock et l'ETHW de Bitwise ont réalisé de modestes entrées nettes, peut-être liées aux attentes du marché concernant le développement futur d'Ethereum ou à des catalyseurs positifs potentiels, même si le marché global est resté dominé par les sorties.

2.2 Liquidité TradFi

- TradFi Perp DEX : Au cours de la semaine écoulée, l'activité de trading des actifs TradFi sur les Perp DEX est restée globalement élevée, mais la structure a montré une nette divergence. Les matières premières ont continué à dominer en valeur absolue, le pétrole brut et l'or contribuant à l'essentiel du volume. Cependant, avec l'apaisement des négociations américano-iraniennes et le recul des prix du pétrole, le volume des transactions sur les matières premières a diminué par rapport aux sommets précédents. Parallèlement, la part des actions et des indices a augmenté, signe que les capitaux commençaient à revenir des transactions macro et géopolitiques vers les actions américaines et les thèmes liés à l'IA. Les volumes sur les ETF et le forex sont restés relativement stables, indiquant que la demande de trading TradFi on-chain passe progressivement d'une activité motivée par des événements uniques à une structure d'allocation multi-actifs plus équilibrée.

-

Gate TradFi Perp : Au cours de la semaine écoulée, le volume de trading de Gate TradFi Perp est resté actif, mais s'est nettement refroidi par rapport au pic de mars. Structurellement, les métaux précieux ont continué à dominer, le trading lié à l'or contribuant à l'essentiel du volume. Cela reflète une demande de valeurs refuges toujours forte, dans un contexte de hausse rapide des rendements obligataires mondiaux et d'incertitude géopolitique persistante. Cependant, depuis le début de cette semaine, les volumes quotidiens ont nettement diminué par rapport aux pics intermédiaires précédents, indiquant un essoufflement de l'activité de trading à haute fréquence autour de l'or, du pétrole brut et des événements macroéconomiques. Parallèlement, la part du trading d'actions s'est redressée, en particulier pour les actifs liés à l'IA et à la technologie, montrant qu'une partie des capitaux commençait à se détourner des actifs refuges macro vers les actifs à risque. Les volumes sur les indices, le forex et les matières premières sont restés globalement faibles et stables, indiquant que le trading TradFi on-chain actuel est encore concentré sur l'or, mais que la structure du marché évolue progressivement d'une logique « axée sur les événements » vers une allocation multi-actifs plus équilibrée.

-

Profondeur du carnet d'ordres TradFi : Nous avons sélectionné le XAUT, l'actif TradFi le plus échangé, et analysé la profondeur de son carnet d'ordres (Delta). La semaine dernière, la structure de liquidité du carnet d'ordres du XAUT a connu un basculement, passant d'une configuration « short d'abord, long ensuite ». En début de période, le 13 mai, un Delta extrêmement négatif est apparu, avec un creux proche de -2,2 millions de dollars, montrant que la liquidité du marché était clairement orientée à la baisse. Cela a coïncidé avec la chute rapide du XAUT d'environ 4 700 $ à près de 4 600 $, indiquant une forte pression vendeuse et un retrait de liquidité en début de période. Du 15 au 17 mai, le Delta est devenu clairement positif et est resté dans une fourchette de +500 000 à +1,3 million de dollars, signe d'une reconstitution des ordres d'achat, avec un mur d'achat visible dans le carnet d'ordres. Cependant, le prix n'a pas fortement rebondi au même moment, ce qui suggère que cette liquidité était davantage une « liquidité d'absorption » qu'un achat momentum actif. Plus tard, les 24 et 25, une nette reprise est apparue, avec des barres Delta vertes se développant rapidement et le prix rebondissant au-dessus de 4 550 $. Cependant, le volume d'achat actif était encore insuffisant pour entraîner le XAUT dans une tendance haussière robuste.

3. Aperçus on-chain

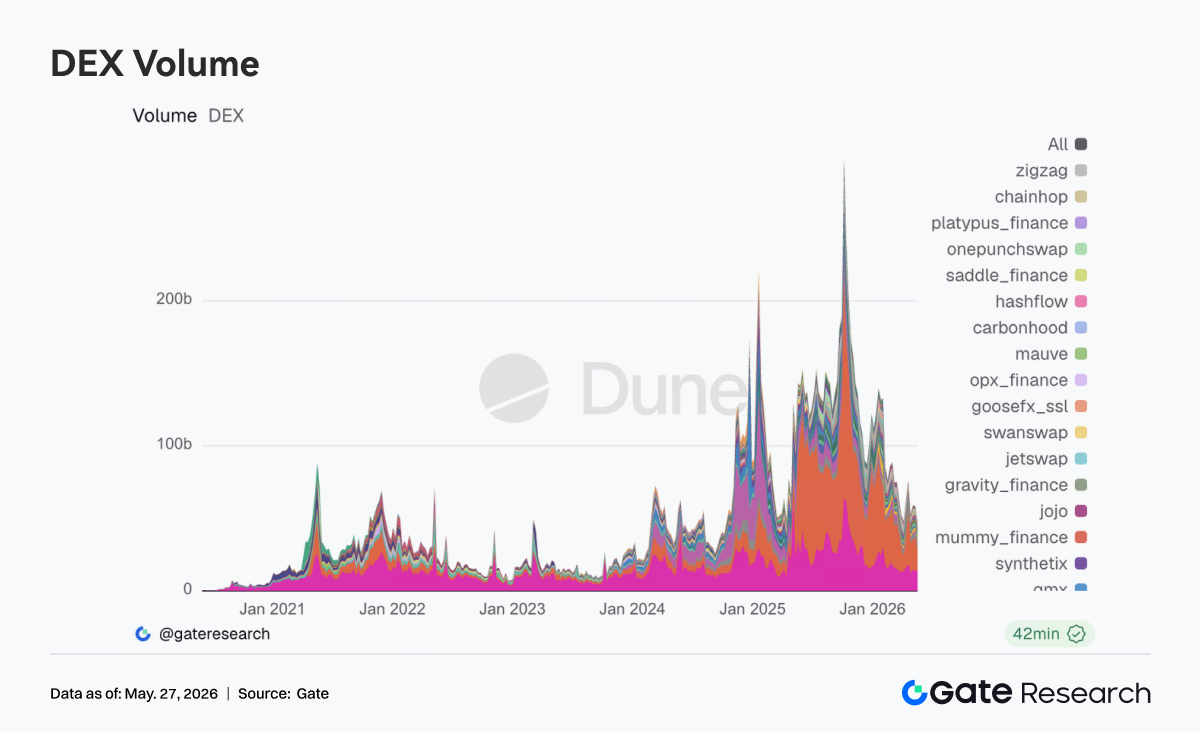

3.1 Le trading DEX reste résilient, les volumes se concentrant sur les pôles de liquidité dominants

Cette semaine, le trading on-chain a fait preuve d'une grande résilience malgré le refroidissement général des actifs à risque. Après le 18 mai, le Bitcoin est brièvement tombé à son plus bas niveau en deux semaines, mais le volume des DEX n'a pas perdu de momentum au même rythme. Au contraire, les capitaux se sont davantage concentrés sur les protocoles dominants offrant une liquidité plus profonde et une exécution plus stable. Uniswap et PancakeSwap ont conservé des parts de marché centrales, tandis que l'activité sur Aerodrome, au sein de l'écosystème Base, a encore augmenté. La demande de trading on-chain ne s'est pas retirée ; elle a au contraire montré une préférence pour les plateformes matures offrant un routage optimal et un faible slippage dans un environnement volatil.

Du côté de Solana, Raydium et Meteora sont restés à des niveaux élevés, mais la croissance marginale a sensiblement ralenti par rapport aux semaines précédentes. L'intérêt pour les actifs meme et les Pools de liquidité à haute volatilité a commencé à s'estomper. Sur le plan réglementaire, après que la commission bancaire du Sénat a fait progresser une législation sur le marché des cryptomonnaies à la mi-mai, les valorisations des infrastructures de trading conformes ont augmenté et la liquidité on-chain s'est encore concentrée sur les protocoles leaders.

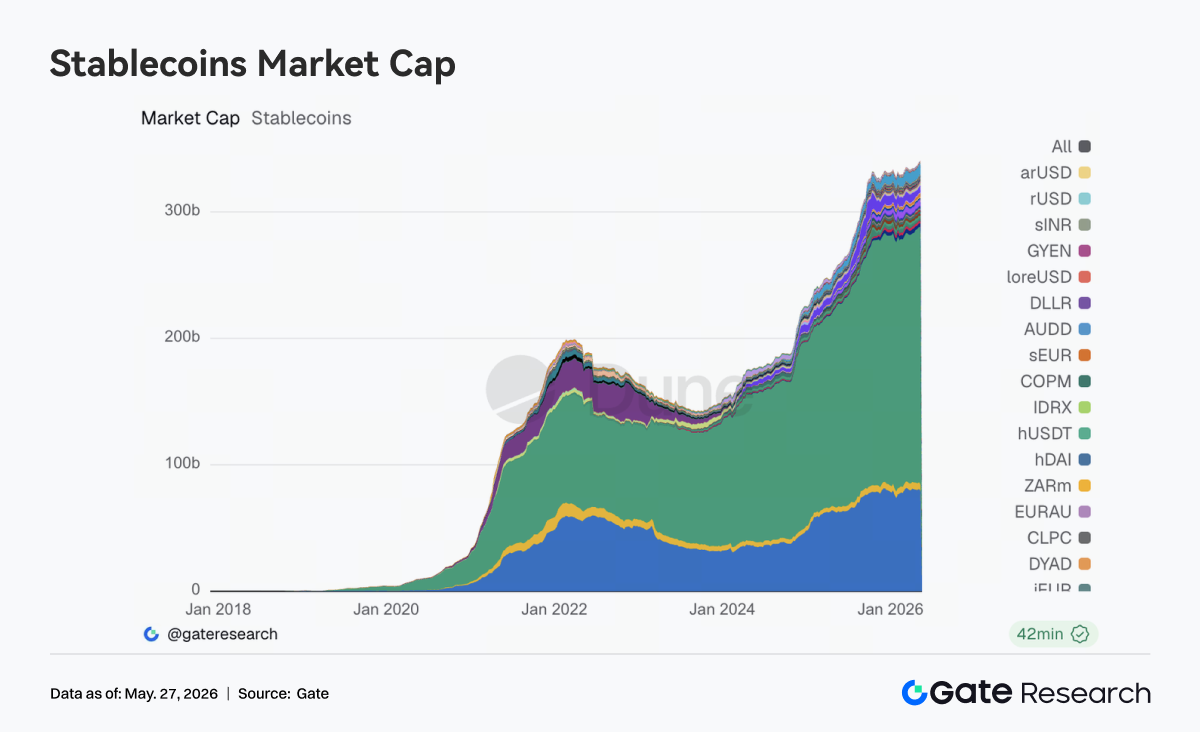

3.2 Le marché des stablecoins entre dans une phase de réévaluation structurelle, la capacité de règlement et la compatibilité institutionnelle devenant des variables clés

Cette semaine, le secteur des stablecoins n'a pas connu d'expansion rapide au niveau agrégé, mais les ajustements structurels internes se sont poursuivis et accentués. L'USDT et l'USDC restent dominants, mais l'attention des nouveaux capitaux s'est déplacée de la simple croissance de la taille vers les paiements, la compensation, la distribution cross-chain et la compatibilité institutionnelle. Des actifs comme l'USDS, l'USDe et le PYUSD montrent encore une certaine capacité d'absorption, mais la distinction entre les « stablecoins générateurs de rendement » et les « actifs de règlement en dollars à usage général » est devenue plus prononcée.

Cette semaine, Circle a continué à renforcer la position de l'USDC dans les règlements cross-chain, le trading à haute fréquence et les scénarios de distribution institutionnelle. Le marché s'est également recentré sur les actifs stables capables de se connecter directement aux systèmes financiers traditionnels. Parallèlement, les discussions réglementaires sur les mécanismes de rendement des stablecoins et les frontières de la réglementation ont progressé. La logique de valorisation du marché des stablecoins passe progressivement d'une priorité donnée à la taille à une priorité donnée à la capacité de normalisation et de conformité. Dans l'ensemble, le sentiment dans le secteur des stablecoins était stable cette semaine, mais la direction était relativement claire.

3.3 Les actifs LST ETH sous pression, tandis que les actifs SOL restent relativement stables

Le secteur du staking liquide est entré dans une phase plus marquée de divergence structurelle. Les actifs de base ETH, comme ceux de Lido, ont connu un certain repli, certains grands fonds ayant réajusté leurs positions et leur allocation de durée après le récent rebond. En revanche, les actifs côté SOL ont été plus résilients : Sanctum, Jito et Jupiter Staked SOL sont restés globalement stables, sans pression de sortie évidente.

Les variables clés affectant l'appétit pour le risque LST cette semaine provenaient encore de la sécurité cross-chain et de la normalisation des actifs. À la mi-mai, Lido a expliqué plus en détail les raisons de son choix de Chainlink CCIP pour l'expansion cross-chain du wstETH, et le marché a renouvelé son attention sur la sécurité des ponts et les cadres d'actifs standardisés. Après les incidents de Kelp et des ponts cross-chain, le marché a progressivement commencé à différencier les niveaux de risque entre les LST standardisés natifs et les actifs pontés enveloppés secondairement.

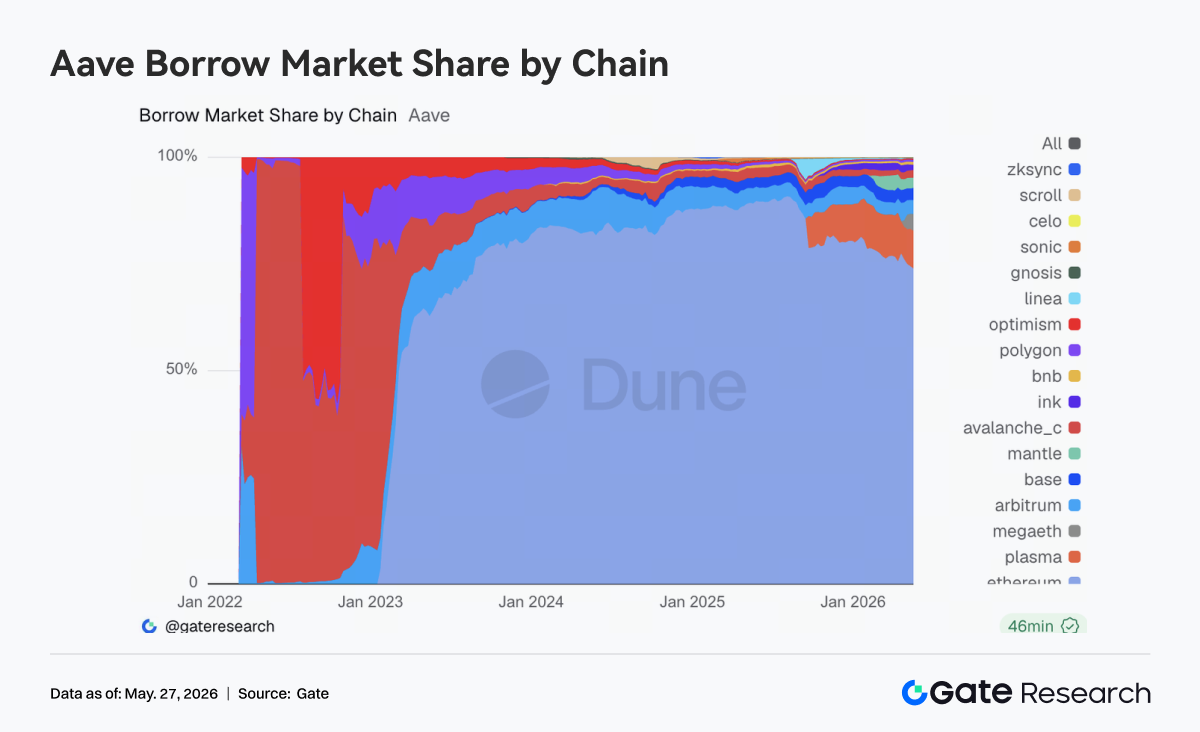

3.4 La demande de prêt sur Aave continue de migrer, les nouveaux marchés améliorant leur capacité d'absorption

Le principal changement sur Aave cette semaine concerne l'évolution de la structure de la demande de prêt. Le total des emprunts sur la plateforme a légèrement diminué par rapport à la semaine dernière. Ethereum V3 conserve toujours sa position centrale, mais son attrait marginal est plus faible que lors des phases précédentes. Parallèlement, la capacité d'absorption des prêts de Plasma et MegaETH a continué de se renforcer. MegaETH est particulièrement notable, avec une amélioration significative à la fois du temps de rétention des capitaux et de l'activité, passant progressivement d'une demande dictée par le récit à une réelle absorption de liquidités.

Côté gouvernance, Aave a fait progresser la rotation des signataires de l'Emergency Guardian le 20 mai, élevant la réponse d'urgence et le contrôle des risques cross-chain à un niveau de priorité plus élevé. Les actions de gouvernance précédentes concernant le dégel du WETH et la restauration du LTV montrent également que le protocole est passé de la phase de traitement des risques après la réaction en chaîne rsETH/Kelp à une phase de reconstruction normalisée. D'après la structure actuelle, les capitaux reviennent dans l'écosystème Aave, mais ils sont davantage attirés par les scénarios on-chain offrant de nouvelles incitations et un espace de croissance pour les nouveaux marchés.

3.5 La structure des taux d'intérêt d'Aave se normalise, la prime de liquidité en dollars restant marquée

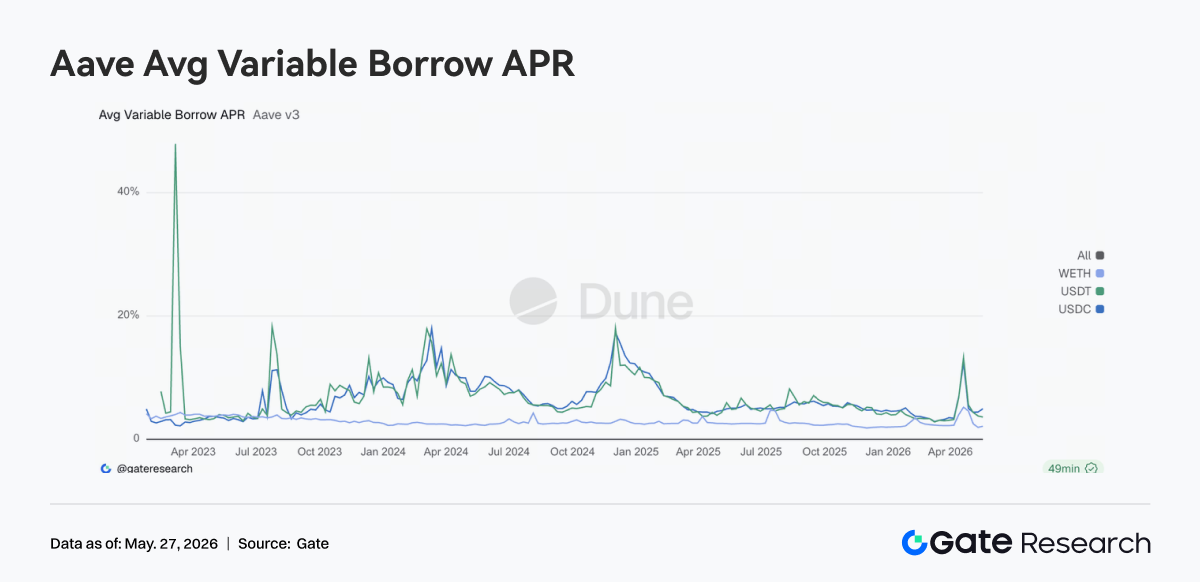

Les coûts d'emprunt des stablecoins sur Aave se sont clairement éloignés de l'état de tension observé lors de la période d'événements de fin avril. Les Taux de Financement de l'USDT et de l'USDC sont revenus dans une fourchette opérationnelle normale, tandis que les coûts d'emprunt du WETH ont encore diminué. Le changement fondamental est que l'utilisation des capitaux est revenue à une structure normale. La demande de financement en stablecoins est principalement concentrée sur l'arbitrage, les stratégies neutres et la rotation des liquidités, tandis que le côté WETH n'a pas connu de nouvelle vague de demande d'emprunt unilatérale.

Cependant, l'utilisation de l'USDC reste relativement élevée, et la liquidité en dollars est toujours la catégorie de financement la plus prisée sur le marché. Dans l'ensemble, l'environnement de financement s'est toutefois nettement détendu par rapport à la période de tension précédente. Combiné au renforcement supplémentaire cette semaine des mécanismes d'urgence et du cadre Guardian par la gouvernance, le changement actuel des taux d'Aave représente un processus de réévaluation normalisé après la libération des risques.

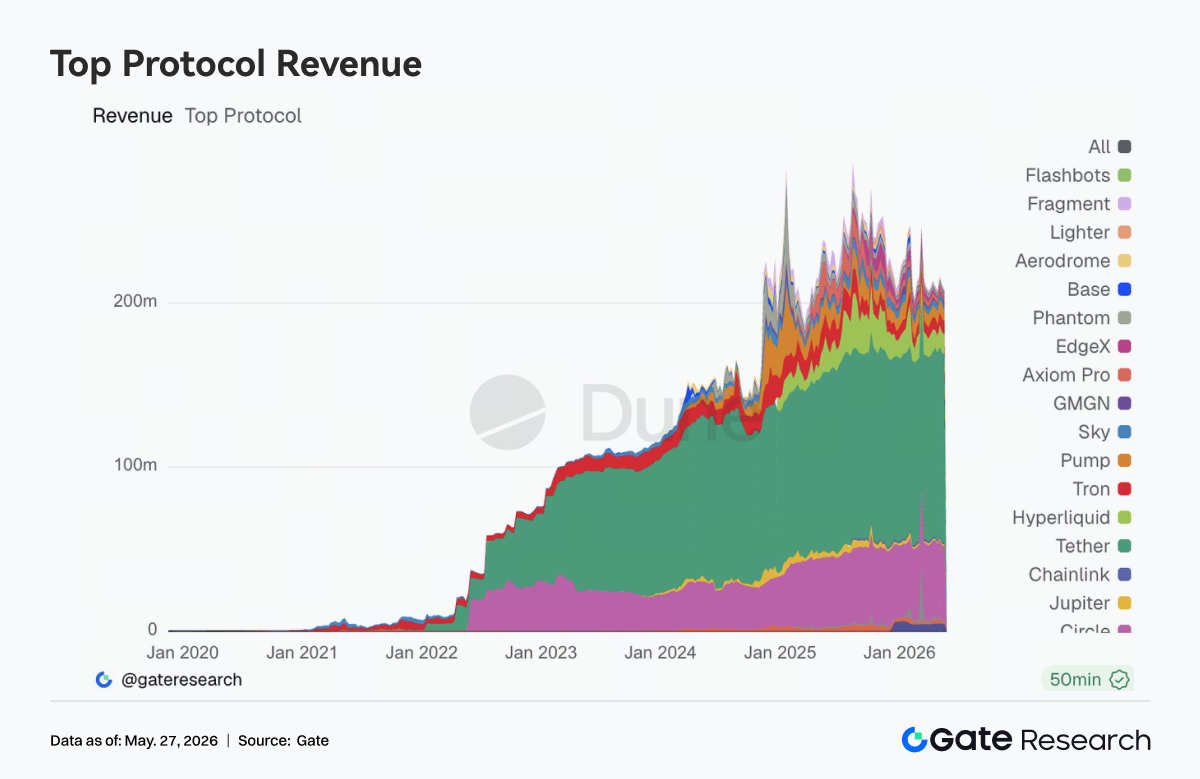

3.6 Les revenus des protocoles reviennent à une structure dominée par les stablecoins et les infrastructures

La structure des revenus des protocoles est devenue sensiblement plus stable par rapport aux semaines précédentes. Tether et Circle continuent d'afficher les performances de revenus les plus stables, et l'émission de stablecoins reste le secteur offrant les flux de trésorerie on-chain de la plus haute qualité. Parmi les protocoles de trading, les revenus d'Hyperliquid sont restés élevés, mais la croissance a nettement ralenti. Les revenus des protocoles axés sur les points d'entrée de trading et le trafic à haute fréquence, comme Pump, Phantom et Axiom, ont également commencé à se refroidir.

En revanche, les couches d'appariement et d'infrastructure sous-jacentes, comme edgeX et Titan Builder, ont montré une plus grande résilience. Récemment, Hyperliquid a continué à développer ses activités, notamment avec les validateurs, les perpétuels RWA et les marchés d'événements. Circle a également renforcé le support de l'USDC pour Hyperliquid, montrant que la demande à long terme pour des systèmes de trading on-chain efficaces ne s'est pas affaiblie. Cependant, la structure des revenus de cette semaine montre que l'expansion de l'activité des utilisateurs ne déborde plus sans limite. Les capitaux ont commencé à se recentrer sur les couches de règlement, d'appariement et de compensation sous-jacentes ayant une capacité durable de rétention des flux de trésorerie. Dans l'ensemble, la logique des revenus des protocoles revient progressivement à privilégier la qualité des flux de trésorerie.

4. Suivi des produits dérivés

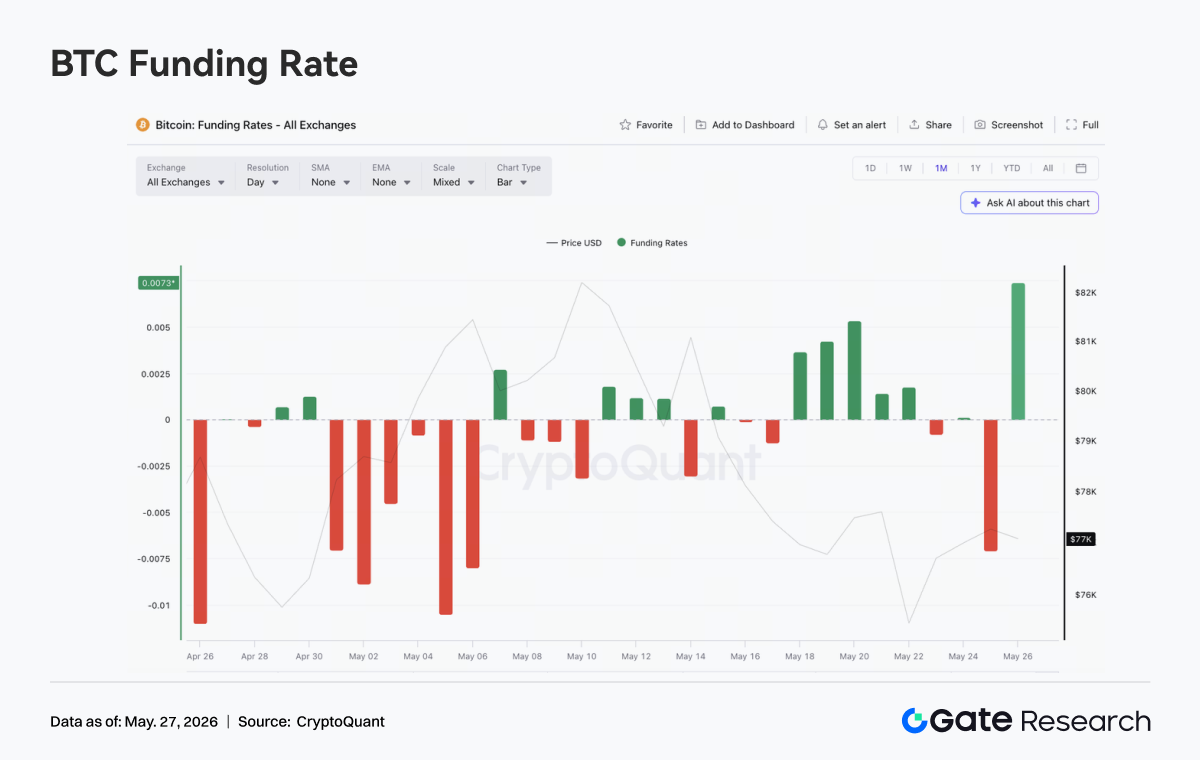

4.1 Les taux de financement BTC restent positifs, mais le prix est faible, ce qui pèse sur les positions longues à effet de levier

Du 18 au 24 mai 2026, le prix du BTC est resté globalement faible et confiné dans une fourchette étroite. Il s'échangeait près de 77 000 $ en début de semaine, et malgré des rebonds intermittents, il n'a pas réussi à récupérer efficacement la fourchette des 78 000-79 000 $. Vers le 22 mai, le prix a brièvement chuté rapidement et est resté relativement bas pendant le week-end.

En divergence avec la performance des prix, les taux de financement sont restés positifs à plusieurs reprises du 18 au 22 mai. En particulier, le financement positif a continué d'augmenter du 18 au 20 mai, indiquant que certains traders en position longue maintenaient une exposition à effet de levier malgré des prix faibles.

Cette combinaison de « prix faible + financement positif » reflète le fait que le marché entretenait encore des attentes d'achat à la baisse ou de trading de rebond en début de semaine. Mais comme le BTC n'a pas réussi à se redresser, les positions long dans un environnement de financement positif ont continué à supporter des coûts, et les taux de financement ont ensuite progressivement baissé, montrant que le sentiment haussier commençait à se refroidir.

En termes d'OI, cette semaine, il a généralement fluctué entre 25 et 26 milliards de dollars, nettement en dessous du précédent sommet proche de 29 milliards de dollars. Lors de la chute du prix le 22 mai, l'OI a brièvement rebondi à environ 26 milliards de dollars, suggérant que de nouvelles positions directionnelles sont entrées pendant la baisse. Cependant, l'OI a ensuite de nouveau diminué, indiquant que les capitaux à effet de levier n'ont pas continué à ajouter des positions. Dans l'ensemble, le marché des produits dérivés cette semaine était dans un état de consolidation à faible effet de levier, la baisse des prix reflétant davantage une diminution de l'appétit pour le risque qu'une cascade de liquidations à effet de levier à grande échelle.

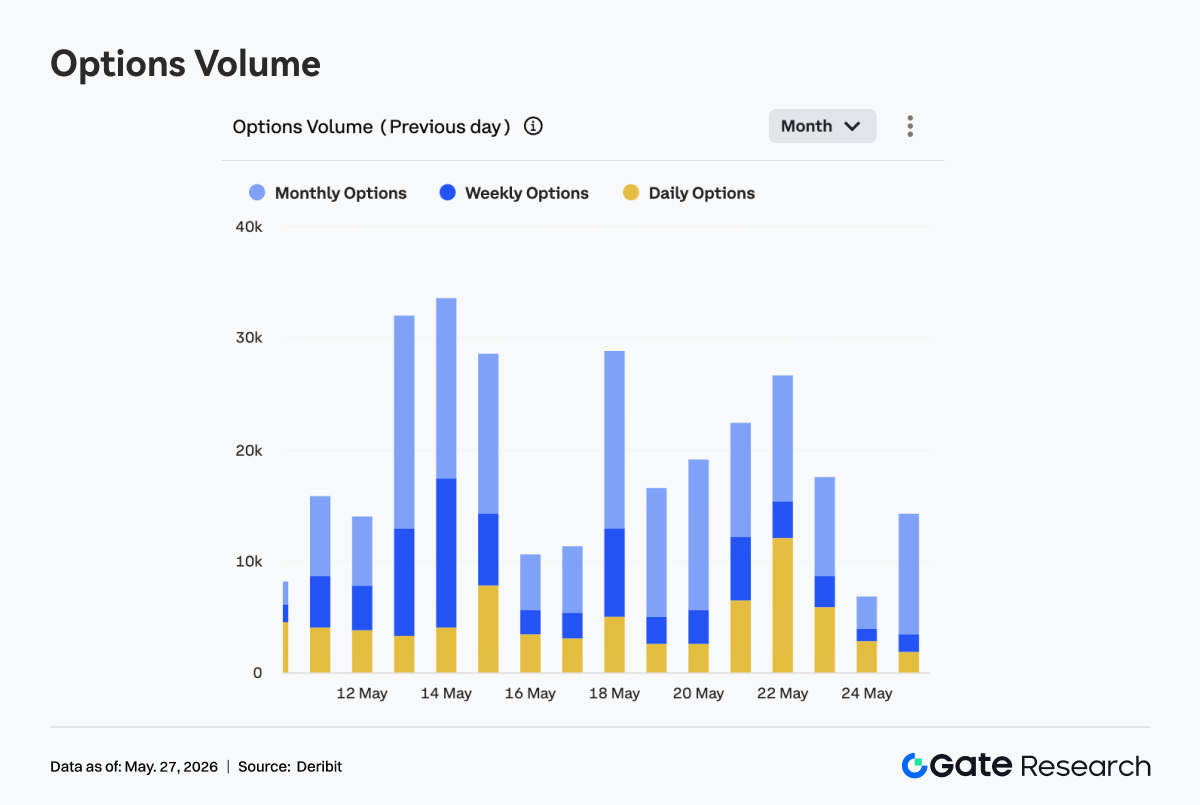

4.2 Le volume des options a d'abord baissé, puis augmenté ; la part croissante des options quotidiennes témoigne d'une demande de trading à court terme plus forte

Le volume des options BTC a suivi un schéma de baisse, puis de hausse, et enfin de repli. Le 18 mai, le volume était à un sommet hebdomadaire, proche de 29 000. Il est ensuite tombé à environ 16 000-19 000 du 19 au 20 mai, montrant qu'après l'absorption de la volatilité macroéconomique et des prix en début de semaine, l'activité de trading sur le marché s'est temporairement refroidie. Du 21 au 22 mai, le volume a de nouveau augmenté. Le 22 mai, il est monté à environ 26 000, le deuxième pic évident de la semaine, correspondant à la chute rapide du prix du BTC. Cela montre que la demande de couverture et de trading de volatilité à court terme a augmenté simultanément pendant la baisse.

Structurellement, les options mensuelles sont restées la principale source de volume, en particulier autour du 18 et du 20 mai, indiquant que le marché était encore principalement axé sur l'allocation à moyen terme et la gestion des risques. Mais le point le plus notable cette semaine a été la nette augmentation de la part des options quotidiennes. Du 21 au 23 mai, la partie jaune s'est considérablement développée, en particulier le 22 mai, où les options quotidiennes ont contribué à une grande partie du volume. Cela montre que lorsque les prix ont baissé et que la volatilité à court terme s'est intensifiée, le marché a préféré utiliser des instruments à courte échéance pour le trading d'événements ou la couverture rapide.

Dans l'ensemble, le marché des options cette semaine n'a pas connu d'expansion de volume unilatérale soutenue, mais plutôt des augmentations de volume en impulsions pendant la baisse des prix. La structure dominée par les options mensuelles montre que les positions à moyen terme ne sont pas sorties, tandis que la part croissante des options quotidiennes reflète une demande plus forte de gestion des risques à court terme. Combiné au fait que le Skew reste négatif et que le DVOL a globalement tendance à baisser, le marché n'est pas entré dans une phase de tarification de panique totale, mais la sensibilité à la protection contre les baisses et au trading de volatilité à court terme a augmenté de manière notable les jours de forte volatilité des prix.

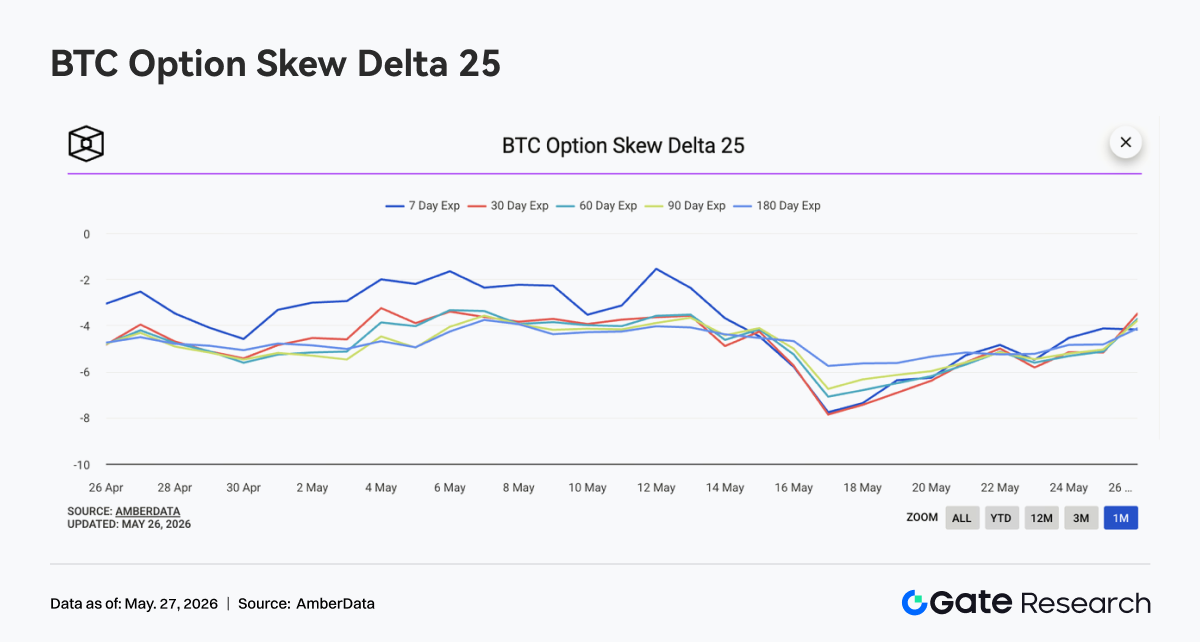

4.3 Le Skew 25D se redresse après avoir été profondément négatif, mais la prime de protection contre les baisses n'a pas disparu

Le Skew 25D du BTC sur toutes les échéances s'est progressivement redressé après avoir atteint des niveaux profondément négatifs. En début de semaine, les Skew 7D et 30D se sont approchés de -8, montrant qu'après la baisse des prix de la semaine précédente, la demande de protection contre les baisses à court terme était très forte. Alors que le prix est ensuite entré dans une consolidation à bas niveau, le Skew sur toutes les échéances a commencé à rebondir. Vers le 24 mai, le Skew à court terme était remonté à environ -4,5, tandis que les échéances à moyen et long terme ont également augmenté.

Ce redressement du Skew montre que la demande de protection motivée par la panique s'est quelque peu atténuée et que les primes des options de vente à court terme ont sensiblement diminué par rapport au début de la semaine. Cependant, il convient de noter que le Skew sur toutes les échéances reste globalement négatif, ce qui signifie que le marché n'a pas complètement adopté une perspective optimiste et que la tarification des options conserve encore une position défensive face au risque de baisse.

Dans l'ensemble, les changements du Skew cette semaine reflètent le passage du marché d'un « achat concentré de protection » à une « attente à bas niveau ». Si le BTC continue de se négocier latéralement, le Skew pourrait encore se redresser. Mais si le prix repasse en dessous du creux précédent, le Skew à court terme pourrait à nouveau s'affaiblir rapidement.

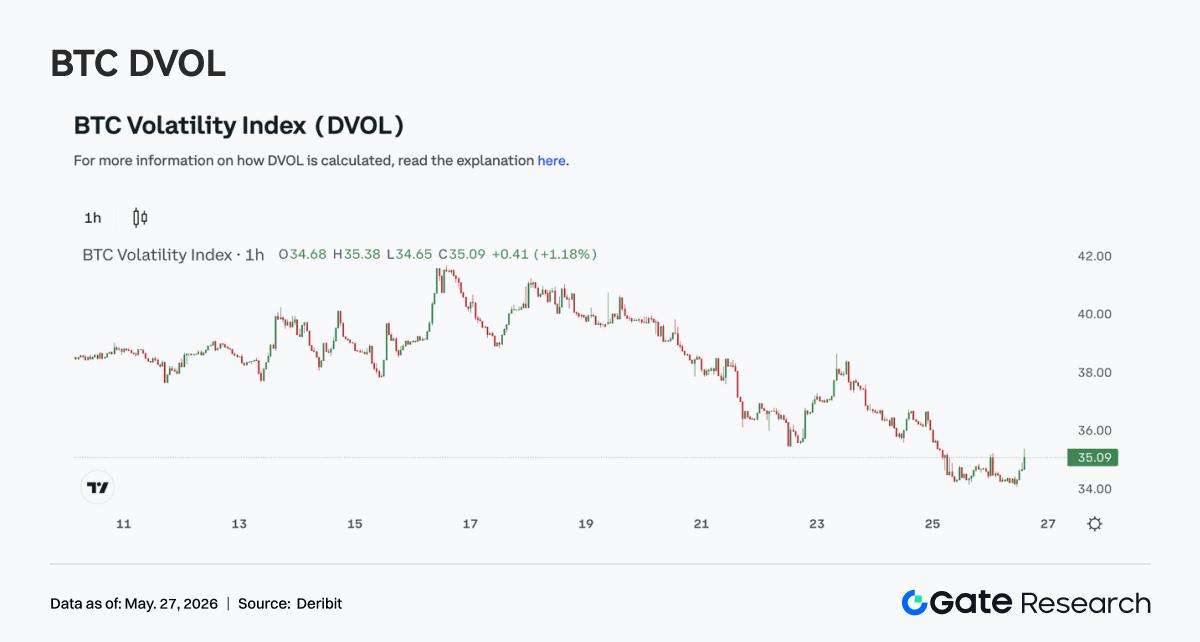

4.4 Le DVOL continue de baisser, la volatilité se comprime malgré des prix faibles

Cette semaine, l'indice de volatilité DVOL du BTC a montré une tendance générale à la baisse en dents de scie. En début de semaine, le DVOL est resté proche de 40, puis a progressivement baissé. Bien qu'il y ait eu une brève perturbation lors de la baisse des prix du 22 mai, le DVOL n'a pas réussi à augmenter de manière significative, et le 24 mai, il était tombé à environ 36.

Une action des prix faible combinée à une baisse du DVOL montre que la réaction du marché à la baisse n'est pas apparue comme une expansion de la volatilité due à la panique. Elle était plutôt plus proche d'une structure de « réduction progressive du risque + baisse de la volatilité ». Cela est cohérent avec la consolidation à faible OI et le redressement du Skew, indiquant qu'après la libération des risques précédente, à la fois l'effet de levier et la demande de protection se sont refroidis.

Dans l'ensemble, les produits dérivés BTC cette semaine ont montré une combinaison de faible effet de levier, faible volatilité et prix faible. À court terme, le marché manque d'un catalyseur directionnel clair. Si le prix continue de consolider à des niveaux bas, le DVOL pourrait rester faible. Cependant, comme le Skew est encore négatif, si le prix repasse en dessous d'un support clé, la volatilité a encore de la marge pour augmenter à nouveau.

5. Perspectives

6. Actualités institutionnelles Gate

Croissance de l'activité institutionnelle

-

La part de marché des contrats à terme et du trading spot institutionnels est restée stable.

-

Les parts de marché des paires BTC/USDT et ETH/USDT ont augmenté de 5 % en glissement mensuel.

-

Plusieurs institutions mondiales de quant, de trading haute fréquence et de gestion d'actifs sont entrées dans la phase d'intégration et de test.

Amélioration de l'offre de prêt institutionnel

-

La nouvelle solution de prêt sans intérêt a été officiellement lancée, abaissant encore le seuil de prêt et portant le plafond d'emprunt par client unique à 10 millions d'USDT.

-

Une nouvelle campagne promotionnelle pour les prêts garantis à durée déterminée sera bientôt lancée.

Développement de CrossEx

Optimisation continue de l'infrastructure technique

-

Optimisation continue des problèmes de latence WebSocket et de transmission des ordres.

-

Les mises à niveau de Spot SBE, OMS 3.0 et CrossEx ont continué de progresser.

Marque et événements mondiaux

L'événement institutionnel du 2 juin à Amsterdam a continué de progresser, et le deuxième tour d'invitations pour les clients institutionnels mondiaux a commencé.

Sources de données

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose aux lecteurs des contenus approfondis : analyses techniques, aperçus du marché, études sectorielles, prévisions de tendances et analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.