Résumé

Ce rapport livre une analyse approfondie de l’évolution de la liquidité sur le marché des ETF crypto, de son impact sur la volatilité des actifs sous-jacents, ainsi que des mécanismes et usages de marché des ETF à effet de levier. Il propose également une comparaison détaillée entre les ETF à effet de levier du secteur crypto et ceux des marchés financiers traditionnels. S’appuyant sur des données de trading en temps réel de la plateforme Gate, le rapport élabore un ensemble de stratégies de trading orientées exécution. Axée sur une approche d’« entrée de droite », la stratégie intègre des signaux de cassure de momentum basés sur le volume pour capter des rendements excédentaires. Par une construction de position progressive, une augmentation basée sur le momentum et un cadre de sortie strict, elle vise à équilibrer dynamiquement risque et rendement tout en atténuant l’érosion liée à la volatilité.

1. Introduction : la montée des ETF crypto, qui investit réellement avec du capital ?

Aux débuts du marché crypto, les transactions étaient fragmentées et privées, reposant essentiellement sur l’OTC. La liquidité était dispersée, les spreads élevés, et même des ordres moyens pouvaient provoquer d’importantes fluctuations. L’essor des marchés dérivés — notamment avec l’introduction de la vente à découvert et la généralisation de l’arbitrage de base — a rendu la découverte des prix plus efficace et resserré les spreads. Les futures perpétuels sur les plateformes centralisées ont, en particulier, permis une progression rapide des volumes.

Mais c’est le lancement des ETF crypto spot qui a véritablement fait entrer la crypto dans le courant dominant. Les ETF ont introduit un acteur clé : le Participant Autorisé (AP). Véritables stabilisateurs de marché, les AP arbitrent les écarts de prix : quand l’ETF cote avec une prime sur sa valeur nette d’inventaire (NAV), ils créent des parts et les vendent pour réduire la prime, et inversement. Ce mécanisme limite non seulement les primes/décotes, mais surtout injecte en permanence une liquidité institutionnelle sur le marché.

Prenons l’exemple de l’IBIT de BlackRock, qui a dépassé 10 milliards de dollars d’actifs sous gestion en 47 jours de cotation. À titre de comparaison, l’ETF or GLD — précédent record — avait mis près de trois ans pour atteindre ce seuil. Lors du boom de la stratégie de trésorerie (DAT) en 2025, les nouveaux ETF crypto spot et les allocations de trésorerie crypto ont absorbé ensemble plus de 12 % de l’offre de marché. Ce chiffre montre que la détention institutionnelle est passée d’une participation marginale à une force structurante de l’offre et la demande.

À mesure que les acteurs dominants passent des traders haute fréquence et utilisateurs natifs crypto aux institutions, la dynamique du marché évolue. La théorie financière traditionnelle propose deux hypothèses : l’une estime que le « mécanisme de transmission de l’arbitrage » réduit la volatilité des actifs sous-jacents, l’autre que l’essor des ETF amplifie la corrélation et les comportements moutonniers via un « effet de détention commune ».

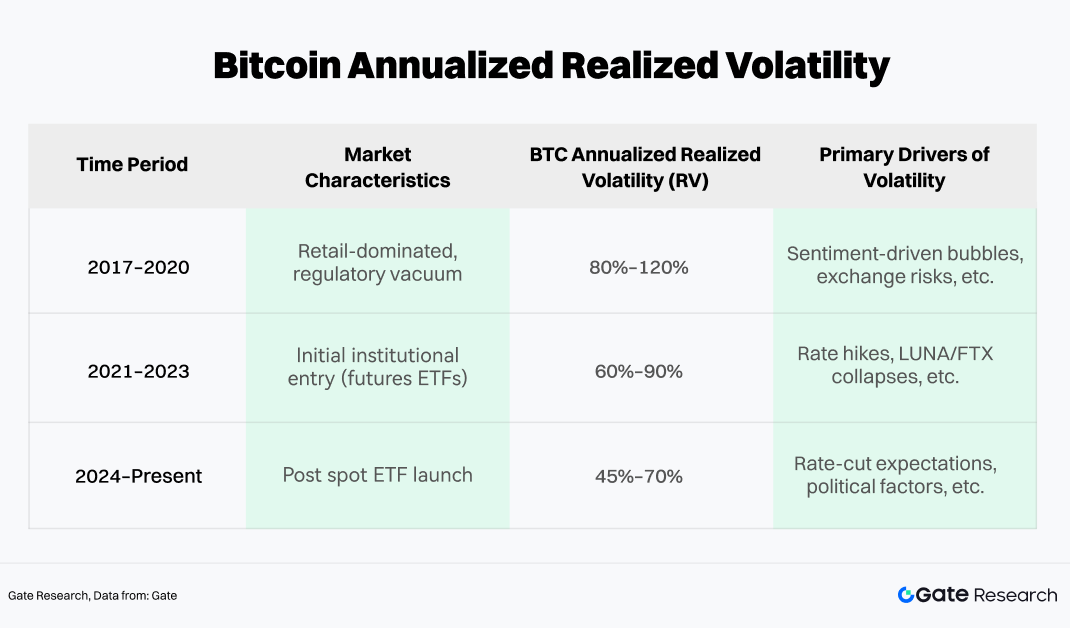

Mais l’analyse empirique du marché crypto révèle une dynamique plus complexe. Pour le bitcoin, l’historique de volatilité se divise en trois phases, évaluées via la volatilité réalisée (RV).

Les données montrent qu’à partir de 2024, la volatilité réalisée annualisée du bitcoin a baissé. Son niveau absolu reste élevé face aux actions, mais les pics de volatilité sont nettement contenus. Ce phénomène s’explique par la présence persistante du capital d’arbitrage ETF, qui accélère le retour à la moyenne lors de déviations extrêmes, tandis que les flux institutionnels périodiques soutiennent les prix.

Les ETF bitcoin spot ont également eu un effet tampon visible sur les mouvements extrêmes. De 2022 à début 2026, le drawdown maximal du bitcoin est resté sous 50 %, contre 70-80 % lors des cycles précédents. Cette compression de volatilité suggère que les ETF ancrent un pool de capitaux long terme, insensibles au prix. Quand le sentiment retail se détériore et que la pression vendeuse augmente, les détentions institutionnelles via ETF jouent un rôle de « filet de liquidité », absorbant la pression et stabilisant le marché.

2. Mécanismes et spécificités des ETF à effet de levier sur le marché crypto

À mesure que le capital d’arbitrage et l’allocation institutionnelle deviennent dominants, la volatilité globale a diminué. Cette stabilité a ouvert la voie à des structures financières plus complexes : l’appétit pour le risque croissant, les investisseurs cherchent une convexité supérieure, rendant l’exposition spot simple insuffisante. Les ETF à effet de levier — qui amplifient rendements et volatilité — sont ainsi devenus incontournables pour les investisseurs crypto.

Depuis l’approbation du premier ETF bitcoin à effet de levier en 2023, le secteur s’est accéléré. Les produits à effet de levier du marché actuel se répartissent en deux catégories :

-

ETF conformes à la SEC, émis par ProShares et Volatility Shares

-

Tokens à effet de levier émis par des CEX, comme ETH5S ou BTC3L

Dans la catégorie réglementée, BITX (ETF bitcoin 2x de Volatility Shares) est leader avec près de 969 millions de dollars d’actifs, pour un ratio de frais élevé de 2,38 %. BITU de ProShares (aussi 2x) affiche des frais plus bas à 0,98 % et un AUM d’environ 422 millions.

Les tokens à effet de levier émis par les CEX ont aussi gagné en popularité, attirant l’attention du marché. Par rapport aux ETF traditionnels, ils offrent des avantages structurels : pas d’exigence de marge, pas de risque de liquidation, accès direct au spot. Ils sont aussi mieux adaptés aux besoins des utilisateurs natifs crypto côté horaires, rapidité de cotation et flexibilité, faisant le lien entre trading haute fréquence et couverture.

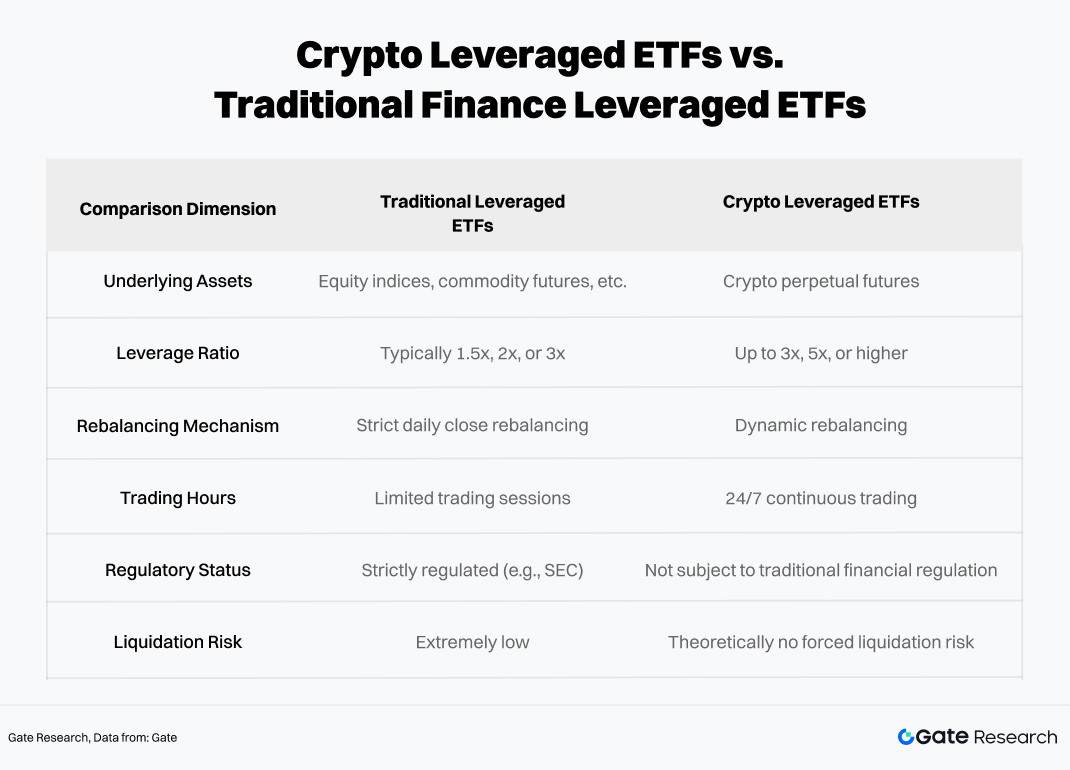

2.1 Différences fondamentales entre ETF crypto à effet de levier et ETF traditionnels

Le cadre opérationnel est similaire, mais la nature propre aux actifs crypto implique des expositions au risque différentes de celles des ETF à effet de levier traditionnels.

Les deux structures reposent sur le rééquilibrage et l’exposition dérivée pour obtenir l’effet de levier, mais la cotation 24/7, la volatilité accrue et la réglementation plus souple du marché crypto introduisent des risques non linéaires et des effets de queue amplifiés. De plus, les ETF crypto à effet de levier sont plus sujets à l’érosion de la NAV par volatilité, surtout en période de tendance ou de forte volatilité — pouvant aller jusqu’à une NAV quasi nulle dans des scénarios extrêmes.

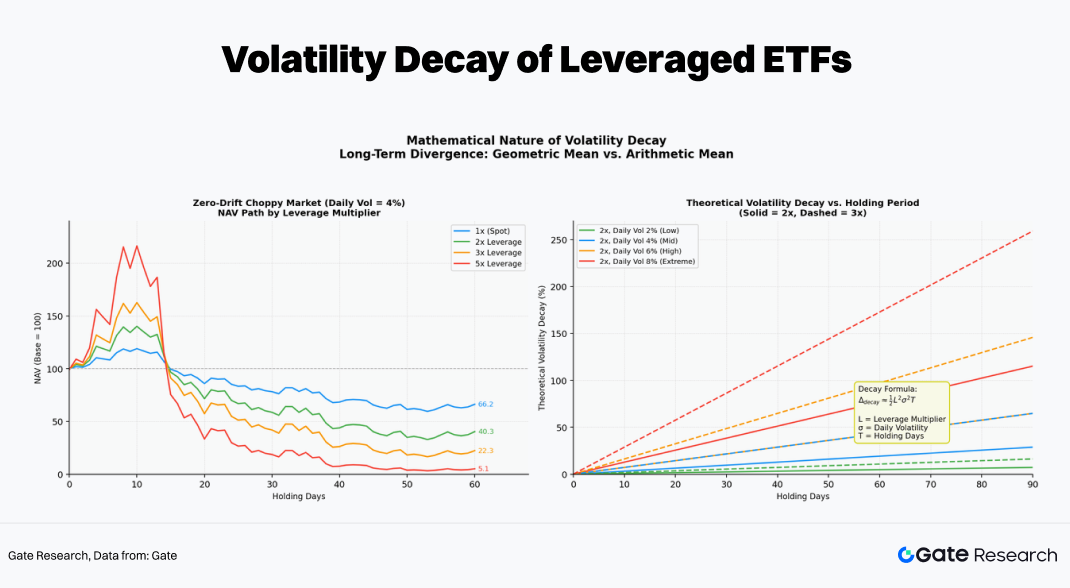

2.2 Rééquilibrage quotidien et « volatility decay »

La caractéristique clé des ETF à effet de levier est la « réinitialisation quotidienne », qui les distingue du levier classique. Pour maintenir un multiple d’exposition précis chaque jour, les fonds rééquilibrent quotidiennement.

Une idée reçue : « si l’actif sous-jacent monte de 10 %, un ETF 2x prend 20 % ». C’est vrai sur une journée, mais sur plusieurs jours la relation devient non linéaire à cause de l’effet composé du rééquilibrage.

Si le bitcoin monte le jour T, la NAV de l’ETF 2x monte aussi, réduisant l’effet de levier effectif sous 2x. Pour retrouver l’exposition cible, le fonds « achète la force » avant la séance suivante (T+1), augmentant ses positions swap ou futures. Inversement, si les prix baissent, le fonds « vend la faiblesse ». Ce processus mécanique « acheter haut, vendre bas » est la principale cause d’érosion de la NAV en marché agité.

Exemple : l’actif sous-jacent monte de 10 % le premier jour puis baisse de 9,09 % le deuxième (retour au point de départ) :

- Actif sous-jacent : 100 $ × 1,10 × 0,9091 = 100 $ (0 %)

- ETF 2x : 100 $ × 1,20 × 0,8182 = 98,1 $ (-1,82 %)

- ETF 3x : 100 $ × 1,30 × 0,7273 = 94,5 $ (-5,45 %)

Dans un environnement volatil sans tendance, plus le levier est élevé, plus la perte à long terme est sévère — et elle croît exponentiellement. Après 60 jours, un produit 5x pourrait ne garder qu’environ 5,1 % de sa valeur initiale.

2.3 Conditions de marché idéales pour les ETF crypto à effet de levier

Pour identifier les meilleurs contextes pour les ETF à effet de levier, nous utilisons une simulation Monte Carlo glissante sur 60 jours, mesurant la performance selon le niveau de levier dans différents contextes.

La simulation prend pour paramètres les rendements et la volatilité historiques de l’actif sous-jacent (ETH ici). Par échantillonnage aléatoire et génération de trajectoires de prix, nous calculons la NAV composée quotidiennement pour les ETF à effet de levier (±1x, ±2x, ±3x, ±5x), en tenant compte de l’érosion liée à la volatilité. Cela produit des distributions de rendement selon la structure de marché, permettant de comparer la performance à long terme selon le levier.

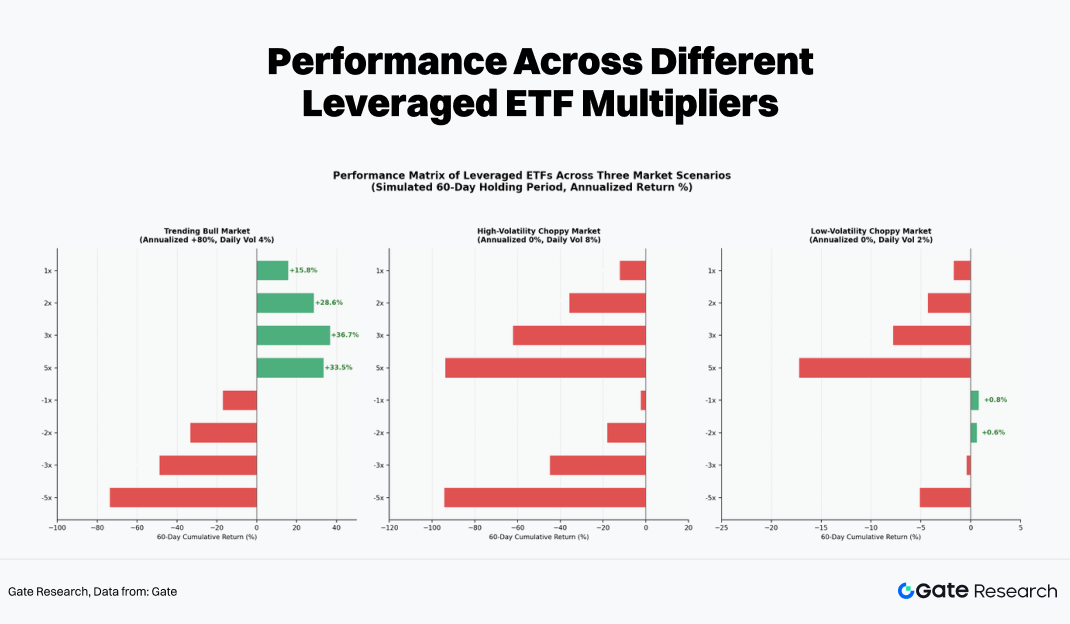

Empiriquement, chaque niveau de levier a des résultats très différents selon trois régimes de marché :

- Marché directionnel : seul contexte où les ETF à effet de levier peuvent générer des rendements excédentaires positifs. Grâce à l’achat quotidien sur la force, la base augmente sans cesse, créant un effet composé. Les ETF 3x ou 5x peuvent alors largement surperformer les positions manuelles à effet de levier.

- Marché en range très volatil : un « broyeur » pour les ETF à effet de levier. Même si le prix reste inchangé après 60 jours, les ETF 5x long et short peuvent perdre plus de 90 %. L’érosion liée à la volatilité détruit le capital ; plus la durée de détention est longue, plus la perte est certaine.

- Marché en range à faible volatilité : les pertes existent mais restent gérables. Parfois, les produits -1x ou -2x peuvent générer de petits gains selon la tendance ou l’avantage du taux de financement, ce qui les rend adaptés à des stratégies de couverture court terme.

L’environnement le plus favorable aux ETF crypto à effet de levier est donc une tendance forte et unidirectionnelle. Pour éviter l’érosion de la NAV en marché agité, ils conviennent mieux à des allocations tactiques court terme qu’à une détention longue.

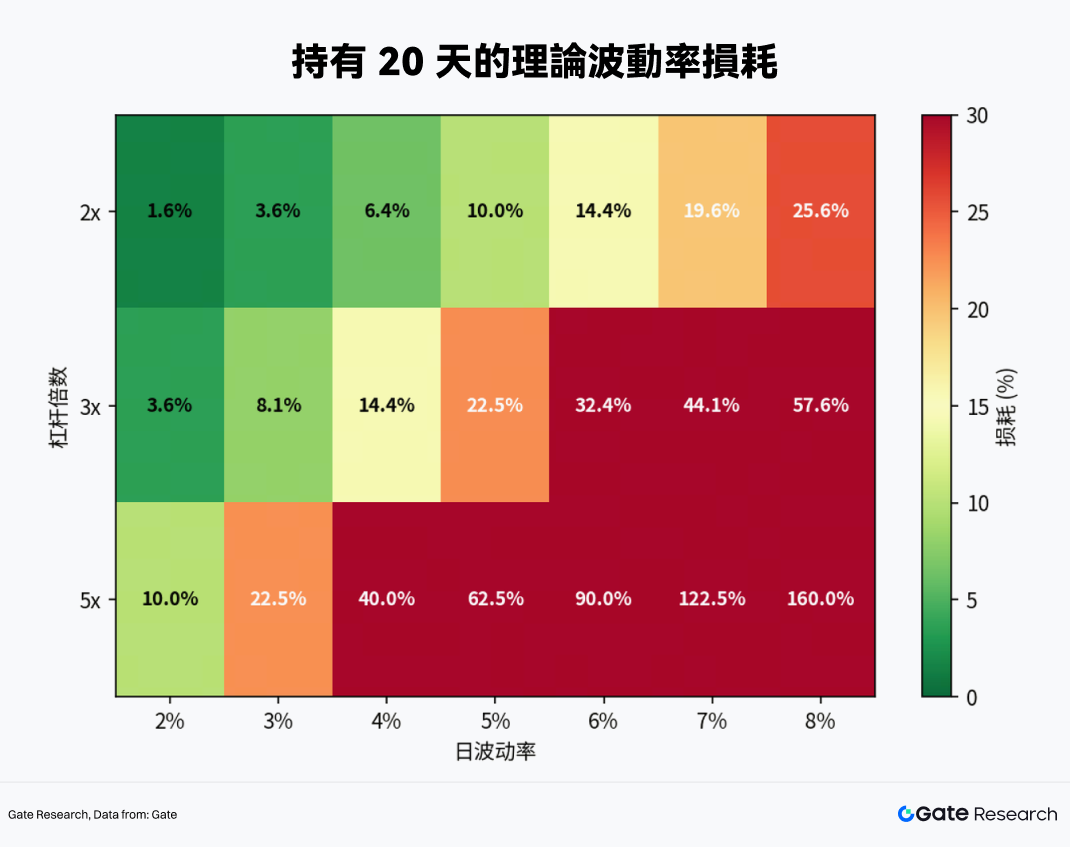

Combien de temps conserver un ETF à effet de levier ? La réponse ressort en comparant la performance selon différents niveaux de volatilité et de levier :

- À 4 % de volatilité quotidienne (niveau typique crypto), la dégradation atteint 6,4 % pour les ETF 2x en 20 jours, 14,4 % pour les 3x et 40 % pour les 5x.

- 30 jours est un seuil critique : sauf forte tendance, les ETF 2x et 3x risquent de perdre du capital dans des conditions normales.

Conclusion : la durée de détention des ETF crypto à effet de levier ne doit généralement pas dépasser un mois, la fenêtre optimale étant de 1 à 5 jours.

3. Trading empirique des ETF à effet de levier via Gate MCP

Pour concrétiser la théorie, nous avons utilisé l’interface Gate MCP pour extraire des données en temps réel et mener une analyse approfondie.

3.1 Sélection de l’actif sous-jacent

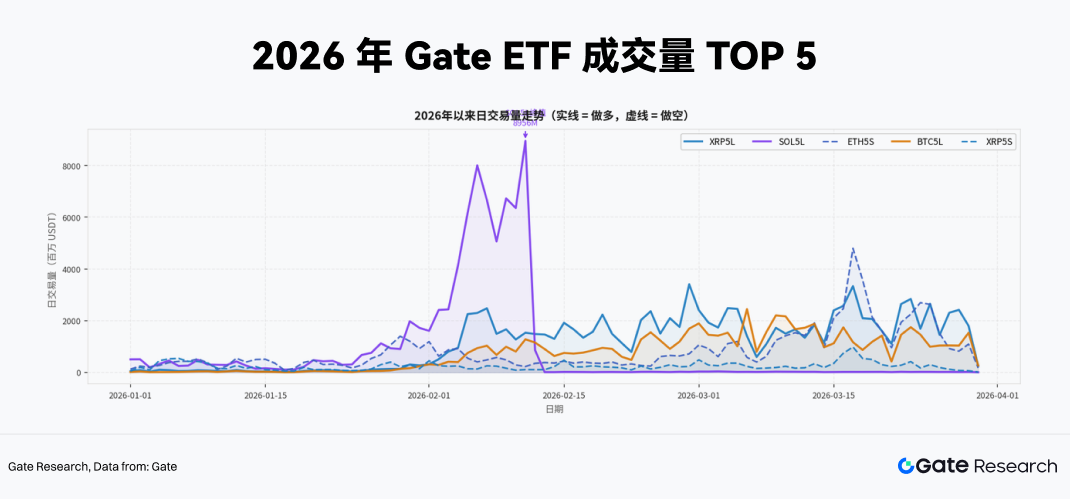

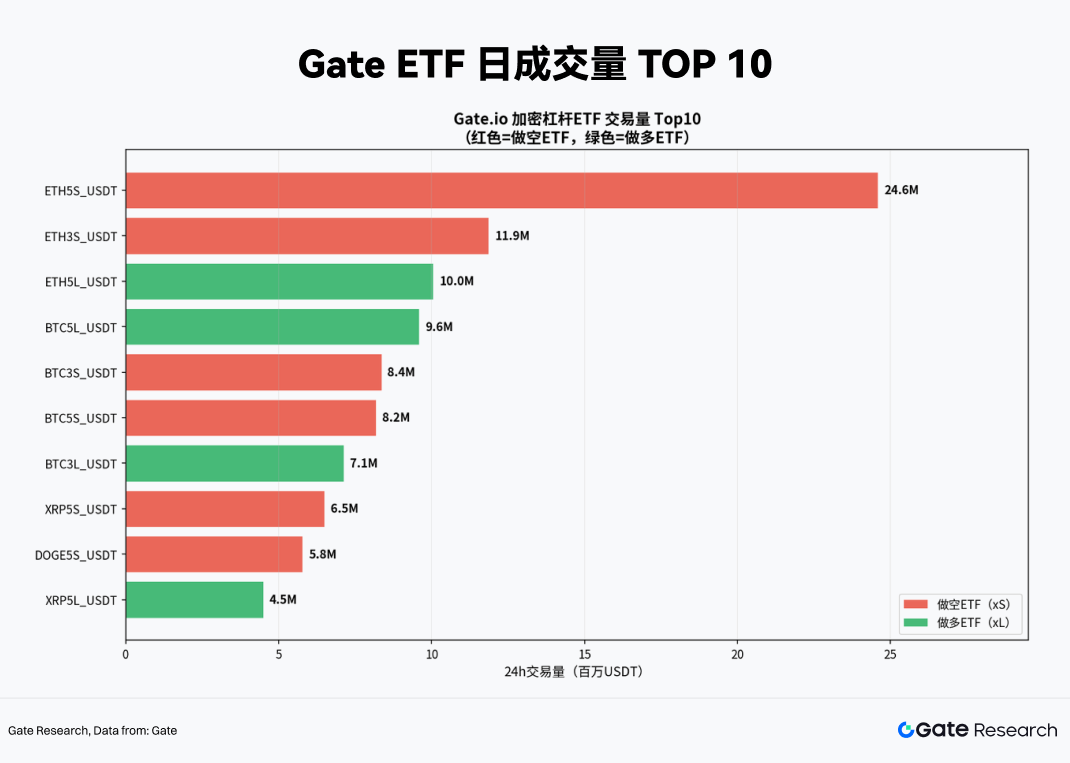

La liquidité est le critère principal pour toute stratégie sur ETF à effet de levier. Les produits peu liquides présentent un risque élevé de slippage et des prix susceptibles de s’écarter de la NAV, générant des signaux faussés. Nous avons donc extrait les volumes de trading de tous les ETF à effet de levier du début 2026 à fin mars via Gate MCP, pour servir de filtre initial.

Les produits à effet de levier 5x dominent nettement le classement. Le Top 5 (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) sont tous des produits 5x, illustrant un appétit pour le risque très élevé et une préférence pour maximiser le levier afin de capter la volatilité court terme ou couvrir des positions spot.

Les volumes quotidiens montrent que SOL5L a connu un pic extrême de près de 9 milliards USDT début février, souvent lié à des événements fondamentaux majeurs sur l’actif sous-jacent.

Pour les stratégies pratiques, nous nous focalisons sur les produits 5x avec des volumes quotidiens moyens de plusieurs centaines de millions USDT. Ils offrent une profondeur de marché et une efficacité de sortie supérieures, absorbant l’impact des gros ordres.

3.2 Stratégie de couverture dynamique et cassure de momentum pour ETF à fort levier

Pour les détenteurs de spot crypto, le principal enjeu est de protéger l’exposition à la baisse lors de chocs macro ou de ruptures techniques, à faible coût et sans risque de liquidation. Les solutions classiques — short sur futures perpétuels, achat de put options, conversion en stablecoins — ont toutes des limites (marge, coût, perte du potentiel de hausse).

Les ETF à effet de levier comme XRP5L, SOL5L, ETH5S offrent une quatrième voie structurante :

- Pas d’exigence de marge : l’achat d’ETF inverses est une transaction spot, avec une perte maximale limitée au capital investi, éliminant le risque de liquidation forcée.

- Efficacité du capital : avec un levier 5x, couvrir la même exposition nécessite seulement 20 % du capital, le reste pouvant servir à d’autres stratégies.

- Précision de la couverture : ETH5S affiche une corrélation stable d’environ -0,91 à -0,97 avec ETH, assurant une couverture court terme fiable.

Sur cette base, nous construisons une stratégie ciblant des ETF crypto à forte liquidité et fort levier (5x) comme XRP5L, SOL5L, ETH5S.

3.2.1 Signal d’entrée

Le risque principal des ETF à effet de levier est l’érosion rapide de la NAV en cas de mauvais pari directionnel. L’entrée de droite est donc centrale. Avant de trader, on définit des signaux d’entrée spécifiques — par exemple à l’approche d’événements macro, ou lorsque les prix spot franchissent des seuils techniques (ex. : moyenne mobile 20 jours) alors que la volatilité (annualisée 7 jours) s’inverse.

Pour la couverture ou la spéculation via un ETF inverse 5x, trois conditions doivent être réunies :

- Rupture technique : l’actif sous-jacent clôture sous sa moyenne mobile simple 20 jours avec un écart supérieur à 2 %.

- Changement de volatilité : la volatilité réalisée annualisée sur 7 jours progresse de plus de 15 % par rapport à la semaine précédente.

- Signal de taux de financement : côté short, les taux de financement des futures perpétuels restent positifs trois jours consécutifs, indiquant que le levier n’est pas totalement résorbé et que la pression short n’est pas encore pleinement libérée (logique inverse pour les positions longues).

En pratique, seulement 50 % de la position cible est ouverte le premier jour où les signaux sont réunis. Si la tendance baissière est confirmée le lendemain, la position passe à 100 %, limitant le risque de faux signal.

3.2.2 Détection de cassure de momentum

Au-delà de la couverture, les ETF à fort levier sont aussi des outils puissants pour capter les mouvements extrêmes. Comme le montre le pic de volume sur SOL5L, les événements majeurs génèrent des rendements excédentaires.

Le signal central de cassure de momentum vient des pics de volume sur ETF :

- Déclenchement : le volume quotidien d’un ETF 5x dépasse 3x sa moyenne mobile 20 jours, et le prix casse une consolidation ou résistance récente.

- Gestion de la position : ces trades spéculatifs sont limités à 15-20 % du capital de la stratégie.

- Risque/rendement : avec un fort levier, un stop-loss strict est posé dès l’entrée (ex. : -15 % sur la NAV d’entrée). En tendance forte, les ETF 5x peuvent offrir 30-50 % de gain à court terme.

3.2.3 Mécanisme de sortie strict

Pour les ETF à effet de levier, la sortie est aussi critique que l’entrée. L’érosion liée à la volatilité fait du temps un coût : chaque oscillation de prix cause une perte irréversible de NAV. Attendre une tendance incertaine est donc risqué.

Nous appliquons un double mécanisme de sortie sur ETH5S, couvrant les risques liés au temps et au signal :

- Stop-loss temporel : chaque position ETH5S ne doit pas être conservée plus de 5 jours calendaires. Passé ce délai, elle est clôturée, quelle que soit la performance.

- Trailing take-profit : le profit-taking vise à sécuriser les gains tout en restant exposé à la tendance. En tendance forte, ETH5S peut générer 50-80 % de rendement. Un mécanisme de suivi permet de prendre des profits partiels tout en gardant une exposition.

- Détail :

- À +20 % de gain, réduire la position de 50 % et placer le stop-loss à +10 % sur le solde.

- À +40 % de gain, réduire encore de 25 % (il reste 25 % de la position initiale), stop-loss à +25 %.

- Si le prix retrace de plus de 15 % depuis le pic de profit, toutes les positions restantes sont clôturées.

3.3 Test empirique sur ETH5S : couverture asymétrique événementielle et cassure de momentum

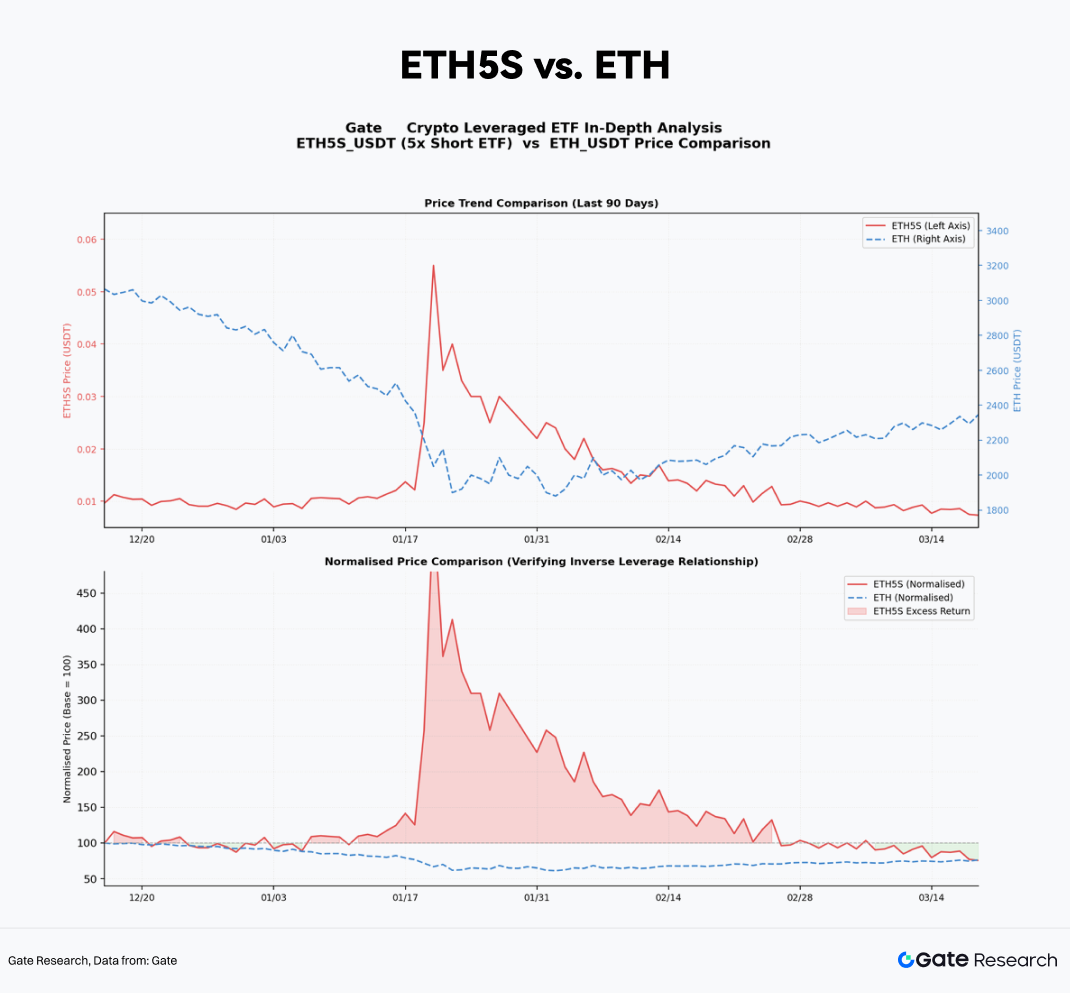

Sur la base du cadre ci-dessus, nous testons la stratégie sur un ETF sélectionné. Au 19 mars 2026, ETH5S domine la liquidité, avec 24,6 millions USDT de volume quotidien, loin devant les autres produits. Cette profondeur permet d’entrer et sortir de positions importantes avec un impact de marché minimal. ETH5S est donc choisi comme instrument central.

3.3.1 Couverture asymétrique avec ETH5S

Nous validons d’abord la mécanique produit d’ETH5S. À l’aide de Gate MCP, nous extrayons les prix quotidiens sur 90 jours d’ETH5S et d’ETH spot (décembre 2025 à mars 2026).

En normalisant les deux séries à 100 au départ, la relation miroir est claire. Lors des drawdowns majeurs d’ETH — mi-février 2026, ETH perd 14 % en une semaine — ETH5S affiche une hausse de NAV d’environ 65 %. C’est légèrement sous le maximum théorique (5 × 14 % = 70 %), la différence s’expliquant par l’érosion liée à la volatilité et les frais.

Globalement, ETH5S s’avère un instrument de couverture fiable, sans erreur de réplication majeure.

Pour déterminer le ratio de couverture, supposons une position spot ETH de 10 000 USDT avec un ratio cible de 100 %. L’allocation ETH5S requise :

Position ETH5S = Valeur spot ETH × Ratio de couverture ÷ Effet de levier effectif (β)

Ici, β est légèrement inférieur à la valeur théorique à cause de l’érosion. Nous fixons β ≈ -4,7 selon les moyennes récentes :

3.3.2 Backtest stratégie momentum sur ETH5S

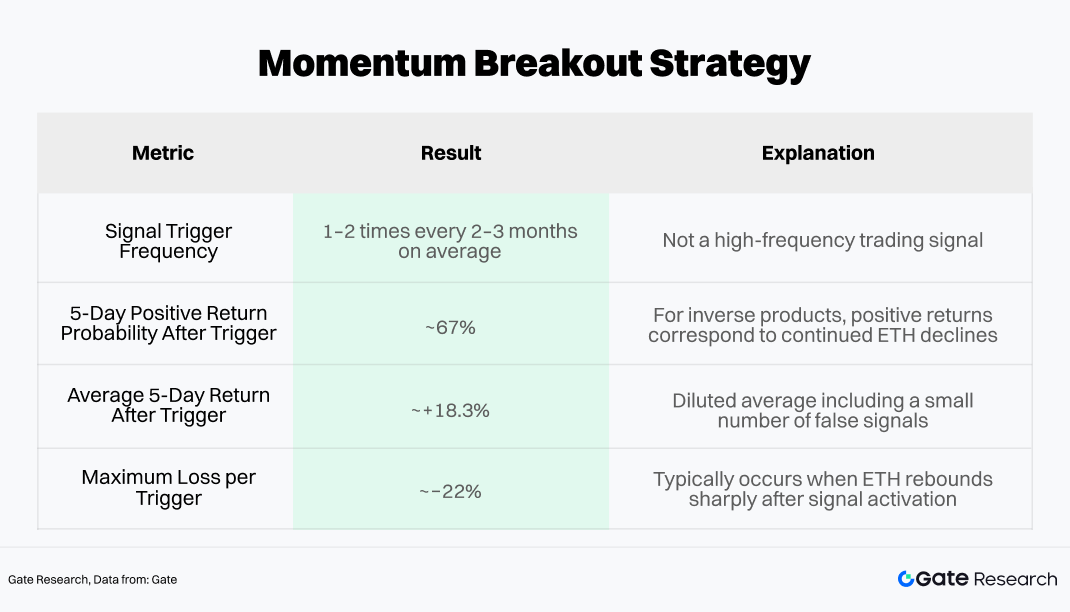

Au-delà de la couverture, capter les cassures de momentum lors de conditions extrêmes peut générer un alpha court terme significatif. Le signal central est l’expansion anormale du volume sur ETH5S, le volume précédant souvent la confirmation du prix lors des ventes paniques.

Signal d’entrée : quand le volume quotidien d’ETH5S dépasse 3× sa moyenne mobile 20 jours et que le prix casse une ligne de tendance baissière récente (accélération du momentum short), cela correspond à un pic de panique. Une position spéculative court terme peut alors être ajoutée à la couverture existante.

Le backtest historique (données Gate MCP de janvier 2024 à mars 2026) montre :

- Taux de réussite de la stratégie : 67 %

- Rendement moyen par trade : environ +18 %

Le module momentum doit donc être limité à 15-20 % du capital total, avec un stop-loss immédiat à l’entrée (recommandé à -15 % de la NAV d’entrée).

Cela donne un ratio rendement/risque d’environ 1,2:1 (gain attendu +18 % vs perte max -15 %). Avec un taux de réussite de 67 %, la stratégie affiche une espérance positive.

4. Conclusion

L’essor des ETF crypto a injecté une liquidité sans précédent et transformé la structure et la volatilité du marché. L’accumulation de capital institutionnel a entraîné la convergence de la volatilité des grands actifs comme le bitcoin. Les ETF à effet de levier proposés par les plateformes centralisées — instruments à fort levier sans exigence de marge — ont démontré une valeur tactique unique en tendance unilatérale et en couverture des risques extrêmes.

Mais les ETF crypto à effet de levier ne sont pas des amplificateurs de rendement à détenir passivement. Ce sont des instruments de précision nécessitant des conditions d’utilisation calibrées. Dans le bon régime, ils permettent une couverture efficace et légère en capital ; en cas de positionnement erroné, l’érosion de la NAV peut être rapide et sévère.

Sur la base des données Gate MCP, nous avons construit une stratégie centrée sur l’entrée de droite, exploitant les signaux de cassure de momentum par le volume pour capter des rendements excédentaires. L’exécution repose sur une construction progressive, une montée en puissance par le momentum et des sorties strictes — pour équilibrer risque et rendement tout en atténuant l’érosion liée à la volatilité.

ETH5S, grâce à sa liquidité et sa corrélation négative stable, a été validé comme instrument de couverture fiable, capable d’apporter une protection asymétrique précise avec un capital limité. Avec l’ajout de signaux momentum « volume + cassure », il est possible de capter un alpha court terme lors de baisses extrêmes. Le backtest historique affiche un taux de réussite d’environ 67 % et des rendements attendus positifs. En plafonnant l’allocation momentum à 15-20 % et en appliquant un stop-loss strict (ex. : -15 %), la stratégie équilibre protection à la baisse et performance tout en maîtrisant le drawdown.

À l’avenir, l’institutionnalisation du marché crypto est loin d’être achevée. À mesure que fonds souverains, assureurs et retraites intégreront davantage les actifs crypto dans leurs portefeuilles, la structure de marché évoluera : la volatilité pourrait se comprimer, les primes de liquidité baisser, et la dynamique macro dominer le court terme. La fenêtre d’efficacité des stratégies ETF à effet de levier pourrait se réduire, le bruit de signal devenir plus difficile à filtrer, mais la fiabilité de ces instruments progressera avec la liquidité.

Les stratégies compétitives seront adaptatives — intégrant discipline de risque, analyse de données en temps réel et respect de la complexité du marché. Les marchés évolueront, les outils s’adapteront, mais seule une compréhension approfondie des mécanismes permettra de traverser chaque transition et de saisir les nouvelles opportunités.

Références

Gate Research est une plateforme complète de recherche blockchain et cryptomonnaies, proposant des contenus approfondis aux lecteurs, dont analyse technique, aperçu du marché, recherche sectorielle, prévisions de tendances et analyse macroéconomique.

Avertissement

Investir sur les marchés des cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à faire leurs propres recherches et à bien comprendre la nature des actifs et produits avant de prendre toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.