Résumé

- Le cadre d'évaluation fondamental de Strategy est une fonction combinée de ses réserves de BTC, de sa capacité de financement et de la prime des marchés de capitaux. En tant qu'action privilégiée perpétuelle à taux variable, STRC ajoute un instrument axé sur le rendement, à longue durée et à capital hiérarchisé pour soutenir la stratégie de trésorerie en BTC de l'entreprise.

- STRC est ancré à une valeur nominale de 100 $ et offre actuellement un taux de dividende déclaré de 11,5 %, ce qui implique un rendement effectif d'environ 11,62 %. Ce rendement est sensiblement plus élevé que celui des bons du Trésor américain à court terme, du crédit investment grade, des obligations à haut rendement et des ETF traditionnels d'actions privilégiées. Les rendements pour les investisseurs sont principalement tirés par les distributions en espèces, la convergence potentielle vers la valeur nominale et l'amélioration du profil de crédit de Strategy, plutôt que par une exposition bêta linéaire directe à la hausse du BTC.

- Du point de vue de l'émetteur, STRC convertit efficacement les capitaux en quête de rendement en pouvoir d'achat supplémentaire de BTC. Sur la base des cours actuels du BTC, chaque émission de 100 millions de dollars de STRC pourrait théoriquement financer l'acquisition d'environ 1 291 BTC. Cependant, ce volant d'inertie dépend de la capacité du BTC à générer des rendements à long terme supérieurs au coût du dividende de STRC, du maintien par Strategy d'un accès ouvert aux marchés de capitaux et de la poursuite de l'acceptation par les investisseurs du risque de crédit lié au BTC.

- Sur la chaîne, des protocoles incluant STRCon d'Ondo Finance, STRCx de xStocks, ainsi que Pendle, Morpho, Apyx et Saturn développent des wrappers Tokenisés, des intégrations de Stablecoins, des structures de fractionnement de rendement et des cas d'utilisation de prêts garantis autour d'actifs de type STRC. À long terme, STRC pourrait évoluer vers un actif de crédit fondamental au sein de l'écosystème de rendement du BTC, bien que ses risques puissent également être amplifiés par l'élargissement des spreads de crédit, la volatilité du BTC et la dynamique de l'effet de levier DeFi.

1. La stratégie de trésorerie en BTC et l'émergence de STRC

STRC doit être considéré dans le cadre de l'évolution plus large de la structure du capital de trésorerie en BTC de Strategy. Depuis l'adoption d'une stratégie d'entreprise centrée sur le Bitcoin, l'ancrage de valorisation de Strategy par le marché s'est déplacé de son activité logicielle historique vers une fonction composite de réserves de BTC, de capacité de financement et de prime des marchés de capitaux. Le segment logiciel fournit encore le véhicule corporatif coté, le cadre de divulgation réglementaire et les flux de trésorerie d'exploitation de base, tandis que les réserves de BTC constituent la base d'actifs principale. Les instruments des marchés de capitaux, quant à eux, servent de mécanisme principal pour l'expansion à la fois du passif et du financement par capitaux propres. L'avantage concurrentiel clé de Strategy aujourd'hui réside dans sa capacité à lever continuellement des financements en dollars américains à des coûts de capital relativement faibles et à convertir ce capital en réserves supplémentaires de BTC.

Le modèle fonctionne par un cycle de renforcement. Les marchés de capitaux approuvent le récit de la trésorerie en BTC de Strategy et attribuent des valorisations élevées à MSTR et aux instruments de financement connexes. L'entreprise utilise ensuite ces fenêtres de valorisation pour émettre des actions, de la dette, des obligations convertibles ou des actions privilégiées. Le produit est déployé dans des achats supplémentaires de BTC, élargissant les avoirs de l'entreprise et renforçant la perception du marché de sa base d'actifs et de sa valeur stratégique de rareté. Cela, à son tour, rouvre des fenêtres de financement pour de futures levées de capitaux. STRC a émergé après que ce cycle soit entré dans une phase plus mature, ajoutant un instrument axé sur le rendement, à longue durée et avec des caractéristiques de tarification hiérarchisées à la structure de capital de Strategy.

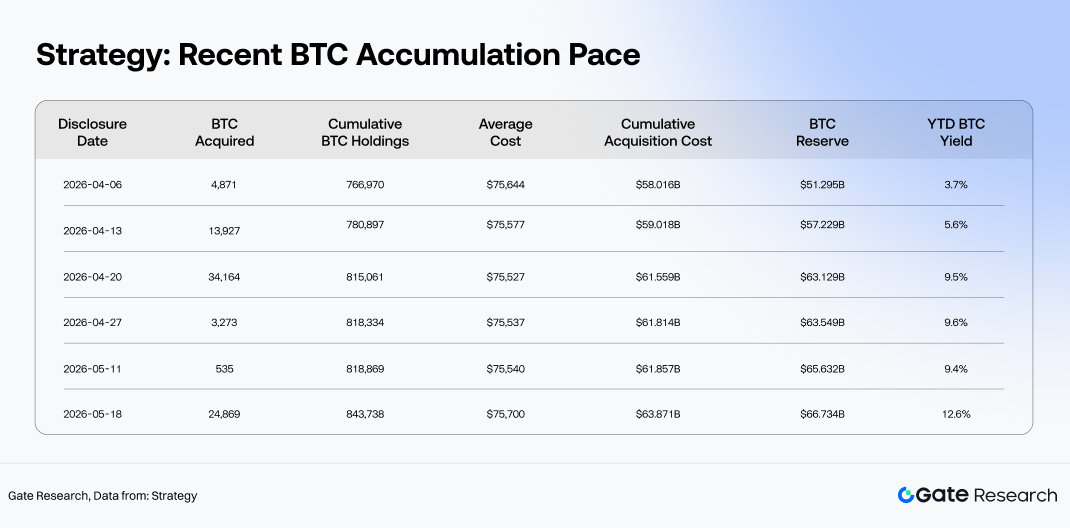

En termes d'échelle, Strategy n'est plus simplement une entreprise publique exposée au BTC. Elle a évolué pour devenir l'une des plateformes de réserves institutionnelles de BTC les plus représentatives au monde. Selon les divulgations sur le site officiel de Strategy, au 18 mai 2026, la société détenait 843 738 BTC, acquis à un coût cumulé d'environ 63,87 milliards de dollars, avec un prix d'achat moyen d'environ 75 700 $ par BTC. La valeur totale des réserves de BTC s'élevait à environ 66,73 milliards de dollars. Depuis le début de l'année 2026, les avoirs ont augmenté, passant d'environ 672 500 BTC à 843 738 BTC, représentant des ajouts nets d'environ 171 238 BTC. Malgré la volatilité persistante du BTC, des taux d'intérêt relativement élevés et un sentiment d'actifs à risque en évolution rapide, Strategy a maintenu un rythme d'accumulation régulier, soulignant son objectif stratégique d'expansion proactive de ses réserves de BTC.

À mesure que les avoirs en BTC de Strategy augmentaient, la question centrale de l'entreprise est passée de « acheter plus de BTC ? » à « comment continuer à accumuler des BTC à un coût du capital efficace ? ». L'émission d'actions peut amplifier les réserves de BTC, mais elle dilue les actionnaires existants. Le financement par emprunt traditionnel évite la dilution des capitaux propres, mais introduit des obligations de remboursement fixes. Les obligations convertibles offrent des coûts de financement relativement faibles pendant les marchés haussiers, mais leur efficacité dépend fortement de la volatilité des actions MSTR, des primes de conversion et de l'appétit des investisseurs pour une optionnalité intégrée. STRC, en tant qu'instrument de capitaux propres privilégiés, se situe entre les actions ordinaires et la dette dans la structure du capital. Émis par Strategy en tant qu'action privilégiée perpétuelle à taux variable, il offre aux investisseurs des attentes de distribution explicites tout en permettant à l'émetteur d'éviter la charge d'échéance du principal associée à la dette conventionnelle. Dans la hiérarchie du capital, il occupe un niveau de risque supérieur aux actions ordinaires mais inférieur aux obligations de dette.

Les conditions du marché ont encore renforcé la demande pour ce type d'instrument. Les ETF spot BTC ont accéléré l'intégration du Bitcoin dans les cadres d'allocation d'actifs institutionnels, positionnant progressivement le BTC comme une forme d'actif de réserve numérique au sein des portefeuilles macro. Selon les données de CoinMarketCap, au 20 mai 2026, le BTC se négociait à environ 77 524 $, avec une capitalisation boursière d'environ 1,55 billion de dollars et une domination du marché proche de 60,4 %. Les actifs sous gestion des ETF BTC s'élevaient à environ 106,75 milliards de dollars. Les voies d'accès institutionnelles au BTC se sont considérablement élargies, mais les besoins des capitaux axés sur le rendement ne sont que partiellement satisfaits par les ETF spot. Le BTC lui-même ne génère aucun flux de trésorerie natif, tandis que les ETF spot offrent principalement une exposition au prix plutôt qu'une exposition au revenu. Pour les investisseurs orientés vers les titres à revenu fixe, les allocateurs axés sur les flux de trésorerie ou les gestionnaires de réserves de Stablecoins, le récit du BTC doit encore être transformé en un actif générateur de rendement distribuable, mesurable et gérable en termes de risque.

STRC n'est équivalent ni à l'action ordinaire MSTR, dont les rendements sont principalement tirés par le bêta des capitaux propres, ni à une obligation d'entreprise traditionnelle. Son fondement de crédit est étroitement lié aux réserves de BTC de Strategy, à sa capacité de refinancement et à son accès aux primes des marchés de capitaux. Les investisseurs achetant STRC achètent en réalité un instrument de capital hybride qui utilise le crédit d'entreprise de Strategy comme enveloppe, la stratégie de trésorerie en BTC comme récit d'actif sous-jacent et les distributions en espèces comme principal moteur de rendement. Sa tarification du risque intègre trois niveaux : la qualité du crédit d'entreprise de Strategy, les fluctuations de la valeur des réserves de BTC et la volonté continue du marché de soutenir le volant d'inertie de financement de l'entreprise.

La structure du capital de Strategy évolue également au-delà d'un récit d'action unique MSTR vers un écosystème de crédit multi-instruments et multicouche. Les données de l'entreprise montrent que la capitalisation boursière des actions ordinaires MSTR est d'environ 57,89 milliards de dollars, contre une valeur des réserves de BTC d'environ 65,34 milliards de dollars au cours de la même période. Comparer uniquement la valorisation des actions ordinaires à la valeur des réserves de BTC ne suffit plus à expliquer la tarification complète de Strategy sur le marché. Les instruments de dette, ainsi que STRC, STRK, STRF, STRD et STRE, forment collectivement ce qui devient progressivement un empilement de crédit numérique, chaque instrument ciblant différents profils de duration, niveaux de séniorité, caractéristiques de rendement et exposition à la volatilité. La prime sur la valeur nette d'inventaire (NAV) BTC de Strategy n'est donc plus concentrée uniquement dans l'action ordinaire MSTR, mais de plus en plus répartie sur un ensemble plus large de produits des marchés de capitaux adossés à des réserves de BTC.

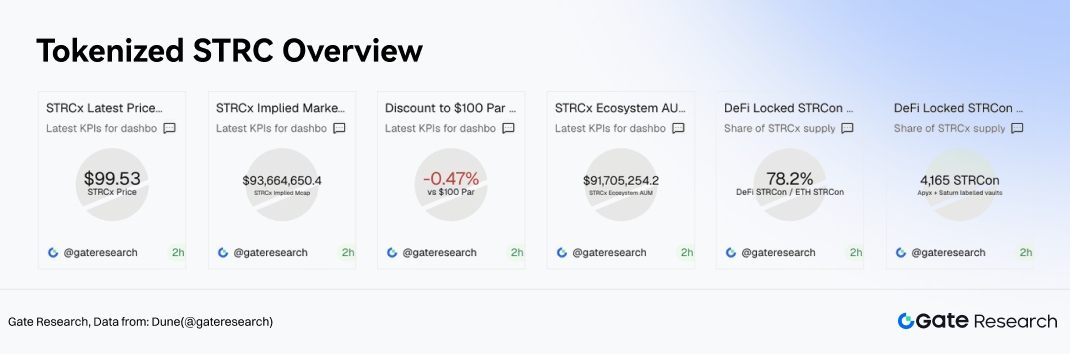

L'activité de négociation précoce sur la chaîne des produits Tokenisés STRC fournit également un signal de marché utile. STRCx de xStocks s'est récemment négocié à 99,53 $, représentant une décote d'environ 0,47 % par rapport à sa valeur nominale de 100 $. L'offre mappée sur la chaîne s'élevait à environ 941 100 Tokens, ce qui implique une capitalisation boursière proche de 93,66 millions de dollars, tandis que les actifs sous gestion de l'écosystème totalisaient environ 91,71 millions de dollars. Le fait de se négocier près du pair suggère que le marché traite initialement les instruments de type STRC comme des actifs de crédit axés sur le rendement. La modeste décote reflète une combinaison de compensation pour les contraintes de liquidité sur la chaîne, l'efficacité du rachat des actifs Tokenisés, le risque de crédit de l'émetteur et la profondeur du marché secondaire.

L'importance stratégique de STRC réside dans sa capacité à ouvrir l'accès à un pool de capitaux plus segmenté pour Strategy. Les investisseurs en actions ordinaires recherchent une participation à la hausse du BTC, les investisseurs en obligations convertibles se concentrent sur la volatilité et l'optionnalité de conversion intégrée, tandis que les investisseurs en dette traditionnelle privilégient les marges de sécurité de remboursement. STRC, en revanche, est conçu pour attirer les capitaux axés sur le rendement dans l'écosystème de trésorerie en BTC de Strategy. L'instrument relie efficacement les besoins de financement d'une entreprise de réserves de BTC à la demande du marché pour des actifs sur la chaîne à haut rendement, distribuables et composables.

Si STRC et ses variantes Tokenisées continuent de s'étendre dans des cas d'utilisation DeFi tels que les réserves de Stablecoins, les stratégies de fractionnement de rendement de Pendle et les marchés de prêts garantis de Morpho, leur rôle pourrait évoluer au-delà de simples instruments de financement pour devenir des actifs de crédit fondamentaux soutenant l'infrastructure de rendement sur la chaîne. En ce sens, le lancement de STRC marque une transition plus large dans la stratégie BTC de Strategy : passer de la simple accumulation de réserves de BTC à l'émission d'actifs de crédit numériques adossés à ces réserves.

2. Structure de STRC, profil de rendement et cadre d'évaluation

STRC, acronyme de Variable Rate Series A Perpetual Stretch Preferred Stock (action privilégiée perpétuelle extensible de série A à taux variable), est un titre privilégié perpétuel à taux variable émis par Strategy. Il n'est ni un substitut à faible volatilité de l'action ordinaire MSTR, ni simplement une version à plus haut rendement d'une obligation d'entreprise traditionnelle. Ses caractéristiques d'investissement fondamentales sont façonnées par quatre éléments : un ancrage à une valeur nominale fixe, des taux de dividendes ajustables, une séniorité de liquidation privilégiée et une gestion active par l'émetteur des distributions et des mécanismes de rachat. Les investisseurs achetant STRC achètent en réalité une structure de rendement construite autour de distributions en espèces et de la stabilité de la valeur nominale, plutôt qu'une exposition linéaire directe à l'appréciation du prix du BTC.

2.1 Conditions générales : ancrage à la valeur nominale, distributions mensuelles et taux de dividendes variables

Selon l'annexe STRC de Strategy du 23 mars 2026, STRC a un montant déclaré de 100 $ par action, avec une préférence de liquidation initiale également fixée à 100 $ par action. La préférence de liquidation ne peut être ajustée en dessous de ce niveau. En tant que titre privilégié perpétuel, STRC n'a pas de date d'échéance fixe, ce qui signifie que les investisseurs ne peuvent pas simplement le conserver jusqu'à l'échéance pour le remboursement du principal comme une obligation conventionnelle. Ses caractéristiques « de type principal » proviennent plutôt de l'ancrage à la valeur nominale, de la préférence de liquidation, de la structure de rachat et de la gestion active du prix de marché.

Les distributions de STRC sont des dividendes cumulatifs accumulés sur le montant déclaré de 100 $. Les dividendes ne sont payables que lorsqu'ils sont déclarés par le conseil d'administration et que des fonds légalement disponibles existent. Les distributions sont actuellement effectuées mensuellement, avec des paiements à la fin du mois et le 15 de chaque mois servant de date d'enregistrement standard. Cette structure confère à STRC un profil de flux de trésorerie prévisible et positionne naturellement sa base d'investisseurs plus proche des capitaux axés sur le rendement que des investisseurs en actions à bêta élevé.

Le mécanisme de dividende est la caractéristique la plus importante de la structure de STRC. Le taux de dividende initial a été fixé à 9 %, tandis que Strategy conserve la capacité d'ajuster le taux mensuellement dans des limites spécifiées. La documentation officielle indique explicitement que l'intention actuelle de la société est de gérer le taux de dividende de manière à maintenir STRC se négociant à ou près de 100 $ par action. Si le prix du marché tombe en dessous du pair, l'émetteur a une incitation à augmenter le taux de dividende pour améliorer l'attractivité du rendement. Si le prix du marché dépasse le pair, l'émetteur peut abaisser le taux de dividende pour supprimer une expansion excessive de la prime. En conséquence, STRC fonctionne effectivement comme un instrument ancré à une valeur nominale ajustée par le dividende.

2.2 Tarification actuelle : négociation proche du pair avec des rendements bien supérieurs aux actifs de crédit traditionnels

Selon les données officielles STRC de Strategy, au 20 mai, STRC se négociait à 98,99 $ par action, avec un taux de dividende déclaré actuel de 11,5 % et un rendement effectif de 11,62 %. Le montant notionnel total s'élevait à environ 10,49 milliards de dollars, tandis que la capitalisation boursière était d'environ 10,38 milliards de dollars. En regardant l'historique des distributions, les paiements mensuels en espèces ont progressivement augmenté, passant de 0,80 $ par action en août 2025 à 0,96 $ par action entre mars et mai 2026, correspondant à une hausse des taux de distribution de 9,00 % à 11,50 %.

2.3 Séniorité et structure de rachat : hausse limitée, baisse tirée par le crédit et les ajustements de dividendes

La position de STRC dans la structure du capital définit ses limites de risque. Ses dividendes et ses créances de liquidation sont classés comme étant seniors par rapport aux actions ordinaires de classe A de Strategy, aux actions ordinaires de classe B et aux titres juniors tels que STRE, STRK et STRD. Cependant, il se classe en dessous de STRF, de la dette d'entreprise en cours, des futures obligations de dette senior et, structurellement, en dessous des passifs détenus au niveau des entités filiales. Ce positionnement place STRC au-dessus des capitaux propres mais en dessous de la dette, lui conférant un profil risque-rendement plus comparable aux titres privilégiés à haut rendement.

Sa structure de rachat plafonne également le potentiel de hausse. Strategy peut racheter tout ou partie des STRC en circulation à 101 $ par action plus les dividendes impayés accumulés. Dans le cadre d'un rachat de nettoyage ou de scénarios d'événements fiscaux, le prix de rachat est généralement basé sur la préférence de liquidation plus les dividendes impayés accumulés. En cas de changement fondamental, les détenteurs peuvent exiger que la société rachète STRC au montant déclaré de 100 $ plus les dividendes impayés accumulés. Ensemble, ces dispositions créent une fourchette de négociation relativement définie. Lorsque STRC se négocie en dessous du pair, les investisseurs se concentrent sur les revenus de dividendes et la reprise potentielle du prix vers 100 $. Lorsque les prix dépassent environ 101 $, les droits de rachat et les mécanismes d'ajustement des dividendes ont tendance à supprimer toute expansion supplémentaire de la prime.

Cela marque une distinction fondamentale entre STRC et les actions ordinaires. L'action ordinaire MSTR tire sa hausse principalement du bêta du BTC, de l'expansion de la mNAV et de l'appétit pour le risque plus large du marché. La hausse de STRC est principalement tirée par la compression de la décote et le retour à la moyenne vers la valeur nominale, l'appréciation du prix étant contrainte par les conditions structurelles. La thèse d'investissement n'est donc pas centrée sur l'expansion des multiples, mais plutôt sur la question de savoir si les rendements actuels compensent adéquatement les investisseurs pour les risques de crédit, de liquidité et structurels.

2.4 Sources de rendement : distributions en espèces, récupération du pair et compression du spread de crédit

La première source de rendement pour STRC est les distributions en espèces. Le taux de distribution actuel de 11,5 % se traduit par environ 11,50 $ par action par an, générant un rendement effectif de 11,62 % au prix de négociation actuel de 98,99 $. Ce rendement est sensiblement plus élevé que celui des bons du Trésor américain à court terme, du crédit investment grade, des obligations à haut rendement et des ETF traditionnels d'actions privilégiées, ce qui suggère que le marché considère STRC principalement comme un instrument de crédit à risque plus élevé plutôt que comme un produit à revenu fixe conventionnel.

La deuxième source de rendement provient de la convergence vers la valeur nominale. STRC et STRCx Tokenisé se négocient actuellement tous deux légèrement en dessous de l'ancrage de 100 $. Si les distributions restent stables, la liquidité s'améliore et les préoccupations de crédit s'atténuent, les prix pourraient progressivement revenir vers le pair. Bien que l'ampleur de cette composante de rendement puisse être limitée, elle reste significative pour les investisseurs axés sur le rendement, car elle détermine si le rendement total peut dépasser le seul revenu de dividende.

La troisième source de rendement est la compression du spread de crédit. La valorisation de STRC n'est pas directement équivalente à la performance du prix du BTC, mais la force perçue du crédit de Strategy influence fortement les niveaux de décote et les rendements requis de STRC. Lorsque les marchés pensent que Strategy peut continuer à financer les distributions, maintenir l'accès aux marchés de capitaux et gérer activement son bilan, les décotes de STRC ont tendance à se réduire. À l'inverse, si les investisseurs s'inquiètent de la durabilité des distributions, des conditions de financement ou de la volatilité des réserves de BTC, des rendements plus élevés peuvent être exigés en compensation, exerçant une pression à la baisse sur les prix.

2.5 Valorisation relative : STRC est un instrument de crédit à haut rendement, pas un substitut de rendement sans risque

Comparé aux actifs générateurs de revenus traditionnels, STRC offre un profil de rendement sensiblement plus élevé. Sur la base des données de marché comparables de Strategy, les véhicules du Trésor à court terme tels que SGOV, BIL et SHV offrent actuellement un rendement d'environ 3,55 % à 3,57 %. L'exposition au Trésor à durée intermédiaire et longue via IEF offre environ 4,03 %. Les ETF d'obligations d'entreprises investment grade tels que LQD et VCIT offrent un rendement d'environ 4,76 % à 4,80 %, tandis que les ETF de crédit à haut rendement, dont HYG et JNK, se négocient autour de 6,33 % à 6,62 %. Les ETF traditionnels d'actions privilégiées tels que PFF et PGX offrent un rendement d'environ 5,44 % à 5,50 %. Dans ce contexte, le rendement effectif de 11,62 % de STRC se démarque comme étant sensiblement plus élevé que la plupart des actifs de revenu conventionnels.

Cela dit, le rendement élevé de STRC ne doit pas être considéré comme une opportunité de portage sans risque. Sa prime de rendement compense les investisseurs pour plusieurs risques distincts. Les distributions ne sont pas des paiements d'intérêts contractuels sur la dette et restent soumises à la déclaration du conseil d'administration. La société conserve également le pouvoir discrétionnaire d'ajuster les taux de distribution, exposant les investisseurs à des changements de rendement induits par les politiques au fil du temps. STRC se classe en dessous de la dette d'entreprise et de STRF dans la structure du capital, tandis que sa stabilité de prix dépend en fin de compte de la confiance continue du marché dans le profil de crédit de Strategy et le cadre d'ajustement des dividendes.

Le cas d'allocation pour STRC réside donc dans l'offre d'un rendement amélioré et d'une prime d'exposition liée à la trésorerie BTC aux investisseurs disposés à accepter un ensemble spécifique de risques de crédit et structurels liés à Strategy.

3. Le volant d'inertie de financement de STRC : de l'instrument de rendement au moteur d'accumulation de BTC

Après avoir compris la structure et les mécanismes de rendement de STRC, l'étape suivante consiste à examiner l'instrument du point de vue de l'émetteur : comment Strategy utilise STRC comme moteur de financement pour l'accumulation continue de BTC. La valeur fondamentale de STRC réside non seulement dans le fait d'offrir aux investisseurs un instrument de crédit à haut rendement, mais aussi dans la fourniture à Strategy d'une source de capital à longue durée sans échéance fixe et fonctionnant autour d'un ancrage de valeur nominale relativement stable. Tant que STRC peut continuer à être émis près du pair et que le marché reste disposé à accepter sa combinaison de rendement de dividende et de risque de crédit, l'instrument peut rester intégré dans le volant d'inertie de la trésorerie BTC de Strategy, fonctionnant comme une couche intermédiaire reliant les capitaux axés sur le rendement à l'expansion des réserves de BTC.

3.1 Le volant d'inertie : convertir le capital de rendement en réserves de BTC

Le volant d'inertie de financement de STRC peut être décomposé en cinq étapes. Strategy émet STRC et lève des capitaux en dollars américains. Le produit est utilisé à des fins générales de l'entreprise, y compris des achats supplémentaires de BTC. À mesure que les avoirs en BTC augmentent, la base d'actifs et le récit de marché de l'entreprise se renforcent. Une base de réserves de BTC plus large améliore la perception du marché de la solidité du bilan et de la capacité de financement de Strategy. L'entreprise peut alors continuer à lever des capitaux par le biais d'actions ordinaires, d'actions privilégiées, de dettes ou d'autres instruments, recyclant les nouveaux capitaux dans une accumulation supplémentaire de BTC.

Ce qui différencie ce modèle de la finance d'entreprise traditionnelle, c'est que la base d'actifs de Strategy n'est pas composée d'actifs opérationnels conventionnels, mais plutôt de réserves de BTC hautement liquides et très volatiles. Le capital attiré via STRC est également distinct du capital de risque typique en actions, provenant principalement d'investisseurs axés sur le rendement. Le succès du volant d'inertie dépend de la capacité de Strategy à canaliser en continu une partie du capital à revenu fixe et des actions privilégiées dans son cadre d'accumulation de BTC à un coût du capital acceptable.

Le processus peut être simplifié comme suit :

Émission de STRC → Financement en USD → Accumulation de BTC → Réserves de BTC plus importantes → Fondation de crédit plus solide → Capacité de financement améliorée → Poursuite de l'accumulation de BTC

Lorsque ce mécanisme fonctionne bien, STRC sert d'outil d'expansion des actifs. Si le cycle se rompt, cependant, STRC peut devenir une source de pression sur la structure du capital. La ligne de démarcation dépend de trois variables : si les rendements à long terme du BTC dépassent le coût de financement de STRC, si l'accès de Strategy aux marchés de capitaux reste ouvert et si les investisseurs continuent d'accepter l'exposition au crédit liée au BTC.

3.2 Efficacité du financement : combien de BTC 100 millions de dollars de STRC peuvent-ils acheter ?

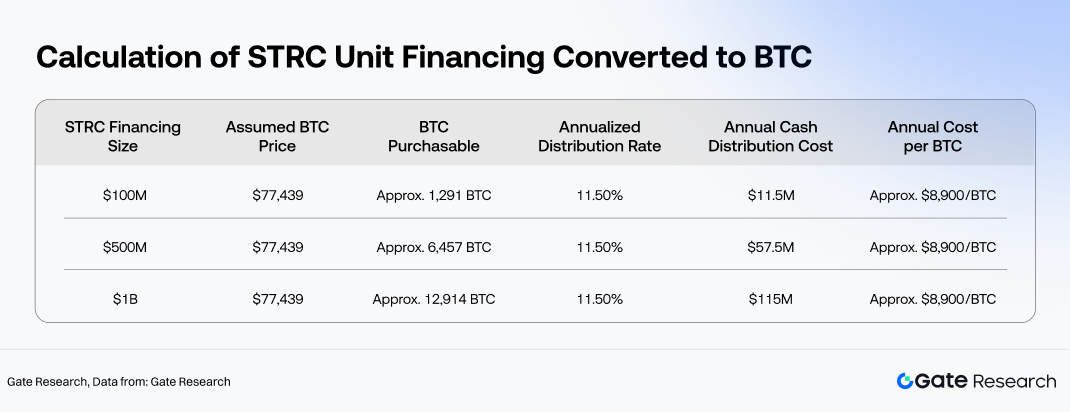

Sur la base d'un prix du BTC d'environ 77 439 $ au 20 mai, chaque émission de 100 millions de dollars de STRC pourrait théoriquement financer l'achat d'environ 1 291 BTC. En utilisant le taux de distribution actuel de 11,5 % de STRC, 100 millions de dollars d'émission correspondraient à environ 11,5 millions de dollars d'obligations annuelles de distribution en espèces. Sur une base par BTC, cela implique un coût de financement annuel d'environ 8 900 $ par BTC acquis, équivalent à environ 11,5 % du prix d'achat initial.

Du point de vue du rendement économique, le rendement annualisé à long terme des BTC nouvellement acquis doit dépasser le coût de distribution d'environ 11,5 % de STRC pour que le volant d'inertie génère une expansion positive des actifs. Si le rendement à long terme du BTC tombe en dessous du coût de financement, des achats supplémentaires de BTC peuvent augmenter la taille des réserves mais réduire l'efficacité globale du capital. À l'inverse, si le BTC surperforme sensiblement le coût de financement, STRC devient effectivement un instrument de capital qui utilise un financement axé sur le revenu fixe pour amplifier l'appréciation à long terme du BTC.

Il est important de distinguer le rendement économique de l'appariement des flux de trésorerie. La hausse des prix du BTC peut améliorer les ratios de couverture des actifs et renforcer le profil de crédit de Strategy, mais le BTC lui-même ne génère pas automatiquement des flux de trésorerie en dollars américains. Les distributions de STRC doivent être payées en dollars, le financement pouvant provenir d'émissions ATM d'actions ordinaires, d'activités de financement supplémentaires, de réserves en USD ou de flux de trésorerie d'exploitation plutôt que de revenus générés par le BTC. Par conséquent, la version véritablement durable du volant d'inertie n'est pas simplement « l'appréciation du BTC couvre les distributions ». Au lieu de cela, l'appréciation du BTC améliore la capacité de financement, la capacité de financement soutient les distributions en espèces, et cette flexibilité de financement permet à Strategy de continuer à détenir ou accumuler du BTC.

3.3 Coûts des dividendes par rapport aux rendements du BTC : le seuil de rentabilité économique du volant d'inertie

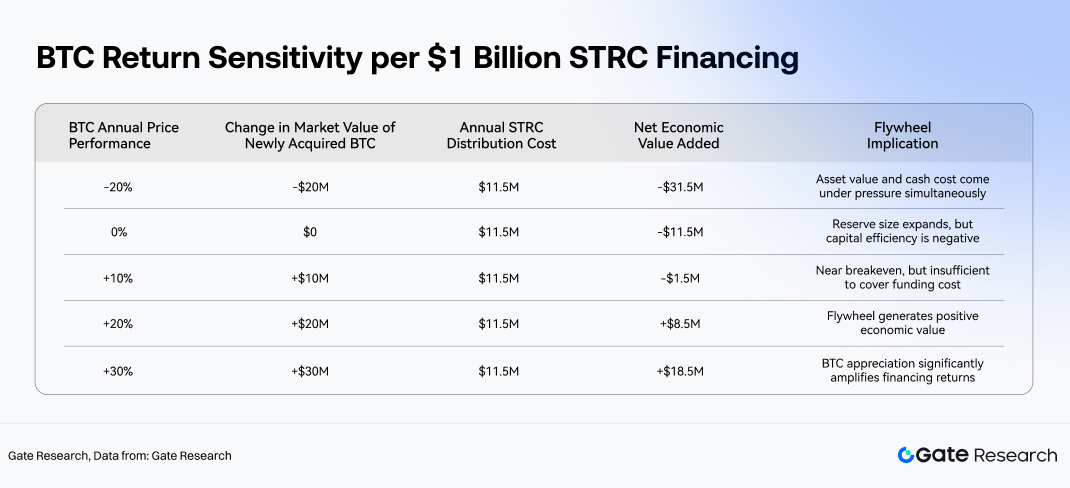

En utilisant le taux de distribution actuel de 11,5 % comme base, le seuil de rentabilité économique de STRC peut être approché par la question de savoir si le rendement annualisé à long terme du BTC dépasse 11,5 %. Avec chaque émission de 100 millions de dollars de STRC finançant l'achat d'environ 1 291 BTC, l'économie devient relativement simple. Si le BTC s'apprécie de 10 % sur un an, l'augmentation mark-to-market de la réserve de BTC nouvellement acquise serait d'environ 10 millions de dollars, en dessous de l'obligation de distribution annuelle d'environ 11,5 millions de dollars. Si le BTC augmente de 20 %, l'augmentation de la valeur de la réserve atteindrait environ 20 millions de dollars, dépassant sensiblement le coût du dividende. Avec une appréciation du BTC de 30 %, la valeur des actifs nouvellement ajoutés augmenterait d'environ 30 millions de dollars, rendant l'effet de levier de la structure de financement significativement plus attractif.

Ce cadre n'implique pas que les distributions de STRC doivent être directement financées par l'appréciation à court terme des BTC nouvellement achetés. Il mesure plutôt l'efficacité de l'allocation du capital : après avoir levé des capitaux à un coût annualisé de 11,5 %, Strategy peut-elle déployer ce capital dans des actifs BTC capables de générer des rendements à long terme plus élevés ? Si le rendement à long terme du BTC tombe durablement en dessous du coût de financement de STRC, le volant d'inertie de financement risque de se dégrader, passant d'un moteur d'accumulation à un mécanisme coûteux d'expansion du bilan. Si le rendement à long terme du BTC dépasse le coût de financement, cependant, STRC peut effectivement transformer les capitaux axés sur le rendement en appréciation des réserves de BTC.

Cette logique met également en évidence la distinction entre le financement par STRC et l'émission d'actions ordinaires. L'action ordinaire ne comporte aucune obligation de distribution fixe mais dilue la propriété des actionnaires. STRC implique beaucoup moins de dilution, mais crée un engagement de distribution en cours. Les deux ne sont donc pas des substituts, mais des outils de financement complémentaires servant différentes sources de capital dans différentes conditions de marché. Lorsque la valorisation de MSTR et les fenêtres de financement sont solides, l'émission d'actions offre une plus grande flexibilité. Lorsque les investisseurs axés sur le rendement sont disposés à allouer des titres privilégiés à distribution élevée, STRC élargit le pool de capitaux de Strategy et réduit la dépendance à une seule source de financement par actions.

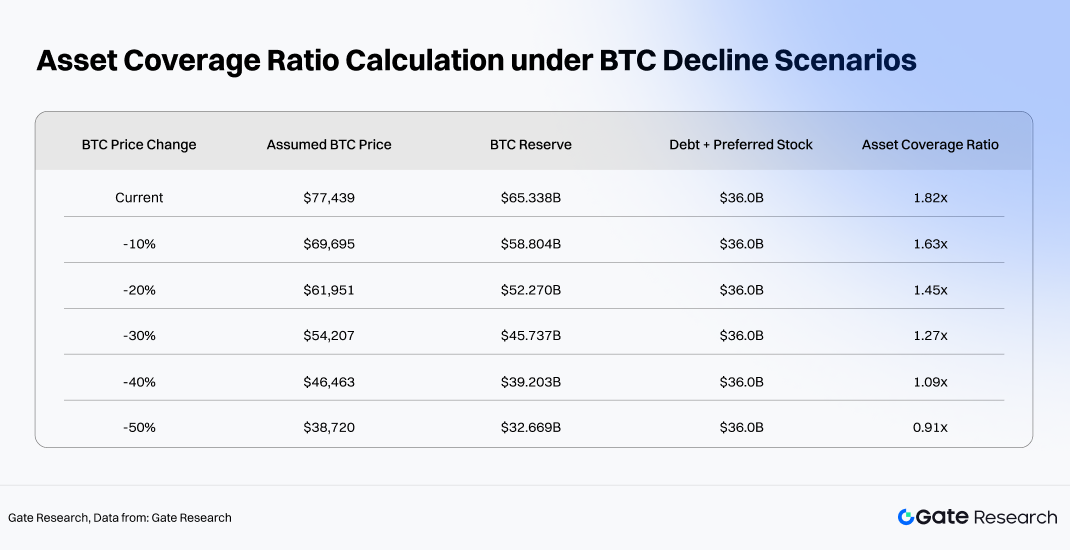

La principale vulnérabilité du volant d'inertie de STRC provient de la volatilité des réserves de BTC. Au 20 mai, la valeur des réserves de BTC de Strategy s'élevait à environ 65,34 milliards de dollars, tandis que la dette totale et les titres privilégiés s'élevaient à environ 36 milliards de dollars. En utilisant les réserves de BTC divisées par la dette totale et les obligations privilégiées comme mesure simplifiée, la couverture actuelle des actifs est d'environ 1,82x. Bien qu'il ne s'agisse pas d'un ratio de couverture de liquidation juridique formel, il fournit une indication utile du degré de protection que la base de réserves de BTC offre aux couches de dette et d'actions privilégiées au sein de la structure du capital.

Le test de résistance suggère que le volant d'inertie de financement de STRC conserve encore une marge d'actifs significative lors de baisses modérées du BTC. Même avec une baisse du BTC d'environ 30 %, la couverture des actifs se comprimerait mais resterait supérieure à 1x. À une baisse d'environ 40 %, la marge de sécurité devient sensiblement plus mince. Cependant, si le BTC chute de 50 %, la valeur des réserves de BTC tomberait en dessous du montant combiné de la dette et des titres privilégiés, augmentant considérablement la pression sur la structure du capital. À ce stade, le comportement de marché de STRC se déplacerait probablement vers un cadre de repricing du risque de crédit, les investisseurs exigeant des rendements plus élevés, des décotes de négociation plus larges et réduisant potentiellement la capacité de Strategy à émettre efficacement des titres privilégiés supplémentaires.

Une deuxième couche de transmission émerge également dans des conditions de stress. Les baisses du prix du BTC affaiblissent non seulement les ratios de couverture des actifs, mais réduisent également la flexibilité de financement des actions ordinaires MSTR, rétrécissent les fenêtres d'émission d'actions privilégiées et augmentent le coût des nouveaux capitaux. Étant donné que les distributions de STRC sont des obligations en espèces libellées en dollars, si le marché n'est plus disposé à acheter STRC ou des instruments de financement connexes près de la valeur nominale, Strategy peut être contraint de recourir à des réserves en USD, à des canaux de financement alternatifs ou à des ventes d'actifs pour maintenir les distributions. Selon les divulgations de Strategy, les obligations annuelles totales de distribution sont d'environ 1,712 milliard de dollars. Les réserves existantes en USD pourraient théoriquement couvrir environ 15,77 mois de distributions, tandis que les réserves de BTC correspondent à environ 38,17 ans de couverture des distributions sur une base notionnelle. Le premier mesure la solidité du coussin de trésorerie à court terme, tandis que le second reflète la profondeur des actifs du bilan. En pratique, la stabilité du volant d'inertie dépend beaucoup plus des réserves de liquidité et de l'accès continu au financement que de la seule taille nominale des réserves de BTC.

3.5 Prime de marché et fenêtres de financement : les contraintes externes du volant d'inertie

La durabilité du volant d'inertie de STRC dépend non seulement des rendements du BTC, mais aussi de l'accès continu à des fenêtres de financement favorables. Le modèle d'expansion de Strategy nécessite que les marchés de capitaux continuent de soutenir son écosystème de titres multicouches. Les investisseurs en actions ordinaires doivent continuer à accepter l'exposition bêta au BTC. Les investisseurs en dette doivent tolérer le risque de crédit associé. Les acheteurs d'obligations convertibles doivent rester à l'aise avec la dynamique de tarification basée sur la volatilité. Les investisseurs STRC doivent continuer à accepter le modèle de distribution des actions privilégiées et la structure d'ancrage à la valeur nominale. Si une couche de financement se ferme, le volant d'inertie ralentit. Si plusieurs canaux de financement se contractent simultanément, le volant d'inertie pourrait être contraint de décélérer fortement, voire de s'inverser.

Le fait que STRC continue de se négocier près de la valeur nominale est en soi un signal important que les conditions de financement restent fonctionnelles. STRC se négocie actuellement à 98,99 $ avec un rendement effectif de 11,62 %, tandis que la version Tokenisée sur la chaîne, STRCx, se négocie à 99,53 $, ne représentant qu'une décote de 0,47 % par rapport au pair. Ce comportement de prix indique que les marchés sont encore disposés à valoriser les instruments de type STRC proches de leur prix d'ancrage prévu. Tant que STRC peut continuer à émettre dans la fourchette de 99 $ à 101 $, Strategy peut lever des capitaux proches de la valeur nominale complète, préservant l'efficacité du financement. Si STRC devait se négocier sensiblement en dessous du pair pendant une période prolongée, l'émission de montants équivalents d'actions privilégiées nécessiterait soit des rendements plus élevés, soit des décotes plus profondes, réduisant l'efficacité économique du volant d'inertie.

Une autre contrainte importante provient des actions ordinaires MSTR elles-mêmes. Bien que l'action ordinaire ne soit pas l'instrument de financement central discuté ici, elle détermine toujours la température globale de l'écosystème des marchés de capitaux de Strategy. Plus les marchés boursiers sont disposés à attribuer des valorisations premium au modèle de trésorerie BTC, plus il est facile pour Strategy de maintenir des entrées de dollars par le biais d'émissions ATM, d'obligations convertibles et d'autres titres. Lorsque les valorisations des actions ordinaires s'affaiblissent, les investisseurs STRC peuvent commencer à réévaluer la durabilité des distributions et la capacité de refinancement future de l'entreprise. En ce sens, STRC n'est pas un produit à haut rendement autonome, mais une composante de la structure de capital plus large de Strategy. Sa qualité de crédit perçue est façonnée conjointement par les réserves de BTC, la valorisation des actions ordinaires, le prix des actions privilégiées, les conditions du marché de la dette et la dynamique de la demande sur la chaîne.

3.6 Conditions requises pour le fonctionnement du volant d'inertie

En résumé, le volant d'inertie de financement STRC nécessite trois conditions pour rester viable.

Premièrement, le profil de rendement à long terme du BTC doit dépasser le coût du dividende de STRC. Avec STRC offrant actuellement un rendement effectif d'environ 11,62 % et un taux de distribution déclaré de 11,5 %, les capitaux nouvellement levés déployés dans le BTC doivent générer des rendements à long terme supérieurs à ce seuil. Sinon, le volant d'inertie se contente d'étendre l'exposition au BTC à un coût de financement élevé. L'hypothèse d'une forte appréciation non linéaire à long terme du BTC est donc la prémisse économique fondamentale derrière la volonté de Strategy de continuer à émettre des instruments axés sur le rendement pour accumuler du BTC.

Deuxièmement, la prime des marchés de capitaux de Strategy ne peut pas s'effondrer de manière significative. Le volant d'inertie dépend de l'émission de titres à des niveaux de prix économiquement viables. STRC doit rester proche de la valeur nominale, MSTR doit préserver une liquidité et une pertinence de marché suffisantes, et la dette et les autres titres privilégiés doivent rester émissibles. Si les marchés repricent fondamentalement le modèle de trésorerie BTC de Strategy, les coûts de financement augmenteraient, les décotes d'émission s'élargiraient et le coût d'acquisition effectif de BTC supplémentaires augmenterait en conséquence.

Troisièmement, les investisseurs doivent continuer à accepter le risque de crédit lié au BTC. Les acheteurs de STRC n'achètent pas simplement un produit à coupon élevé. Ils souscrivent à une structure de crédit en couches construite autour des réserves de BTC, de la séniorité des actions privilégiées, de la politique de distribution et de la capacité de refinancement continue. Tant que les réserves de BTC continuent de s'étendre, que les distributions restent stables et que STRC se négocie près du pair, l'instrument peut continuer à attirer des capitaux axés sur le rendement. Mais si le BTC subit des baisses sévères ou si les marchés commencent à remettre en question la durabilité des distributions, les investisseurs exigeront des rendements plus élevés, ralentissant automatiquement le volant d'inertie.

En fin de compte, STRC aide Strategy à continuer d'accumuler du BTC non pas en fournissant simplement une autre source de financement, mais en intégrant les capitaux axés sur le rendement dans le cycle à long terme de la trésorerie BTC de l'entreprise. Les distributions mensuelles attirent les investisseurs de type revenu fixe, l'ancrage à une valeur nominale de 100 $ améliore l'efficacité de l'émission et la séniorité des actions privilégiées réduit l'exposition au risque par rapport aux actions ordinaires. Strategy convertit ensuite le capital levé en accumulation supplémentaire de BTC, élargissant le côté actif du bilan. Le potentiel de hausse du volant d'inertie est déterminé par le profil de rendement à long terme du BTC et les primes soutenues des marchés de capitaux, tandis que ses limites à la baisse sont définies par la capacité de couverture des distributions, les ratios de couverture des actifs et la stabilité des fenêtres de financement.

4. STRC Tokenisé et le volant d'inertie DeFi pour les actifs stables générateurs de rendement

Une fois mis sur la chaîne, STRC n'est plus seulement un autre titre privilégié axé sur le rendement au sein de la structure du capital de Strategy. Il devient plutôt un actif de base programmable qui peut être Tokenisé, utilisé comme garantie, fractionné en rendement et refinancé de manière récursive dans la DeFi. Dans la finance traditionnelle, les caractéristiques fondamentales de STRC sont définies par la valeur nominale, le taux de dividende et la qualité de crédit de l'émetteur. Dans la DeFi, l'accent se déplace vers les flux de trésorerie composables. STRC Tokenisé transforme ce qui était à l'origine un titre générateur de rendement détenu via des comptes de courtage et négocié sur Nasdaq en un primitive financière on-chain pouvant intégrer des Stablecoins, des actifs générateurs de rendement, les structures PT/YT de Pendle et les marchés de prêts de Morpho.

4.1 La voie de la Tokenisation : de STRC à STRCon et STRCx

La première étape de l'expansion on-chain de STRC est la Tokenisation, principalement via deux structures d'actifs mappés : STRCon d'Ondo Finance et STRCx de xStocks. Les deux produits ont pour but d'apporter des actifs de rendement de type STRC sur la chaîne, mais ils diffèrent par leur structure et leur positionnement sur le marché. STRCx se rapproche davantage d'un produit d'action Tokenisé standardisé, mettant l'accent sur l'ancrage des prix, l'échelle de l'offre et la négociation sur le marché secondaire. STRCon, en revanche, est positionné plus profondément dans les trésoreries de protocole, les structures de réserves de Stablecoins et les architectures DeFi composables, fonctionnant comme une couche fondamentale pour le packaging de rendement ultérieur.

En termes d'échelle, STRCx représente actuellement le plus grand véhicule de mappage on-chain. L'offre en circulation est d'environ 941 100 Tokens, ce qui implique une capitalisation boursière d'environ 93,66 millions de dollars, avec un AUM d'écosystème d'environ 91,71 millions de dollars. À cette taille, STRCx a déjà atteint un niveau où il peut commencer à fonctionner comme un actif financier on-chain significatif, soutenant les marchés de prix, l'utilisation comme garantie, le fractionnement de rendement et l'intégration inter-protocole au sein de l'écosystème plus large des actions Tokenisées.

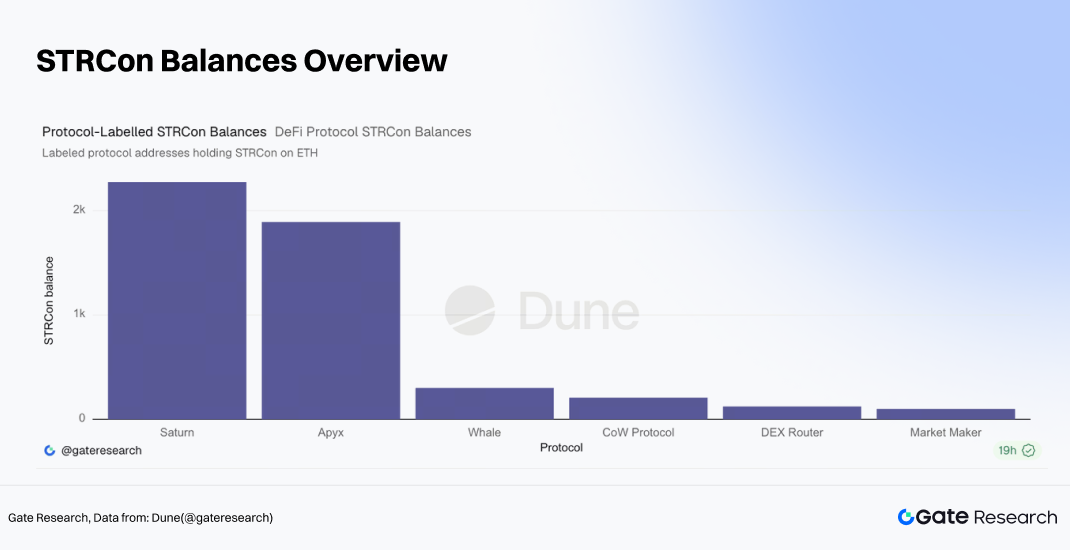

Comparé à STRCx, le STRCon d'Ondo Finance reste à un stade beaucoup plus précoce d'adoption on-chain. L'offre totale actuelle est d'environ 2 319,95 STRCon sur Ethereum et d'environ 6 072,43 STRCon sur BNB Chain. Ce qui rend STRCon notable, c'est qu'il a déjà commencé à circuler vers une gamme d'adresses de protocoles et d'infrastructures DeFi, notamment Saturn, Apyx, CoW Protocol, les routeurs DEX et les portefeuilles de market makers. Parmi ceux-ci, les adresses associées à Saturn détiennent environ 2 273,66 STRCon, les adresses associées à Apyx détiennent environ 1 890,97 STRCon, CoW Protocol détient environ 207,32 STRCon, les adresses de routeurs DEX environ 123,77 STRCon et les portefeuilles de market makers environ 99,61 STRCon.

4.2 Du mappage d'actifs au packaging de rendement : les rôles d'Apyx et Saturn

La deuxième couche de l'écosystème STRC on-chain est le packaging de rendement. Le flux de trésorerie natif de STRC provient de distributions périodiques de dividendes, mais les protocoles DeFi doivent transformer ces flux de trésorerie en structures d'actifs familières aux utilisateurs natifs de la crypto : Stablecoins, actifs stables générateurs de rendement, tranches senior/junior et créances de rendement négociables. C'est là que des protocoles comme Apyx et Saturn deviennent stratégiquement importants.

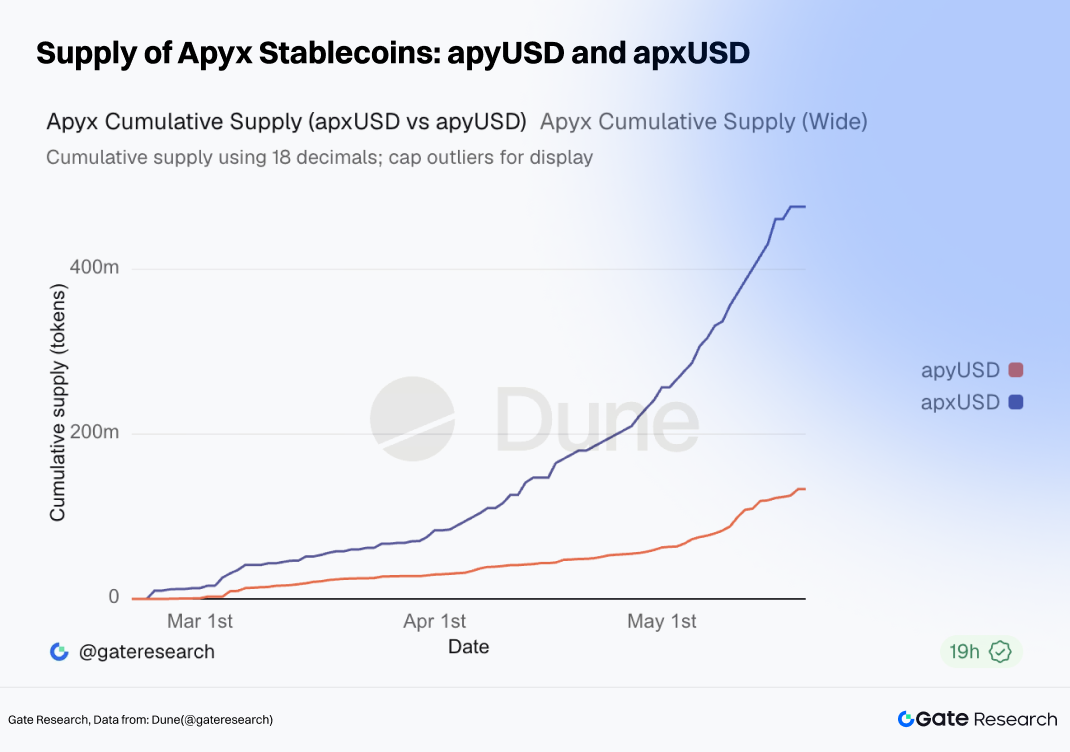

Au sein de l'écosystème Apyx, apxUSD et apyUSD représentent respectivement des structures de Stablecoins sans rendement et avec rendement. L'offre totale d'apxUSD a atteint environ 476 millions de dollars, tandis que l'offre d'apyUSD est d'environ 133 millions de dollars. En termes d'activité réseau, le volume de transfert cumulé sur les deux actifs a déjà dépassé les 3 milliards de dollars. Apyx a donc établi une couche de circulation de Stablecoins de taille significative construite autour du récit de rendement STRC. apxUSD fonctionne principalement comme un moyen d'échange stable, tandis qu'apyUSD sert de véhicule de distribution de rendement. Ensemble, les deux produits regroupent les actifs sous-jacents générateurs de rendement en instruments libellés en dollars plus intuitifs et accessibles pour les utilisateurs DeFi.

Saturn, en revanche, adopte une approche de structuration du crédit plus élaborée. Ses produits jrUSDat et srUSDat reflètent un cadre classique de tranches junior/senior : les actifs sous-jacents générateurs de rendement génèrent des flux de trésorerie, et le protocole redistribue à la fois le risque et le rendement sur différentes couches. La tranche senior est conçue pour ressembler à un produit de revenu à faible risque et à faible volatilité, tandis que la tranche junior absorbe un risque plus élevé en échange de rendements potentiellement plus élevés. Le volume de transfert cumulé combiné de jrUSDat et srUSDat a déjà dépassé les 10 millions de dollars. Bien que Saturn reste plus petit que l'écosystème de Stablecoins d'Apyx, il commence à établir une couche croissante de liquidité structurée bâtie autour de l'exposition au rendement lié à STRC.

Dans l'ensemble, cette architecture ressemble étroitement aux cadres de titrisation traditionnels. Les flux de trésorerie sous-jacents de STRC fonctionnent comme le pool d'actifs générant des rendements. apxUSD et apyUSD fonctionnent comme des wrappers de Stablecoins autour de ces rendements. srUSDat et jrUSDat introduisent une segmentation du risque basée sur les tranches. Pendle sépare davantage l'exposition à la durée et les droits de rendement, tandis que les protocoles de prêt comme Morpho offrent des prêts garantis et des opportunités d'effet de levier récursif. La principale différence est que les structures DeFi fonctionnent avec une composabilité et une vitesse d'exécution nettement plus élevées. Les protocoles peuvent interagir sans permission, tandis que les rendements sont continuellement réévalués en temps réel via l'activité du marché secondaire.

4.3 Tarification DeFi : Pendle crée une courbe de rendement on-chain pour les flux de trésorerie de STRC

Une fois que STRC est Tokenisé, ses flux de trésorerie commencent à entrer dans le système de tarification DeFi. Les marchés sur Pendle ne se contentent pas de répliquer le rendement effectif disponible sur le STRC coté au Nasdaq. Au lieu de cela, les rendements sont réévalués en fonction du profil de maturité, des conditions de liquidité, de la structure des actifs Tokenisés, des mécanismes de séparation PT/YT et du risque de protocole plus large.

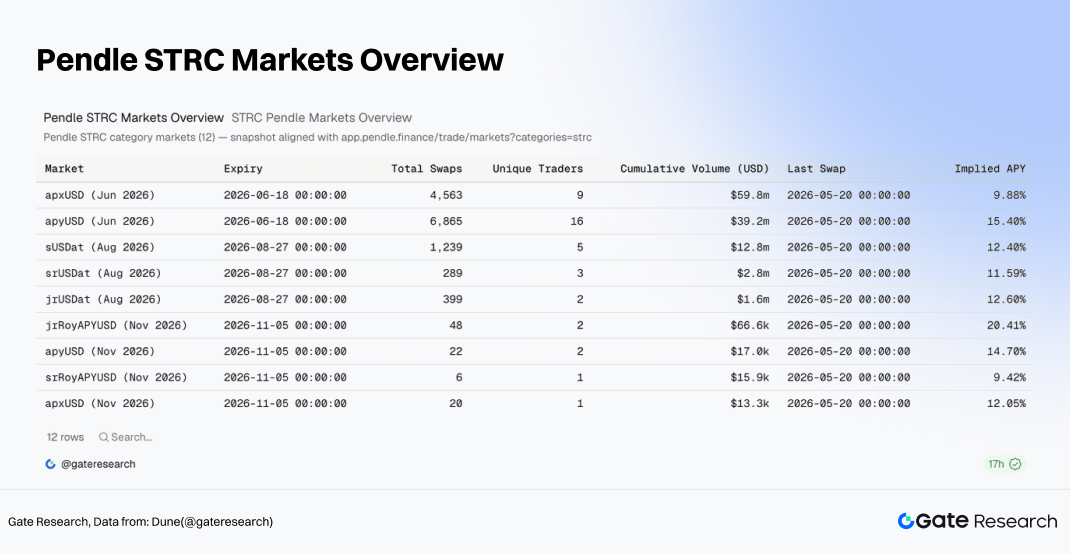

Sur les marchés de juin 2026 sur Pendle, le volume de transactions cumulé pour apxUSD a atteint environ 59,8 millions de dollars, avec un APY implicite récent d'environ 9,88 %. apyUSD a enregistré environ 39,2 millions de dollars de volume de transactions cumulé et un APY implicite proche de 15,40 %. Pendant ce temps, le marché sUSDat d'août 2026 a généré environ 12,81 millions de dollars de volume cumulé, avec un APY implicite d'environ 12,40 %. Les APY implicites pour srUSDat et jrUSDat sont actuellement d'environ 11,59 % et 12,60 %, respectivement.

Pendle a effectivement commencé à décomposer les flux de trésorerie liés à STRC en plusieurs compartiments de durée et couches de risque différenciées. L'APY implicite de srUSDat reste relativement proche du rendement effectif natif de STRC, ce qui suggère que la tranche senior se comporte de manière similaire au flux de distribution sous-jacent. Les APY implicites plus élevés sur des marchés comme apyUSD et jrUSDat reflètent une complexité structurelle supplémentaire, un risque de liquidité et des primes de repackaging de rendement. Bien que le marché autonome STRCx affiche actuellement un APY implicite d'environ 13,03 %, le volume de transactions cumulé reste relativement limité, ce qui le rend moins informatif que les marchés plus profonds apxUSD, apyUSD et sUSDat.

La tarification DeFi modifie fondamentalement les limites d'actifs de STRC. Dans la finance traditionnelle, STRC est traité principalement comme un titre privilégié à haut rendement. Dans la DeFi, les flux de trésorerie de STRC sont décomposés en réserves de Stablecoins, Tokens générateurs de rendement, structures PT/YT et actifs de garantie. En conséquence, STRC évolue d'un titre de type revenu fixe vers une source de rendement fondamentale qui peut être repackagée, réévaluée et ré-exploitée sur plusieurs protocoles on-chain.

4.4 La couche de levier : Morpho et le prêt garanti

Morpho représente la couche de levier au sein du volant d'inertie DeFi. Une fois les Stablecoins et les actifs générateurs de rendement établis, le marché ne se contente pas de les détenir. Au contraire, ces actifs commencent à servir de garantie pour les prêts, l'effet de levier récursif et les stratégies d'amélioration du rendement.

La couche Morpho fonctionne via un volant d'inertie relativement simple. Les utilisateurs détiennent des Stablecoins liés à STRC ou des actifs PT, les déposent en garantie, empruntent des Stablecoins contre eux, puis déploient le capital emprunté dans des actifs générateurs de rendement supplémentaires, créant ainsi une boucle récursive. Si le rendement sous-jacent dépasse les coûts d'emprunt, l'effet de levier amplifie les rendements. Si les actifs sous-jacents commencent à se négocier avec une décote, que les rendements sont réévalués à la baisse ou que la liquidité de la garantie se détériore, l'effet de levier accélère la transmission du risque à la baisse. Contrairement à Pendle, qui se concentre principalement sur la tarification des flux de rendement futurs, Morpho transforme les actifs générateurs de rendement en garanties finançables. Une fois que les actifs liés à STRC entrent dans Morpho, ils deviennent effectivement des garanties de crédit au sein du système DeFi.

C'est la partie la plus expansionniste du volant d'inertie DeFi, mais aussi le domaine où le risque systémique peut s'accumuler le plus facilement. L'émission de Stablecoins augmente la demande d'exposition sous-jacente à STRC. Pendle crée des marchés de négociation de rendement. Morpho introduit un levier de financement. Ensemble, ces couches peuvent générer une forte dynamique de croissance de la TVL. Dans le même temps, des perturbations dans n'importe quelle partie du système, y compris les distorsions de prix, les défaillances des oracles, les ajustements des ratios de garantie ou les retraits de liquidité, peuvent rapidement se propager dans l'écosystème STRC Tokenisé sous-jacent.

5. Attrait d'investissement, scénarios de risque et implications stratégiques à long terme

Sur la base de l'analyse ci-dessus, STRC peut être compris comme un actif de crédit à haut rendement, ancré à la valeur nominale et composable DeFi au sein de l'écosystème de trésorerie BTC de Strategy. Son attrait provient de trois moteurs principaux. Premièrement, son rendement de distribution en espèces supérieur à 11 % est sensiblement plus élevé que celui des actifs de crédit traditionnels. Deuxièmement, les réserves de BTC de Strategy fournissent la base d'actifs soutenant son récit de crédit. Troisièmement, une fois que STRC Tokenisé entre dans les systèmes de Stablecoins, les marchés Pendle et les protocoles de prêt, son utilité s'étend considérablement. Dans le même temps, ces forces correspondent à trois risques majeurs : la prime de rendement compense-t-elle adéquatement l'exposition au crédit, la volatilité du BTC pourrait-elle éroder les tampons de couverture des actifs, et le repackaging DeFi pourrait-il transformer le risque d'actif isolé en un risque de liquidité on-chain plus large.

5.1 Valeur d'allocation : rendement, ancrage à la valeur nominale et composabilité on-chain

D'un point de vue rendement, l'attrait relatif de STRC est assez clair. Son rendement effectif actuel d'environ 11,62 % se situe bien au-dessus des ETF du Trésor à court terme offrant un rendement d'environ 3,55 % à 3,57 %, des ETF d'obligations d'entreprises investment grade offrant environ 4,76 % à 4,80 %, des ETF traditionnels d'actions privilégiées offrant environ 5,44 % à 5,50 %, et même des ETF d'obligations à haut rendement offrant environ 6,33 % à 6,62 %. Cela rend STRC particulièrement attractif pour les capitaux axés sur le revenu. Pour les investisseurs cherchant une exposition au crédit liée à la trésorerie BTC sans assumer la pleine volatilité des actions ordinaires MSTR, STRC offre un profil d'investissement plus explicite basé sur les flux de trésorerie.

D'un point de vue tarification, STRC et STRCx continuent de se négocier près de leur valeur nominale de 100 $. Le STRC natif se négocie autour de 98,99 $, tandis que le STRCx on-chain se négocie près de 99,53 $, ne représentant qu'une décote de 0,47 % par rapport au pair. Cela suggère que le marché accepte encore largement l'ancrage à la valeur nominale et le cadre de distribution. Si STRC peut continuer à se négocier dans la fourchette de 99 $ à 101 $ alors que l'AUM s'étend, cela indiquerait une confiance soutenue du marché dans STRC en tant qu'actif de crédit à haut rendement. Si les prix commencent à se négocier de manière persistante en dessous du pair avec des décotes croissantes, cependant, les marchés pourraient commencer à exiger une compensation de crédit sensiblement plus élevée.

Du point de vue de l'adoption on-chain, la valeur incrémentale de STRC provient de la composabilité. L'écosystème STRCx détient actuellement environ 91,71 millions de dollars d'AUM. Au sein de l'écosystème Apyx, l'offre d'apxUSD a atteint environ 476 millions de dollars tandis que l'offre d'apyUSD est d'environ 133 millions de dollars. Sur Pendle, les volumes de transactions pour les marchés apxUSD, apyUSD et sUSDat ont déjà atteint des dizaines de millions de dollars. Cela démontre que les flux de trésorerie liés à STRC sont activement transformés en Stablecoins, actifs générateurs de rendement et produits de rendement basés sur la durée. Pour les utilisateurs DeFi, l'attrait de STRC dépasse son rendement sous-jacent d'environ 11 %. Il provient également de l'efficacité capitalistique supplémentaire générée par le fractionnement de rendement, les prêts garantis et l'effet de levier récursif.

En conséquence, la valeur d'allocation de STRC réside dans l'offre d'une compensation de rendement élevée pour les investisseurs capables d'accepter son profil de risque spécifique. L'investisseur idéal n'est pas un allocateur de gestion de trésorerie conservateur, mais plutôt un participant axé sur le rendement qui comprend la structure de crédit de Strategy, la dynamique de volatilité du BTC et les risques de composabilité DeFi. Les investisseurs recherchant un revenu en dollars sans risque trouveraient probablement STRC trop risqué. Les investisseurs disposés à souscrire une exposition au crédit liée à la trésorerie BTC en échange de flux de trésorerie sensiblement plus élevés que les actifs de crédit traditionnels, cependant, pourraient trouver STRC digne d'une recherche sérieuse et d'une considération d'allocation.

5.2 Limites de risque : crédit, volatilité, mécanismes structurels et transmission DeFi

La première couche de risque de STRC est le risque de crédit. Bien que STRC soit senior par rapport aux actions ordinaires et à certains titres privilégiés juniors au sein de la structure du capital, il reste subordonné à la dette d'entreprise et aux instruments de rang supérieur tels que STRF. Ses distributions ne sont pas non plus des paiements d'intérêts contractuels sur la dette, mais des dividendes privilégiés déclarés par le conseil d'administration et payables uniquement lorsque des fonds légalement disponibles existent. Bien que Strategy maintienne actuellement des réserves substantielles de BTC et des réserves en USD, les distributions de STRC dépendent en fin de compte de l'accès continu au financement de l'entreprise, des fenêtres des marchés de capitaux et de sa capacité de gestion du bilan. Si les conditions de financement se détériorent, les prix de STRC refléteraient probablement d'abord les préoccupations de crédit par le biais d'un élargissement des décotes.

La deuxième couche de risque provient de la compression de la couverture des actifs induite par le BTC. Les tests de résistance précédents ont montré qu'avec environ 65,34 milliards de dollars de réserves de BTC contre environ 36 milliards de dollars d'obligations combinées de dette et privilégiées, la couverture actuelle est proche de 1,82x. Une baisse de 30 % du BTC réduirait la couverture à environ 1,27x. Une baisse de 40 % la comprimerait à environ 1,09x. Une baisse de 50 % réduirait la couverture à environ 0,91x. Cela souligne à quel point la marge de sécurité de crédit de STRC dépend du prix du BTC. Une volatilité modérée du BTC peut être absorbée par les tampons du bilan, mais des baisses sévères pourraient rapidement modifier le cadre de tarification du risque du marché pour STRC.

La troisième couche de risque concerne l'efficacité du mécanisme lui-même. L'ancrage à la valeur nominale de STRC dépend du maintien par l'émetteur de niveaux de négociation proches de 100 $ via des ajustements de dividendes, des mécanismes de rachat et une gestion des émissions. Bien que ce cadre puisse fonctionner efficacement dans des conditions de marché normales, il ne s'agit pas d'une garantie inconditionnelle. Si les investisseurs concluent que les ajustements de dividendes ne compensent plus adéquatement le risque, ou si des préoccupations émergent quant à la durabilité des distributions, les prix pourraient s'écarter sensiblement de la valeur nominale. Les dispositions de rachat plafonnent les primes à la hausse, mais ne garantissent pas la stabilité à la baisse. Les droits de rachat en cas de changement fondamental offrent une protection basée sur des événements, et non un soutien de liquidité au quotidien.

La quatrième couche de risque émerge de l'intégration DeFi. Une fois que STRC Tokenisé entre dans des écosystèmes tels qu'Apyx, Saturn, Pendle et Morpho, l'exposition au crédit sous-jacent devient de plus en plus repackagée et exploitée. Les utilisateurs de Stablecoins se concentrent sur la qualité des rachats et le soutien des réserves. Les utilisateurs de Pendle se concentrent sur les attentes de rendement futur actualisées. Les utilisateurs de Morpho se concentrent sur le prix de la garantie et les seuils de liquidation. Si les décotes de STRC s'élargissent, le résultat pourrait inclure une réévaluation simultanée des réserves de Stablecoins, des ajustements brutaux des courbes PT et YT, des liquidations de garanties et des retraits de liquidité sur les marchés DeFi. Le volant d'inertie DeFi améliore l'efficacité du capital dans des conditions expansionnistes, mais peut amplifier le stress de liquidité en période de ralentissement.

5.3 Analyse de scénarios : potentiel de hausse et fragilité de STRC

Dans un scénario de marché haussier, la hausse des prix du BTC étend les réserves de BTC de Strategy, améliore les ratios de couverture des actifs et renforce la confiance du marché dans la capacité de refinancement. STRC devient plus susceptible de se négocier près ou légèrement au-dessus du pair, tandis que les taux de dividendes peuvent diminuer progressivement. La demande pour les actifs STRCx et STRCon on-chain augmente, et la TVL sur Apyx, Saturn, Pendle et Morpho s'étend. Dans cet environnement, les rendements de STRC sont principalement tirés par des distributions élevées et une modeste récupération de la valeur nominale, tandis que l'activité DeFi amplifie la demande via le fractionnement de rendement et l'efficacité des garanties.

Dans un scénario de base, le BTC reste dans une fourchette tandis que les fenêtres de financement de Strategy restent ouvertes sans expansion significative. STRC continue de se négocier avec une décote modeste, les rendements restant supérieurs aux marchés de crédit traditionnels. La demande DeFi persiste, mais la croissance de l'écosystème dépend davantage d'une liquidité authentique et de l'adoption du protocole que d'une spéculation purement axée sur l'APY. Dans cet environnement, STRC se comporte principalement comme un actif de crédit à haut rendement valorisé sur la base des flux de trésorerie et de la compensation du risque.

Dans un scénario de marché baissier, les baisses du BTC réduisent la valeur des réserves de BTC de Strategy, exercent une pression sur les valorisations des actions ordinaires MSTR et augmentent les coûts de financement des titres privilégiés. Les décotes de STRC s'élargissent à mesure que les marchés exigent des rendements plus élevés, réduisant l'efficacité des nouvelles émissions. Sur la chaîne, les APY implicites de Pendle peuvent augmenter fortement, les Stablecoins peuvent se négocier avec une décote, les valeurs des garanties peuvent se détériorer et la TVL DeFi peut se contracter. Dans cet environnement, STRC passe d'une thèse d'allocation de rendement à un exercice de gestion du risque de crédit, les marchés se concentrant sur les ratios de couverture des actifs, la force des réserves en USD, la continuité des dividendes et la capacité de STRCx à continuer de se négocier près de la valeur nominale.

Dans un scénario de stress sévère, des baisses rapides du BTC, un élargissement des décotes de STRC, des rachats de Stablecoins et des liquidations DeFi en cascade se produisent simultanément. Le risque clé ici n'est pas simplement la baisse des prix des actifs, mais une réévaluation synchronisée sur plusieurs marchés. Les marchés de la finance traditionnelle élargissent les spreads de crédit de STRC. Les marchés de prêt DeFi réduisent les valeurs des garanties. Pendle réévalue les rendements futurs. Morpho et les protocoles associés déclenchent des liquidations. Si la liquidité on-chain devient altérée lors d'un tel événement, les actifs STRC Tokenisés pourraient se négocier avec des décotes sensiblement plus larges que le STRC natif lui-même, créant des frictions de rachat supplémentaires et des distorsions d'arbitrage.

5.4 Implications à long terme : de l'instrument de financement BTC à l'infrastructure de crédit numérique

Du point de vue de Strategy, STRC représente la standardisation d'un nouveau module de financement de trésorerie BTC. Les actions ordinaires servent le capital à risque bêta élevé. Les obligations convertibles servent le capital axé sur la volatilité et l'optionalité. La dette sert le capital de crédit traditionnel. STRC, quant à lui, cible les investisseurs en actions privilégiées axés sur le rendement. Tant que les marchés continuent d'accepter cette structure, Strategy peut diversifier son empilement de financement au-delà des actions ordinaires, réduire la dépendance à une source de financement unique et continuer à convertir les entrées des marchés de capitaux en expansion des réserves de BTC.

Plus important encore, STRC relie le crédit d'entreprise publique, les réserves de BTC, les flux de trésorerie des actions privilégiées et l'infrastructure de rendement DeFi en une architecture de crédit inter-marchés. La finance traditionnelle fournit l'émetteur, le cadre juridique et les distributions en espèces. Les réserves de BTC fournissent le récit d'actif et le fondement de crédit. Les protocoles DeFi fournissent la décomposition du rendement, le financement des garanties et la réutilisation de la liquidité. Si cette structure mûrit avec succès, d'autres entreprises de trésorerie BTC ou des structures d'entreprise plus larges basées sur des réserves pourraient éventuellement émettre des instruments similaires, créant une toute nouvelle catégorie d'actifs de crédit on-chain.

Du point de vue de l'écosystème de rendement BTC plus large, STRC introduit une nouvelle voie importante. Le BTC lui-même reste non générateur de rendement, mais les instruments de crédit d'entreprise construits autour des réserves de BTC peuvent générer des flux de trésorerie distribuables, qui peuvent ensuite entrer dans la DeFi via la Tokenisation. Historiquement, la BTCFi s'est fortement appuyée sur les marchés de prêt, les wrappers de type staking, les ponts ou les produits structurés. STRC introduit un modèle différent : une couche de rendement liée au BTC générée par les structures de capital d'entreprises publiques. Il ne modifie pas la nature non génératrice de rendement du BTC, mais transforme plutôt les réserves de BTC en actifs générateurs de rendement finançables, distribuables et composables via le bilan d'une entreprise de trésorerie BTC.

En fin de compte, toute conclusion d'investissement concernant STRC doit rester mesurée. L'instrument combine trois attraits majeurs : un rendement élevé, un ancrage à la valeur nominale et une composabilité DeFi. Dans le même temps, il comporte trois risques majeurs : l'exposition au crédit de Strategy, la volatilité du BTC et la dynamique de l'effet de levier on-chain. Si STRC continue de se négocier près de 100 $ à long terme, que les distributions restent stables, que l'AUM on-chain croît régulièrement et que les APY implicites de Pendle restent raisonnablement alignés sur les rendements sous-jacents, le marché validerait effectivement à la fois sa structure de crédit et son potentiel d'expansion DeFi. Si des APY élevés sont principalement tirés par des incitations à court terme, une faible liquidité ou un effet de levier récursif, tandis que les décotes de STRC et le stress de verrouillage DeFi s'élargissent simultanément, les investisseurs doivent se méfier d'une prospérité alimentée par l'effet de levier déguisée en rendement durable.

Le potentiel de hausse ultime pour STRC est de devenir un actif de crédit fondamental au sein de l'écosystème de rendement BTC. Sa plus grande fragilité est que le même volant d'inertie qui stimule l'expansion dans des conditions favorables pourrait également devenir le mécanisme par lequel le risque se propage en période de stress.

Source :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, fournissant un contenu approfondi pour les lecteurs, notamment des analyses techniques, des perspectives de marché, des recherches sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques. Avertissement Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate n'est pas responsable des pertes ou dommages résultant de ces décisions.