Synthèse

-

En juin 2026, la volatilité a dominé les marchés mondiaux, sur fond de détente géopolitique relative et de taux d’intérêt toujours élevés. Les marchés crypto ont poursuivi leur divergence structurelle, le capital institutionnel restant en retrait.

-

Les flux d’ETF ont enregistré des sorties nettes en fin de mois. Les ETF Spot Bitcoin et Ethereum ont été sous pression, reflet d’une réduction généralisée de l’exposition institutionnelle au risque crypto.

-

Une rotation sectorielle s’est opérée sur les marchés actions mondiaux : les leaders de l’IA ont corrigé après leurs sommets, tandis que les secteurs défensifs comme la santé ont surperformé. L’or et le pétrole brut se sont affaiblis, les matières premières affichant une divergence marquée.

-

Les marchés de prédiction et les RWAs orientés consommateurs se sont renforcés. L’écosystème Polymarket a continué de croître, et Physical TCG a accéléré l’on-chainisation des objets de collection physiques.

-

Les régulateurs mondiaux et la finance traditionnelle accélèrent l’intégration de la blockchain. Les trois grandes banques japonaises avancent sur un stablecoin en yen, et la SEC américaine lance un pilote réglementaire pour le trading d’actions tokenisées.

-

Gate s’impose comme premier canal de distribution hebdomadaire pour Polymarket Builders, les exchanges devenant un relais clé pour l’acquisition d’utilisateurs et la liquidité sur les marchés de prédiction.

1. Tendances macro du marché

1.1 La situation au Moyen-Orient accentue la prudence institutionnelle face à la volatilité

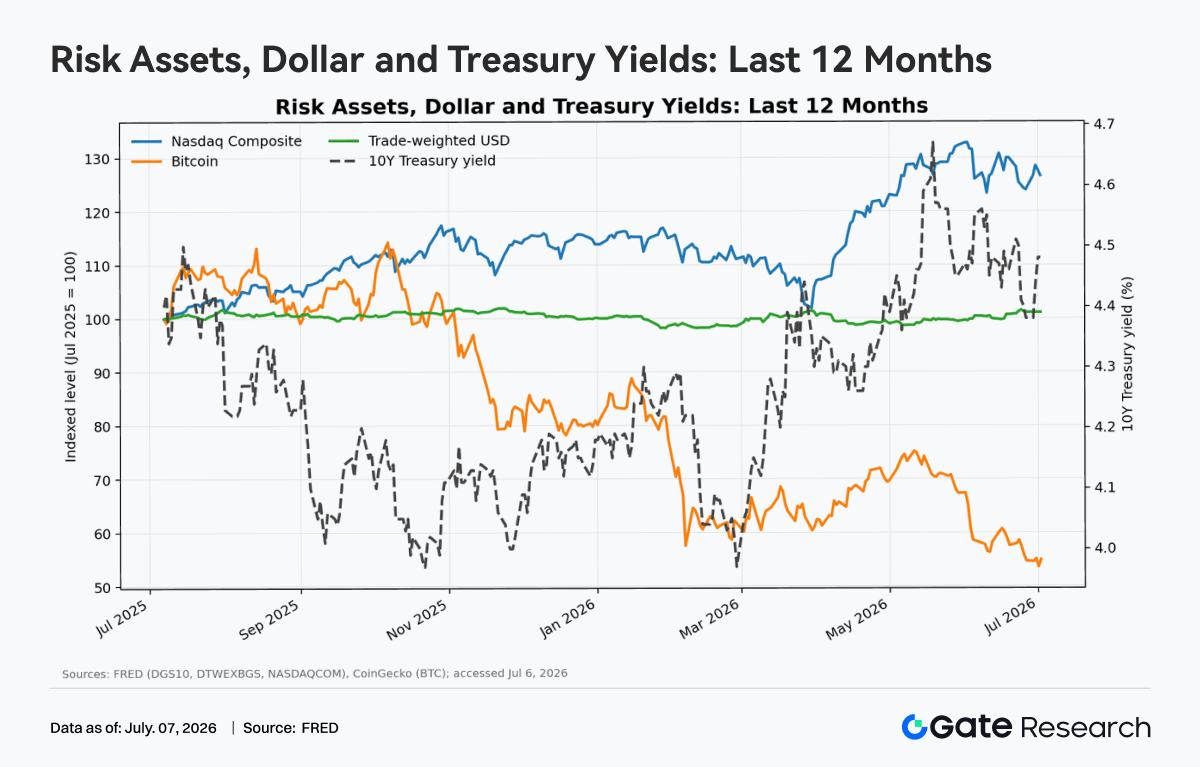

En juin, la situation au Moyen-Orient a continué de perturber les marchés, mais la progression des espoirs de cessez-le-feu en fin de mois a entraîné un net repli du pétrole et une réduction des primes de risque. Le contexte macroéconomique reste ainsi marqué par une accalmie géopolitique, la persistance de taux élevés et une pression sur les valorisations de croissance. Dans ce cadre, le marché crypto n’a pas bénéficié de catalyseur positif net. Les investisseurs institutionnels privilégient la maîtrise de la volatilité et attendent davantage de visibilité sur la politique et l’appétit pour le risque. En conséquence, la volatilité et la divergence structurelle ont dominé en juin.

1.2 Flux ETF : sorties nettes en fin de mois, refroidissement marqué de l’appétit pour le risque institutionnel

Les flux ETF de juin 2026 confirment le refroidissement du marché. Du 9 juin au 3 juillet, la majorité des séances ont vu des sorties nettes, avec un pic de retraits du 24 au 26 juin, signe d’une réduction significative de l’exposition institutionnelle aux actifs crypto en fin de mois.

Les ETF Spot Bitcoin restent la principale source de sorties, représentant l’essentiel du mouvement. Les ETF Ethereum, bien que plus petits, contribuent aussi majoritairement négativement. Les institutions adoptent donc une posture prudente sur l’ensemble du secteur crypto, au-delà de simples ajustements d’actifs isolés.

Un rebond est observé le 3 juillet, atténuant le pessimisme extrême à court terme. Mais la tendance de fin juin traduit toujours un comportement institutionnel de « réduction du risque d’abord, observation ensuite ». La faiblesse des flux ETF en juin a pesé sur l’appétit pour le risque du marché crypto.

1.3 Tendances des marchés mondiaux de capitaux

1.3.1 Indices actions majeurs : volatilité accrue, amorce de reprise fin juin-début juillet

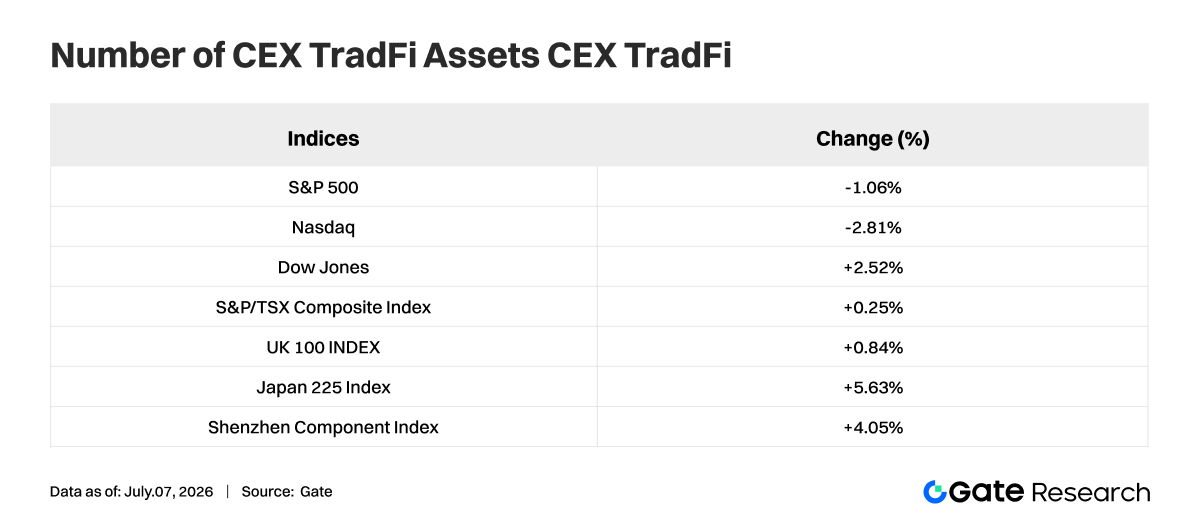

Juin 2026 n’a pas été une progression linéaire sur les marchés actions mondiaux, mais une phase de forte volatilité et de divergence régionale. Les trois grands indices américains ont divergé : Dow Jones +2,52 %, S&P 500 -1,06 %, Nasdaq Composite -2,81 %. Le marché est passé d’une focalisation sur la croissance à une réallocation entre valeur et croissance.

Globalement, juin a vu une compression des valorisations suivie d’une amélioration du sentiment. L’appétit pour le risque subsiste, mais la valorisation n’est plus portée par un seul récit de croissance. Pour les institutionnels, le contexte favorise l’allocation équilibrée et la rotation sectorielle plutôt que des paris massifs sur la volatilité.

Au niveau des titres, les leaders de l’IA ont connu une correction marquée : Nvidia -14,30 %, Microsoft -12,42 %, Broadcom -25,12 %, Micron -7,44 % (du 2 juin au 6 juillet 2026). Les prises de bénéfices sur l’IA se sont accrues.

Apple (-0,17 %), Google (-1,18 %), Meta (-3,65 %) et Amazon (-5,17 %) ont mieux résisté, preuve que le marché distingue entre valeurs à forte attente et grandes plateformes à cash-flow stable. Le récit IA subsiste, mais la prime de valorisation diminue.

La santé a surperformé : Eli Lilly +14,94 %, bien au-dessus des leaders technologiques. Le capital privilégie les actifs alliant croissance et défense. En juin, la rotation sectorielle est nette, les institutions délaissant les positions encombrées au profit de segments à valorisation équilibrée et visibilité accrue.

1.3.3 Or : recul de la prime refuge, affaiblissement des métaux précieux

Les métaux précieux ont nettement reculé en juin : or -10,24 %, argent -13,46 %, platine -15,87 %. Sur le mois, la tendance est uniformément baissière, les flux refuge et les anticipations de détente s’étant essoufflés.

Ce mouvement ne remet pas en cause la logique long terme de l’or mais traduit des prises de bénéfices sur les actifs refuges. La volatilité des actifs risqués n’a pas généré de panique systémique, tandis que les anticipations sur l’inflation, la croissance et les politiques se sont fragmentées, affaiblissant le récit haussier sur l’or.

En juin, l’or a donc consolidé à la baisse, sans effondrement de tendance. Sa valeur de couverture long terme demeure, mais à court terme, les métaux précieux passent en observation, en attente de nouveaux catalyseurs.

1.3.4 Matières premières : chute du pétrole, résilience du cuivre et du gaz naturel

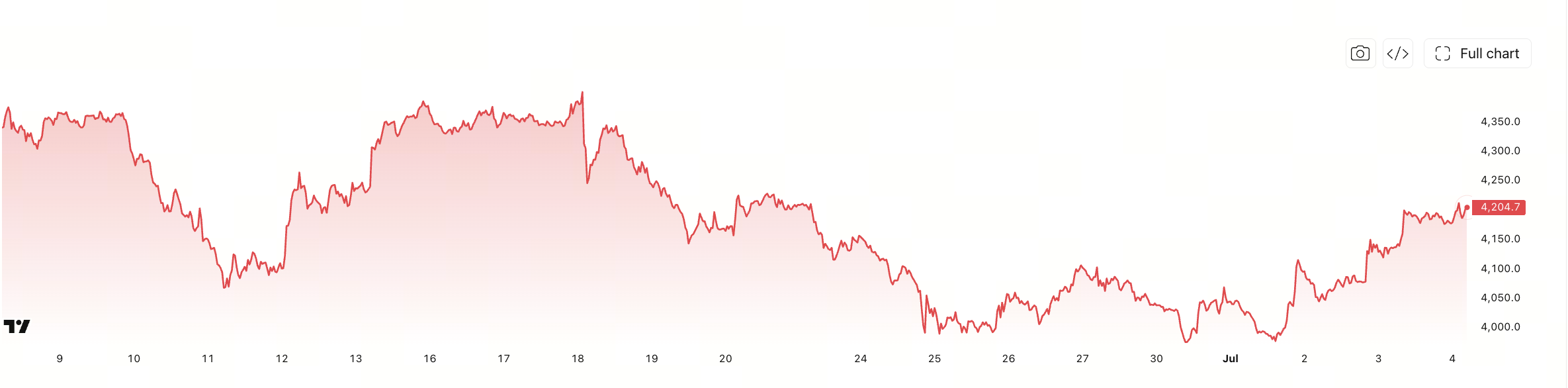

La divergence s’est accentuée sur les matières premières. L’énergie a le plus souffert : pétrole brut léger -38,99 %, avec une chute marquée fin juin, la prime d’offre et géopolitique s’étant dissipée. Ce repli a pesé sur l’ensemble des matières premières.

Mais gaz naturel (+12,49 %) et cuivre (+11,58 %) ont résisté, preuve que la demande industrielle n’a pas flanché. Le marché ne parie plus sur une hausse généralisée des ressources, mais sélectionne par produit. En juin 2026, le marché des matières premières passe d’un rallye généralisé à une tarification structurelle, la correction de l’énergie et la solidité des métaux industriels étant les signaux clés.

2. Analyse des secteurs phares

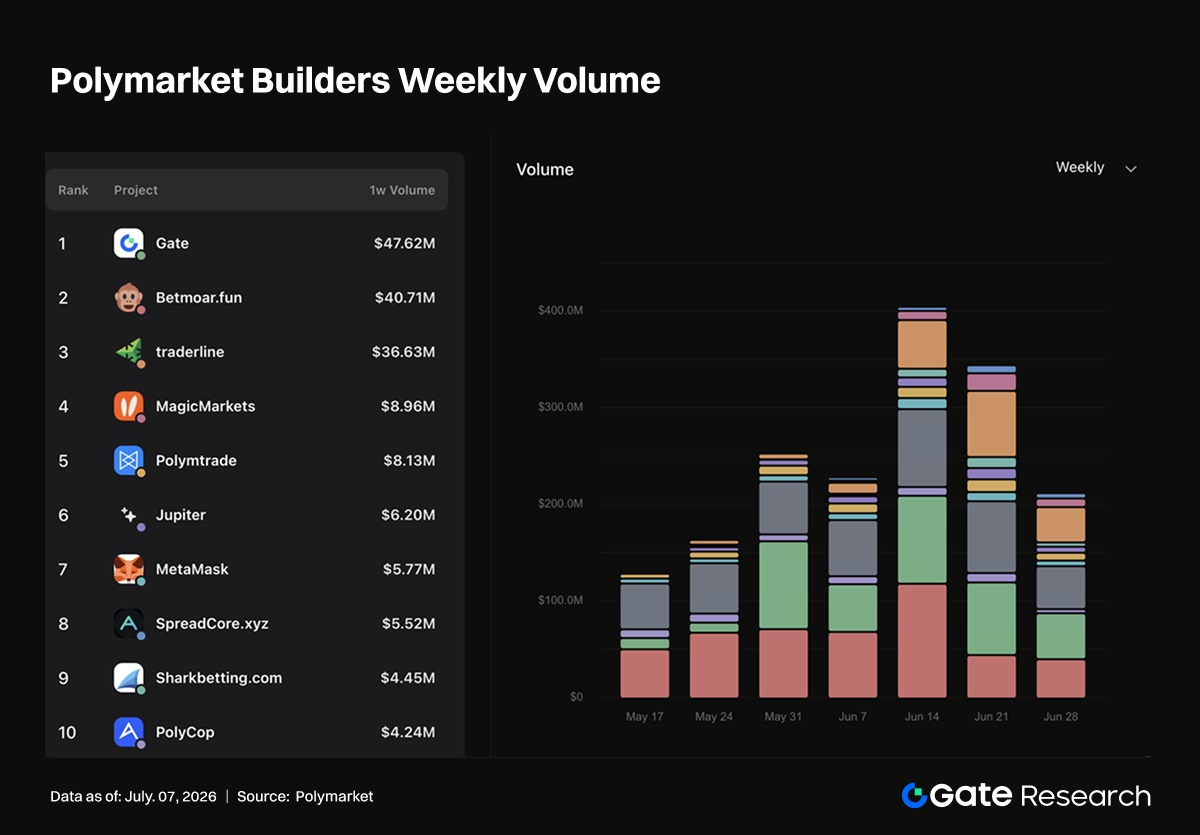

2.1 Polymarket : Gate, premier canal hebdomadaire, symbole de la financiarisation des canaux

La structure des canaux Polymarket Builders évolue. Gate s’impose comme premier canal externe par volume hebdomadaire, deuxième mensuel, et leader sur le volume cumulé. Les marchés de prédiction élargissent leurs sources de trafic, des communautés crypto-natives vers une structure multi-entrée (exchanges, wallets, agrégateurs, outils on-chain). Polymarket devient un produit redistribué par l’infrastructure crypto.

La croissance de Gate illustre la pénétration concrète des CEX sur Polymarket. Les exchanges offrent comptes, soldes, éducation, données et diffusion d’événements, simplifiant l’accès aux marchés de prédiction. Ils intègrent cette brique à leur gamme (spot, contrats, gestion de patrimoine, Alpha, nouveaux tokens).

Un wallet CEX concurrent, bien que derrière en volume, représente près de 40 % des adresses actives hebdomadaires, preuve de la capacité des wallets affiliés à diffuser massivement les points d’entrée. Les utilisateurs wallet, experts on-chain, sont adaptés aux marchés événementiels à petits montants, mobilisables par airdrops, points, tâches et incentives. Pour Polymarket, les CEX comme Gate apportent du capital retail, les wallets des adresses on-chain : volume et base utilisateurs progressent sur deux axes complémentaires.

Les outils on-chain (Jupiter, MetaMask, Axiom) gagnent aussi en influence, couvrant les utilisateurs DeFi avancés (arbitrage, signature, stratégie). Ce segment, moins rapide en croissance, est crucial pour la profondeur de marché, la découverte des prix et les scénarios long tail.

Les grands événements (Coupe du monde) amplifient la compétition des canaux : les CEX attirent via événements, tâches, classements, pools de récompenses ; les wallets via tâches et identité on-chain ; les agrégateurs et front ends via outils avancés. Ces pics de trafic sont un test de conversion pour chaque canal.

Au total, Polymarket Builders entre dans une phase de financiarisation des canaux. La plateforme fournit marchés et infrastructure, les Builders externes recrutent les utilisateurs. Gate domine le volume hebdomadaire, Bitget Wallet la diffusion d’adresses, et la croissance de Jupiter, MetaMask, Axiom maintient l’influence DeFi sur la profondeur et le trading outillé.

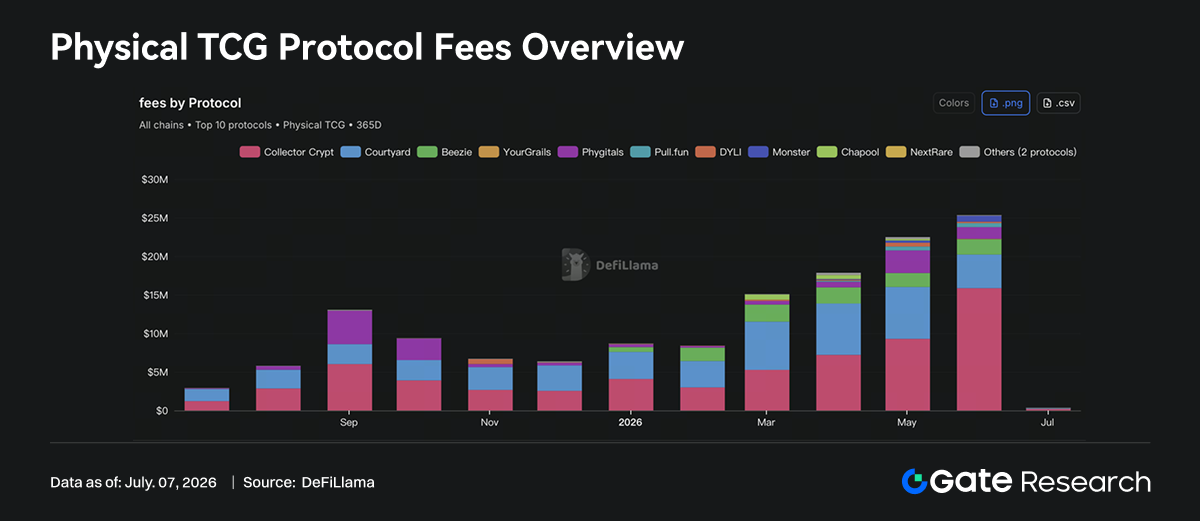

2.2 Physical TCG : l’on-chainisation des cartes à collectionner physiques s’impose comme RWA consommateur

Physical TCG s’impose comme catégorie de niche emblématique entre RWA et consommation on-chain. Selon DeFiLlama, les protocoles Physical TCG ont généré plus de 25 millions $ de frais en juin, issus de la vente de cartes physiques, d’ouverture de packs, de conservation, de rachat, du trading secondaire et des commissions, sur un modèle proche de l’e-commerce et du trading de collectibles on-chain.

Physical TCG a connu une forte expansion : frais mensuels de 3,08 millions $ en juillet 2025 à 25,34 millions $ en juin 2026. La croissance s’accélère à partir de mars 2026, marquant un changement d’échelle.

La structure est très concentrée : Collector Crypt génère 15,87 millions $ (63 % du total), Courtyard 4,36 millions $ (17 %), Beezie 1,99 million $ (8 %), Phygitals 1,52 million $ (6 %). Les quatre leaders cumulent plus de 90 % des frais, un schéma similaire à l’essor du marché NFT, où l’inventaire, l’expérience et la reconnaissance marché captent utilisateurs et liquidité.

Collector Crypt, moteur principal, combine ouverture de packs physiques, conservation et marché de trading on-chain. Les utilisateurs achètent des droits sur un actif physique réel, conservable, échangeable et négociable, non une simple image NFT.

Courtyard, plus axé tokenisation/trading de collectibles physiques, reste le deuxième acteur. La difficulté de l’on-chainisation réside dans la garantie de l’existence, de l’état, du rachat et de la liquidité des cartes physiques, conditions nécessaires à l’évolution vers un marché financier de collectibles.

D’autres protocoles (Beezie, Phygitals, Pull.fun, Monster, DYLI) forment un second cercle, avec des modèles similaires sur différentes blockchains (Base, Solana, Polygon, MegaETH, Abstract, Avalanche).

Solana domine la répartition par chaîne (17,39 millions $ sur 30 jours, soit 69 %), devant Polygon (4,36 millions $) et Base (2,02 millions $). L’attractivité dépend du gas, du TPS, de l’expérience wallet, des rampes fiat, de la viralité sociale et de la base NFT/collectibles.

La croissance de Physical TCG repose sur une demande de collectionneurs offline déjà mature (Pokemon, sport, jeux). Les protocoles on-chain offrent règlement rapide, transparence de la propriété, circulation fractionnée et gameplay renforcé. L’assemblage de pack opening/gacha, conservation/rachat et marché secondaire rapproche Physical TCG d’un modèle e-commerce de collectibles négociables.

Les risques sont surtout off-chain : conservation, authenticité, grading, exécution des rachats, transport, protection consommateur. Les mécaniques gacha/pack opening posent aussi des enjeux de régulation. Plus la croissance est rapide, plus la transparence sur l’inventaire, la tarification, le rachat et la fiabilité est cruciale. Si ces points sont maîtrisés, Physical TCG peut devenir la première catégorie RWA consommateur à générer des revenus réels à grande échelle.

3. Actualités sectorielles

3.1 Warsh à la Fed : un style plus hawkish, focus sur la crédibilité du dollar et la discipline budgétaire

Le 17 juin, Kevin Warsh a présidé sa première réunion FOMC. Les taux sont restés à 3,50 %-3,75 %, mais le message clé est le retour à un cadre « prévention de nouvelle hausse » plutôt qu’« attente de baisse ». Les projections montrent que 9 membres anticipent au moins une nouvelle hausse en 2026, et la mention d’une baisse de taux possible a disparu.

L’ère Warsh se distingue par une communication axée sur la crédibilité du dollar, la discipline du bilan et la prévention de l’inflation, par opposition au pragmatisme de l’ère Powell, centré sur la gestion du risque et la flexibilité en fonction des données.

3.1.1 Impact sur les actifs financiers

La Fed version Powell a alterné politique accommodante, resserrement rapide puis dépendance aux données, équilibrant emploi, stabilité financière et inflation. Warsh privilégie la crédibilité du dollar, la discipline du bilan et un cadre de règles. Le marché anticipe une Fed plus hawkish, attentive aux taux longs et à la revalorisation autonome des actifs risqués.

La corrélation entre dollar, Treasuries, techs et crypto dépend de la liquidité mondiale en dollar. Hausse des Treasuries à 10 ans = attrait du cash dollar, pression sur les financements hors US, matières premières et crypto. Techs et bitcoin, actifs à duration longue, dépendent de la liquidité et des anticipations de croissance. Ils progressent ensemble quand les taux réels baissent, et corrigent ensemble quand les taux montent.

3.1.2 Compression des valorisations sous taux élevés

Les taux élevés réduisent la valorisation des actifs risqués via la hausse du taux d’actualisation (baisse de la valeur présente, P/E, P/S, multiples crypto) et la substitution d’actifs (exigence de prime de risque accrue). Plus la croissance attendue d’un actif est forte, plus il est sensible aux taux.

Sous Powell, le marché regardait le calendrier et l’ampleur des baisses de taux ; sous Warsh, le focus se déplace vers la crédibilité du dollar, la discipline budgétaire et le maintien de taux longs élevés. Pour les techs et les cryptos, le point clé est la trajectoire des taux réels, du dollar, de la liquidité et des résultats. Si les taux restent élevés et la croissance ralentit, la compression des valorisations se poursuit ; si l’inflation baisse, que les taux réels reculent et que les résultats tiennent, les techs rebondissent, suivies des cryptos.

3.2 Stablecoin yen : les trois grandes banques japonaises accélèrent, la compétition stablecoin atteint le niveau souverain

Le 10 juin, Reuters a annoncé que Mitsubishi UFJ, Sumitomo Mitsui et Mizuho prévoient d’émettre un stablecoin yen d’ici mars 2027, avec le soutien du régulateur. Ce projet marque le passage de la compétition stablecoin d’un outil dollar crypto à une brique d’infrastructure impliquant banques, régulateurs et monnaies souveraines.

3.2.1 Le stablecoin yen, encore en phase exploratoire

Le marché des stablecoins reste dominé par le dollar, les alternatives non-dollar peinant à s’imposer faute d’usages, de liquidité et de cadre réglementaire. L’émission conjointe par les trois grandes banques fait passer le stablecoin yen du stade start-up à l’expérimentation d’infrastructure bancaire, avec une intégration potentielle dans les paiements domestiques, le financement du commerce et le règlement international.

Le Japon a encadré très tôt l’émission de stablecoins, réservée aux banques, prestataires de transfert ou sociétés de fiducie, avec droit de remboursement explicite. Le modèle japonais privilégie la sécurité, la conformité et la protection utilisateur, avant l’élargissement des usages.

Le stablecoin yen devient ainsi une brique d’infrastructure de paiement, avec des usages potentiels dans les paiements d’entreprise, les transferts internationaux, le règlement supply chain et la compensation inter-institutionnelle. Il pourrait réduire les coûts de paiement et devenir la couche de financement du règlement de titres tokenisés.

3.2.2 Vers un usage asiatique et commercial du stablecoin yen

Le gouvernement japonais intègre le stablecoin yen à une stratégie de règlement asiatique. L’enjeu : renforcer la place du yen dans les paiements régionaux, jusque-là dominés par le dollar. Mais la concurrence sera rude, le dollar bénéficiant d’effets de réseau et d’une liquidité mondiale. Le stablecoin yen doit encore résoudre l’absence d’usages, la faible liquidité on-chain, la complexité réglementaire et l’évolution des habitudes (cash et cartes restant dominants au Japon).

3.3 SEC américaine : vers un pilote réglementaire sur le trading d’actions tokenisées

Le 17 juin, Reuters a révélé que la SEC prépare une politique d’« exemption d’innovation » pour permettre aux acteurs crypto de tester le trading d’actions tokenisées sur blockchain, sur période et périmètre définis.

Ce dispositif ne signifie pas « passage immédiat des actions on-chain », mais un tournant du régulateur vers une logique sandbox. Il ouvre la voie à des ATS, brokers, agents de transfert, dépositaires et plateformes d’émission on-chain conformes, tout en limitant les risques.

Le cœur de l’enjeu n’est pas la simple réplication d’actions existantes, mais la refonte des infrastructures de règlement, avec pour objectif des horaires élargis, un règlement quasi temps réel, la propriété on-chain et le collatéral composable.

3.3.1 Opportunités et contraintes

L’autorisation de pilotes reconnaît la validité technique de la tokenisation de titres. Les bénéficiaires potentiels sont Securitize, Ondo, Robinhood, les CEX américains et les bourses traditionnelles.

Mais la pérennité dépendra de la nature juridique du token : s’il ne confère qu’une exposition prix, l’investisseur n’a aucun droit actionnaire réel ; s’il représente l’action, il faut des mécanismes de conservation, d’enregistrement, de rachat et de transmission des droits.

3.3.2 Potentiel et risques

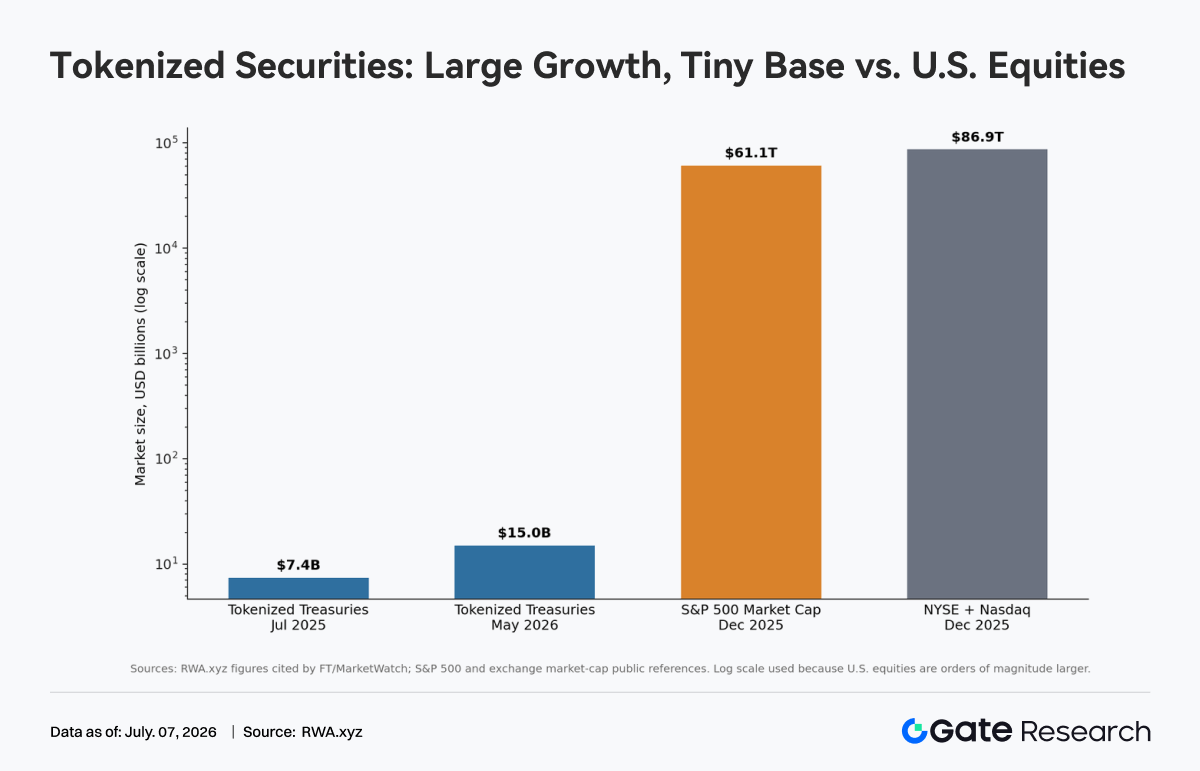

À court terme, l’impact sera surtout narratif. Les Treasuries tokenisés sont passés de 7,4 à 15 milliards $ en un an, mais cela reste marginal face au marché actions US. Les opportunités résident dans la gestion de cash on-chain, l’utilisation des titres comme collatéral DeFi et l’exposition 24/7 aux actions US.

Le principal risque est la fragmentation du marché et l’arbitrage réglementaire. Le défi pour la SEC sera de garantir l’équilibre entre innovation et concurrence loyale.

En résumé, ce pilote serait une étape clé pour les RWA, mais il s’agit d’une expérimentation d’infrastructure, non d’une ouverture immédiate du trading actions 24/7 pour le grand public. La réussite dépendra de la boucle droits actionnaires, conservation, rachat, règlement, information et régulation croisée.

Sources :

Gate Research est une plateforme de recherche blockchain et cryptomonnaie qui propose des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques approfondies.

Avertissement

L’investissement sur les marchés des cryptomonnaies comporte un risque élevé. Il est essentiel de mener ses propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages liés à de telles décisions.