Sinyal Terbaru: Peralihan Wall Street dari “Alokasi” ke “Produktisasi”

Selama dua tahun terakhir, istilah “masuk institusi” sering diartikan sebagai “pembelian Spot ETF.” Namun, perkembangan terbaru menandai fase baru: Wall Street kini beralih dari alokasi pasif menjadi penciptaan produk aktif.

Pada 14 April 2026, Goldman Sachs mengajukan dokumen pendaftaran untuk Goldman Sachs Bitcoin Premium Income ETF, yang pada dasarnya mengonversi volatilitas Bitcoin menjadi Keuntungan yang dapat didistribusikan. Di sisi lain, Morgan Stanley mendorong alokasi Bitcoin melalui produk proprietary dan jaringan penasihat kekayaannya, memperluas arus modal dari platform perdagangan ke sistem manajemen aset tradisional.

Hal ini menandai perubahan fundamental:

Aset kripto tidak lagi hanya “instrumen yang dapat diperdagangkan”—tetapi telah direkayasa menjadi “produk yang dapat dipasarkan.” Ketika industri memasuki tahap industrialisasi produk, struktur modal akan bertransisi dari arus perdagangan jangka pendek menjadi arus Alokasi Aset jangka menengah dan panjang.

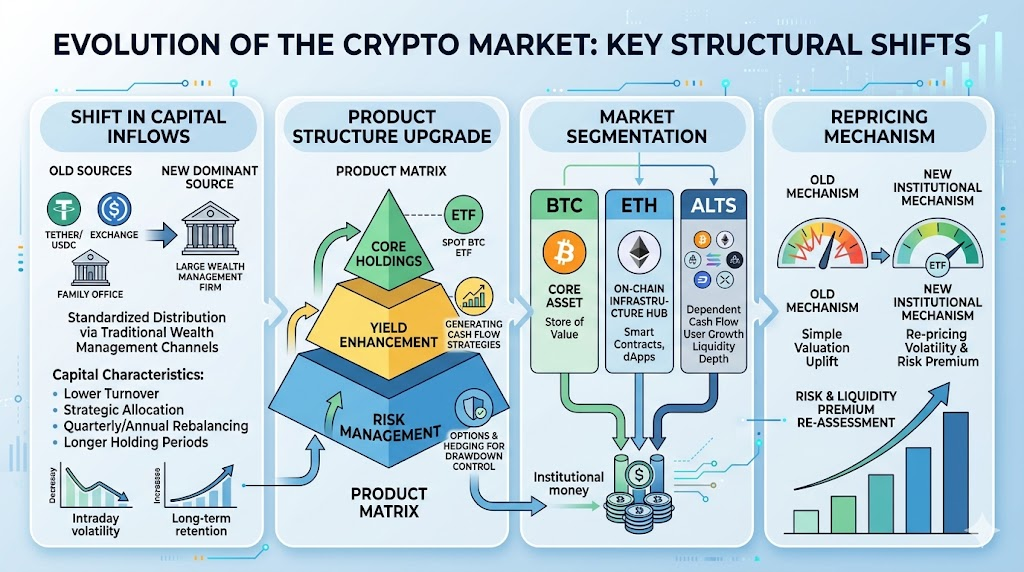

Restrukturisasi Masuk Modal: Dari Likuiditas On-Chain Native ke Distribusi Manajemen Aset Tradisional

Secara historis, modal masuk ke pasar kripto melalui tiga jalur utama:

- Penerbitan Stablecoin dan migrasi on-chain

- Dana Spot dan Futures di exchange

- Investasi langsung terbatas dari kantor keluarga dan individu bernilai tinggi

Kini, jalur keempat—dan berpotensi terbesar—telah muncul:

Distribusi terstandarisasi melalui saluran manajemen kekayaan tradisional.

Perkembangan ini membawa tiga dampak utama:

- Profil modal: bergeser dari dana dengan turnover tinggi dan didorong sentimen menjadi alokasi strategi dengan turnover menengah dan rendah.

- Ritme modal: beralih dari “volatilitas intraday berbasis berita” ke “rebalancing kuartalan dan tahunan.”

- Stabilitas modal: setelah dana melalui komite investasi dan tinjauan kepatuhan, siklus retensi biasanya jauh lebih panjang.

Kesimpulannya, pasar kini tidak hanya mengandalkan “narasi baru untuk menarik pengguna baru,” tetapi memanfaatkan “saluran distribusi baru untuk memperluas AUM.”

Evolusi Struktur Produk: Spot ETF, ETF Penghasil Imbal Hasil, dan Sinergi Derivatif

Fokus utama saat ini bukan pada satu ETF, tetapi pada kemunculan matriks produk.

Secara struktural, Wall Street membangun sistem tiga lapis: “posisi inti + peningkatan imbal hasil + hedging risiko”:

- Posisi inti: Spot BTC ETF sebagai alokasi dasar untuk memenuhi permintaan arah

- Peningkatan imbal hasil: strategi seperti covered calls mengubah volatilitas menjadi arus kas, menarik modal yang menghindari risiko

- Manajemen risiko: opsi, structured notes, dan alat hedging lintas aset mengendalikan drawdown portofolio

Hal ini akan mengubah perilaku pelaku pasar:

- Pada fase bull, produk penghasil imbal hasil dapat “menjual potensi kenaikan,” sehingga menahan pergerakan short squeeze ekstrem.

- Saat konsolidasi, premi opsi dan narasi dividen dapat meningkatkan retensi modal.

- Pada periode penurunan, rebalancing institusi dapat memperkuat korelasi, mendorong de-risking secara sinkron.

Dengan demikian, variabel utama pasar tidak lagi sekadar “apakah ada modal baru,” melainkan “dalam bentuk produk apa modal baru masuk?”

Pendalaman Stratifikasi Pasar: BTC sebagai Inti, ETH sebagai Hub, Altcoin sebagai Beta Tinggi

Modal Wall Street biasanya memprioritaskan Aset dengan likuiditas dan kepatuhan tinggi, memperdalam stratifikasi pasar kripto:

- Tingkat pertama: BTC sebagai Aset inti. Arus institusi terkonsentrasi pertama dan paling besar pada BTC, memperkuat statusnya sebagai “aset makro digital.”

- Tingkat kedua: ETH sebagai Aset hub. ETH berperan sebagai penghubung ekosistem Beta dan aplikasi, mendapat manfaat dari pengakuan institusi atas infrastruktur on-chain.

- Tingkat ketiga: Altcoin sebagai Beta tinggi. Altcoin tetap gesit, tetapi valuasinya akan lebih bergantung pada arus kas aktual, pertumbuhan pengguna, dan kedalaman likuiditas—premi narasi murni akan berkurang.

Hal ini akan mengubah pola klasik “bull run altcoin secara luas.” Ke depan, pasar kemungkinan akan didominasi oleh “aset inti dengan tren bull stabil + lonjakan aset tematik,” bukan rally pasar secara menyeluruh.

Mekanisme Penetapan Harga yang Berubah: Volatilitas sebagai Aset dan Penetapan Ulang Premi Risiko

Seiring ETF berfokus pada imbal hasil semakin berkembang, volatilitas menjadi aset yang dihargai secara sistematis.

Sebelumnya, pasar menitikberatkan pada “pergerakan harga Spot.” Kini, perhatian juga harus beralih ke “permukaan volatilitas tersirat,” “pasokan penjual opsi,” dan “perubahan struktur tenor.” Hal ini mendorong dua jenis penetapan ulang harga:

- Penetapan ulang premi risiko: risiko yang dapat dikemas ke dalam produk akan mengalami penurunan premi.

- Penetapan ulang premi likuiditas: Aset dengan likuiditas yang kurang untuk menyerap arus institusi mungkin akan mengalami kenaikan diskon.

Institusionalisasi bukan sekadar “menaikkan valuasi”—tetapi “menata ulang valuasi.”

Aset yang masuk dalam produk terstandarisasi dan kerangka risiko lebih mungkin menarik modal jangka panjang; sementara aset di segmen dengan transparansi dan likuiditas rendah berisiko terpinggirkan.

Risiko Utama dalam Struktur Baru: Ketidakcocokan Likuiditas dan Narasi yang Terlalu Panas

Masuknya Wall Street secara struktur memang positif, namun risiko tetap ada. Risiko utama yang perlu dipantau:

- Ketidakcocokan likuiditas: likuiditas tinggi pada saham produk tidak menjamin hal yang sama pada Aset dasar saat tekanan pasar.

- Risiko konsentrasi: fokus modal yang berlebihan pada beberapa Aset inti dapat memperkuat “winner-takes-all” dan menguras Aset yang lebih lemah.

- Risiko umpan balik derivatif: penjualan opsi di pasar satu arah dapat memicu arus hedging, memperkuat volatilitas jangka pendek.

- Risiko kebijakan dan kepatuhan: perubahan regulasi dapat langsung memengaruhi pasokan produk, cakupan distribusi, dan kerangka valuasi.

Penilaian pasar kini membutuhkan lebih dari sekadar bertanya “apakah institusi sudah masuk?”—penting untuk menilai apakah “modal institusi berkelanjutan, dapat diskalakan, dan tangguh lintas siklus.”

Cara Investor Merespons: Kerangka Kerja Praktis “Struktur Modal Utama”

Dalam siklus baru ini, alihkan fokus penelitian Anda dari “harga dulu” menjadi “struktur modal dulu.”

Gunakan daftar periksa berikut untuk pemantauan mingguan:

- Apakah arus masuk bersih Spot BTC ETF dan yield ETF bergerak selaras?

- Apakah total pasokan Stablecoin dan cadangan Stablecoin di exchange naik bersama?

- Apakah ada pergeseran struktural dalam dominasi BTC atau kekuatan ETH/BTC?

- Apakah volatilitas tersirat pasar opsi menyimpang dari tren Spot?

- Apakah rally altcoin disertai perdagangan yang lebih dalam, bukan hanya lonjakan sentimen?

Untuk manajemen portofolio, terapkan kerangka “inti + satelit”:

- Posisi inti: fokus pada Aset dengan likuiditas tinggi untuk eksposur lintas siklus

- Posisi satelit: ikut serta dalam rotasi tematik, namun dengan kontrol TP/SL yang lebih ketat

- Jika indikator modal menyimpang, prioritaskan deleveraging daripada mengejar keuntungan tahap akhir

Pada akhirnya, batas atas Keuntungan Anda tidak ditentukan oleh berapa banyak tren populer yang Anda tangkap, melainkan apakah Anda menjaga disiplin pada titik infleksi struktur modal.

Kesimpulan

Dengan masuknya Wall Street secara penuh, pasar kripto beralih dari “narasi-driven” ke “struktur-driven.”

Transformasi ini merupakan perubahan jangka panjang dalam organisasi modal—bukan peristiwa berita jangka pendek. Titik masuk semakin tradisional, produk semakin kompleks, stratifikasi semakin dalam, dan penetapan harga semakin terinstitusi. Keunggulan kompetitif utama masa depan bukan hanya menemukan peluang, tetapi memahami logika modal di baliknya.

Bagi investor, langkah terpenting adalah membangun konsensus baru:

Pertama, analisis struktur modal—lalu arah harga. Pertama, kelola drawdown—kemudian kejar Keuntungan yang fleksibel.