Catatan Editor: Dalam era digitalisasi sistem keuangan global yang terus berlangsung, stablecoin kini menjadi kekuatan penting yang tak terbantahkan. Meski berada di luar bank tradisional, dana pasar uang, dan sistem pembayaran, stablecoin aktif membentuk ulang arus dolar, menantang mekanisme transmisi kebijakan moneter, serta memicu diskusi mendalam mengenai fondasi tatanan keuangan global.

Artikel ini menelusuri stablecoin lewat sejarah “bank dengan fungsi terbatas”, menguraikan bagaimana mereka mereplikasi model tersebut di blockchain dan memengaruhi pasar Treasury AS serta likuiditas global melalui fenomena yang penulis sebut “efek lubang hitam likuiditas”. Sementara regulasi masih berkembang, ekspansi non-siklus stablecoin beserta risiko sistemiknya kini menjadi perhatian utama dunia keuangan.

Artikel asli selengkapnya:

Stablecoin Menghidupkan Kembali Konsep “Bank dengan Fungsi Terbatas”

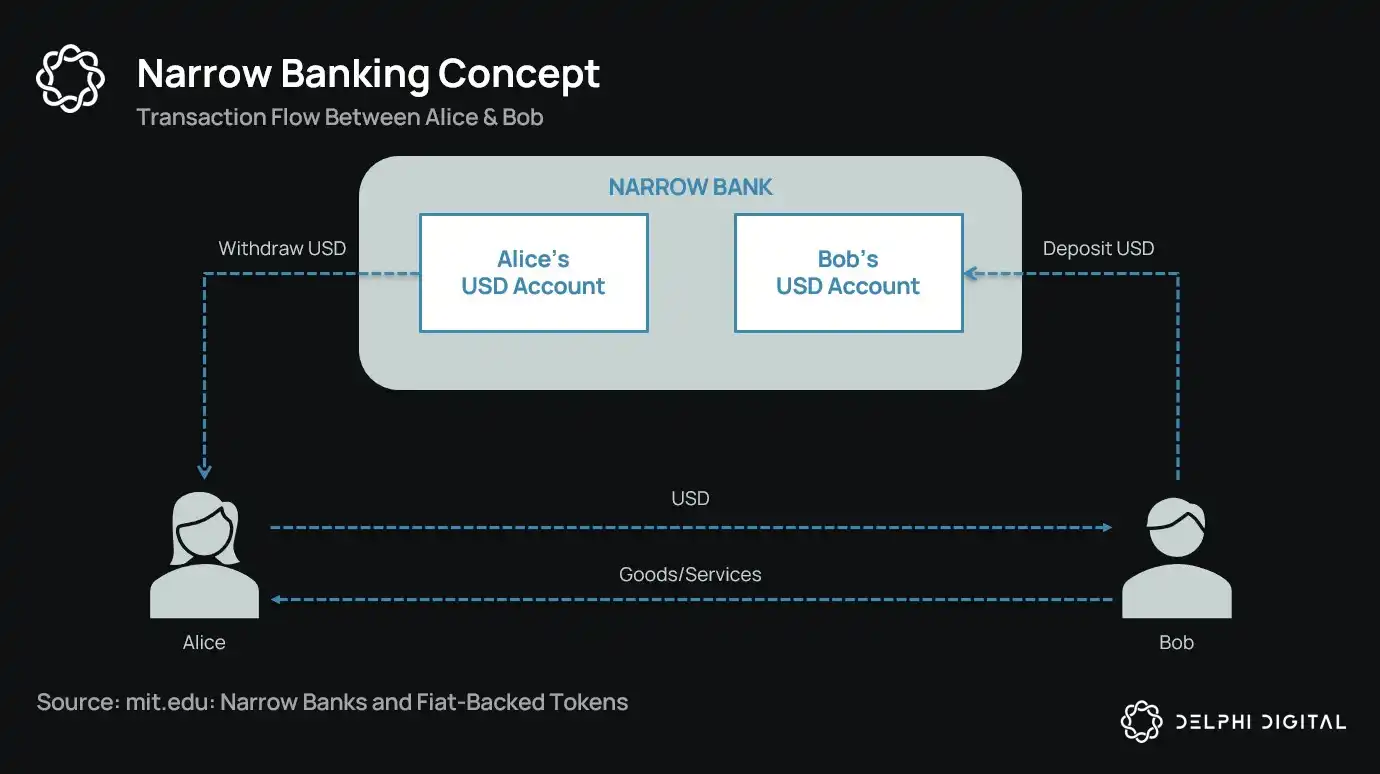

Selama lebih dari satu abad, reformis moneter telah menawarkan konsep “bank dengan fungsi terbatas”—institusi keuangan yang menerbitkan mata uang tanpa menyediakan kredit. Mulai dari Chicago Plan tahun 1930-an hingga proposal modern The Narrow Bank (TNB), esensinya adalah mencegah penarikan dana besar-besaran dan risiko sistemik dengan mewajibkan penerbit mata uang hanya memegang aset yang sangat likuid serta aman, seperti obligasi pemerintah AS.

Namun, regulator selalu menolak implementasi bank dengan fungsi terbatas.

Mengapa demikian? Meski secara teori aman, bank dengan fungsi terbatas berpotensi mengganggu inti sistem perbankan modern—mekanisme penciptaan kredit. Bank dengan fungsi terbatas akan menguras dana dari bank komersial, menimbun agunan bebas risiko, dan memutus hubungan antara kewajiban jangka pendek dan penyaluran kredit produktif.

Ironisnya, industri kripto kini telah mengadopsi kembali model bank dengan fungsi terbatas melalui stablecoin berbasis fiat. Stablecoin berperilaku hampir persis seperti kewajiban bank dengan fungsi terbatas: sepenuhnya dijamin, bisa ditebus langsung, dan didukung utamanya oleh obligasi pemerintah AS.

Pascakegagalan bank secara beruntun pada masa Depresi Besar, ekonom Chicago School mengemukakan ide pemisahan total antara penciptaan uang dan risiko kredit. Menurut “Chicago Plan” tahun 1933, bank wajib memegang cadangan 100% atas deposito giro, dan kredit hanya bisa disalurkan dari deposito berjangka atau ekuitas, bukan dari dana pembayaran.

Tujuannya untuk menghapus penarikan dana besar-besaran dan menekan instabilitas sistem keuangan. Jika bank tidak bisa menggunakan deposit untuk kredit, mereka tak akan gagal akibat mismatch likuiditas.

Dalam dekade terakhir, gagasan ini muncul kembali lewat “bank dengan fungsi terbatas”. Bank dengan fungsi terbatas menerima dana tapi hanya berinvestasi pada obligasi pemerintah AS jangka pendek yang aman, seperti Treasury bills atau cadangan Federal Reserve. Salah satu contoh terbaru adalah The Narrow Bank (TNB), yang tahun 2018 mengajukan akses bunga atas cadangan berlebih (IOER) Fed namun ditolak. Fed khawatir TNB menjadi alternatif deposit bebas risiko yang “mengurangi efektivitas transmisi kebijakan moneter.”

Kekhawatiran regulator sebenarnya: jika bank dengan fungsi terbatas berhasil, mereka berpotensi menggerus sistem perbankan komersial, menguras dana dari bank tradisional, dan menimbun agunan aman. Pada dasarnya, bank dengan fungsi terbatas menciptakan instrumen mirip uang tanpa fungsi intermediasi kredit.

Saya pribadi meyakini, sistem perbankan modern pada dasarnya adalah ilusi leverage yang bergantung pada asumsi tidak ada yang “keluar dari sistem”. Bank dengan fungsi terbatas adalah ancaman langsung bagi model ini. Tetapi sebenarnya bukan teori konspirasi, melainkan cerminan rapuhnya sistem yang ada.

Bank sentral tidak mencetak uang secara langsung, namun mengendalikan lewat bank komersial: mendorong atau membatasi kredit, memberi dukungan di masa krisis, dan menjaga likuiditas utang negara dengan menyuntikkan cadangan. Sebagai kompensasi, bank komersial menerima likuiditas gratis, toleransi regulasi, dan janji bailout saat krisis. Dalam skema ini, bank komersial bukan sekadar peserta pasar netral, melainkan instrumen intervensi negara dalam ekonomi.

Bayangkan bila ada bank berkata: “Kami tidak berleverage; kami hanya ingin menyediakan uang aman bagi pengguna, dijamin 1:1 oleh obligasi pemerintah AS atau cadangan Fed.” Model fractional reserve banking yang sekarang berlaku akan tergeser, mengancam sistem yang ada.

Penolakan master account TNB oleh Fed adalah ilustrasi nyata ancaman tersebut. Masalahnya bukan TNB akan gagal, namun TNB bisa saja sukses. Jika masyarakat bisa mengakses mata uang yang selalu likuid, tanpa risiko kredit, dan mendapat bunga, apa alasannya tetap di bank tradisional?

Di titik inilah stablecoin berperan.

Stablecoin berbasis fiat kini pada dasarnya meniru model bank dengan fungsi terbatas: menerbitkan kewajiban digital yang bisa ditebus dalam dolar dan didukung 1:1 oleh cadangan off-chain yang aman dan likuid. Seperti bank dengan fungsi terbatas, penerbit stablecoin tidak menggunakan cadangan untuk kredit. Meski penerbit seperti Tether belum memberikan bunga kepada pengguna, hal ini di luar cakupan artikel. Fokus artikel ini adalah peran stablecoin dalam struktur moneter modern.

Asetnya bebas risiko, kewajiban langsung dapat ditebus, bernilai par; tanpa penciptaan kredit, tanpa mismatch jatuh tempo, tanpa leverage.

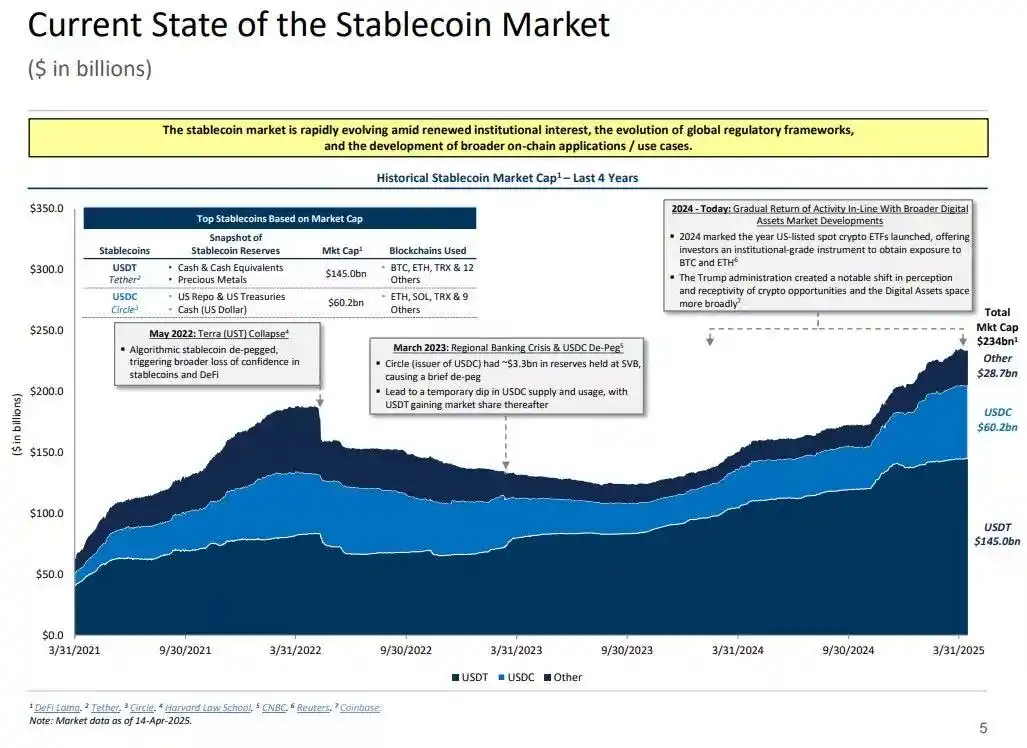

Saat bank dengan fungsi terbatas “dihentikan” oleh regulator sejak dini, stablecoin justru tidak mengalami pembatasan serupa. Banyak penerbit stablecoin beroperasi di luar sistem bank tradisional, dengan permintaan terus meningkat, terutama di negara inflasi tinggi dan pasar berkembang—wilayah yang sering kesulitan mengakses layanan perbankan dolar.

Dengan demikian, stablecoin kini berevolusi menjadi “Eurodollar digital-native” (infrastruktur dolar digital yang beredar di luar sistem perbankan AS).

Lalu, bagaimana dampak likuiditas sistemik ketika stablecoin menyerap obligasi pemerintah AS dalam volume besar?

Teori Lubang Hitam Likuiditas

Stablecoin yang terus berkembang semakin menyerupai “pulau” likuiditas global: menyerap arus dolar dan mengunci agunan aman dalam siklus tertutup yang tak kembali ke sirkulasi finansial tradisional.

Hal ini dapat memicu “lubang hitam likuiditas” di pasar obligasi pemerintah AS—di mana obligasi pemerintah AS dalam jumlah besar diserap sistem stablecoin, namun tidak bersirkulasi di pasar antarbank tradisional sehingga memengaruhi pasokan likuiditas sistem keuangan secara keseluruhan.

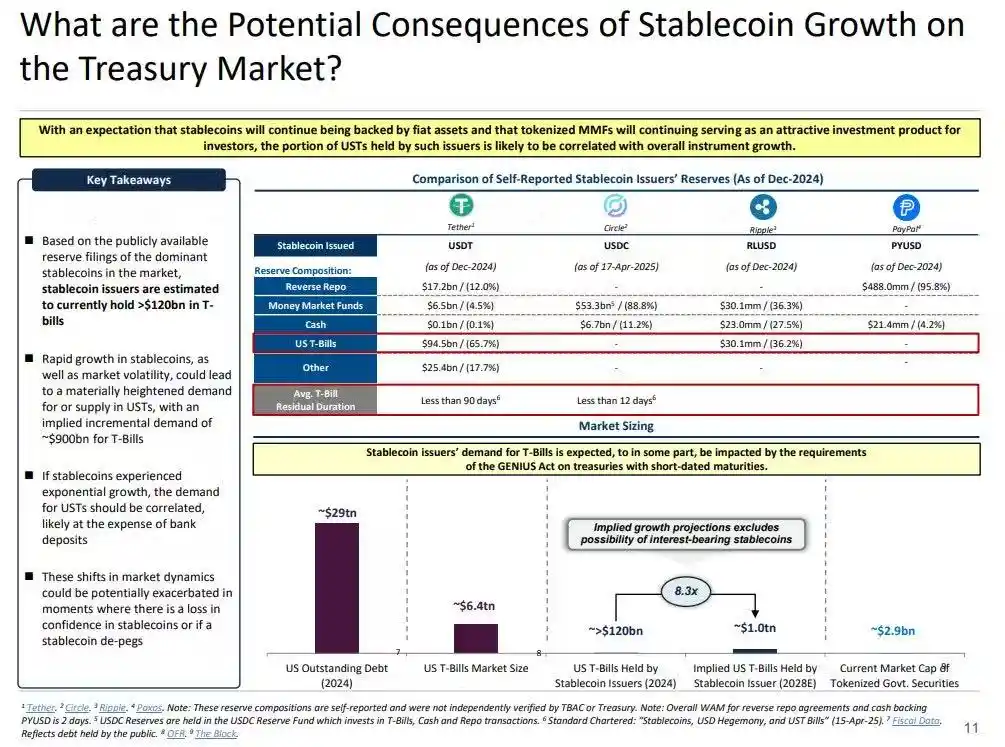

Penerbit stablecoin adalah pembeli bersih jangka panjang obligasi pemerintah AS berjangka pendek. Setiap stablecoin yang diterbitkan harus didukung nilai aset yang setara di neraca—umumnya Treasury bills atau posisi reverse repo. Berbeda dengan bank tradisional, penerbit stablecoin tidak menjual obligasi pemerintah AS tersebut untuk kredit atau beralih ke aset berisiko.

Selama stablecoin beredar, cadangannya harus tetap tersimpan. Penebusan hanya terjadi ketika pengguna keluar dari sistem stablecoin, yang jarang terjadi karena pengguna on-chain biasanya hanya melakukan swap antar-token atau menggunakan stablecoin sebagai kas jangka panjang.

Inilah yang membuat penerbit stablecoin menjadi “lubang hitam” likuiditas satu arah: mereka menyerap obligasi pemerintah AS dan jarang melepaskannya. Ketika obligasi pemerintah AS dikunci di rekening kustodian cadangan, mereka keluar dari siklus agunan tradisional—tidak bisa dijaminkan ulang atau digunakan di pasar repo, sehingga efektif tereliminasi dari sistem sirkulasi moneter.

Efek ini sama dengan “sterilisasi moneter”. Seperti quantitative tightening (QT) Fed yang memperketat likuiditas dengan mengurangi agunan berkualitas tinggi, stablecoin melakukan hal serupa—tanpa koordinasi kebijakan atau tujuan makroekonomi.

Yang lebih mengganggu adalah konsep “Shadow QT” (pengetatan kuantitatif bayangan) dengan loop umpan balik berkelanjutan. Mekanismenya non-siklus, tidak menyesuaikan kondisi makroekonomi, namun terus berkembang seiring permintaan stablecoin. Karena cadangan stablecoin banyak disimpan di yurisdiksi offshore dengan transparansi lebih rendah di luar AS, tantangan koordinasi dan visibilitas regulator pun meningkat.

Lebih jauh, mekanisme ini bisa menjadi pro-siklus dalam kondisi tertentu. Saat risk aversion pasar meningkat, permintaan dolar on-chain pun naik, mendorong penerbitan stablecoin lebih besar dan semakin menarik obligasi pemerintah AS dari pasar—tepat ketika pasar butuh likuiditas, efek lubang hitam semakin kuat.

Walau skala stablecoin masih jauh di bawah QT Fed, mekanisme dan dampak makroekonominya serupa: obligasi pemerintah AS yang beredar berkurang, likuiditas mengetat, dan tekanan naik pada suku bunga.

Dan tren pertumbuhan stablecoin tidak melambat, bahkan sangat pesat beberapa tahun terakhir.