“Para spekulan mungkin tidak berbahaya layaknya gelembung di arus usaha yang stabil. Namun situasinya menjadi genting saat usaha justru menjadi gelembung di pusaran spekulasi. Ketika pengembangan modal suatu negara berubah menjadi produk sampingan dari aktivitas kasino, pekerjaan itu kemungkinan besar akan berakhir buruk.”

**John Maynard Keynes**, The General Theory of Employment, Interest, and Money (1936)

Saham meme. Kripto. Taruhan leverage. Prediction market. VC yang menahan napas pada putaran Seed senilai \$2 miliar.

Tabungan berada di titik terendah sepanjang masa, utang di titik tertinggi sepanjang masa.

Modal kini lebih tidak sabar dibanding sebelumnya. Menciptakan kekayaan berubah menjadi permainan menembak peluang besar dengan probabilitas kecil, berharap keberuntungan berpihak.

Perjudian telah merasuki seluruh lapisan ekonomi, dari institusi hingga individu. Fenomena ini membentuk perilaku generasi muda dan arah investasi teknologi.

Selamat datang di Budaya Kasino.

“Bayar dua kali lipat atau tidak sama sekali” - konsep desain dari Shane Levine

“Bayar dua kali lipat atau tidak sama sekali” - konsep desain dari Shane Levine

Akar Finansialisasi

Untuk memahami Budaya Kasino, Anda perlu memahami bagaimana kita sampai di sini. Proses utama yang terjadi adalah “finansialisasi”, yaitu terlepasnya kapitalisme secara bertahap dari aktivitas ekonomi yang produktif.

Secara praktik, finansialisasi berarti imbal hasil ekonomi bergeser ke pemilik modal dan menjauh dari pelaku produksi. Ini kebalikan dari industrialisasi, di mana investasi manufaktur dan infrastruktur meningkat sehingga imbal hasil ekonomi berpindah dari pemilik modal ke produksi.

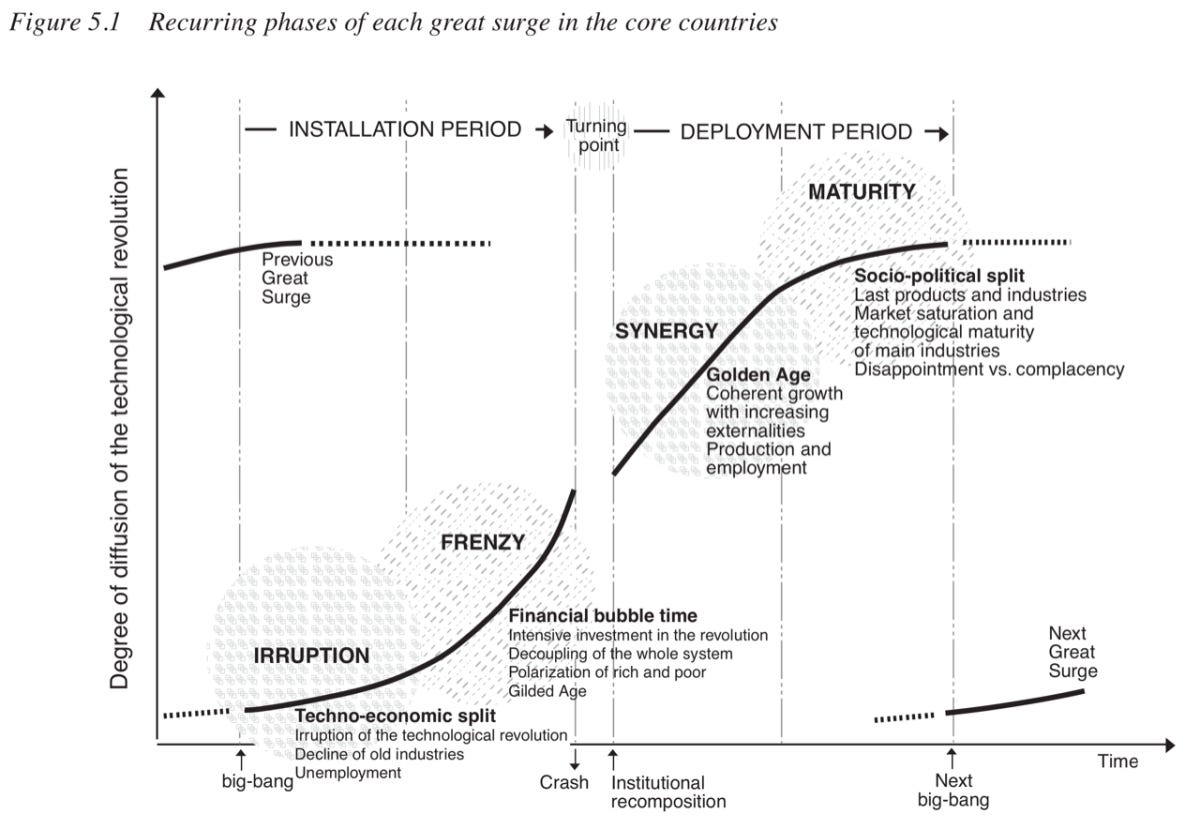

Siklus antara kedua kekuatan ini, sebagai respons terhadap revolusi teknologi besar, menjadi bahasan utama dalam Technological Revolutions and Financial Capital karya Carlota Perez. Pada fase awal ledakan pasar (“periode instalasi”), fokus berat diarahkan pada pembiayaan kebutuhan modal beserta lapisan spekulasi mentah. Pada titik tertentu, pasar terkoreksi (gelembung pecah) dan memasuki fase produktif baru (“periode deployment”) di mana teknologi baru diadopsi secara luas, mendorong kemakmuran.

Dalam ekonomi sehat, satu siklus penuh terjadi setiap 40–60 tahun dan secara umum membawa kemajuan manusia. Namun, Barat telah mengalami sekitar 50 tahun pertumbuhan jasa keuangan tanpa henti dan stagnasi industri.

Technological Revolutions and Financial Capital, oleh Carlota Perez

Technological Revolutions and Financial Capital, oleh Carlota Perez

Dari sisi kebijakan, finansialisasi difasilitasi oleh deregulasi pasar keuangan (misal: The Nixon Shock, GLBA, dan NSMIA di AS), serta pencetakan uang yang dikemas sebagai kebijakan fiskal cerdas (“quantitative easing”). Akibatnya, perusahaan didorong untuk mengejar keberhasilan lewat rekayasa keuangan. Pemegang saham fokus pada metrik yang menjadi proksi kinerja pasar keuangan, bukan aktivitas produktif ekonomi.

Ambil contoh dekade suku bunga rendah terakhir—periode yang semestinya mampu mendorong pertumbuhan manufaktur dan infrastruktur. Namun, finansialisasi justru melahirkan generasi bisnis “asset-light”, yang efisien mengubah modal melimpah menjadi valuasi dan imbal hasil pemegang saham yang membengkak. Modal terkonsentrasi dalam kolam, bukan mengalir ke aktivitas produktif.

Jika ditelusuri, finansialisasi bermula dari merkantilisme dan bulionisme abad ke-16 hingga 18. Saat perdagangan internasional didominasi pembayaran logam mulia, politik lebih mengutamakan akumulasi logam mulia sebagai indikator keberhasilan, bukan ekonomi perdagangan yang aktif. Pergeseran ini dan pola pikir “zero-sum” yang menyertainya menjadi akar berbagai problem ekonomi masa kini.

“Urusan besar, yang selalu kita temukan, adalah mendapatkan uang... Akan sangat konyol jika membuktikan secara serius bahwa kekayaan tidak terletak pada uang, atau emas dan perak; melainkan pada apa yang dapat dibeli uang, dan hanya bernilai untuk membeli.”

**Adam Smith**, The Wealth of Nations (1776)

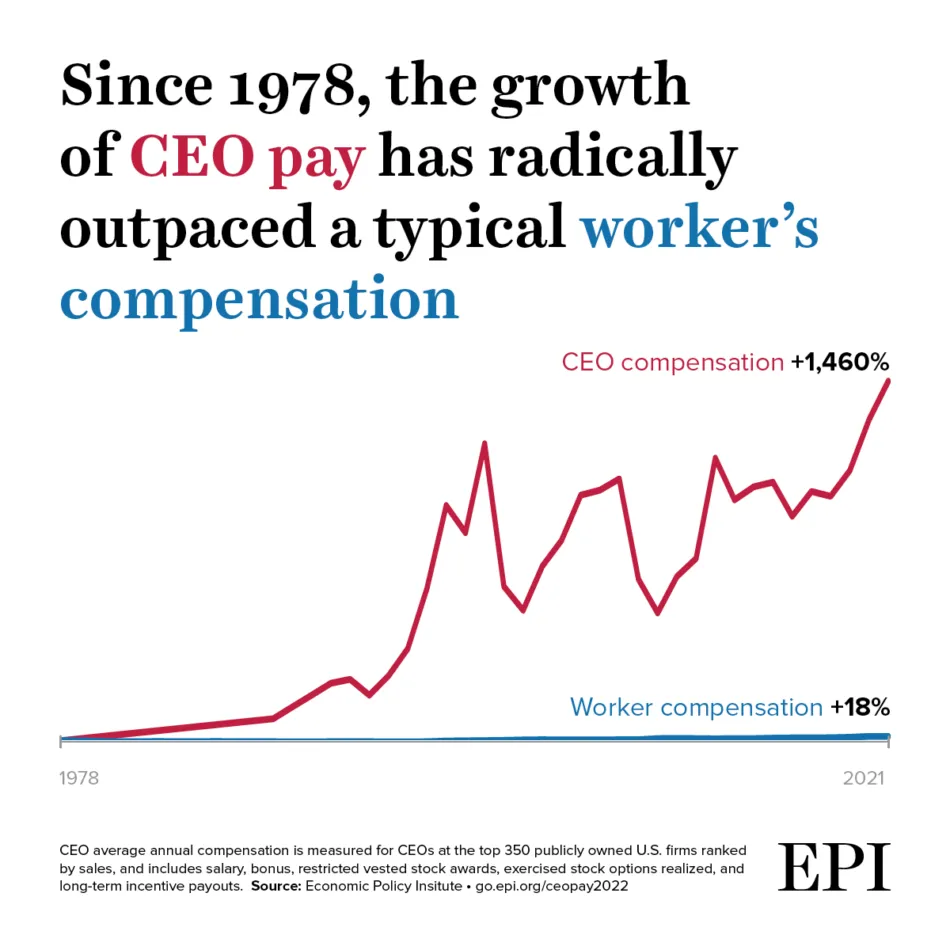

Laba Tanpa Kemakmuran

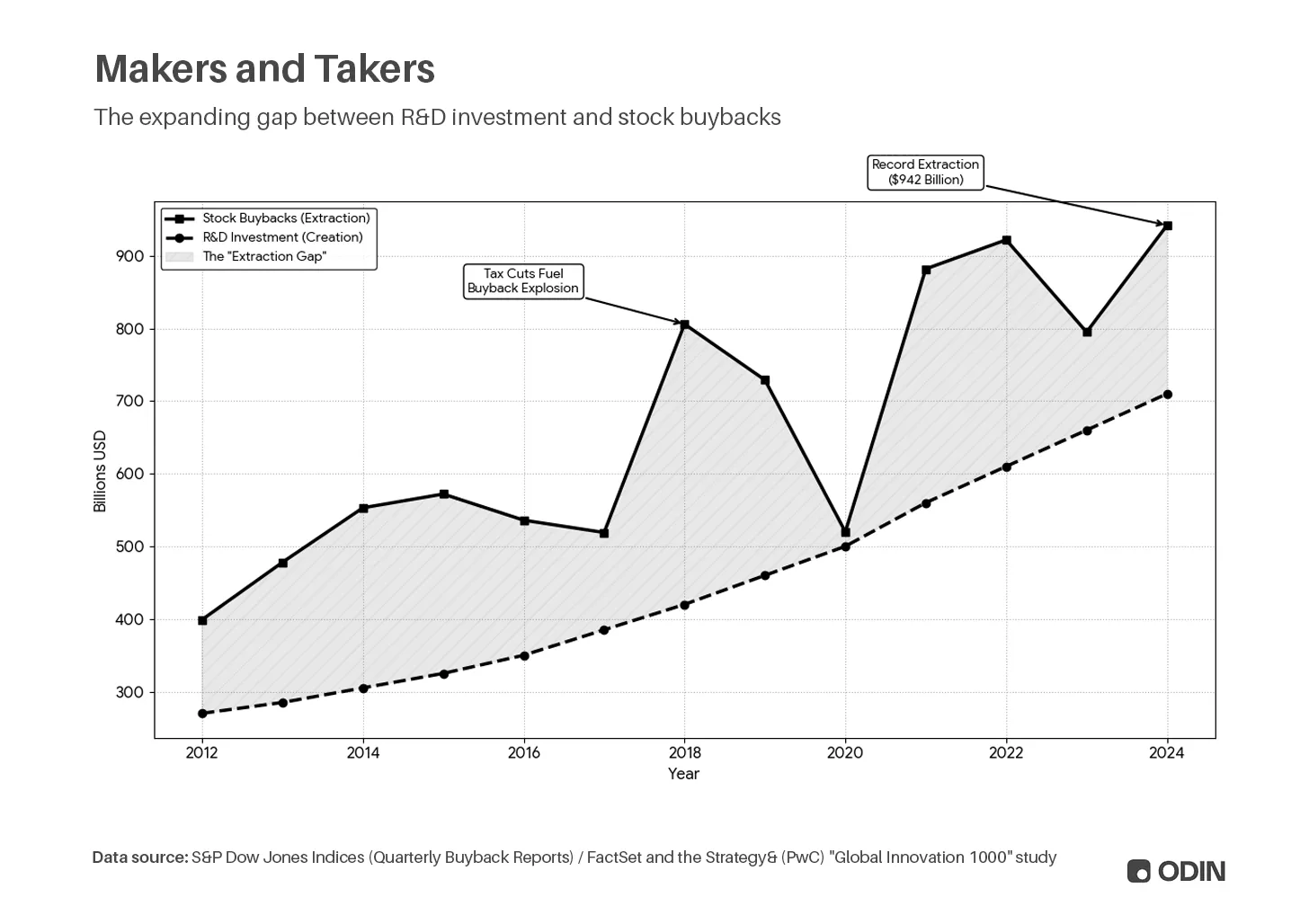

Preferensi akumulasi tercermin dalam cara perusahaan publik mengejar kapitalisasi pasar sebagai tolok ukur sukses. Misal, tren distribusi laba melalui dividen atau penggunaan kas untuk buyback saham (membeli kembali saham untuk mengurangi suplai, meningkatkan EPS dan harga saham), bukan investasi modal untuk aktivitas produktif seperti R&D atau belanja modal. Alih-alih menciptakan nilai lewat aktivitas produktif, perusahaan memanipulasi realitas melalui metrik dan rasio demi menggelembungkan market cap.

Walau aktivitas ini masuk akal untuk mendorong nilai pemegang saham, risikonya adalah perusahaan menjadi “kosong” dengan valuasi membengkak, sehingga akhirnya menurunkan produktivitas ekonomi secara luas.

“Bagi produsen AS, rasio dividen yang dibayarkan terhadap investasi peralatan modal naik dari kisaran rendah 20 persen pada akhir 1970-an dan awal 1980-an, ke sekitar 40–50 persen awal 1990-an, hingga di atas 60 persen pada 2000-an. Dengan kata lain, alih-alih reinvestasi modal, tekanan pasar memaksa perusahaan menjaga harga saham tetap tinggi dengan membayar dividen lebih besar (atau melakukan buyback saham).”

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, oleh Luke A. Stewart dan Robert D. Atkinson (2013)

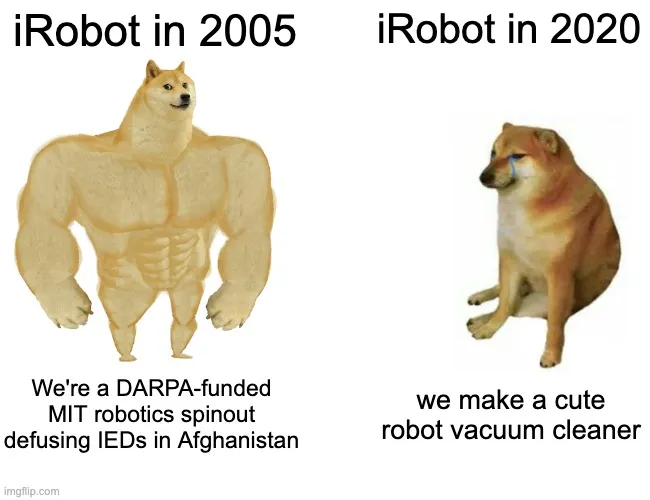

Dulu Kita Punya Robot

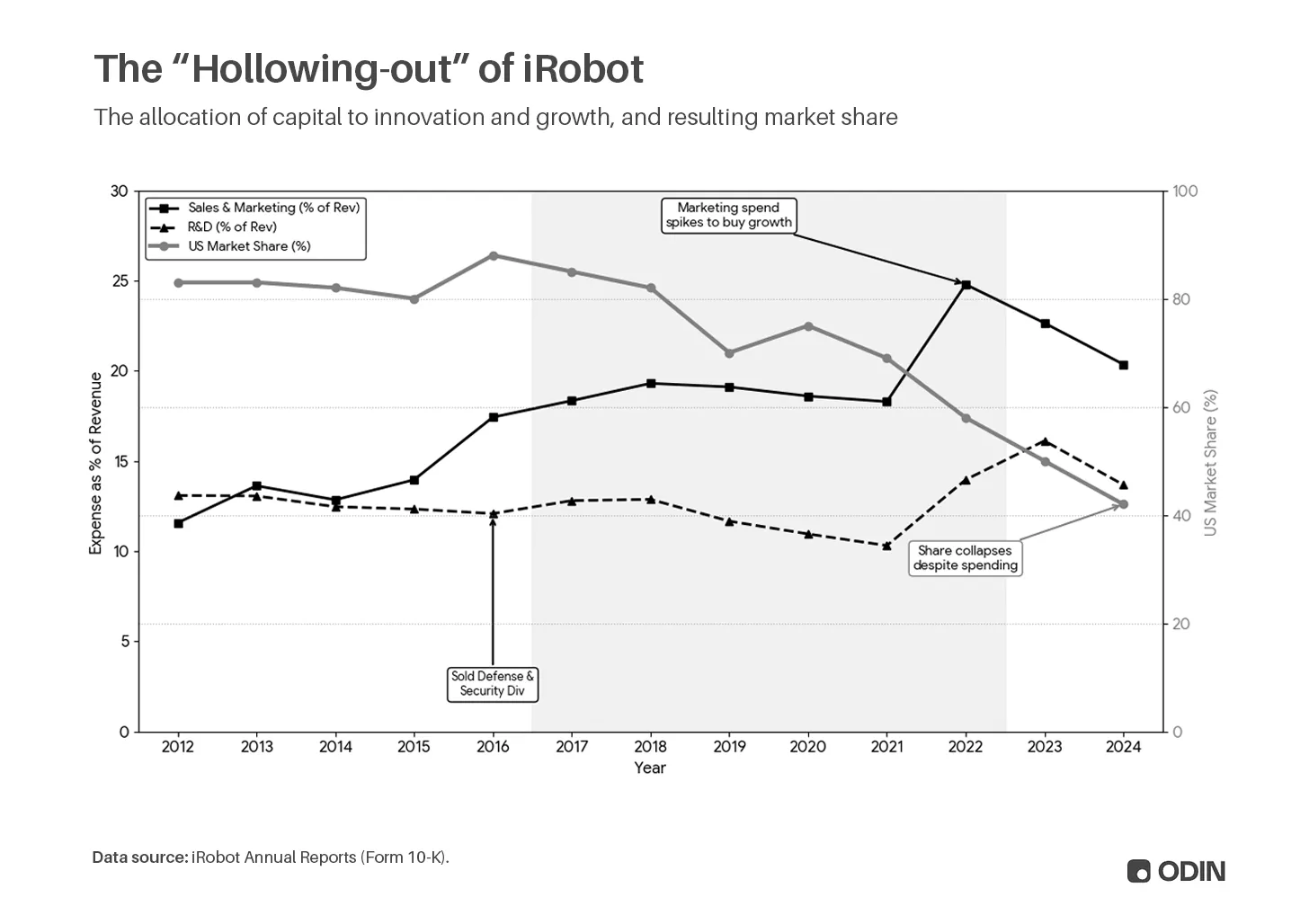

Sepanjang 2010-an, outsourcing produksi memungkinkan iRobot melepas aset tetap (pabrik) dan risiko inventaris dari neraca, sehingga meningkatkan return on net assets (RONA) dan return on equity (ROE) dengan menurunkan penyebut modal. Pemangkasan biaya R&D meningkatkan arus kas bebas yang kemudian dialihkan ke buyback saham, bukan inovasi produk baru. Hal ini menggelembungkan EPS, menciptakan umpan balik yang mendorong kenaikan harga saham dan kompensasi pemegang saham.

Dalam prosesnya, iRobot mengubah posisi menjadi perusahaan teknologi “smart home” dengan valuasi multiple lebih menarik (P/E, P/B, dsb), bukan sekadar perusahaan “appliance”. Ini mendorong perekrutan besar-besaran pengembang perangkat lunak, sekaligus menjual divisi pertahanan dan keamanan serta basis manufaktur AS. Selanjutnya, keunggulan kompetitif semakin bergantung pada belanja pemasaran dan penjualan, bukan keunggulan teknis berkelanjutan.

Kisah ini menggambarkan spin-out robotika MIT yang didanai DARPA—dari menjinakkan IED di Afghanistan hingga operasi SAR pasca 9/11—berubah menjadi distributor vacuum cleaner robotik komoditas produksi luar negeri. Pada akhirnya, bisnis goyah saat perusahaan kehilangan kendali atas produknya sendiri, sehingga monopoli terkikis oleh inovasi pesaing.

iRobot adalah contoh nyata masalah sistemik akibat finansialisasi. Banyak pertumbuhan ekonomi beberapa dekade terakhir hanya terlihat baik di atas kertas, namun realitasnya lemah dan stagnan. Manfaatnya dibesar-besarkan dalam pelaporan keuangan (lihat Goodhart’s Law), tanpa dampak proporsional terhadap kemakmuran dan peluang individu.

Utang ke Pusat

“Ketika seseorang memiliki utang pendidikan berlebih atau harga rumah tidak terjangkau, maka ia akan memiliki modal negatif dalam waktu lama dan/atau sangat sulit mulai mengumpulkan modal dalam bentuk properti; dan jika seseorang tidak punya kepentingan dalam sistem kapitalis, ia bisa saja berbalik melawannya.”

Peter Thiel, Email ke Mark Zuckerberg (2020)

Dari sudut pandang individu, finansialisasi membatasi peluang berpartisipasi dalam penciptaan kekayaan karena potensi ekonomi terkonsentrasi di tangan pemilik modal. Jika perusahaan didorong memangkas R&D, belanja modal, dan tenaga kerja domestik demi metrik keuangan, maka perusahaan menjadi berat di atas. Ketika ini menyebar ke seluruh ekonomi, upah tertekan dan ketimpangan makin dalam.

Sumber: Economic Policy Institute

Sumber: Economic Policy Institute

Dalam ekonomi industri, uang hanyalah satuan nilai cair yang membuat sistem lebih efisien. Ia alat untuk melakukan hal penting, bukan tujuan itu sendiri. Uang bernilai karena memungkinkan Anda memiliki rumah yang layak, mobil yang baik, dan gaya hidup nyaman. Peran ekonomi utama Anda adalah produksi dan konsumsi barang atau jasa, mendorong dan menikmati “tangan tak terlihat” kemakmuran.

“Uang memiliki hubungan yang sama dengan kekayaan riil, yaitu barang dan jasa nyata, seperti halnya kata-kata dengan dunia fisik. Dan seperti kata-kata bukanlah dunia fisik, uang bukanlah kekayaan; ia hanya pencatatan energi ekonomi yang tersedia.”

**Alan Watts**, Penulis dan Filsuf (1968)

Dalam ekonomi finansialisasi, distribusi kesempatan tidak merata disubsidi lewat produk keuangan. Anda mengambil KPR untuk rumah yang sebenarnya tidak mampu Anda beli. Anda menyewa mobil dan membiayai liburan dengan kartu kredit. Trading harian saham atau membeli kripto membuat semuanya terasa mungkin; ada peluang Anda bisa keluar dari kelas bawah permanen. Peran ekonomi utama Anda adalah utang ke pusat, dan sistem didesain agar Anda tetap di sana.

“Bank menggunakan model yang makin canggih untuk memprediksi pelanggan mana yang akan lebih banyak berutang jika limit mereka dinaikkan. Bagi banyak orang, itu berarti kenaikan otomatis yang tak pernah mereka minta dan mungkin tidak mereka pahami. Keputusan ini membentuk utang rumah tangga di seluruh negeri dengan cara yang tidak disadari sebagian besar peminjam.”

Dr Agnes Kovacs, Senior Lecturer in Economic at King’s Business School

Gen Judi

“Membeli tiket lotre adalah satu-satunya saat dalam hidup kita di mana kita bisa memegang mimpi nyata untuk mendapatkan hal-hal bagus yang sudah Anda miliki dan anggap biasa saja.”

**Morgan Housel**, The Psychology of Money (2020)

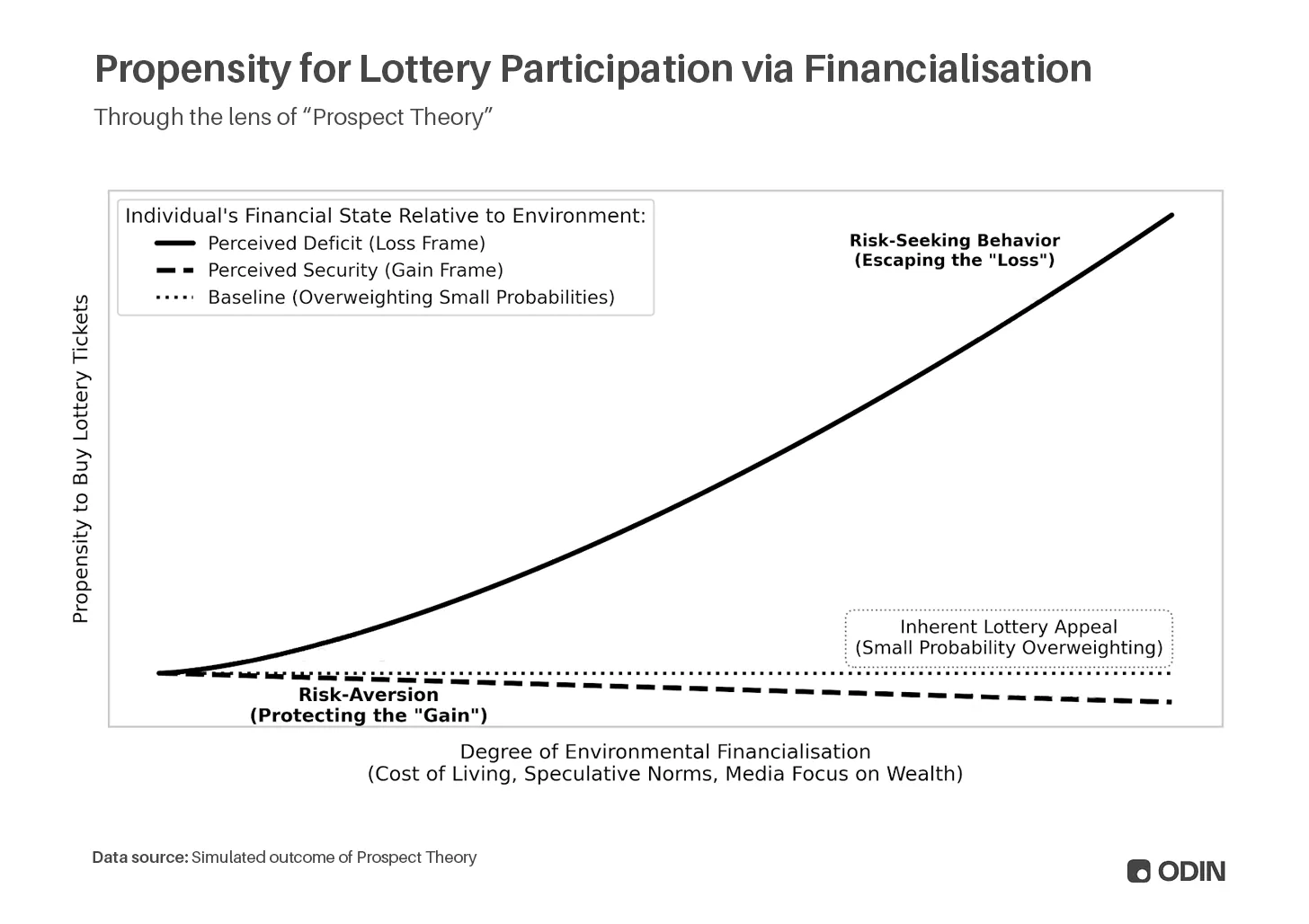

Pada masa tekanan ekonomi, finansialisasi berkembang dengan mengeksploitasi kecenderungan kita melebihkan peluang kecil imbal hasil ekstrem, sebagaimana dijelaskan Daniel Kahneman dan Amos Tversky dalam Prospect Theory:

“Orang meremehkan hasil yang hanya mungkin terjadi dibandingkan hasil yang pasti didapatkan. Kecenderungan ini, disebut efek kepastian, menyebabkan aversi risiko pada pilihan dengan keuntungan pasti dan pencarian risiko pada pilihan dengan kerugian pasti.”

Misal, jika Anda mengejar kekayaan, Anda lebih mungkin berutang untuk membeli tiket lotre, karena secara kognitif kita lebih mengutamakan imbal hasil ekstrem (dan tidak pasti) daripada biaya kecil (dan pasti). Sebaliknya, orang kaya akan lebih mengutamakan menghindari kerugian, sehingga lebih kecil kemungkinan membeli tiket lotre yang jelas mampu mereka beli.

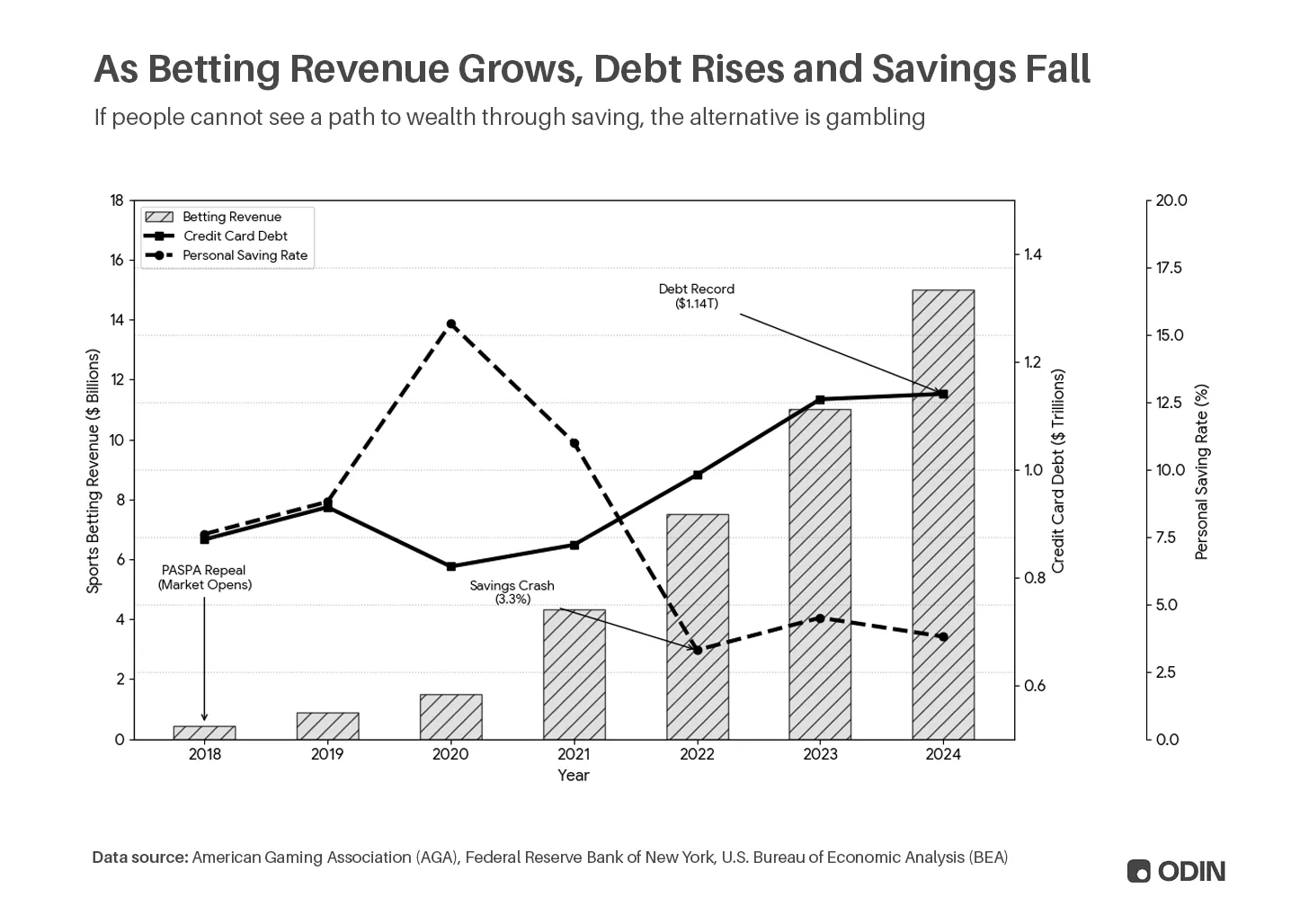

Akibatnya, selama 15 tahun terakhir finansialisasi memperdalam pergeseran perilaku dari menabung ke utang dan berjudi. Pendapatan taruhan olahraga AS naik dari \$0,4 miliar pada 2018 menjadi \$13,8 miliar pada 2024, sementara utang kartu kredit naik dari \$870 miliar menjadi \$1,14 triliun.

Perilaku ini menutupi banyak kondisi ekonomi yang buruk, karena pembelian dengan utang tetap tercatat sebagai konsumsi barang, dan perjudian sebagai konsumsi jasa.

Seiring sikap ini meluas, tingkat gamblifikasi ekonomi meningkat. Baik taruhan olahraga, saham meme, altcoin, broker gamifikasi, hingga loot box gim dan kartu Pokemon, media sosial dipenuhi orang yang putus asa mengejar kekayaan dengan berjudi.

Yang lebih mengkhawatirkan adalah skala audiens yang dihasilkan, menciptakan satu tingkat abstraksi lagi dari kekayaan nyata, di mana penonton hidup secara tidak langsung melalui sang pelaku. Konten ini membawa generasi muda ke lingkungan di mana perjudian dinormalisasi, bahkan dirayakan.

“Meski aktivitas terkait loot box secara signifikan memprediksi frekuensi partisipasi dalam perjudian uang (membuka loot box gratis, membayar loot box, menjual item dari loot box) dan tekanan normatif yang dirasakan (menjual item dari loot box), aktivitas lain lebih penting. Secara khusus, semua hasil perjudian uang yang diuji dapat diprediksi secara signifikan oleh menonton gambling stream—atau video yang memuat perilaku berjudi.”

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, oleh Eva Grosemans, Rozane De Cock, Lowie Bradt dan Bieke Zaman

Pada akhirnya, rumah selalu menang. Baik dari pemanenan data order flow, pengumpulan biaya, atau ekspektasi negatif dari berjudi, pemilik modal tetap unggul dari individu yang harus memenuhi likuiditas jangka pendek yang lebih tidak pasti.

Keuangan Memakan Inovasi

Sejak 2011, Silicon Valley mengusung tesis “software eats the world”. Namun, kenyataannya, “finance eats the world”. Meski terkenal kontrarian dan independen, venture capital justru menampilkan semua kelemahan finansialisasi—termasuk preferensi akumulasi.

Di era suku bunga rendah, software memberi VC sarana mengubah modal ventura menjadi nilai aset dan fee income yang membengkak. Bisnis margin negatif diperbesar dengan kerugian besar, hanya untuk dinaikkan nilainya berdasarkan multiple demi investasi lebih lanjut. Modal mengejar modal dalam siklus inflasi, karena “deal” terbaik adalah yang paling mungkin menarik investasi baru. Mirip buyback saham, ini menciptakan pemimpin pasar rapuh dengan valuasi membengkak.

Era rekayasa keuangan ini berakhir seiring suku bunga rendah berakhir pada 2022, dan koreksi berikutnya menghapus banyak akumulasi “di atas kertas”. Pasar masih berada di ujung “hangover”, dengan collapse of liquidity terasa pada fundraising yang lebih lemah di semua vintage berikutnya (terutama di hub pinggiran dan manajer “outsider”).

Namun masalahnya tetap ada. Manajer tidak kebal terhadap Prospect Theory, dan paralel antara “beli tiket lotre” dan aktivitas investasi saat ini sangat jelas: ketika incumbent menguasai pusat lewat akumulasi, reaksi umum adalah membayar sangat mahal untuk setiap deal yang mungkin menghasilkan hasil ekstrem. “Power law” kini lebih menentukan entry daripada menjelaskan exit, seiring investor berlomba menuju endgame.

Yang lebih buruk adalah investasi yang mengeksploitasi perilaku yang sudah mengakar akibat finansialisasi berkepanjangan. Anda bisa berjudi dengan tagihan Anda, bertaruh melawan orang dalam di prediction market, atau mencoba peruntungan di crypto casino minim regulasi. Maka, keputusasaan finansialisasi tahap akhir membawa kita pada finansialisasi kuadrat; investor mencari model yang bisa dicetak massal dengan mengeksploitasi stagnasi ekonomi akibat finansialisasi.

Augustus Doricko, Founder Rainmaker dan Seorang Industrialis Sejati

Augustus Doricko, Founder Rainmaker dan Seorang Industrialis Sejati

Akhirnya, ini adalah pilihan yang harus dipertanggungjawabkan investor. Mereka bisa melaju di sisa-sisa finansialisasi dan produk-produk yang mendukungnya, hingga akhir yang pahit. Atau, menjadi bagian koreksi, mendukung perusahaan yang menciptakan kemakmuran jangka panjang lewat industrialisasi.

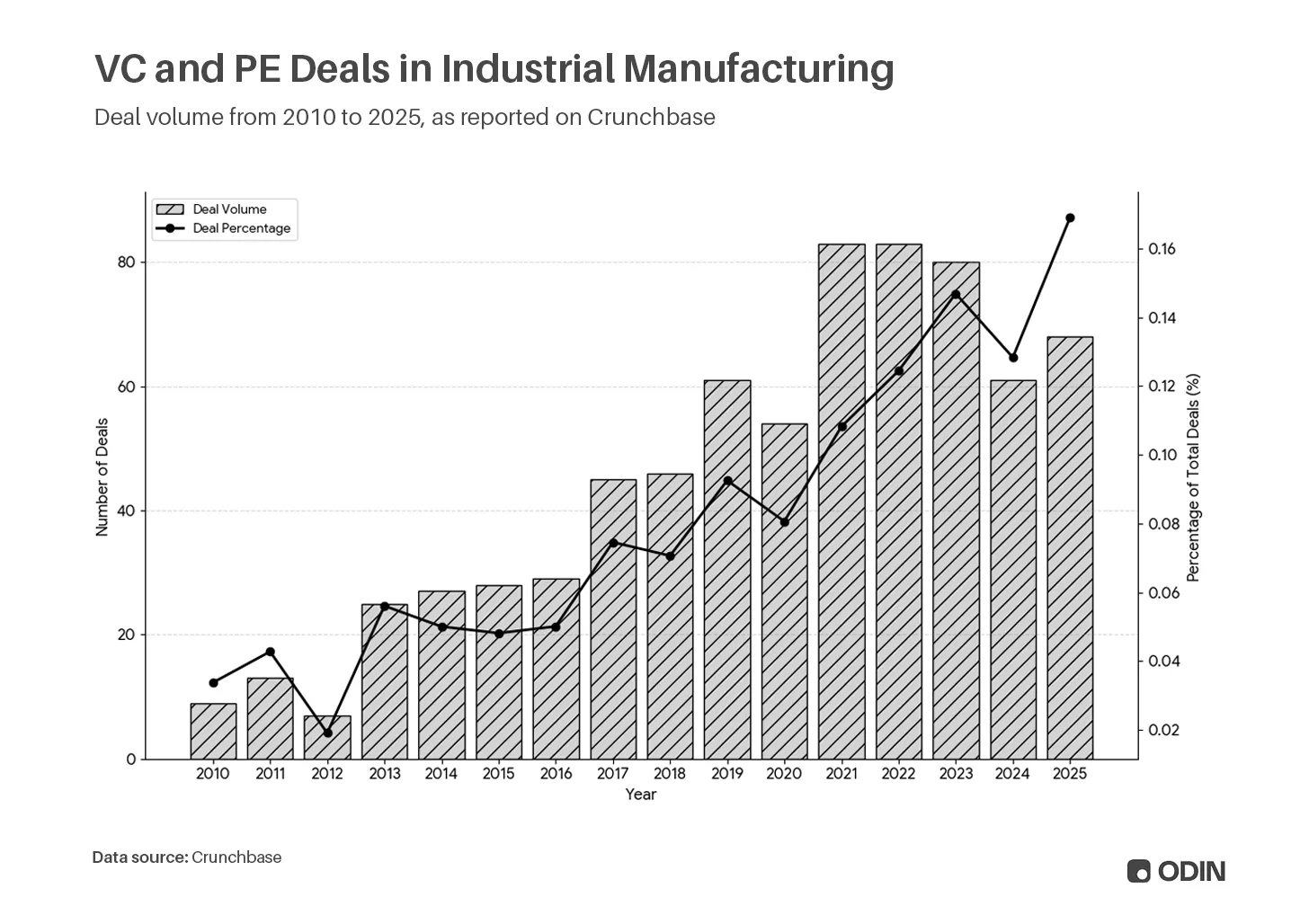

Rintangan adalah Jalan

Walau insentif tidak mendukung (pertumbuhan lambat, multiple rendah) dan aktivitas berskala kecil, sektor seperti manufaktur industri tetap tumbuh stabil.

Belum jelas apakah ini menandakan siklus kembali ke industrialisasi, atau hanya pengakuan bahwa status quo tidak berkelanjutan. Yang pasti, semakin banyak modal terkonsentrasi pada sedikit investor dan mengalir ke sedikit perusahaan, yang implisitnya makin banyak investor dan builder merasa tidak punya kepentingan dalam sistem saat ini.

Pada akhirnya, sesuatu akan pecah.

“Namun kali ini, keadaannya berbeda. Dengan revolusi TIK saat ini, kita tampaknya terjebak di periode instalasi atau yang saya sebut ‘titik balik’, yaitu masa resesi dan ketidakpastian, pemberontakan dan populisme yang menunjukkan rasa sakit yang dialami masyarakat akibat proses ‘creative destruction’ awal. Justru ketika sistem dalam bahaya dan dipertanyakan serta diserang, para politisi akhirnya sadar bahwa mereka harus menciptakan permainan win-win antara bisnis dan masyarakat.”

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? oleh Carlota Perez

Seperti dijelaskan Perez, titik balik biasanya dipicu aksi pemerintah. Meski pemerintahan AS saat ini membuat beberapa kemajuan dengan kebijakan industri, tetap terjadi kecenderungan deregulasi. Ini bisa menjadi pertama kalinya ekonomi industri muncul diam-diam bersamaan dengan ekonomi keuangan, keduanya bersaing untuk modal dan talenta.

Jangan salah, industrialisasi adalah jalan yang lebih berat, karena manajer menghadapi skeptisisme dari LP dan markup yang tidak langsung menggiurkan. Namun dalam jangka panjang, perusahaan “hard tech” dan “deep tech” menawarkan keunggulan berkelanjutan dan nilai yang terus bertumbuh bahkan bisa mengungguli sektor yang sedang panas. Yang terpenting, mereka menyelesaikan masalah nyata dengan dampak langsung dan positif pada kemakmuran.

“Reindustrialisasi” adalah seruan para teknolog yang menyadari tragedi masa depan yang hilang.

Ini adalah pabrik pengayaan uranium baru di tengah kebangkitan nuklir, startup robotika kelautan yang menyelesaikan masalah rantai pasok pangan kritis, atau laboratorium AI spesialis yang berfokus pada peluang blue ocean penemuan obat di dunia pasca AlphaFold.

Tak satu pun gagasan ini diuntungkan oleh finansialisasi. Mereka tidak mudah masuk dalam metrik dan rasio yang memungkinkan pencetakan uang di pasar privat. Sebaliknya, mereka akan membuat ekonomi benar-benar produktif kembali.

Era Para Industrialis

“Hubungan antara penciptaan uang dan kredit dengan penciptaan kekayaan (barang dan jasa nyata) seringkali disalahpahami, padahal inilah pendorong terbesar siklus ekonomi.”

Ray Dalio, Founder Bridgewater Associates

Finansialisasi menjadi default malas di era pasca kemakmuran yang stabil—mekanisme ekstraksi sekaligus pendorong stagnasi. Pada akhirnya, ia melayani diri sendiri, zero-sum, dan makin rentan terhadap guncangan sistemik yang menghapus akumulasi dan harapan pemulihan.

Semoga modal siap menghadapi “masalah berat” kembali. Fase siklus ini ditandai para industrialis besar, khususnya yang beroperasi di garis depan. Mereka adalah idealis dengan visi melampaui insentif keuangan dangkal. Mereka mengedepankan kekuatan kompetitif berkelanjutan, bukan parit modal rapuh, dan warisan dibanding permainan status jangka pendek. Keuangan akan tunduk pada kebutuhan mereka, bukan sebaliknya.

Sementara itu, kembalinya “tangan tak terlihat” Adam Smith tidak akan ramah bagi mereka yang terus mencoba memanipulasi metrik dari produk ramah investor yang dangkal.

(Terima kasih kepada mereka yang telah memberikan masukan pada draft awal, termasuk Yifat Aran, Alex LaBossiere, Laurel Kilgour, dan Aaron Slodov.)