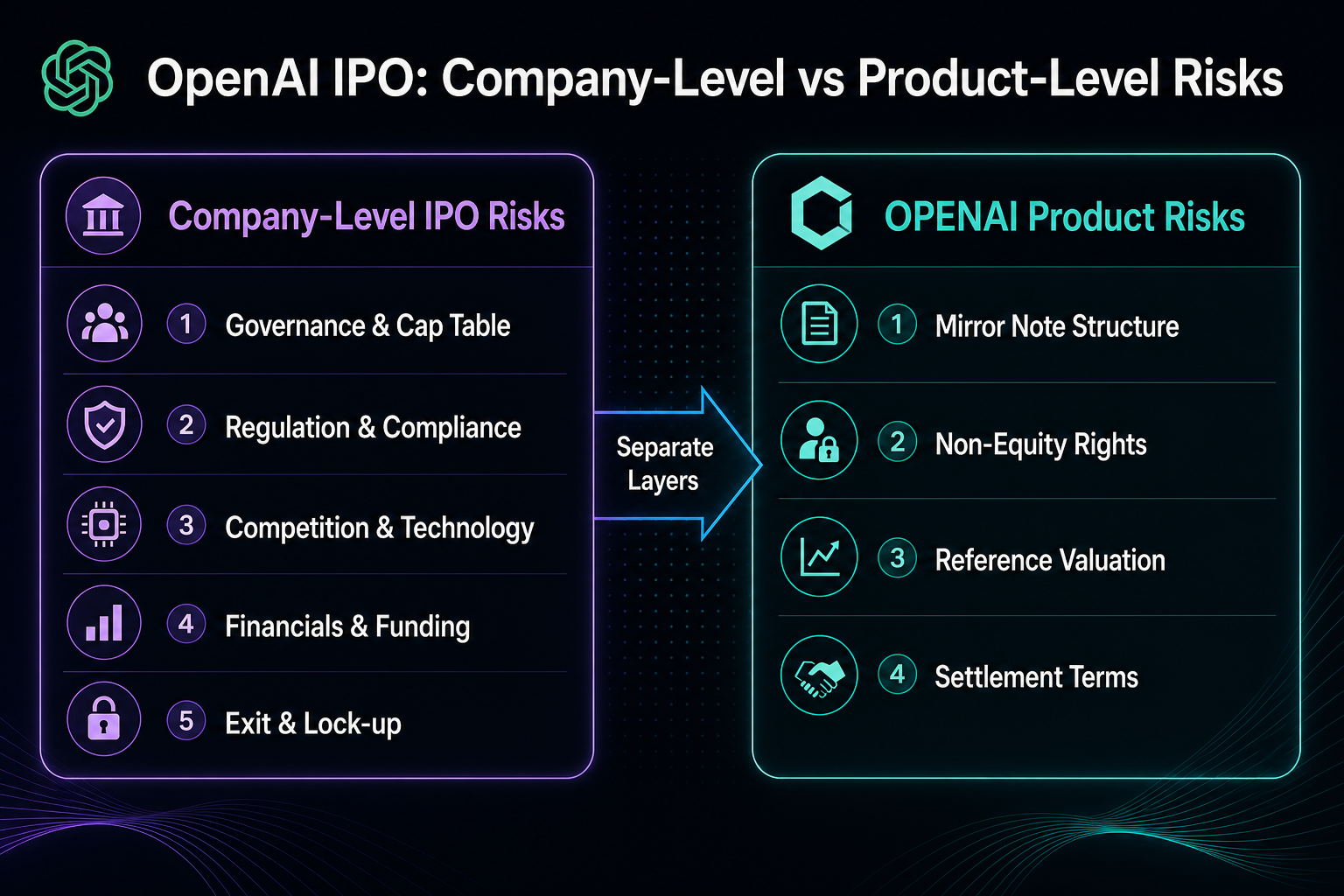

Apa saja risiko yang terkait dengan IPO OpenAI? Untuk perusahaan yang belum tercatat di bursa, kerangka kerja uji tuntas yang umum mencakup lima kategori variabel di tingkat perusahaan: tata kelola dan struktur ekuitas, regulasi dan kepatuhan, persaingan dan teknologi, keuangan dan pembiayaan berkelanjutan, serta periode exit dan lock-up. OpenAI masih berada pada tahap pra-IPO, dan ketika pasar membahas potensi IPO-nya, sering kali terjadi pencampuran antara “apakah perusahaan dapat melantai di bursa” dengan “bagaimana penyelesaian catatan platform.” Sangat penting untuk menelaah entitas perusahaan OpenAI, struktur ekuitas, dan aturan Gate Pre-IPOs OPENAI secara terpisah. Bagian berikut merinci setiap kategori dan memperjelas batasan antara risiko tingkat perusahaan dan risiko produk OPENAI.

Risiko tingkat perusahaan membahas apakah entitas dapat menyelesaikan IPO dan bagaimana struktur modalnya dapat berubah; risiko tingkat produk membahas ketentuan alokasi, transfer, dan penyelesaian bagi holder. Kedua lapisan ini saling berkaitan, tetapi objek dan sumber uji tuntas berbeda.

Apa saja risiko IPO OpenAI? Lima kategori utama risiko tingkat perusahaan

| Kategori Risiko |

Fokus Utama |

Manifestasi Umum |

| 1. Tata Kelola dan Struktur Ekuitas |

Cap table, dilusi, kelas saham |

Struktur induk nonprofit dan pengaturan capped-profit yang kompleks |

| 2. Regulasi dan Kepatuhan |

Tata kelola AI, data, lintas batas |

Pengungkapan SEC dan tinjauan multi-yurisdiksi |

| 3. Persaingan dan Teknologi |

Iterasi model, open source, daya komputasi |

Jendela teknologi dan tekanan margin kotor |

| 4. Keuangan dan Pembiayaan |

Burn rate, jalur profitabilitas |

Penundaan IPO atau pembiayaan tambahan |

| 5. Exit dan Lock-up |

Penundaan IPO, M&A, kebangkrutan |

Likuiditas sekunder dan lock-up |

Kelima kategori risiko ini berlaku untuk perusahaan OpenAI dan berbeda dari risiko syarat dan ketentuan pada OPENAI mirror notes Gate. Urutan yang direkomendasikan adalah meninjau risiko tingkat perusahaan terlebih dahulu, lalu risiko tingkat produk, agar tidak terjadi kebingungan antara terminologi saham dan batasan khusus catatan.

Gambar 1. Risiko IPO tingkat perusahaan dan risiko produk OPENAI merupakan lapisan uji tuntas yang berbeda dan harus ditinjau secara terpisah.

Gambar 1. Risiko IPO tingkat perusahaan dan risiko produk OPENAI merupakan lapisan uji tuntas yang berbeda dan harus ditinjau secara terpisah.

Risiko 1: Tata Kelola dan Struktur Ekuitas—Apa yang perlu Anda fokuskan sebelum IPO?

Tata kelola OpenAI mencakup nonprofit OpenAI, Inc. dan OpenAI Global, LLC, serta sejumlah entitas lain. Struktur capped-profit membuat kelas saham dan batas keuntungan lebih kompleks dibandingkan perusahaan teknologi tradisional. Pendanaan baru, perluasan option pool, atau reklasifikasi saham dapat mendilusi hak ekonomi per saham.

Regulator dan underwriter biasanya meninjau cap table dan hak pemegang saham utama; semakin kompleks strukturnya, semakin lama proses pengajuan IPO. Penerbitan saham baru akan mengubah jumlah saham referensi yang digunakan untuk valuasi implisit OPENAI, tetapi holder catatan tidak menjadi pemegang saham terdaftar.

Risiko 2: Regulasi dan Kepatuhan—Pengawasan apa yang dihadapi perusahaan AI dalam IPO?

Perusahaan AI generatif tunduk pada regulasi multi-yurisdiksi: keamanan model, kepatuhan data pelatihan, privasi, tanggung jawab konten, dan kontrol ekspor, yang semuanya dapat berdampak pada operasional bisnis dan biaya. U.S. Securities and Exchange Commission (SEC) memiliki persyaratan pengungkapan khusus untuk perusahaan AI, yang dapat meningkatkan kompleksitas pengajuan IPO.

API lintas batas dan kontrak dengan pemerintah atau korporasi memperkenalkan risiko lokalisasi data. Investigasi regulasi atau pembatasan usaha mungkin tidak langsung mengubah ketentuan penyelesaian produk, tetapi dapat memengaruhi penilaian pasar terhadap valuasi pra-IPO dan kelayakan listing. Kategori risiko ini bagian dari kepatuhan perusahaan dan harus ditinjau terhadap informasi publik dan tren kebijakan, bukan hanya parameter langganan.

Risiko 3: Persaingan dan Teknologi—Bagaimana ketergantungan model dan komputasi menjadi tekanan IPO?

OpenAI menghadapi persaingan dari pemimpin closed-source, alternatif open-source, dan model proprietary yang dikembangkan penyedia cloud. Jendela kepemimpinan teknologi terbatas, dan biaya inferensi serta switching pengguna berkembang pada setiap iterasi. Daya komputasi dan pengadaan chip menjadi kendala utama yang memengaruhi margin kotor dan belanja modal.

Risiko teknologi memengaruhi apakah narasi IPO dapat dipertahankan dan apakah pasar publik akan menerima pengeluaran R&D. Ini adalah fundamental perusahaan, terkait tetapi tidak sama dengan fluktuasi harga pra-pasar OPENAI—harga pra-pasar mencerminkan pasokan dan permintaan catatan serta aturan platform, bukan keuangan perusahaan.

Risiko 4: Keuangan dan Pembiayaan Berkelanjutan—Mengapa sulit bagi perusahaan AI yang belum untung untuk go public?

Perusahaan AI yang belum tercatat memiliki pengeluaran R&D dan komputasi tinggi; garis waktu menuju profitabilitas dan arus kas mandiri tetap menjadi fokus pasar. Pembiayaan berkelanjutan, pengaturan hutang, dan konsentrasi pelanggan memengaruhi ekspektasi harga pra-IPO.

Jika burn rate melebihi pertumbuhan pendapatan, perusahaan dapat menunda IPO atau meningkatkan frekuensi penggalangan dana. Risiko keuangan berarti jendela IPO bergantung pada apakah laporan keuangan dapat mendukung pengungkapan berkelanjutan, bukan pada proyeksi harga saham tertentu. Harga yang dijanjikan OPENAI dan valuasi implisit adalah input pemetaan produk, bukan pengganti analisis independen atas laporan laba rugi dan arus kas.

Risiko 5: Exit dan Lock-up—Apa yang terjadi jika IPO tertunda atau tidak terjadi?

Jalur exit mencakup IPO, M&A, penjualan sekunder, dan holding privat jangka panjang. Penundaan IPO berarti likuiditas publik tertunda; M&A dapat mengubah struktur ekuitas; kebangkrutan atau restrukturisasi dapat mengakibatkan ekuitas biasa terdilusi berat atau hilang. Likuiditas sekunder privat terbatas, dan transfer sering kali tunduk pada ROFR dan pembatasan lock-up.

| Skenario Exit Perusahaan |

Dampak Umum pada Ekuitas Tidak Terdaftar |

Hubungan dengan Ketentuan OPENAI |

| IPO Sukses |

Likuiditas publik terbuka, saham dapat diperdagangkan setelah lock-up |

Platform mengumumkan opsi redemption atau holding pasca-IPO |

| IPO Tertunda |

Valuasi privat dan likuiditas sekunder tertekan |

Ketentuan pra-pasar dan kedaluwarsa tetap mengikuti aturan produk |

| M&A / Merger |

Konversi ekuitas sesuai dokumen transaksi |

Produk ditangani sesuai FMV saham biasa dan standar pengungkapan |

| Kebangkrutan / Likuidasi |

Saham biasa dapat hilang atau terdilusi berat |

Nilai referensi produk juga dapat menjadi nol |

Setelah perusahaan go public, lock-up oleh underwriter dan pemegang saham eksisting membatasi likuiditas awal. Gate memberlakukan lock-up enam bulan untuk OPENAI setelah IPO; opsi redemption setelah periode ini diatur pada tingkat produk dan tidak sama dengan lock-up pemegang saham perusahaan.

Gambar 2. Lima kategori risiko IPO tingkat perusahaan disusun berdasarkan tata kelola, regulasi, persaingan, keuangan, dan exit order untuk memudahkan uji tuntas.

Gambar 2. Lima kategori risiko IPO tingkat perusahaan disusun berdasarkan tata kelola, regulasi, persaingan, keuangan, dan exit order untuk memudahkan uji tuntas.

Risiko tambahan apa yang terkait dengan OPENAI mirror notes Gate?

Lima kategori risiko IPO perusahaan membahas apakah OpenAI dapat go public; OPENAI memiliki risiko tingkat produk tambahan: sifat non-ekuitas, tidak ada hak suara atau dividen, penyesuaian nilai referensi, likuiditas pra-pasar, kelayakan akun dan regional, serta penyelesaian FMV jika perusahaan tidak listing, diakuisisi, merger, atau bangkrut. Setiap item dirinci dalam daftar risiko produk OPENAI.

Meskipun ekspektasi IPO meningkat, holder harus memastikan bahwa catatan tersebut didefinisikan sebagai mirror note dan/atau contingent payment note, dengan penyelesaian tergantung pada pengaturan hedging dan exit yang diungkapkan Gate serta penanganan status tidak terdaftar pada saat jatuh tempo di 2035. Narasi perusahaan dan ketentuan produk harus ditelaah secara paralel.

Ringkasan: Dalam urutan apa risiko IPO OpenAI harus ditinjau?

Urutan yang direkomendasikan adalah: lima risiko tingkat perusahaan → ketentuan produk → kelayakan dan likuiditas individu. Urutan ini membantu menghindari menganggap berita pembiayaan sebagai dasar penyelesaian langsung untuk catatan atau mengartikan parameter langganan sebagai jaminan listing.

FAQ

Kapan OpenAI IPO?

OpenAI belum mengumumkan tanggal IPO pasti; waktu pelaksanaan tetap menjadi salah satu ketidakpastian struktural perusahaan privat. Informasi resmi dan publik hanya menegaskan bahwa OpenAI masih privat; jendela aktual bergantung pada struktur tata kelola, tinjauan regulasi, kinerja keuangan, dan kondisi pasar, tanpa jadwal pasti.

Apa saja risiko IPO OpenAI?

Lima risiko utama tingkat perusahaan adalah: masalah cap table dan dilusi akibat tata kelola dan struktur ekuitas yang kompleks; kepatuhan regulasi terkait AI dan data; persaingan dari alternatif model, open source, dan ketergantungan komputasi; tantangan pembiayaan berkelanjutan dan profitabilitas dengan burn rate tinggi; serta ketidakpastian exit akibat penundaan IPO, M&A, gagal listing, dan periode lock-up. Risiko ini berlaku pada OpenAI sebagai perusahaan dan berbeda dari risiko syarat pada OPENAI mirror notes.

Bagaimana jika OpenAI tidak go public?

Jika OpenAI tetap privat dalam jangka panjang atau tidak IPO dalam jendela yang diharapkan, pemegang saham privat dan waktu exit pasar sekunder akan terpengaruh, dan valuasi serta ekspektasi likuiditas pra-IPO dapat disesuaikan. Untuk Gate OPENAI, tanggal jatuh tempo resmi adalah 31 Desember 2035; jika masih belum terdaftar, atau terjadi akuisisi, merger, atau kebangkrutan, penyelesaian akan didasarkan pada fair market value (FMV) saham biasa dalam USDT, dan nilai referensi juga dapat menjadi nol jika ekuitas dihapuskan.

Bagaimana memahami dilusi ekuitas OpenAI?

Pendanaan baru, perluasan option pool, reklasifikasi saham, atau pertimbangan M&A dapat meningkatkan ekuitas beredar atau potensial, sehingga mendilusi kepentingan ekonomi per saham pemegang eksisting. Struktur capped-profit dan multi-entitas OpenAI membutuhkan analisis jalur dilusi yang lebih detail dibandingkan perusahaan publik standar; jumlah saham referensi untuk valuasi implisit OPENAI juga akan menyesuaikan dengan aksi korporasi.

Apa hubungan antara catatan OPENAI dan IPO OpenAI?

OPENAI adalah mirror note yang diungkapkan oleh Gate, memetakan nilai pasar pra- dan pasca-IPO OpenAI, tetapi tidak mewakili saham aktual. Progres IPO perusahaan memengaruhi ekspektasi pasar untuk entitas tidak terdaftar dan dapat memicu penyelesaian produk atau pengaturan redemption sesuai pengungkapan; namun, holder catatan tidak otomatis menjadi pemegang saham OpenAI, dan hak diatur oleh ketentuan produk.

Mana yang harus ditinjau lebih dulu: risiko IPO perusahaan atau risiko produk OPENAI?

Risiko IPO tingkat perusahaan—tata kelola, regulasi, persaingan, keuangan, dan exit—harus ditinjau lebih dulu untuk memahami entitas yang tidak terdaftar, diikuti oleh sifat non-ekuitas OPENAI, nilai referensi, likuiditas pra-pasar, dan penyelesaian pada jatuh tempo. Kedua lapisan melibatkan objek uji tuntas yang berbeda dan tidak dapat dipertukarkan.

Risiko produk apa lagi yang harus dikonfirmasi sebelum memperdagangkan OPENAI?

Selain progres IPO perusahaan, konfirmasikan definisi mirror note, tidak adanya hak suara atau dividen, valuasi implisit dan perbedaan harga pra-pasar, kelayakan akun dan regional, lock-up pasca-IPO, serta ketentuan penyelesaian FMV pada saat jatuh tempo. Ini merupakan risiko tingkat produk OPENAI dan harus ditinjau terpisah dari lima kategori risiko IPO perusahaan.