Di mayoritas proyek Web3, token utilitas biasanya hanya berfungsi sebagai alat bayar biaya atau tata kelola, sehingga sulit menciptakan putaran tertutup dengan pendapatan bisnis nyata. PLLD menghadirkan model tokenomik yang memadukan "redistribusi laba, pengelolaan pasokan, dan insentif partisipasi" dalam satu kerangka: laba mesin perdagangan mendanai aksi beli kembali di pasar sekunder, mekanisme bakar menekan batas atas pasokan jangka panjang, serta level staking dan holding menaikkan biaya peralihan pengguna. Seiring pergeseran pasar dari gembar-gembor berbasis narasi ke arus kas yang terverifikasi, desain yang memetakan produktivitas off-chain ke dalam aturan token on-chain lebih mungkin diadopsi dalam kerangka evaluasi jangka panjang.

Dari arsitektur menyeluruh Palladium Network, PLLD berada di pusat antara lapisan aset RWA, lapisan perdagangan algoritmik, dan lapisan aplikasi. Pada 2025, PLLD menyelesaikan TGE, lima kali beli kembali di pasar publik, staking, dan swap; pada 2026, PLLD akan memajukan NFT RWA properti dan distribusi laba, serta menuntaskan upgrade dari PLLDv2 ke PLLDv3 pada Mei 2026. Bagian berikut mengulas fungsi PLLD, penerbitan dan distribusi, logika insentif, mekanisme pertumbuhan, pendorong nilai, risiko, dan potensi jangka panjang—menjelaskan bagaimana token dirancang sebagai mesin pertumbuhan ekosistem dan bukti on-chain serta off-chain apa yang harus diverifikasi saat evaluasi.

Fungsi Inti dan Penggunaan PLLD

PLLD menjalankan empat fungsi dalam Palladium Network:

- Media Likuiditas: Melalui Palladium Swap di Ethereum, PLLD dapat ditukar dengan aset lain, menyediakan unit harga dan transfer yang terpadu dalam ekosistem.

- Staking dan Hak Bertingkat: Kunci aset untuk mendapat hadiah; level holding dapat memengaruhi tarif biaya, kelayakan acara, atau insentif tambahan (tergantung parameter DApp).

- Gerbang RWA: Langganan NFT properti dan pengumpulan laba diharapkan terkait dengan holding atau staking PLLD, menghubungkan alat on-chain dengan properti SPV.

- Kendaraan Insentif Pertumbuhan: Program rujukan memberi imbalan akuisisi pengguna, perdagangan, dan tindakan lain sebagian dengan PLLD.

PLLD bukanlah ekuitas properti SPV; hak ditentukan oleh kontrak, metadata NFT, dan dokumen hukum off-line. Holder mendapat hak utilitas dan distribusi sesuai aturan ekosistem, bukan klaim langsung atas daftar properti riil.

Per Mei 2026, PLLDv3 aktif (kontrak 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), menekankan kompatibilitas arsitektural dengan RWA, staking, dan swap selanjutnya; v2 sudah tidak dipakai dan hanya bisa dimigrasi lewat antarmuka situs web resmi atau pengumuman bursa. Proyek telah memperingatkan soal token PLLD palsu di DEX—selalu verifikasi sumber kontrak sebelum berinteraksi.

Mekanisme Penerbitan dan Distribusi Token

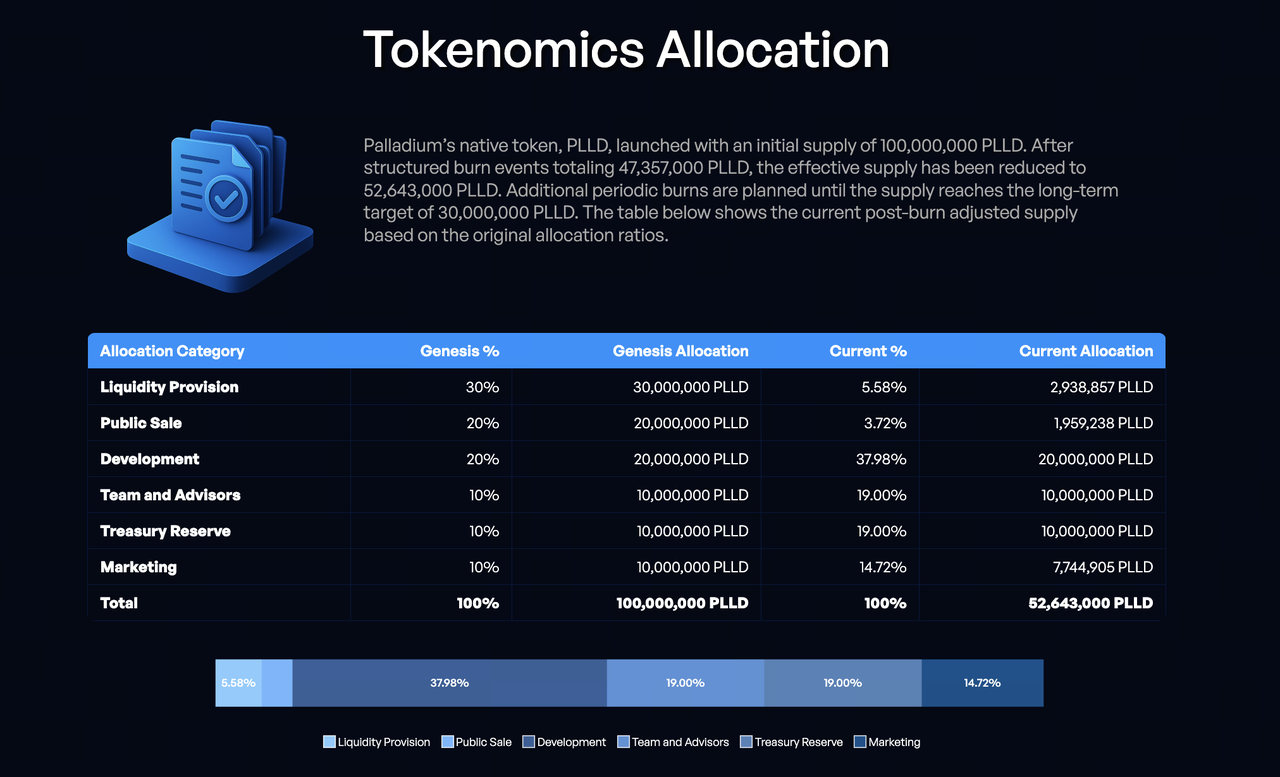

Menurut Litepaper (v1.2), pasokan awal adalah 100 juta token, dengan alokasi: Likuiditas 30%, Penjualan Publik 20%, Pengembangan 20%, Tim & Penasihat 10%, Treasury 10%, Pemasaran 10%.

Sekitar 47,357 juta token telah dibakar, sehingga pasokan beredar sekitar 52,64 juta, dengan target pasokan jangka panjang 30 juta. Setelah pembakaran, contoh resmi menunjukkan: Tim & Penasihat dan Treasury masing-masing sekitar 19%, Arsitektur keseluruhan Palladium Network Pemasaran sekitar 14,72%, Likuiditas dan Penjualan Publik gabungan kurang dari 10%—pembakaran awal mengubah struktur distribusi token secara signifikan, membuat pasokan beredar lebih sensitif terhadap jadwal buka kunci Sablier dan beli kembali Treasury.

Sorotan Buka Kunci:

- Pengembangan: Dikunci 6 bulan pasca-TGE, lalu dirilis berdasarkan pencapaian.

- Tim: Dikunci 6 bulan ditambah rilis linear 25 bulan.

- Treasury: Dikunci 12 bulan, lalu rilis linear.

- Pemasaran: Rilis 25% saat TGE, sisanya rilis linear 12 bulan.

Beli Kembali dan Bakar: Laba arbitrase masuk ke kolam beli kembali, digunakan untuk membeli PLLD di pasar sekunder pada interval acak guna mengurangi front-running dari jendela yang bisa diprediksi; pembakaran dikirim ke alamat Null Ethereum, direncanakan setidaknya setiap tahun hingga mendekati batas jangka panjang. Tim menyatakan beli kembali akan diungkapkan tiap kuartal beserta skala dan bukti. Investor harus melakukan referensi silang data yang diungkapkan dengan transfer on-chain dan catatan perdagangan bursa. Pada 2025, lima kali beli kembali di pasar publik selesai, dan roadmap 2026 mencakup putaran bakar baru—"cerita sisi pasokan" pertumbuhan tokenomik membutuhkan realisasi beli kembali dan bakar yang berkelanjutan seiring waktu agar selaras dengan "cerita sisi permintaan" dari staking.

Peran PLLD dalam Insentif Ekosistem

Insentif berpusat pada "Retensi—Aktivitas—Ekspansi":

- Retensi: Hadiah staking dan manfaat level menaikkan manfaat marjinal holding jangka panjang, mengurangi tekanan jual jangka pendek.

- Aktivitas: Swap meningkatkan perputaran dan kedalaman PLLD, secara tidak langsung mendukung efisiensi eksekusi beli kembali.

- Ekspansi: Komisi rujukan dan rilis pemasaran linear mentokenisasi biaya akuisisi pelanggan.

Tidak seperti token tata kelola murni, insentif sebagian berasal dari laba arbitrase dan distribusi sewa RWA di masa depan—bertujuan terhubung dengan pendapatan, bukan sekadar inflasi—dengan asumsi profitabilitas mesin dan pengiriman properti memenuhi ekspektasi. Sumber resmi juga mengaitkan level tingkatan dengan periode holding yang lebih lama, dimaksudkan mengubah "spekulasi jangka pendek untuk jual" menjadi "partisipasi jangka panjang untuk berbagi laba", melengkapi beli kembali dan bakar: yang pertama mengelola perilaku sisi permintaan, yang terakhir mengelola skala sisi pasokan.

Bagaimana PLLD Mendukung Pertumbuhan Jaringan dan Keterlibatan Pengguna

Roda gila pertumbuhan Palladium dapat diringkas: Arus Kas Arbitrase/Sewa → Beli Kembali dan Bakar Menekan Pasokan → Ekspektasi Holding dan Staking Menguat → Swap dan Rujukan Mendatangkan Pengguna Baru → Ekspansi Portofolio Mesin Perdagangan dan RWA → Arus Kas Diinvestasikan Kembali ke Beli Kembali.

Jalur Pengguna Umum: Peroleh PLLD lewat Swap dan stake → Ikut pra-penjualan NFT RWA untuk eksposur properti → Rujuk orang lain demi komisi → Pantau bakar dan beli kembali on-chain untuk mengevaluasi perubahan pasokan. Bagi peserta institusional atau kekayaan bersih tinggi, tokenomik menawarkan cara lain: tanpa mengoperasikan bot arbitrase lintas bursa langsung, mereka bisa menyelaraskan dengan strategi Treasury lewat holding dan staking; bagi pengguna ritel, struktur bertingkat menurunkan hambatan "semua atau tidak sama sekali", sehingga berbagai ukuran modal mendapat hak berbeda dalam aturan yang seragam.

Kunci tahun ekspansi 2026 adalah apakah roda gila meluas ke lapisan aset: jika batch pertama NFT properti mendistribusikan pendapatan properti sesuai rencana, insentif PLLD untuk pertama kalinya akan terhubung dengan arus kas RWA yang bisa diaudit; jika tertunda, pertumbuhan mungkin masih bergantung pada mesin dan pemasaran. Migrasi PLLDv3 mengurangi gesekan integrasi dompet dan bursa, tetapi tidak menggantikan pengiriman fundamental. Mesin perdagangan mencakup 15+ bursa dengan arbitrase otomatis (termasuk arbitrase standar dan triangular), tetap menjadi sumber realistis dana beli kembali—"bahan bakar" pertumbuhan tokenomik pada akhirnya bergantung pada profitabilitas berkelanjutan mesin dalam kondisi pasar nyata, bukan pada penutupan teoretis dalam whitepaper.

Faktor-Faktor Utama yang Memengaruhi Nilai Token PLLD

Endogen: Laba arbitrase (dana beli kembali), eksekusi beli kembali dan bakar, Staking Rate dan distribusi level, kemajuan NFT RWA, tekanan jual buka kunci Sablier.

Eksogen: Likuiditas Ethereum dan Gas, regulasi RWA global, pengalihan pesaing, suku bunga makro yang memengaruhi aset berisiko dan valuasi properti.

Faktor-faktor ini dapat diringkas dalam tabel sederhana:

| Tipe |

Variabel Umum |

Transmisi ke PLLD |

| Sisi Pendapatan |

Laba arbitrase, sewa properti |

Memengaruhi kolam beli kembali dan kredibilitas narasi RWA |

| Sisi Pasokan |

Bakar, buka kunci |

Memengaruhi pasokan beredar dan ekspektasi pasar |

| Sisi Permintaan |

Staking Rate, Volume Swap |

Memengaruhi tekanan jual dan aktivitas ekosistem |

| Sisi Lingkungan |

Pasar makro, regulasi |

Memengaruhi kelipatan valuasi dan nafsu risiko modal |

Data pihak ketiga menunjukkan kapitalisasi pasar PLLD sempat tinggi di awal 2026, lalu terkoreksi seiring pasar yang lebih luas—meski beli kembali dan bakar berjalan, harga mungkin tetap mengikuti beta kripto. Manajemen pasokan adalah syarat perlu, bukan syarat cukup.

Risiko yang Perlu Dipertimbangkan Saat Berinvestasi di PLLD

- Risiko Model: Arbitrase tidak dijamin untung; RWA menghadapi risiko okupansi, hukum, dan tata kelola SPV.

- Risiko Struktural: Tekanan jual periode buka kunci bisa mengencerkan narasi deflasi; jika beli kembali lebih kecil dari rilis, narasi melemah.

- Risiko Keamanan: Phishing dan token palsu saat migrasi (peringatan resmi Maret 2026); gunakan hanya kontrak PLLDv3 resmi.

- Risiko Kepatuhan: Tokenisasi properti dan komisi rujukan sensitif di beberapa yurisdiksi.

- Risiko Transparansi: Beli kembali dan bakar harus diverifikasi secara mandiri di penjelajah blok.

Di atas bukan nasihat investasi.

Potensi Pengembangan Jangka Panjang Ekosistem PLLD

Jangka Pendek (2026): Menutup lingkaran distribusi laba NFT RWA, mengeksekusi bakar, memperluas portofolio properti, menyelesaikan integrasi penuh PLLDv3.

Jangka Menengah: Memperkuat interoperabilitas Swap, likuiditas sekunder NFT, dan diversifikasi strategi arbitrase agar tidak terlalu bergantung pada satu strategi untuk pendapatan.

Jangka Panjang: Penyebutan resmi soal rantai milik sendiri dan jembatan cross-chain; jika terealisasi, PLLD bisa menjadi unit penyelesaian RWA + imbal hasil kuantitatif yang lebih luas, namun roadmap dan regulasi masih belum pasti.

Jika penetrasi RWA meningkat serta beli kembali, bakar, dan pendapatan properti menjadi terverifikasi, PLLD mungkin mendapat permintaan alokasi dalam kerangka "utilitas + deflasi + eksposur aset"; sebaliknya, mungkin hanya mencerminkan beta likuiditas. Potensi jangka panjang bergantung pada apakah tiga garis waktu—buka kunci, beli kembali, dan pendapatan RWA—bergerak searah. Sekitar Maret 2026, proyek genap satu tahun dan terus mengungkapkan beli kembali, kemajuan hukum, serta jadwal platform Palladium NFT—pembaruan publik ini bisa menjadi jendela melihat kemampuan eksekusi, namun harus diverifikasi silang dengan catatan on-chain seperti Etherscan agar tidak keliru menganggap kecepatan pemasaran sebagai peningkatan fundamental.

Kesimpulan

PLLD menyatukan pendapatan off-chain, likuiditas on-chain, dan perilaku pengguna dalam satu aturan terpadu: Swap dan staking mendorong partisipasi, beli kembali dan bakar mengelola pasokan, NFT RWA dan mesin arbitrase menyediakan sumber nilai, serta rujukan dan level memperkuat efek jaringan. Pada 2025, infrastruktur penerbitan dan beli kembali terkonsolidasi; pada 2026, PLLDv3 dan ekspansi RWA akan menguji apakah model bisa bergerak dari kelengkapan desain ke pengiriman yang terverifikasi. Evaluasi harus menyeimbangkan buka kunci Sablier, catatan bakar on-chain, dan distribusi laba NFT—ketika ketiga garis ini bergerak searah, PLLD semakin mendekati mesin pertumbuhan ekosistem; jika salah satu tertinggal, logika pertumbuhan perlu diperiksa ulang. Dalam lingkungan pasar yang menghargai arus kas terverifikasi, PLLD adalah eksperimen token hibrida yang layak dipelajari, tetapi harus didekati dengan uji tuntas independen dan kehati-hatian.