Pasar konsumen AS sangat besar, dan pembelian berbasis kredit telah menjadi landasan ritel modern. Mulai dari belanja sehari-hari dan biaya medis hingga renovasi rumah dan pembelian elektronik, berbagai macam transaksi konsumen bergantung pada alat pembiayaan. Synchrony Financial menyediakan layanan keuangan dalam konteks konsumsi ini, dan berevolusi menjadi salah satu perusahaan paling ikonik di industri keuangan konsumen AS.

Saham SYF: Fakta Kunci

Synchrony Financial berasal dari divisi keuangan General Electric (GE), yang kemudian melepaskan diri sebagai perusahaan publik independen yang berfokus pada keuangan konsumen. Berbeda dengan bank komersial tradisional, perusahaan ini tidak berfokus pada pinjaman korporasi atau perbankan investasi. Sebaliknya, seluruh operasinya dibangun di sekitar kebutuhan pembiayaan konsumen.

SYF adalah kode ticker Synchrony Financial di Bursa Efek New York (NYSE). Berkantor pusat di Connecticut, perusahaan ini merupakan pemain utama dalam lanskap keuangan konsumen AS.

Saat ini, Synchrony Financial bermitra dengan banyak merek ritel, penyedia layanan kesehatan, dan perusahaan jasa di seluruh AS. Portofolio produknya mencakup kartu kredit, pinjaman konsumen, rencana cicilan, dan solusi pembayaran digital. Di pasar keuangan konsumen AS, SYF telah meraih pangsa pasar dan pengakuan merek yang signifikan.

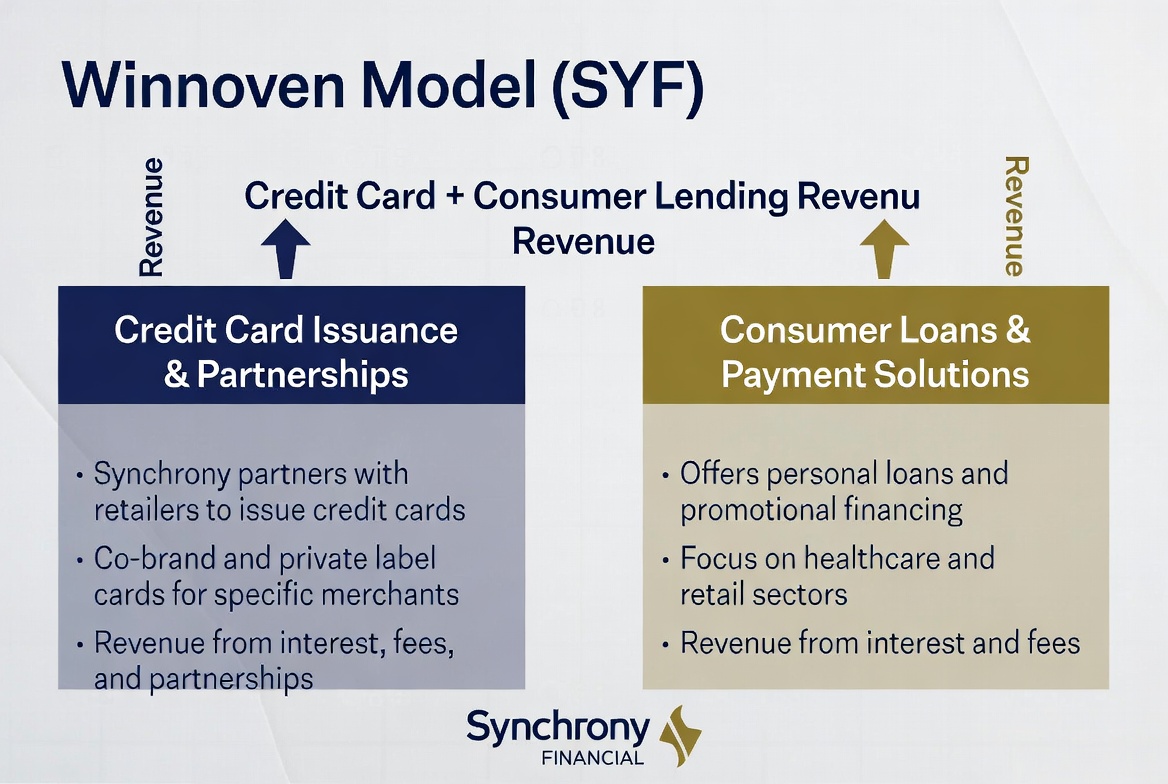

Bagaimana Synchrony Financial Menghasilkan Uang

Model pendapatan Synchrony Financial berpusat pada kredit konsumen. Perusahaan memperoleh pendapatan bunga dengan memberikan jalur kredit dan pembiayaan kepada konsumen, sementara kemitraan ritel jangka panjang mendorong pertumbuhan bisnis yang berkelanjutan.

Dibandingkan dengan bank tradisional, pendapatan SYF lebih erat kaitannya dengan belanja konsumen dan pemanfaatan kredit. Setiap kali konsumen menggunakan kartu kredit, memilih cicilan, atau mengambil pinjaman pribadi, Synchrony menghasilkan pendapatan dari dana yang dikucurkan.

Singkatnya, sumber pendapatan Synchrony Financial meliputi:

| Sumber Pendapatan |

Deskripsi |

| Pendapatan Bunga Kartu Kredit |

Bunga atas saldo kartu kredit yang belum dibayar |

| Pendapatan Pinjaman Konsumen |

Pembayaran cicilan dan layanan pembiayaan |

| Pendapatan Kemitraan Merchant |

Program kartu co-branded dan kolaborasi ritel |

| Pendapatan Biaya |

Pelayanan akun dan biaya terkait |

| Pendapatan Bisnis Setoran |

Pendapatan dari produk setoran tertentu |

Struktur ini memungkinkan perusahaan mendapat manfaat dari peningkatan belanja konsumen dan perluasan ekosistem mitra secara bersamaan.

Bagaimana Kartu Kredit Mendorong Pendapatan

Bisnis kartu kredit merupakan salah satu mesin pendapatan utama Synchrony Financial. Tidak seperti banyak lembaga keuangan, SYF berfokus pada kartu kredit bermerek ritel dan co-branded, bukan menerbitkan kartu serba guna.

Saat konsumen berbelanja di merchant mitra, mereka dapat membayar menggunakan kartu yang diterbitkan Synchrony. Jika mereka memiliki saldo yang melebihi siklus penagihan, biaya bunga akan dikenakan—dan bunga ini menyumbang porsi signifikan dari keuntungan perusahaan. Produk kartu tertentu juga menghasilkan biaya pengelolaan akun dan pendapatan jasa lainnya.

Bagi merchant, program kartu kredit ini bukan sekadar alat pembayaran—melainkan mesin retensi pelanggan. Melalui hadiah, manfaat anggota, dan diskon eksklusif, merchant dapat mendorong pembelian ulang dan frekuensi transaksi. Bagi Synchrony, model kemitraan ini memperluas basis pengguna secara stabil dan menciptakan aliran volume transaksi yang andal.

Nilai bisnis kartu kredit tidak hanya terletak pada transaksi individu, melainkan pada pendapatan berulang yang dihasilkan saat konsumen terus menggunakan jalur kredit mereka dari waktu ke waktu. Hal ini menjadikan retensi dan keterlibatan pelanggan sebagai pendorong pertumbuhan yang krusial.

Bagaimana Pinjaman Konsumen Mendorong Pertumbuhan

Selain kartu kredit, layanan pinjaman konsumen menjadi pendorong pertumbuhan kunci lainnya bagi Synchrony Financial. Banyak pembelian bernilai tinggi tidak cocok dibayar sekaligus, sehingga pembiayaan cicilan menjadi faktor penting yang memungkinkan konsumsi.

Furnitur, renovasi rumah, perawatan medis, perbaikan mobil, dan elektronik besar adalah contoh klasik penggunaan pinjaman konsumen. Konsumen dapat melakukan pembelian di muka melalui pembiayaan dan melunasi dana pokok dalam jangka waktu tertentu.

Bagi merchant, pinjaman konsumen menurunkan hambatan pembayaran, sehingga meningkatkan tingkat konversi dan nilai pesanan rata-rata. Bagi Synchrony Financial, saldo pinjaman yang lebih tinggi berarti pendapatan bunga yang lebih besar, menjadikan pinjaman konsumen sebagai bagian vital dari bauran pendapatannya.

Seiring meningkatnya permintaan akan opsi pembayaran yang fleksibel, layanan pinjaman konsumen telah berevolusi dari penawaran tambahan menjadi komponen esensial dalam ekosistem keuangan konsumen modern.

Bagaimana Kemitraan Ritel Memperluas Basis Pelanggan

Jaringan mitra ritel Synchrony Financial merupakan keunggulan kompetitif kunci yang membedakannya dari bank tradisional. Perusahaan berfokus membangun hubungan dengan merek dan pengecer, serta menanamkan kartu kredit co-branded dan layanan pembiayaan langsung ke dalam pengalaman berbelanja.

Dalam model ini, konsumen biasanya tidak perlu mencari lembaga keuangan. Sebaliknya, mereka menemukan produk keuangan di titik penjualan—toko furnitur, klinik medis, atau pengecer elektronik—yang didukung oleh Synchrony.

Strategi akuisisi ini sangat efisien. Merchant mendapatkan penjualan lebih tinggi, konsumen menikmati fleksibilitas pembayaran, dan Synchrony memperoleh pelanggan baru. Seiring pertumbuhan jaringan mitra, perusahaan dapat menjangkau lebih banyak skenario konsumsi dan merebut pangsa pasar yang lebih besar.

Jaringan mitra yang dibangun sejak lama ini telah menjadi salah satu parit kompetitif paling signifikan bagi Synchrony Financial dan mesin yang kuat untuk ekspansi berkelanjutan.

Mengapa Manajemen Risiko Menjadi Kunci Profitabilitas

Tantangan inti dalam keuangan konsumen bukanlah akuisisi pelanggan—melainkan pengendalian risiko. Karena SYF memberikan kredit kepada banyak konsumen individu, manajemen risiko kredit secara langsung menentukan laba bersih perusahaan.

Ketika tingkat gagal bayar meningkat, perusahaan harus menambah cadangan kerugian pinjaman, yang menekan keuntungan. Sebaliknya, sistem evaluasi kredit yang kuat yang menyaring peminjam berisiko tinggi akan meningkatkan kualitas aset dan profitabilitas. Itulah sebabnya manajemen risiko dianggap sebagai kemampuan paling kritis bagi perusahaan keuangan konsumen mana pun.

Synchrony Financial telah berinvestasi besar dalam analitik data dan penilaian kredit, menggunakan data perilaku konsumen, riwayat kredit, dan catatan pembayaran untuk menilai risiko. Kemampuan ini tidak hanya memengaruhi efisiensi persetujuan pinjaman tetapi juga kinerja keuangan jangka panjang.

Dalam industri keuangan konsumen, pertumbuhan itu penting—tetapi pengendalian risiko sering kali menentukan apakah perusahaan dapat tetap menguntungkan dalam jangka panjang. Hal ini menjadikan manajemen risiko sebagai ciri khas model bisnis Synchrony Financial.

Cara Membeli Saham SYF (Synchrony Financial)

SYF adalah ticker untuk Synchrony Financial di Bursa Efek New York. Secara tradisional, investor dapat membeli SYF melalui akun pialang yang mendukung saham AS, sehingga mendapatkan eksposur ke sektor keuangan konsumen AS.

Karena bisnis Synchrony Financial mencakup kartu kredit, pinjaman konsumen, dan layanan keuangan ritel, kinerjanya dipengaruhi oleh belanja konsumen, suku bunga, dan kondisi kredit. Banyak pelaku pasar melihat SYF sebagai barometer pasar keuangan konsumen AS.

Seiring konvergensi aset digital dan keuangan tradisional, semakin banyak instrumen perdagangan yang berpusat pada pergerakan harga saham bermunculan. Misalnya, beberapa platform menawarkan produk CFD yang terkait dengan harga saham, sehingga pengguna dapat berpartisipasi melalui perubahan harga tanpa memiliki saham dasar secara langsung.

Ambil contoh Gate TradFi: pengguna dapat memantau aset digital, saham, ETF, indeks, dan komoditas dari satu akun. Pasar tertentu juga menawarkan produk CFD Gate, memberikan pengguna lebih banyak opsi untuk alokasi lintas pasar dan pemantauan harga.

Terlepas dari metode yang digunakan, investor harus memahami sepenuhnya struktur produk, aturan perdagangan, dan peraturan yang berlaku di yurisdiksi mereka.

Poin Penting

Model bisnis Synchrony Financial dibangun di atas ekosistem keuangan konsumen. Melalui kartu kredit, pinjaman konsumen, dan jaringan mitra ritel yang luas, perusahaan menghubungkan konsumen dan merchant sekaligus menghasilkan pendapatan dari aktivitas belanja. Sementara itu, manajemen risiko menentukan kualitas aset dan profitabilitas, menjadikannya landasan daya saing jangka panjang Synchrony Financial. Seiring perkembangan pembayaran digital dan keuangan konsumen, SYF telah memantapkan posisinya sebagai salah satu nama paling representatif di pasar keuangan konsumen AS.

FAQ

Apa sumber pendapatan utama SYF?

Synchrony Financial menghasilkan pendapatan terutama dari bunga kartu kredit, bunga pinjaman konsumen, dan program layanan keuangan dengan mitra ritel.

Apakah Synchrony Financial adalah bank?

Synchrony Financial menawarkan beberapa layanan seperti perbankan, tetapi bisnis intinya adalah keuangan konsumen dengan fokus pada kartu kredit dan pinjaman konsumen.

Mengapa bisnis kartu kredit menjadi pendorong pendapatan yang begitu besar?

Kartu kredit menghasilkan pendapatan bunga dan biaya layanan yang konsisten sekaligus menawarkan loyalitas pelanggan yang tinggi, menjadikannya pusat keuntungan utama bagi perusahaan keuangan konsumen.

Mengapa model kemitraan ritel penting?

Kemitraan ritel memberi Synchrony akses langsung ke peluang pembiayaan di titik penjualan, meningkatkan efisiensi dan skala akuisisi pelanggan.

Mengapa manajemen risiko memengaruhi keuntungan perusahaan keuangan konsumen?

Risiko kredit secara langsung menentukan tingkat kredit macet. Jika tingkat gagal bayar naik, perusahaan menyerap lebih banyak kerugian, sehingga pengendalian risiko yang kuat meningkatkan profitabilitas.

Apa perbedaan antara Synchrony Financial dan Capital One?

Synchrony Financial berfokus pada kemitraan ritel dan kredit konsumen, sedangkan Capital One adalah lembaga keuangan yang lebih luas dengan jangkauan produk dan layanan yang lebih beragam.