Tindak lanjut terhadap Perp DEX memang sangat relevan. Hampir 20 proyek akan memulai fase TGE pada kuartal I 2026. Dari aktivitas perdagangan Aster hingga poin order book StandX, derasnya arus pembaruan membuat pasar tetap gelisah.

Ini bukan bentuk skeptisisme terhadap Hyperliquid. Walau sinergi antara HyperEVM dan HYPE belum terwujud, proyek Lighter pun belum mampu menyaingi para pemimpin baru. Fokus kita pada rivalitas Binance-FTX telah menjadikan Perp DEX War sekadar narasi pelengkap.

Memasuki Babak Baru HYPE

Lighter Bukan Lebih Ringan—Hyper Lebih Hyper

Lighter adalah kisah sukses yang menonjol. Setelah Hyperliquid memvalidasi sektor Perp, Lighter dengan cepat mengukuhkan diri, memperkuat narasi bahwa Hyperliquid menjadi pesaing Binance, sementara Lighter hadir sebagai penantang Hyperliquid.

Pendekatan “stacking turtles” tidak bisa bertahan selamanya. Jika melihat dinamika persaingan, OKX kesulitan mengembangkan OKB di luar dominasi Binance, sementara kapitalisasi pasar Coinbase lebih dari lima kali lipat Kraken.

Perdagangan pada dasarnya bersifat monopolistik. Bahkan pemain nomor dua sulit bertahan sendiri. Sektor Perp DEX telah memasuki fase red ocean, tanpa ruang ekspansi pasar yang berarti. Kini hanya tersisa zero-sum game antar pemain lama, semuanya bersaing demi hasil TGE.

Perlu ditegaskan posisi BNB: Platform utama Binance dan BNB Chain membutuhkan konektor—yang hingga kini belum dapat diwujudkan oleh HYPE.

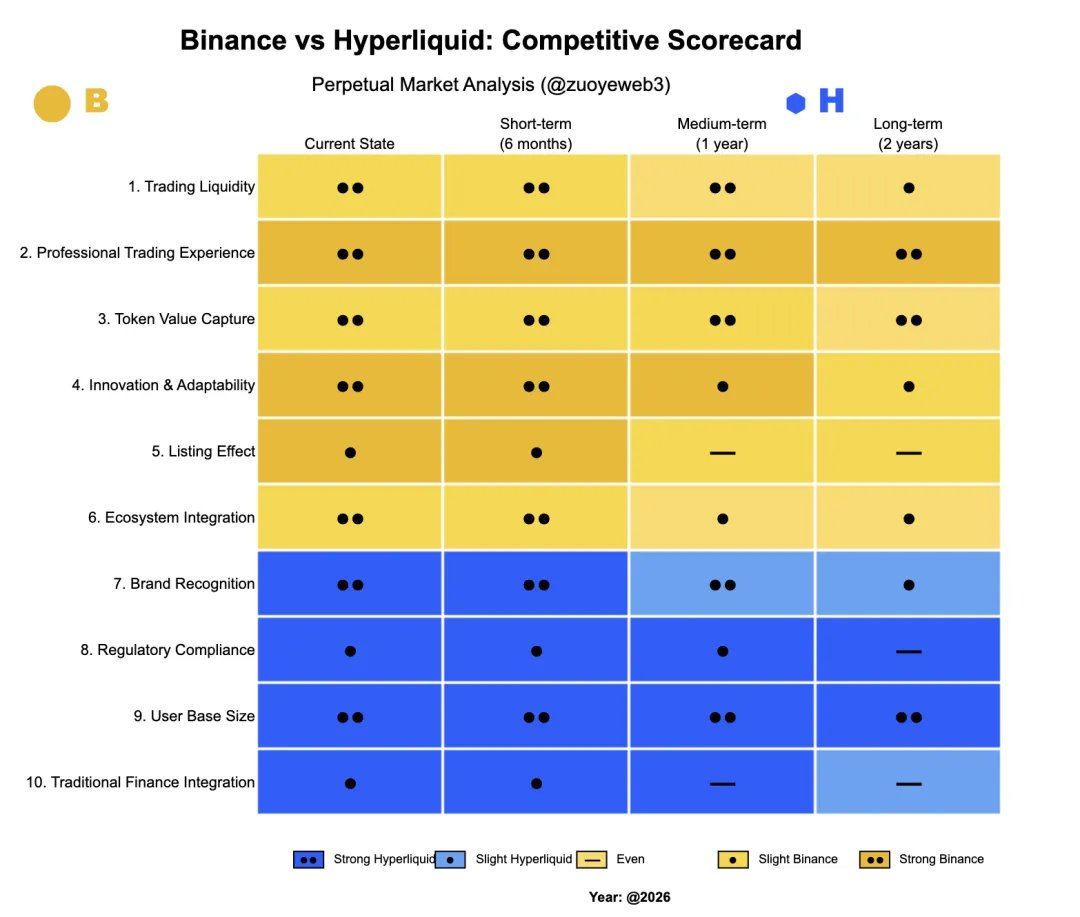

Deskripsi gambar: Perbandingan Binance vs. Hyperliquid

Sumber gambar: @zuoyeweb3

Proyek-proyek bergantung pada “efek listing” Binance dan bersedia membayar biaya premium. Hal ini berlaku di seluruh pasar spot dan derivatif Binance, perdagangan pra-pasar, hingga dompet Alpha dan EASY Residency dari YZi Labs.

Di sisi lain, Binance membutuhkan tim proyek untuk mendorong keterlibatan pengguna di luar platform dan memperlambat penurunan pasca-listing. Karena itu, proyek-proyek asli BNB Chain seperti PancakeSwap dan ListaDAO berperan dalam mengonversi aset proyek dan menjaga siklus listing berikutnya tetap berkelanjutan.

Inilah fungsi utama BNB dan BNB Chain bagi Binance—namun hanya berjalan selama “efek listing” masih ada. Inilah yang mendorong Hyperliquid untuk membuka babak baru.

Jika kita telaah kembali, kebangkitan Hyperliquid adalah buktinya. Perp biasanya mengikuti pola “spot dulu, lalu derivatif,” namun Hyperliquid mendobrak pakem dengan menjadikan perdagangan Perp sebagai inti sejak awal. Pergeseran ini menandakan industri menyadari bahwa bursa tak lagi dapat menjamin efek listing, dan perdagangan mainstream telah menjadi standar baru.

- OKX dan rekan-rekannya tidak mampu menjaga harga proyek setelah listing. Mereka kekurangan likuiditas dan ekosistem DeFi yang kuat, sehingga hanya menjadi distributor sekunder. OKB tidak menangkap nilai on-chain dan hanya berfungsi sebagai kupon internal, kehilangan makna awalnya.

- Hyperliquid menawarkan pengalaman profesional bagi trader. Setelah FTX tumbang, HyperCore menjadi identik dengan perdagangan on-chain. Semakin besar transaksi, semakin penting likuiditas Hyperliquid.

Sebagai tambahan, Aster dan CZ pernah mendorong “privacy/dark pool trading”, namun hal ini tidak memengaruhi pangsa pasar Hyperliquid. Privasi bukan prioritas utama bagi trader kecuali untuk kasus pencucian uang, dan persyaratan KYC Binance relatif tidak relevan.

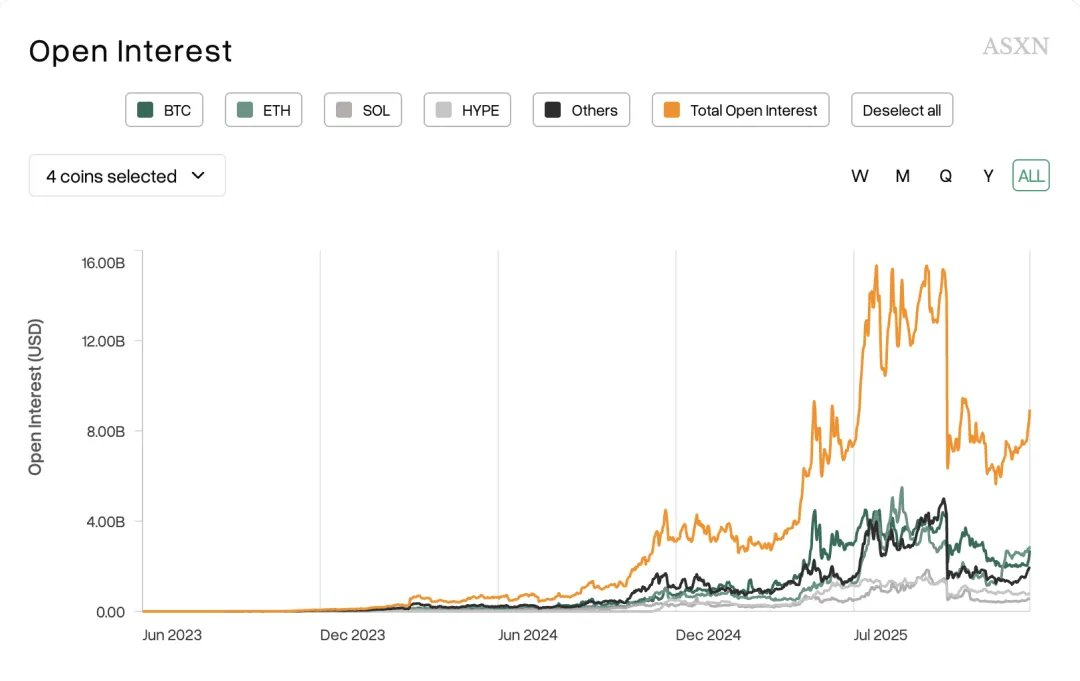

Deskripsi gambar: Fokus perdagangan pada aset utama

Sumber gambar: @asxn_r

Tren mendasar yang tak terelakkan adalah trader kini hampir sepenuhnya berfokus pada aset utama seperti BTC dan ETH. Token baru memang ramai saat peluncuran, namun hanya itu saja—baik BeraChain, Monad, Sonic, maupun L1 baru lainnya.

“Efek listing” yang pernah menopang bursa utama—dan biaya yang menghidupi bursa kelas dua dan tiga—kini tinggal sejarah. Pergeseran ini menjelaskan mengapa bursa kini meluncurkan Perp DEX sendiri dan memperluas cakupan ke semua kelas aset, termasuk saham, forex, dan logam mulia.

Namun semua ini tidak mengancam likuiditas Hyperliquid. Dalam tulisan sebelumnya, “RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX,” saya menyoroti bagaimana Variational membuka peluang market-making bagi trader ritel—sebuah kebutuhan nyata pasar. Sebaliknya, sebagian besar kompetisi “point farming” Perp DEX hanyalah liabilitas yang harus dibayarkan saat TGE.

Jika Anda menilai pemasaran Bitget bisa merebut pasar derivatif Binance, maka poin order book StandX pun bisa saja menantang pangsa pasar Hyperliquid.

Semakin likuid sebuah pasar, semakin menjadi tujuan harian trader. Di sektor Perp DEX, di mana efek listing bahkan lebih lemah, jarak antara pemburu airdrop dan pengguna riil semakin lebar. Sebagian besar pengguna masih mengandalkan CEX untuk produk dua aset, apalagi trading Perp secara on-chain.

Ligher menambah forex, Edge membangun chain sendiri, namun tanpa menandingi likuiditas HyperCore, mereka terpaksa menambah kompleksitas untuk mendukung narasi. Hal ini justru menggerus nilai token dan berisiko berubah menjadi “kupon internal” ala OKB.

Terkait “diskon” regulasi pada Hyperliquid: Sejak BitMEX, baik CEX maupun DEX tidak pernah kehilangan pangsa pasar karena tindakan regulator AS. Hanya peretasan atau crash besar yang menyebabkan pergeseran signifikan.

- Peretasan: KuCoin (2020), ByBit (lebih dari USD 1,4 miliar dicuri pada 2025)

- Crash: Gangguan BitMEX pada 12 Maret 2020

- Reputasi: Huobi—insiden pGala oleh Sun

Hanya FTX milik SBF yang runtuh akibat FUD Coindesk dan kurangnya kecakapan industri dibandingkan CZ. Peristiwa “1011” hanyalah rutinitas untuk bursa lama seperti Binance.

Kita kini berada di masa langka pengawasan SEC yang longgar. Binance telah mendarat di Abu Dhabi, Hashkey menyelesaikan IPO Hong Kong, dan Hyperliquid tetap dalam jangkauan regulator. Bahkan jika Hyperliquid menonjolkan “desentralisasi”, mereka bisa mengikuti model Binance dengan membawa kliring inti ke dalam kerangka regulasi.

Hukum adalah penghalang bagi yang lemah; kepatuhan adalah harga legitimasi bagi yang kuat.

Operasional Kuat Mutlak bagi Public Chain

“Efek listing” di CEX dan efek peningkatan volume di DEX sama-sama memudar. Likuiditas Hyperliquid tetap kuat, dan HYPE telah melewati ambang krusial, menghindari nasib FTT.

Tetapi ini belum seluruh gambaran. HYPE masih belum selaras dengan ekosistem HyperEVM dan tidak dapat menciptakan “kemakmuran buatan” seperti di ekosistem BNB, ataupun meniru sistem DeFi Ethereum. Hal ini telah dibahas dalam “Ethereum Bleeding, Hyperliquid Losing Momentum.”

Tulisan ini berfokus pada alasan di balik tren tersebut dan peluang solusinya.

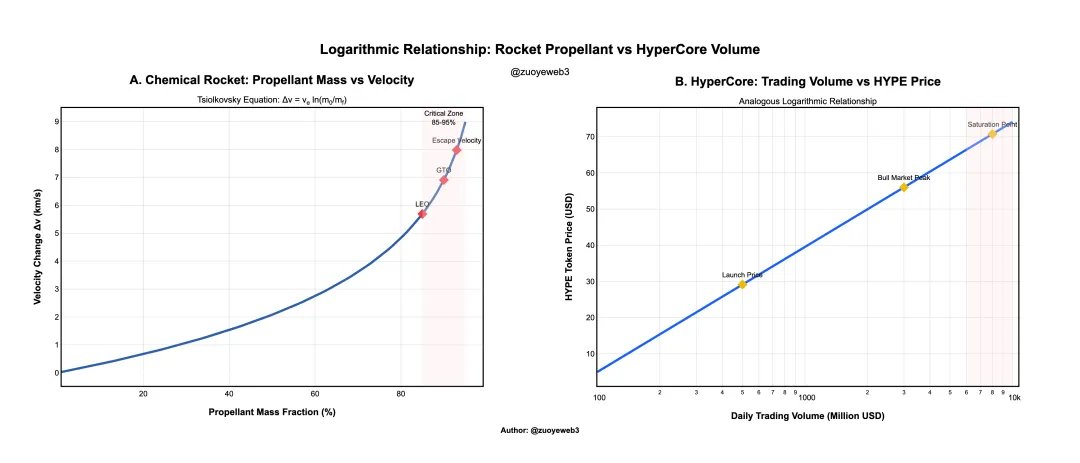

Bahan bakar roket dan daya dorong berbanding logaritmik, sebagaimana volume perdagangan HyperCore dan harga HYPE.

Pada roket kimia, diperlukan bahan bakar eksponensial untuk peningkatan kecepatan linear. Saat ini, biaya trading HyperCore menopang harga HYPE, namun volume perdagangan tak bisa tumbuh selamanya—terlebih dengan Binance dan Perp DEX yang berbagi pasar.

Deskripsi gambar: Harga token vs. volume perdagangan

Sumber gambar: @zuoyeweb3

Sebagai ilustrasi, harga awal HYPE di satu digit, namun harga stabil di kisaran USD 30 adalah “nilai wajar” menurut publik. Volume perdagangan pada grafik disesuaikan untuk memperjelas korelasi harga dan volume HyperCore.

Hal ini tidak bertentangan dengan kenyataan bahwa persaingan Perp DEX tidak mampu menggulingkan Hyperliquid. Dalam kripto, hanya BTC dan ETH yang punya nilai abadi, dan pasar Perp kini telah mencapai titik jenuh.

Mari kita telaah pendekatan “lepas tangan” tim Hyperliquid. Logikanya sederhana namun tegas: Tim Hyper masih membandingkan public chain dengan BTC dan menjadikan FTX sebagai referensi derivatif—belajar dari keberhasilan, menghindari kegagalan.

Contoh yang jelas adalah ticker lelang USDH. Node resmi Hyperliquid tidak voting, tidak menunjuk tim, dan tidak menyediakan dukungan likuiditas. USDH tidak punya potensi pengembangan dan tidak punya keunggulan dibanding USDC atau USDe.

Sikap “laissez-faire” tim kini menjadi masalah utama HyperEVM. Ini bukan berarti mereka kurang kapabilitas operasional—ingat, terobosan pertama Hyperliquid terjadi karena meme, dan peluncuran Unit sudah termasuk cross-chain bridge “resmi”. USDC pun sudah lama dialirkan ke HyperCore via Arbitrum.

Namun, semua upaya ini terfokus pada HyperCore. Bagi tim, HyperCore adalah produk dan HyperEVM adalah ekosistem: produk butuh operasi kuat, ekosistem harus terbuka.

Sayangnya, lanskap telah berubah. Public chain saat ini ibarat super app—seperti raksasa internet, sudah bertahun-tahun tidak ada produk massal baru. TON, Monad, Berachain, Sonic semua mengikuti pola tersebut, dan Plasma lebih mirip vault daripada stablecoin chain.

Infrastruktur on-chain kini sangat matang sehingga public chain dan L2 tidak lagi memiliki efek jaringan langsung. Mereka harus berebut pengguna yang ada (seperti ETH L1/Solana), membawa RWA sebagai varian SaaS (seperti Canton), atau memelihara keterlibatan secara artifisial (seperti BNB Chain).

Namun Jeff ingin menghindari jebakan operasi agresif ala FTX, sehingga HyperEVM mengambil pendekatan konservatif. Ini memaksa proyek mengandalkan tata kelola komunitas, sehingga mustahil membangun interaksi dengan HYPE. Begitu HYPE didistribusikan, proyek cepat naik-turun.

Bahkan operasi HyperCore pun minimal. Jika Anda mengikuti Hyperliquid, Jeff, dan Hyper Foundation, hampir tidak ada interaksi dengan tim proyek.

Pendekatan ini efektif pada 2017 atau masa DeFi Summer 2020, ketika meluncurkan produk on-chain baru pasti mendatangkan traffic, profit, dan ekspektasi tinggi pada token. Masa-masa itu telah berlalu.

Hyperliquid tak perlu perubahan radikal—cukup meniru BNB untuk membangun flywheel pertumbuhan sendiri.

Jalan HYPE ke depan adalah meniru BNB.

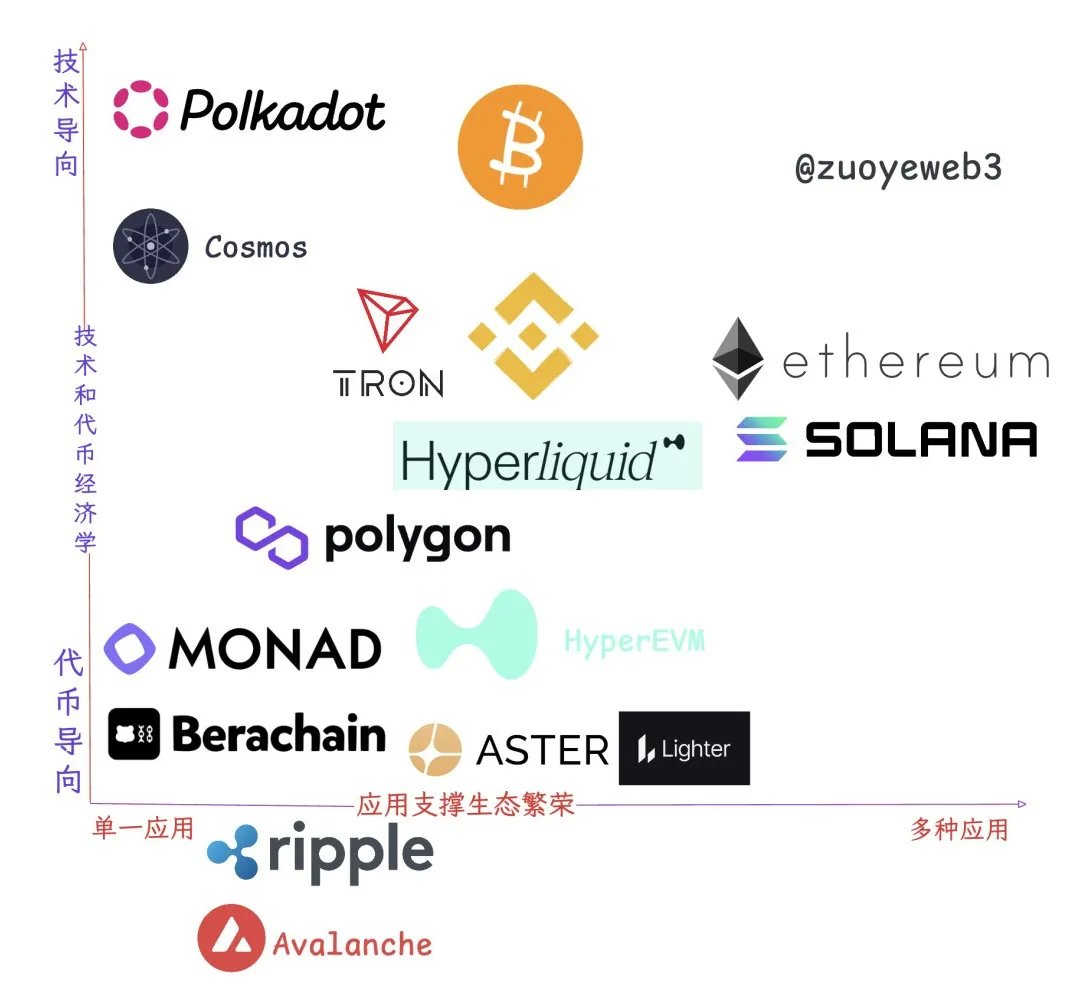

Deskripsi gambar: Hubungan ekosistem dan aplikasi

Sumber gambar: @zuoyeweb3

Melihat public chain dan L2 yang bertahan hari ini, kemakmuran ekosistem dan penangkapan nilai token mainnet jauh lebih kompleks dari teori. Hanya Ethereum yang sesuai model buku teks; sisanya tidak pas dalam kategori manapun.

Singkatnya, idealisme tetap ideal karena tak pernah benar-benar terwujud.

- Aplikasi Tunggal: TRON dan Polygon bertahan lewat satu killer app—USDT untuk TRON, Polymarket untuk Polygon.

- Berbasis Teknologi (“Era Relics”): Polkadot dan ATOM unggul secara teknologi, namun tokennya tidak menangkap nilai ekonomi.

- Murni Token: Monad/Berachain—setelah token diluncurkan, misinya selesai.

- Kemakmuran Ekosistem: Solana dan Ethereum.

- Eksistensial: Ripple, Avalanche—eksistensi adalah segalanya, dan segalanya adalah eksistensi.

Ada perbedaan lebih lanjut. Platform utama Binance dan HyperCore termasuk “bucket group”—token mereka menangkap nilai kuat dan produknya mencakup perdagangan spot/Perp, manajemen kekayaan, staking, dan transfer. Meski bukan public chain, secara fungsi sangat mirip.

Nilai BNB Chain adalah sebagai perpanjangan dari platform utama Binance dalam bentuk public chain. Bahkan dengan pergantian kepemimpinan, Binance tidak pernah meninggalkan BNB Chain. Public chain memudahkan banyak hal dibanding bursa, dan traffic adalah nilai jangka panjang.

HIP-3 Hyperliquid menjadi outlet lain bagi likuiditas HyperCore, menciptakan persaingan dengan HyperEVM untuk arus pengguna. Pertarungan ini kini berlangsung bukan hanya antar proyek HIP-3, tapi juga antara Builder Code dan proyek HyperEVM.

Hyperliquid ingin menjadi AWS untuk likuiditas, namun struktur internalnya masih belum jelas.

BNB Chain bukanlah cita-cita utama Binance, namun sudah sangat layak untuk dijadikan acuan Hyperliquid.

BNB Chain adalah saluran distribusi Binance—tidak dapat bertahan tanpa operasi kuat, juga tidak bisa menopang Binance. Namun untuk tahap HyperEVM saat ini, itu sudah memadai.

Masih ada ruang untuk melangkah lebih jauh sambil menjaga keseimbangan antara operasi minimal dan keterbukaan—misalnya dengan menunjuk pemimpin di sektor lending, swap, dan LST. Proposal HIP-5 yang gagal terlalu gamblang, dan penggunaan HYPE hasil buyback untuk membeli token proyek juga tidak efektif.

Kolaborasi ekosistem tidak melanggar aturan apa pun. Tim Hyperliquid jarang berinteraksi dengan tim proyek, mungkin lebih memilih kemitraan off-chain, namun eksposur on-chain tetap esensial.

Jika operasi HyperEVM yang minimal pun diabaikan, HYPE bisa saja menembus USD 50, namun tanpa efek jaringan, potensi pertumbuhan eksponensial akan hilang.

Tanpa dukungan HyperEVM, HyperCore membutuhkan likuiditas setara OKX, namun itu pun tidak akan membangun flywheel HYPE.

Singkatnya, bagi ekosistem on-chain, HyperEVM yang “desentralisasi” tidak punya jalan mundur.

Kesimpulan

Hyperliquid lebih ringan dan efisien modal dibanding Binance. Lighter tidak lebih ringan dari Hyperliquid, dan Aster berlomba menambah kompleksitas.

Perp DEX seperti Aster dan Edge, baik yang sudah maupun yang mendekati TGE, semuanya akan mengejar L2 atau public chain sendiri sebagai bagian dari strategi valuasi—sama seperti peluncuran token PumpChain.

Inilah momen krusial bagi Hyperliquid untuk merangkul kompleksitas dan memanfaatkan skala untuk keunggulan di masa depan.

Seperti disebutkan, Hyperliquid bukan dikenal karena inovasi produk (Jeff juga pernah mencoba prediction market), namun unggul dalam integrasi rekayasa. Jika FTX bukan model yang tepat, BNB Chain adalah contoh yang sangat layak diikuti.

Disclaimer:

- Artikel ini diterbitkan ulang dari [zuoyeweb3]. Hak cipta milik penulis asli [zuoyeweb3]. Jika Anda memiliki keberatan terkait penerbitan ulang ini, silakan hubungi tim Gate Learn yang akan menindaklanjuti sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, reproduksi, distribusi, atau plagiarisme atas artikel terjemahan ini dilarang.