Sumber Gambar: Situs Resmi Kinetiq

Sumber Gambar: Situs Resmi Kinetiq

Berbeda dengan model tradisional "staking = mengunci", Kinetiq secara langsung mengatasi ketegangan struktural antara imbal hasil staking dan efisiensi modal di Hyperliquid — jaringan perdagangan on-chain dan DPoS berkinerja tinggi. Ketika sejumlah besar HYPE di-stake secara native, aset tersebut menjadi tidak likuid dan tidak dapat berpartisipasi dalam ekosistem DeFi yang berkembang pesat di HyperEVM. Jika tidak di-stake, keamanan jaringan dan keuntungan jangka panjang akan terpengaruh. Liquid staking memisahkan hak staking dari likuiditas dan mentokenisasinya, menjadikannya lapisan middleware keuangan standar di ekosistem L1 yang matang.

Dari sisi infrastruktur, Kinetiq menjembatani keamanan konsensus Hyperliquid L1 dengan lapisan aplikasi HyperEVM: ia mengumpulkan HYPE di satu sisi dan mendelegasikannya kepada validator, sementara di sisi lain mencetak aset ERC-20 standar kHYPE untuk digunakan dalam pinjaman, CDP, vault imbal hasil, dan pasar HIP-3. Bagian-bagian berikut mencakup latar belakang proyek, tokenomik KNTQ, mekanisme StakeHub, kasus penggunaan DeFi, imbal hasil dan risiko, serta prospek ekosistem — memberikan kerangka kerja komprehensif untuk mengevaluasi staking Hyperliquid dan proposisi nilai KNTQ.

Apa Itu Kinetiq (KNTQ)? Latar Belakang Proyek dan Tonggak Penting

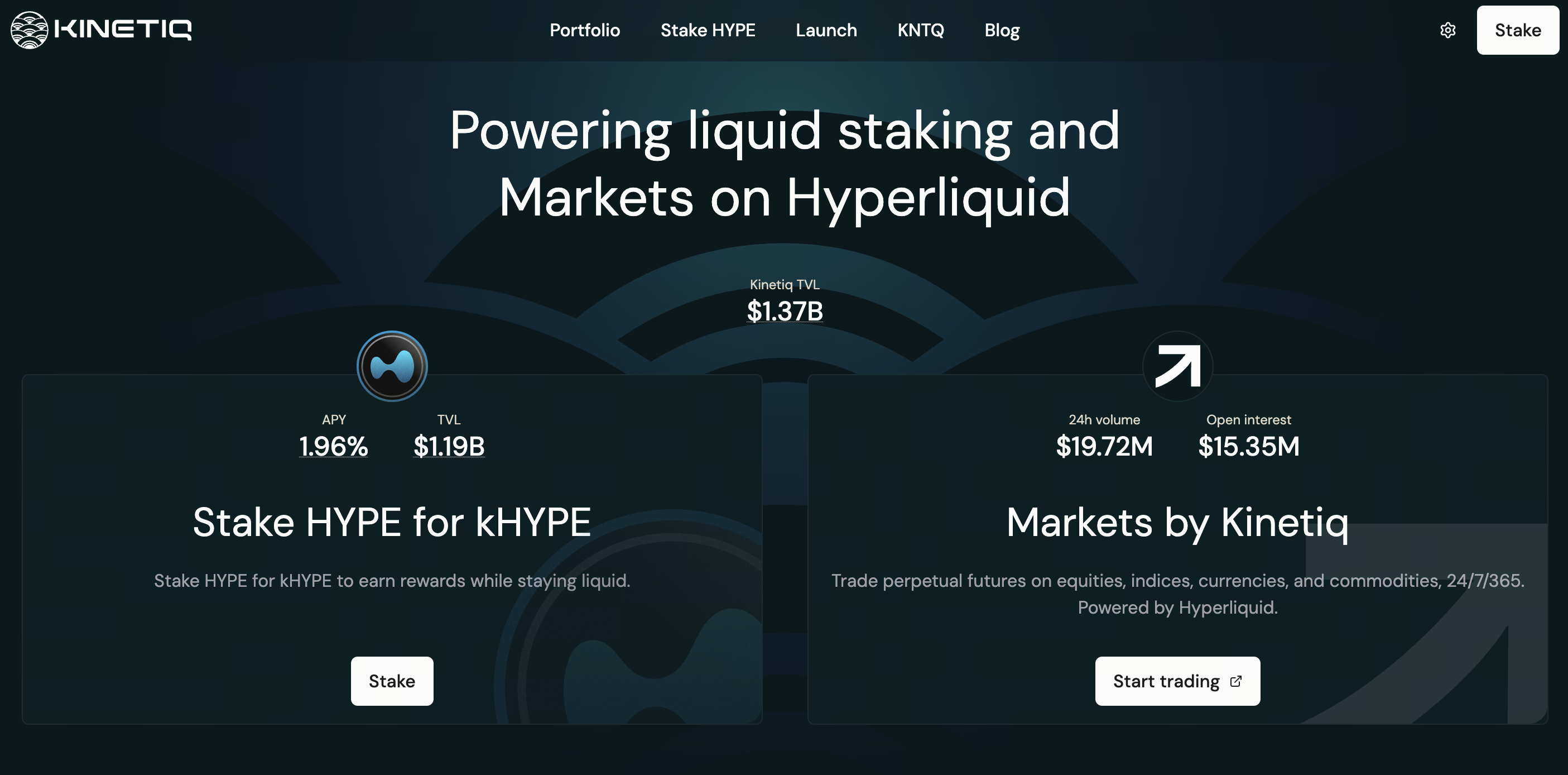

Didirikan pada akhir tahun 2024, Kinetiq mengumpulkan sekitar $1,75 juta dalam pendanaan tahap awal dan mulai beroperasi di mainnet pada 15 Juli 2025. Protokol ini termasuk salah satu protokol liquid staking native terbesar di HyperEVM, dengan puncak TVL mendekati $2,6 miliar dan pangsa pasar jangka panjang di atas 80% dalam liquid staking Hyperliquid.

Produk ini dibangun di sekitar kHYPE, dengan peluncuran selanjutnya termasuk Markets by Kinetiq (perpetual on-chain HIP-3, terkait dengan kmHYPE), vault imbal hasil Kinetiq Earn, iHYPE kelas institusi, dan distribusi genesis KNTQ pada 27 November 2025 — sebuah acara token native penting di ekosistem Hyperliquid. Pada Januari 2026, modul sKNTQ mulai beroperasi setelah audit Spearbit. Pada paruh pertama 2026, TVL telah menurun dari puncaknya (sekitar $780 juta menurut DeFiLlama), meskipun protokol tetap menjadi sumber dominan likuiditas kHYPE. Mulai 9 April 2026, biaya kinerja sebesar 10% dikenakan pada imbal hasil staking, dengan 70% dialokasikan untuk pembelian kembali KNTQ. Kontrak inti telah diaudit oleh Spearbit, Zenith, Pashov, dan Code4rena, serta diamankan oleh dompet multi-tanda tangan, mekanisme penghentian darurat, dan pemantauan Hypernative. Bagi pengguna Hyperliquid, Kinetiq telah menjadi salah satu jalur masuk paling umum untuk staking HYPE.

Tokenomik KNTQ dan Mekanisme Penangkapan Nilai

KNTQ memiliki pasokan maksimum 1 miliar token, yang secara resmi didefinisikan oleh tim sebagai "instrumen tunggal" untuk akrual nilai protokol. Rincian alokasi: 25% airdrop, 30% pertumbuhan protokol, 23,5% kontributor inti, 10% yayasan, 7,5% investor, 4% likuiditas. Token tim dan investor mengikuti jadwal unlock 3 tahun (cliff 1 tahun + rilis linear 2 tahun).

| Mekanisme |

Deskripsi |

| Buyback Pendapatan |

70% pendapatan protokol (termasuk 10% biaya kinerja staking) digunakan untuk membeli kembali KNTQ; 30% mengalir ke treasury |

| Komisi Validator |

Validator Active Set mengirimkan 50% komisi yang diperoleh dari delegasi protokol, dengan 100% dari jumlah tersebut digunakan untuk pembelian kembali |

| Burn Biaya Perdagangan |

100% biaya perdagangan KNTQ masuk ke dana bantuan, berfungsi sebagai burn yang setara |

| Distribusi sKNTQ |

KNTQ yang dibeli kembali didistribusikan kepada pemegang sKNTQ secara proporsional sesuai dengan stake mereka |

Staking KNTQ menghasilkan sKNTQ, membuka manfaat bertingkat termasuk biaya rujukan Markets (hingga sekitar 15%), diskon biaya (hingga sekitar 30%), dan kuota minting kmHYPE. Hal ini memberikan token hak tata kelola dan dinamika "pembagian keuntungan anggota".

Bagaimana Kinetiq Membangun Infrastruktur Liquid Staking Hyperliquid

Hyperliquid menggunakan DPoS, dan staking native memiliki periode lock-up, biaya tinggi untuk memilih validator, dan komposabilitas DeFi yang terbatas. Kinetiq beroperasi di L1 dan HyperEVM: pengguna menyetor HYPE ke StakingManager, mencetak kHYPE pada nilai tukar kHYPE:HYPE saat ini, sementara StakeHub yang mendasarinya didelegasikan kepada validator dengan skor tinggi.

Imbal hasil tercermin melalui "apresiasi nilai tukar" — jumlah kHYPE di dompet tetap konstan, sementara setiap kHYPE dapat ditebus menjadi lebih banyak HYPE, menghindari kerumitan akuntansi rebasing di DeFi. Stake langsung minimum adalah 5 HYPE; pengguna dengan jumlah lebih sedikit dapat memperoleh kHYPE melalui DEX. Antrian unstaking memakan waktu sekitar 8–9 hari dengan biaya 0,10%; unstaking tidak diizinkan dalam 24 jam pertama setelah stake, dan token dalam antrian tidak menghasilkan imbal hasil. kHYPE juga dapat dijual segera di pasar sekunder.

Bagaimana kHYPE, sKNTQ, dan Sistem StakeHub Bekerja

kHYPE (Kinetiq Staked HYPE) mewakili bagian proporsional dari pool staking dan imbal hasil yang terakumulasi, tanpa perlu klaim manual dan nilai tukar diperbarui setiap hari — secara fungsional mirip dengan model LST berbasis saham stETH. Ekosistem juga mencakup format wrapper seperti wstHYPE untuk menyederhanakan integrasi dengan protokol tertentu.

StakeHub memberi skor validator pada skala 0–100 di lima dimensi: keandalan, keamanan, ekonomi, tata kelola, dan umur panjang, serta terus menyeimbangkan kembali delegasi. Data bersifat on-chain dan dapat diakses publik, memungkinkan penggunaan oleh antarmuka staking pihak ketiga atau desain LST baru. Pengguna tidak dapat memilih validator secara manual, menukar kendali langsung dengan otomatisasi dan diversifikasi, sambil mengandalkan algoritme dan kualitas tata kelola. FAQ resmi mencatat bahwa meskipun Hyperliquid belum mengaktifkan slashing, jika slashing diperkenalkan di masa depan dan validator yang didelegasikan melanggar aturan, nilai tukar kHYPE dapat terpengaruh. Skor dimensi keamanan StakeHub dirancang khusus untuk mengurangi risiko ekor tersebut.

sKNTQ terkait dengan pendapatan komersial protokol dan narasi buyback/burn, menciptakan struktur dua lapis dengan kHYPE — yang melacak imbal hasil HYPE — menggabungkan "imbal hasil staking dasar + pembagian keuntungan protokol."

Kasus Penggunaan Kinetiq di DeFi dan Ekosistem HyperEVM

Nilai kHYPE terletak pada komposabilitasnya: ia dapat digunakan sebagai jaminan pinjaman, untuk market-making DEX, disetorkan ke Kinetiq Earn untuk strategi pasif, digunakan sebagai margin untuk Markets atau perpetual pihak ketiga, dan untuk menarik modal institusional melalui iHYPE. Beberapa protokol DeFi menerima kHYPE dan wstHYPE sebagai jaminan, dengan keduanya menghasilkan imbal hasil dasar dari staking HYPE — perbedaannya terutama pada standar token dan preferensi integrasi. Ketika CDP dan perdagangan imbal hasil (PT/YT) berkembang di HyperEVM, kHYPE berada pada posisi yang tepat untuk menjadi "aset native berbunga" default. Jika protokol pesaing mengalihkan likuiditas, harga pasar sekunder mungkin untuk sementara menyimpang dari nilai penebusan, dengan arbitrase dan kedalaman LP menentukan kecepatan konvergensi.

Analisis Mekanisme Imbal Hasil Kinetiq dan Model Liquid Staking

Imbal hasil pengguna terdiri dari dua lapisan:

- Nilai tukar kHYPE-ke-HYPE naik, mencerminkan imbal hasil validator, dengan APY berfluktuasi berdasarkan tingkat staking seluruh jaringan dan kinerja validator;

- Menerapkan kHYPE ke dalam pinjaman, pool LP, atau Earn untuk mengejar imbal hasil tambahan dengan risiko tambahan.

Pendapatan protokol mendorong pembelian kembali KNTQ: biaya unstaking 0,10%, biaya kinerja 10% (70% dialokasikan untuk pembelian kembali), biaya Markets, dan komisi validator. Staking native mempertahankan 100% imbal hasil validator tanpa biaya protokol, tetapi mengorbankan likuiditas — menggunakan Kinetiq secara efektif berarti membayar biaya untuk "premi likuiditas."

Bagaimana Kinetiq Berbeda dari Protokol Liquid Staking Lainnya

| Dimensi |

Kinetiq |

Rekan Umum |

| Posisi Ekosistem |

Terdepan dalam TVL dan integrasi |

Pesaing mungkin memiliki biaya lebih rendah, tetapi sedikit yang menandingi kedalaman kHYPE |

| Model Imbal Hasil |

Apresiasi nilai tukar, non-rebasing |

Beberapa menggunakan model rebase atau dual-token |

| Validator |

StakeHub sepenuhnya otomatis |

Native atau beberapa LST memungkinkan pemilihan sendiri |

| Model Token |

KNTQ/sKNTQ + buyback |

Banyak LST tidak memiliki mekanisme buyback yang kuat |

| Lini Produk |

Staking + Perpetual + Vault + Institusional |

Pesaing sering kali hanya menawarkan LST |

Dibandingkan dengan Lido dan Rocket Pool dari Ethereum, Kinetiq terkait erat dengan satu L1 berkinerja tinggi, memusatkan manfaat sambil juga menanggung risiko narasi spesifik rantai.

Risiko Utama yang Perlu Dipertimbangkan Saat Berinvestasi di KNTQ

- Risiko Pasar: KNTQ berkorelasi dengan HYPE dan sentimen ekosistem; penurunan TVL melemahkan narasi pemimpin dan skala buyback.

- Risiko Pasokan: Unlock token menciptakan tekanan jual; penurunan pendapatan melemahkan narasi buyback.

- Risiko Kontrak dan Komposabilitas: Audit tidak dapat menghilangkan risiko upgrade atau risiko dari tumpukan DeFi.

- Risiko Validator: Hyperliquid dapat memperkenalkan slashing di masa depan, berpotensi memengaruhi nilai tukar kHYPE.

- Risiko Likuiditas: Diskon DEX, antrian unstaking 8–9 hari tanpa imbal hasil selama masa tunggu.

- Risiko Regulasi dan Tata Kelola: Risiko terkait Markets, produk institusional, perubahan biaya, dan modifikasi parameter buyback.

Hal di atas bukan merupakan saran investasi.

Arah Pengembangan Masa Depan dan Potensi Pasar Ekosistem Kinetiq

Pertumbuhan jangka pendek bergantung pada volume perdagangan Hyperliquid, tingkat staking HYPE, dan total ukuran DeFi HyperEVM. Manfaat bertingkat sKNTQ (diskon biaya, biaya rujukan, kuota kmHYPE) membantu mempertahankan pengguna jangka panjang dan meningkatkan likuiditas Markets. Dalam jangka menengah, Kinetiq dapat memperdalam peran StakeHub sebagai lapisan data publik ekosistem, memperluas saluran institusional iHYPE dan integrasi strategi Earn, serta memungkinkan penerap HIP-3 untuk membuat LST khusus melalui crowdfunding yang dipool melalui Launch. Hasil jangka panjang bergantung pada daya saing Hyperliquid di sektor derivatif on-chain, apakah liquid staking menjadi konfigurasi HYPE default, serta keberlanjutan pendapatan bersamaan dengan desentralisasi tata kelola. Narasi "imbal hasil nyata" KNTQ harus diverifikasi silang melalui alamat buyback on-chain, pembagian keuntungan sKNTQ, dan tren TVL — tidak diukur hanya dari kapitalisasi pasar.

Ringkasan

Kinetiq menghubungkan staking HYPE dengan likuiditas DeFi: kHYPE mempertahankan imbal hasil dan komposabilitas, StakeHub menyederhanakan delegasi, dan KNTQ/sKNTQ mengikat pendapatan protokol dengan manfaat produk. Evaluasi harus berfokus secara bersamaan pada nilai tukar kHYPE, TVL, kualitas validator, biaya kinerja dan mekanisme buyback, serta jadwal unlock KNTQ. Sebelum berpartisipasi dalam staking atau memegang token, pengguna harus berkonsultasi dengan dokumentasi resmi dan data real-time on-chain, serta menilai risiko dan imbal hasil secara mandiri.

FAQ

Apa hubungan antara Kinetiq dan Hyperliquid?

Kinetiq adalah protokol liquid staking pihak ketiga yang dibangun di atas Hyperliquid, menggunakan staking L1 dan kontrak HyperEVM. Ini bukan komponen inti rantai resmi.

Mana yang menawarkan imbal hasil lebih tinggi: kHYPE atau staking HYPE secara langsung?

Staking langsung menghindari biaya kinerja 10% dan biaya unstaking 0,10%, tetapi mengunci modal. kHYPE cocok bagi mereka yang membutuhkan likuiditas atau komposabilitas DeFi; imbal hasil bersih tergantung pada gabungan biaya dan risiko strategi.

Apa perbedaan antara KNTQ dan sKNTQ?

KNTQ adalah token tata kelola yang dapat diperdagangkan. sKNTQ adalah tanda terima staking yang digunakan untuk distribusi buyback, diskon biaya, dan hak seperti kmHYPE.

Berapa lama waktu yang dibutuhkan untuk unstake kHYPE?

Antrian protokol memakan waktu sekitar 8–9 hari (biaya 0,10%, tanpa imbal hasil selama antrian). Juga dapat diperdagangkan secara instan di DEX, tetapi perhatikan slippage dan diskon.

Dari mana dana buyback KNTQ berasal?

70% dari pendapatan protokol, 100% dari komisi validator yang dikirimkan, dan burn biaya perdagangan KNTQ. Hasilnya didistribusikan kepada pemegang sKNTQ.

Validator mana yang dipilih oleh StakeHub?

Validator terus diberi skor pada keandalan, keamanan, ekonomi, tata kelola, dan umur panjang, dengan bobot diarahkan ke validator dengan skor tinggi. Pengguna tidak dapat menentukan validator secara manual.

Apakah aman untuk berpartisipasi di Kinetiq sekarang?

Protokol telah melewati beberapa audit dan dilengkapi dengan multi-tanda tangan serta mekanisme penghentian. Namun, risiko kontrak, slashing di masa depan, komposabilitas DeFi, dan pasar tetap ada. Dokumentasi resmi menyatakan bahwa saat ini tidak ada asuransi khusus — pengguna harus mengevaluasi secara mandiri.