Uniswap v4 mengonsolidasikan likuiditas dalam Singleton sekaligus mengoptimalkan efisiensi gas melalui Flash Accounting. Hooks memungkinkan integrasi Solidity yang disesuaikan pada node-node penting sepanjang siklus pool. Dengan mengacu pada perkembangan terbaru UPEG, SATO (dalam konteks Ethereum), dan Slonks, analisis ini membahas kelangkaan on-chain—menekankan peran spesifik callback AMM dan mesin status NFT. Konten ini disajikan sebagai materi edukasi; awali dengan meneliti alamat kontrak dan blockchain, kemudian lanjutkan dengan menggali narasi yang mendasari.

Pada tahun 2026, ekosistem Ethereum mulai mengalami perubahan halus:

Semakin banyak proyek yang mulai mengubah “perilaku perdagangan itu sendiri” menjadi aset. Sebelumnya, transaksi on-chain merupakan tindakan dasar—swap, mint, atau menambah likuiditas hanyalah bagian dari proses transfer aset. Kini, tindakan-tindakan tersebut dicatat, direstrukturisasi, dan diubah menjadi bentuk konten baru, kuota, struktur biaya perdagangan, bahkan sumber kelangkaan baru. Uniswap v4 Hook menjadi salah satu infrastruktur terpenting yang mendorong gelombang baru ini.

Terobosan Utama Uniswap v4: Lebih dari Sekadar Hooks

Bagi banyak pihak, hal pertama yang menonjol dari Uniswap v4 adalah: “Pengembang akhirnya bisa menulis Hooks.”

Namun, dari sudut pandang arsitektur protokol, terobosan sesungguhnya pada v4 adalah Uniswap mengembangkan AMM menjadi “kernel penyelesaian yang dapat diperluas.”

Berbeda dengan v3, v4 mengkonsolidasi manajemen state banyak pool ke dalam struktur Singleton (PoolManager tunggal). Sebelumnya, setiap pool memiliki kontrak sendiri; di v4, lebih banyak logika terpusat dalam satu lingkungan eksekusi.

Hal ini menghadirkan beberapa inovasi utama:

Routing multi-hop dan operasi kompleks lebih efisien dari sisi gas;

Pembaruan state internal untuk likuiditas dan swap lebih efisien;

Integrasi rute ETH native lebih mudah;

Flash Accounting memungkinkan penyelesaian net internal sebelum transaksi berakhir, sehingga mengurangi transfer aset yang tidak perlu.

Perubahan ini mungkin terkesan teknis, tetapi dampak utamanya adalah logika on-chain yang kompleks akhirnya dapat “berjalan dalam skala besar.”

Sebelumnya, banyak ide tidak mustahil dirancang, namun biaya gas dan kompleksitas eksekusi membuatnya tidak praktis.

Dengan arsitektur v4, pengembang kini dapat menanamkan:

Tarif biaya dinamis

Mesin state perilaku

Generasi konten on-chain

Bonding curve

Akuntansi kustom

Logika alokasi dan buyback otomatis

langsung ke jalur likuiditas. Nilai Hooks benar-benar muncul dalam konteks ini.

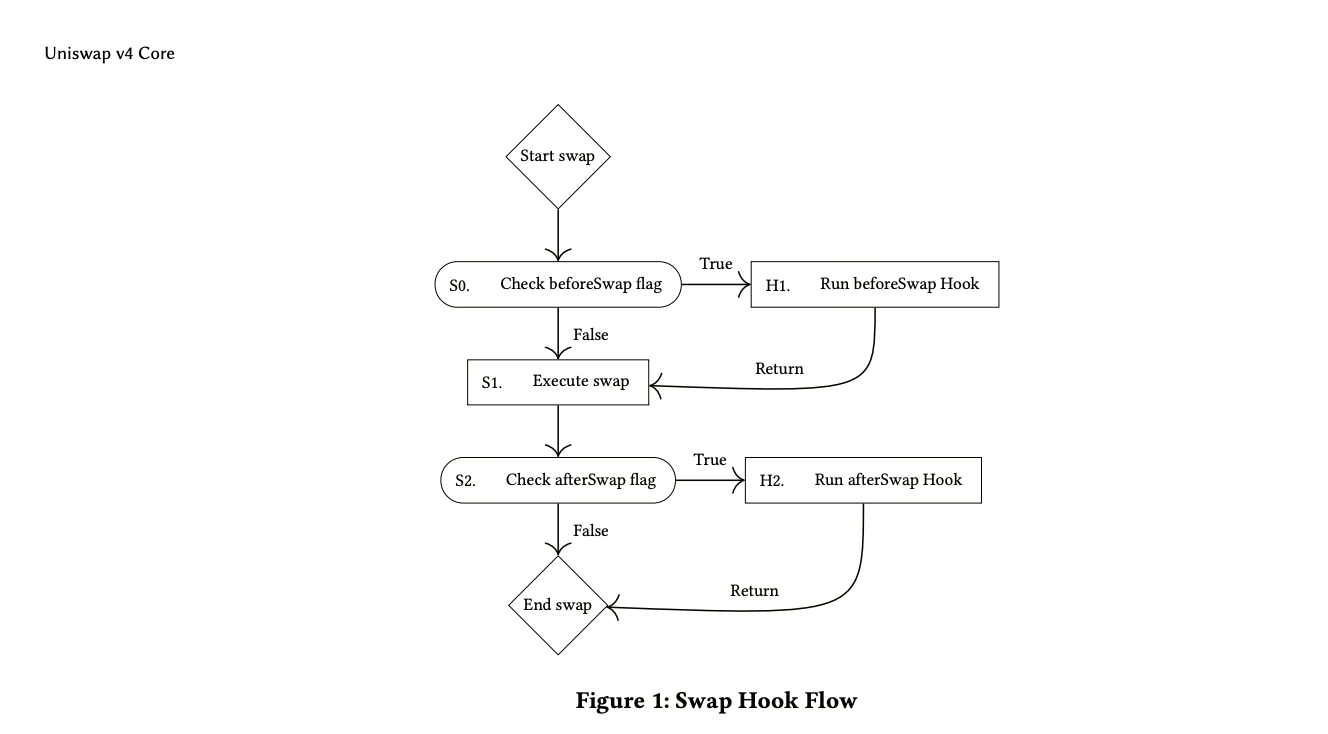

Apa Itu Hook?

Secara sederhana, Hook adalah logika kontrak eksternal yang terhubung ke siklus hidup pool likuiditas.

Uniswap v4 memicu Hooks pada node tertentu, seperti:

Inisialisasi pool

Menambah atau mengurangi likuiditas

Swap

Donasi

Pemrosesan biaya perdagangan

Pengembang dapat menjalankan logika kustom pada titik-titik ini.

Jadi, Hook bukanlah sebuah “produk”, melainkan lapisan antarmuka yang memungkinkan pengembang menulis ulang perilaku AMM.

Contohnya:

Menyesuaikan tarif biaya secara dinamis berdasarkan volatilitas pasar;

Mencatat tindakan pengguna selama swap;

Secara otomatis mengalihkan biaya perdagangan ke treasury;

Mengaitkan jalur perdagangan dengan state NFT;

Memicu generasi konten on-chain saat perdagangan berlangsung.

Inilah sebabnya, meskipun banyak proyek terbaru tampak seperti proyek meme atau NFT, diskusi dasarnya selalu kembali kepada: “Aturan apa yang sebenarnya diubah oleh Hook-nya?”

Perlu diingat:

Hooks memberikan daya ekspresi, bukan keuntungan yang dijamin.

Likuiditas pasar, distribusi token, struktur exit, dan siklus sentimen tetap menjadi pendorong utama volatilitas harga jangka pendek.

Yang diubah oleh v4 adalah cara aturan ditulis. Ini tidak menghapus persaingan pasar.

Slonks: Menanamkan Kelangkaan ke Mesin State NFT

Sumber gambar: Opensea

Berbeda dengan banyak narasi Hook yang abstrak, Slonks adalah contoh yang lebih intuitif. Pada intinya, ini adalah proyek mesin state NFT. Mekanisme utamanya sederhana: model on-chain “meniru” CryptoPunk yang sesuai, dan deviasi yang disengaja—disebut slop—menjadi bagian dari estetika proyek. Kuncinya adalah mekanisme merge: dua NFT dengan level yang sama dapat digabungkan, satu dibakar dan satu di-upgrade, sehingga mengubah state visualnya.

Kelangkaan diciptakan melalui:

Pembakaran berkelanjutan

Evolusi state

Penurunan pasokan NFT

Preferensi komunitas terhadap “slop level lebih tinggi”

Logika ini lebih menyerupai mesin state game daripada koleksi PFP tradisional.

Peluncuran $SLOP selanjutnya semakin memfungsikan struktur kelangkaan NFT ini secara finansial.

Berdasarkan informasi publik dari proyek:

Pool resmi ETH/$SLOP dibangun di Uniswap v4;

Biaya perdagangan swap didistribusikan melalui Hook;

Sebagian dana digunakan untuk buyback, operasi NFT, atau pool tertentu;

Hook berperan sebagai “lapisan alokasi dana dan routing biaya perdagangan”, bukan logika inti NFT itu sendiri.

Hook mungkin tidak menciptakan cerita, tetapi kini menentukan “bagaimana dana mengalir di sekitar narasi.”

UPEG: Ketika Swap Menjadi Konten

Sumber gambar: Opensea

Jika Slonks berfokus pada perubahan state NFT, UPEG melangkah lebih jauh: mengubah perilaku perdagangan itu sendiri menjadi konten. Interaksi pengguna dengan pool menjadi bagian dari proses penciptaan konten.

Dalam beberapa desain eksperimental:

Swap

Menambah atau mengurangi likuiditas

Interaksi jalur tertentu

Partisipasi dalam blok tertentu

dapat memicu logika Hook, mengubah state on-chain. Rendering on-chain kemudian menghasilkan pixel art, nomor seri, kuota, atau konten visual.

Akibatnya:

Perdagangan tidak lagi sekadar perdagangan.

Kini juga mencakup:

Penciptaan konten

Pencatatan state

Alokasi kelangkaan

Penandaan identitas

Hook menjadi pusat utama mesin state perilaku. Banyak orang, ketika pertama kali melihat proyek-proyek ini, bertanya: “Mengapa satu swap membawa begitu banyak makna?” Dari sudut pandang desain produk, ini adalah logika kelangkaan on-chain yang baru: kelangkaan kini berasal bukan hanya dari “holding”, tetapi dari “partisipasi.”

SATO: Hook Memasuki Struktur Penerbitan dan Likuiditas

Sumber gambar: situs web resmi SATO

Dibandingkan fokus UPEG pada konten, SATO lebih condong ke eksperimen struktur finansial.

Baru-baru ini di ekosistem Ethereum, proyek-proyek terkait SATO mulai langsung menggabungkan:

Bonding curve

Manajemen likuiditas

Struktur biaya perdagangan

Logika reserve

dengan Uniswap v4 Hooks.

Pendekatan utamanya: pengguna pertama-tama membeli mengikuti bonding curve; setelah mencapai tahap tertentu, mereka perlahan masuk ke lingkungan likuiditas sekunder yang lebih terbuka.

Hook kemudian mengelola:

Pengalihan sebagian biaya perdagangan

Manajemen dana dalam kondisi tertentu

Peralihan antara fase penerbitan dan likuiditas

Kontrol jalur reserve

Desain seperti ini memicu diskusi besar karena mengaburkan batas antara penerbitan dan market making.

Sebelumnya, sebagian besar penerbitan token adalah peristiwa satu kali; kini, beberapa proyek bereksperimen dengan mengintegrasikan penerbitan, likuiditas, biaya perdagangan, dan perilaku pasar ke dalam satu sistem yang beroperasi secara berkelanjutan. Tentu saja, struktur seperti ini kontroversial. Ketika proyek mengklaim bahwa setiap perdagangan mengakumulasi nilai, biaya perdagangan terus memperkuat aset dasar, dan likuiditas otomatis diperkuat,

pertanyaan nyata yang harus diajukan pengguna adalah:

Bagaimana aset ini bisa ditarik?

Siapa yang mendapat prioritas pada kondisi pasar ekstrem?

Apakah ada hak istimewa tata kelola?

Apakah ada exit likuiditas tersembunyi?

Apakah buyback dan penggunaan dana transparan?

Pertanyaan-pertanyaan ini tidak hanya berlaku untuk proyek Hook, tetapi sering diabaikan dalam narasi pasar.

Apa yang Benar-benar Diubah oleh Narasi Hook?

Makna utama dari tren Hook saat ini bukanlah apakah suatu proyek tertentu akan terus naik.

Yang penting adalah ekosistem Ethereum sedang mengadopsi paradigma desain baru. Sebelumnya, AMM hanya menjadi infrastruktur perdagangan.

Sekarang, AMM berkembang menjadi:

Lapisan pencatatan perilaku

Lapisan pembaruan state

Lapisan generasi konten

Lapisan alokasi dana

Lapisan manajemen kelangkaan

Perdagangan tidak lagi sekadar transaksi. Ia menjadi perilaku on-chain yang dapat dikomposisi, dicatat, dan diberi harga.

UPEG mengubah tindakan menjadi konten;

SATO menghubungkan tindakan dengan struktur penerbitan dan likuiditas;

Slonks menanamkan kelangkaan ke perubahan state NFT.

Tidak semua akan sukses dalam jangka panjang. Namun, ini menunjukkan bahwa Uniswap v4 mendorong AMM dari “protokol perdagangan” menjadi “mesin perilaku on-chain.” Eksperimen ini kemungkinan baru dimulai.

Penafian: Artikel ini hanya untuk analisis teknis dan pasar dan tidak merupakan nasihat investasi. Aset kripto sangat volatil, dan protokol eksperimental dapat membawa risiko likuiditas, kontrak, keamanan, serta tata kelola. Silakan verifikasi alamat kontrak, informasi audit, data on-chain, dan dokumentasi proyek secara cermat sebelum berpartisipasi, serta lakukan penilaian risiko dana pokok Anda secara menyeluruh.

Pernyataan Formal

* Informasi ini tidak bermaksud untuk menjadi dan bukan merupakan nasihat keuangan atau rekomendasi lain apa pun yang ditawarkan atau didukung oleh Gate.

* Artikel ini tidak boleh di reproduksi, di kirim, atau disalin tanpa referensi Gate. Pelanggaran adalah pelanggaran Undang-Undang Hak Cipta dan dapat dikenakan tindakan hukum.

Falcon Finance merupakan protokol agunan universal DeFi multi-chain. Artikel ini membahas penangkapan nilai token FF, metrik utama, serta roadmap 2026 untuk mengevaluasi potensi pertumbuhan di masa mendatang.

Falcon Finance dan Ethena adalah proyek utama di sektor stablecoin sintetis, mewakili dua pendekatan utama bagi masa depan stablecoin sintetis. Artikel ini mengulas perbedaan desain keduanya dalam mekanisme imbal hasil, struktur agunan, dan pengelolaan risiko, guna membantu Anda memahami peluang serta tren jangka panjang di ekosistem stablecoin sintetis.

USD.AI terutama menghasilkan keuntungan melalui pinjaman infrastruktur AI, dengan menyediakan pembiayaan kepada operator GPU dan infrastruktur hash power serta memperoleh bunga pinjaman. Protokol ini membagikan keuntungan tersebut kepada holder aset imbal hasil sUSDai, sementara suku bunga dan parameter risiko dikelola melalui token tata kelola CHIP, sehingga membentuk sistem imbal hasil on-chain yang berlandaskan pembiayaan hash power AI. Pendekatan ini mengubah keuntungan infrastruktur AI di dunia nyata menjadi sumber keuntungan yang berkelanjutan di ekosistem DeFi.

CHIP adalah token tata kelola utama protokol USD.AI yang memfasilitasi distribusi keuntungan protokol, penyesuaian suku bunga pinjaman, pengendalian risiko, serta insentif ekosistem. Dengan CHIP, USD.AI mengintegrasikan keuntungan pembiayaan infrastruktur AI dan tata kelola protokol, sehingga holder token dapat berpartisipasi dalam pengambilan keputusan parameter dan menikmati apresiasi nilai protokol. Pendekatan ini menciptakan kerangka kerja insentif jangka panjang berbasis tata kelola.

Midnight, yang dikembangkan oleh Input Output Global, merupakan jaringan blockchain berfokus privasi dan menjadi komponen penting dalam ekosistem Cardano. Melalui penerapan zero-knowledge proofs, struktur buku besar dua status, serta fitur privasi yang dapat diprogram, jaringan ini menjaga data sensitif pada aplikasi blockchain tanpa mengurangi aspek keterverifikasian.

Midnight, yang dikembangkan oleh Input Output Global, merupakan jaringan blockchain berfokus privasi yang menyediakan fitur privasi terprogram untuk Cardano. Platform ini memungkinkan para pengembang membangun aplikasi terdesentralisasi dengan tetap menjaga kerahasiaan data.