Ringkasan

- Minggu lalu, pasar berputar di sekitar negosiasi diplomatik AS-Iran, lonjakan imbal hasil Treasury AS, dan pergantian ketua The Fed. Volatilitas aset berisiko global meningkat secara signifikan.

- BTC dan ETH pulih setelah koreksi dalam di tengah arus keluar bersih ETF yang terus berlanjut, namun sentimen pasar secara keseluruhan tetap waspada.

- Modal on-chain terus mengalir ke lapisan eksekusi seperti Arbitrum dan Base, sementara minat terhadap parkir mainnet, pasar prediksi, dan arah perdagangan makro terlihat mendingin secara signifikan.

- Perdagangan TradFi Perp DEX masih terpusat pada emas dan minyak mentah, tetapi aktivitas di ekuitas dan aset terkait AI mulai pulih—menandakan modal kembali mengalir ke aset berisiko.

- Infrastruktur cross-chain mengalami kerugian kumulatif hampir $400 juta dalam satu bulan terakhir. Area serangan kini meluas dari kontrak bridge ke jaringan validator, TSS, dan RPC off-chain, mendorong pasar untuk mengevaluasi ulang risiko keamanan cross-chain.

- Pasar derivatif menunjukkan struktur “leverage rendah, volatilitas rendah, harga lemah”. Meskipun Skew sedikit pulih, permintaan untuk lindung nilai terhadap potensi penurunan belum sepenuhnya hilang.

- Pangsa pasar futures dan spot institusional tetap stabil. Pangsa pasar BTC/USDT dan ETH/USDT naik 5% secara bulanan. CrossEx menambahkan perdagangan spot di satu bursa utama pada akhir Mei.

1. Analisis Fokus Pasar

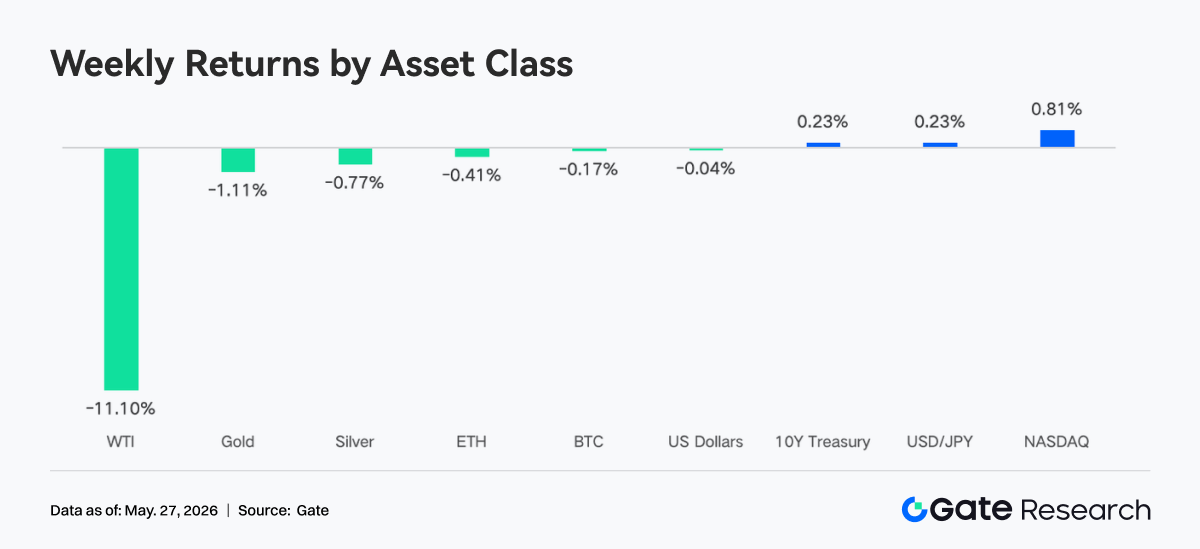

Tema pasar terbesar minggu lalu adalah negosiasi diplomatik AS-Iran. Trump mengklaim perundingan telah memasuki “tahap akhir,” namun Menteri Luar Negeri Rubio pada hari Jumat menyatakan “belum ada kesepakatan.” Perubahan situasi geopolitik yang berulang mendominasi pergerakan harga aset. Tertekan oleh optimisme seputar perundingan damai, WTI sempat turun ke $98,88 per barel. Masa jabatan Ketua The Fed Powell berakhir, dan Warsh resmi dilantik sebagai ketua baru pada 23 Mei. Meskipun ia memberi sinyal keterbukaan terhadap pemotongan suku bunga, ekspektasi pasar jangka pendek terhadap pemotongan tersebut mendingin drastis. Imbal hasil Treasury AS tenor 10 tahun melonjak ke sekitar 4,56%. Ekuitas AS naik untuk minggu kedelapan berturut-turut, tetapi dengan kinerja yang jelas berbeda. Pendapatan Q1 Nvidia mencapai $81,6 miliar—naik 85% secara tahunan dan jauh melampaui ekspektasi—menunjukkan permintaan infrastruktur AI masih kuat. Namun, reaksi harga sahamnya datar dan gagal naik signifikan. SpaceX secara resmi mengajukan IPO, menargetkan penggalangan dana $75 miliar dengan valuasi potensial hingga $1,75 triliun.

Minggu lalu, sentimen pasar kripto umumnya pesimistis dan waspada. Arus keluar bersih ETF Bitcoin dan Ethereum yang terus berlanjut mencerminkan kekhawatiran investor terhadap ketidakpastian makroekonomi, volatilitas harga kripto, dan prospek kebijakan regulasi. Yang paling menonjol, dua minggu berturut-turut arus keluar besar-besaran dari ETF Bitcoin semakin memicu kepanikan pasar.

2. Analisis Likuiditas

2.1 Skala ETF BTC Terus Meluas

Minggu lalu, pasar ETF BTC kembali mencatat arus keluar dana yang signifikan. Pada 18 Mei, tercatat arus keluar bersih sebesar $648,60 juta—rekor tertinggi harian dalam seminggu. Total arus keluar bersih mingguan mencapai $1.256,30 juta. Dibandingkan minggu sebelumnya sebesar $995,50 juta, skala arus keluar semakin membesar, menandakan pesimisme yang berkelanjutan dan pengurangan eksposur Bitcoin oleh investor institusional.

Pasar ETF Ethereum juga menghadapi tekanan dana dengan arus keluar bersih yang terus berlanjut. Pada 18 Mei, arus keluar bersih mencapai $86,40 juta—tertinggi harian minggu ini. Total arus keluar mingguan mencapai $216,00 juta. Meskipun angkanya mengecil dari minggu sebelumnya ($255,20 juta), pasar secara keseluruhan masih dalam kondisi arus keluar, menunjukkan sikap waspada terhadap ETF Ethereum.

- Produk ETF BTC dengan arus bersih tertinggi:

- MSBT (Morgan Stanley): arus masuk bersih mingguan $1,10 juta

- Produk ETF ETH dengan arus bersih tertinggi:

- ETHB (BlackRock): arus masuk bersih mingguan $5,50 juta

- ETHW (Bitwise): arus masuk bersih mingguan $2,90 juta

- AUM keseluruhan: Per 22 Mei, AUM ETF BTC mencapai $98,87 miliar, sementara ETF Ethereum mencapai $13,45 miliar. Pasar ETF BTC mencatat arus keluar bersih lebih dari $1,2 miliar, menekan total AUM, meskipun masih berada di level yang relatif tinggi.

- Tren institusional: Aliran dana institusional menunjukkan divergensi signifikan minggu ini. Sebagian besar produk ETF Bitcoin masih menghadapi tekanan arus keluar, dengan IBIT BlackRock mencatat arus keluar lebih dari $1 miliar—menunjukkan pengurangan eksposur oleh institusi besar. Namun, MSBT Morgan Stanley justru mencatat arus masuk kecil melawan tren, mengindikasikan kemungkinan alokasi taktis atau lindung nilai. Di sisi Ethereum, ETHB BlackRock dan ETHW Bitwise mencatat arus masuk kecil, mungkin terkait ekspektasi terhadap perkembangan masa depan Ethereum atau katalis positif potensial, meski pasar secara keseluruhan didominasi arus keluar.

2.2 Likuiditas TradFi

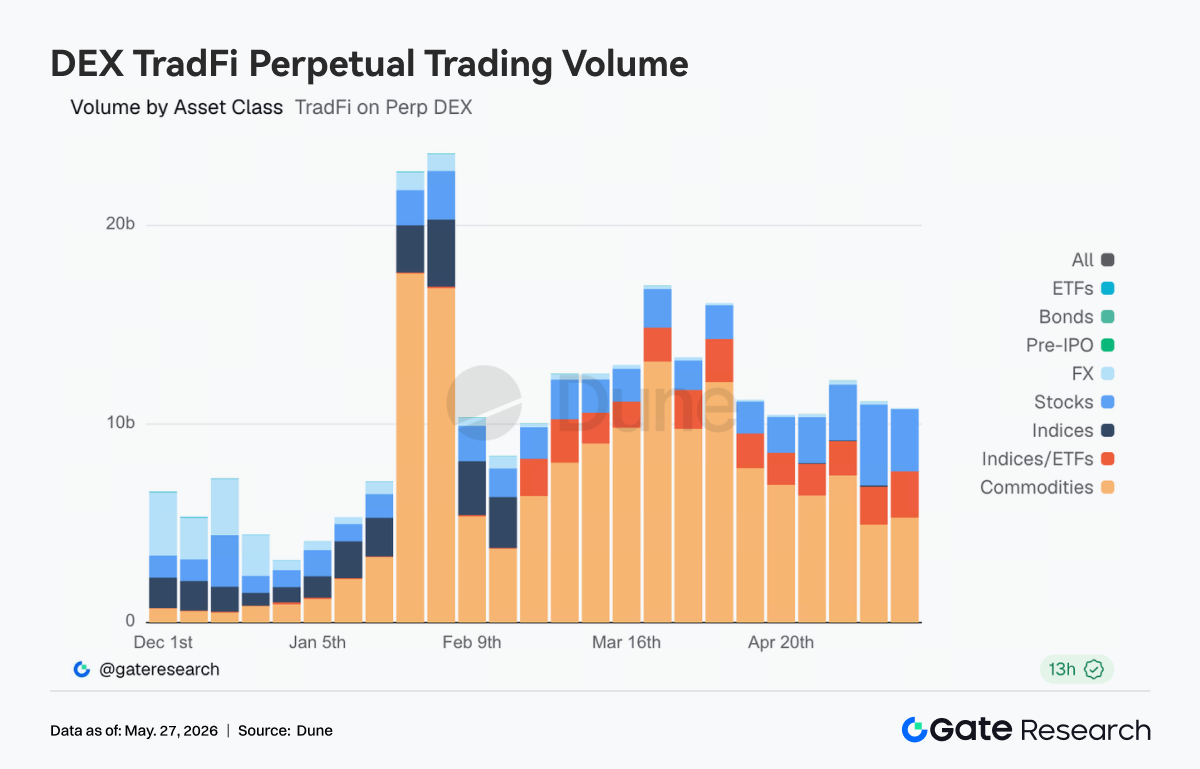

- TradFi Perp DEX: Aktivitas perdagangan aset TradFi di Perp DEX tetap tinggi secara keseluruhan, tetapi dengan struktur yang jelas berbeda. Aset komoditas masih mendominasi secara absolut, dengan volume utama berasal dari perdagangan minyak mentah dan emas. Namun, seiring meredanya ketegangan AS-Iran dan turunnya harga minyak, volume perdagangan komoditas mendingin dari level sebelumnya. Di saat yang sama, pangsa perdagangan ekuitas dan indeks meningkat—menandakan modal mulai beralih dari perdagangan makro dan geopolitik kembali ke ekuitas AS dan tema AI. Perdagangan ETF dan valas tetap relatif stabil, menunjukkan bahwa permintaan perdagangan TradFi on-chain perlahan bergeser dari aktivitas berbasis peristiwa tunggal menuju struktur alokasi multi-aset yang lebih seimbang.

- Gate TradFi Perp: Volume perdagangan Gate TradFi Perp tetap aktif, tetapi mendingin signifikan dari puncak Maret. Secara struktural, logam mulia masih mendominasi dengan perdagangan emas sebagai kontributor utama. Ini mencerminkan permintaan safe haven yang terus kuat di tengah lonjakan imbal hasil obligasi global dan ketidakpastian geopolitik. Namun, volume harian setelah memasuki minggu ini turun drastis dari puncak sementara sebelumnya, mengindikasikan aktivitas frekuensi tinggi seputar emas, minyak mentah, dan peristiwa makro mulai menurun. Di sisi lain, pangsa perdagangan ekuitas pulih—khususnya di aset AI dan teknologi—menunjukkan sebagian modal mulai beralih dari perdagangan safe haven makro kembali ke aset berisiko. Perdagangan indeks, valas, dan komoditas lainnya tetap rendah dan stabil, mengonfirmasi bahwa perdagangan TradFi on-chain saat ini masih bertumpu pada emas, tetapi struktur pasar perlahan bergeser dari “berbasis peristiwa” menuju alokasi multi-aset yang lebih seimbang.

- Kedalaman order book TradFi: Kami menganalisis kedalaman order book dan Delta pada XAUT—aset TradFi dengan volume tertinggi. Minggu lalu, struktur likuiditas XAUT bergeser dari “short dulu, long kemudian.” Pada awal (13 Mei), Delta negatif ekstrem muncul dengan titik terendah mendekati -$2,2 juta, menunjukkan likuiditas pasar jelas condong bearish. Ini bersamaan dengan penurunan cepat XAUT dari sekitar $4,70K ke dekat $4,60K—menandakan tekanan jual awal dan penarikan likuiditas yang kuat. Dari 15 hingga 17 Mei, Delta berubah positif dan bertahan di rentang +$500.000 hingga +$1,3 juta—artinya bid mulai terbentuk kembali dengan dinding bid yang jelas. Namun, harga tidak pulih kuat, menunjukkan likuiditas tersebut lebih bersifat “absorptif” daripada momentum beli aktif. Pada tanggal 24 dan 25, terjadi pemulihan dengan batang Delta hijau yang melebar cepat dan harga kembali ke atas $4,55K. Meski begitu, volume beli aktif masih belum cukup mendorong XAUT ke tren naik yang kuat.

3. Wawasan Data On-Chain

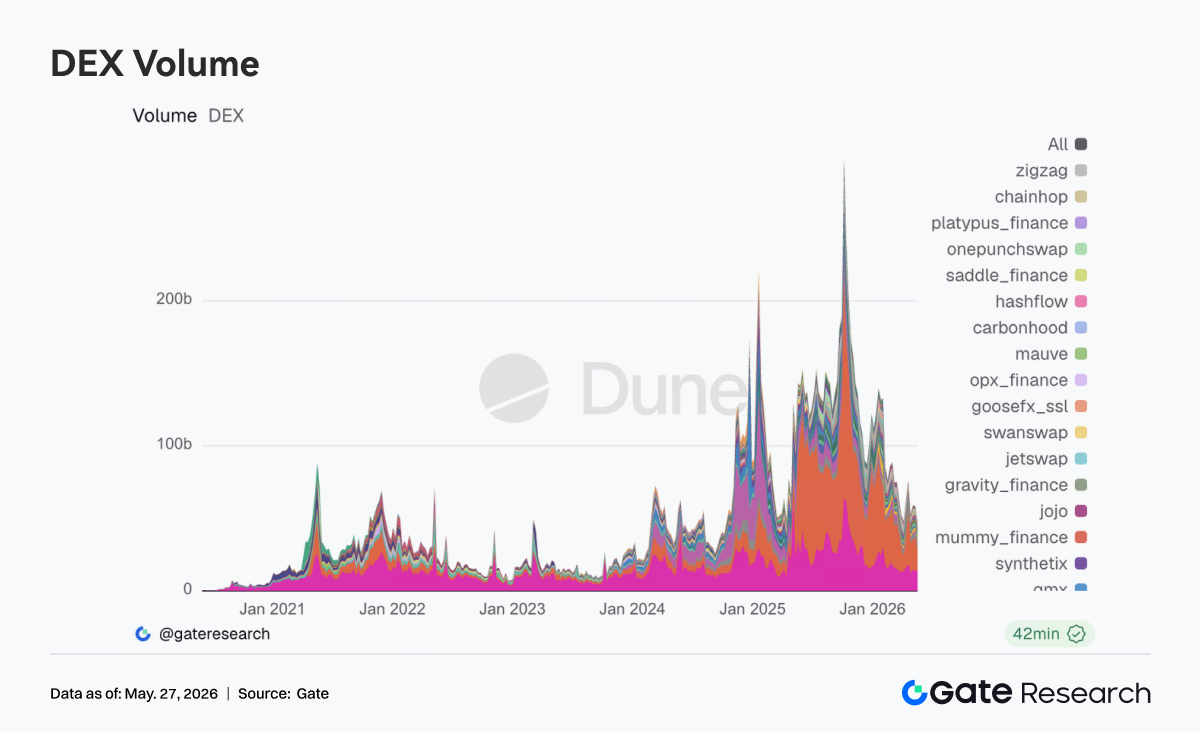

3.1 Perdagangan DEX Tetap Tangguh, Volume Terpusat di Pusat Likuiditas Utama

Minggu ini, perdagangan on-chain tetap sangat tangguh meskipun aset berisiko mendingin. Setelah 18 Mei, Bitcoin sempat menyentuh level terendah dua minggu, tetapi volume DEX tidak kehilangan momentum dengan kecepatan yang sama. Sebaliknya, modal justru semakin terpusat di protokol utama dengan likuiditas dalam dan efisiensi eksekusi stabil. Uniswap dan PancakeSwap terus menguasai pangsa perdagangan inti, sementara aktivitas di Aerodrome—dalam ekosistem Base—meningkat. Permintaan perdagangan on-chain tidak surut; di lingkungan volatil, investor justru lebih memilih platform dengan routing matang dan slippage rendah.

Di sisi Solana, Raydium dan Meteora masih di level tinggi, tetapi pertumbuhan marjinal melambat dibanding minggu-minggu sebelumnya. Minat terhadap aset meme dan pool likuiditas volatilitas tinggi mulai mendingin. Di sisi regulasi, setelah Komite Perbankan Senat memajukan legislasi terkait pasar kripto pada pertengahan Mei, valuasi infrastruktur perdagangan yang patuh meningkat, dan likuiditas on-chain semakin terkonsentrasi di protokol terkemuka.

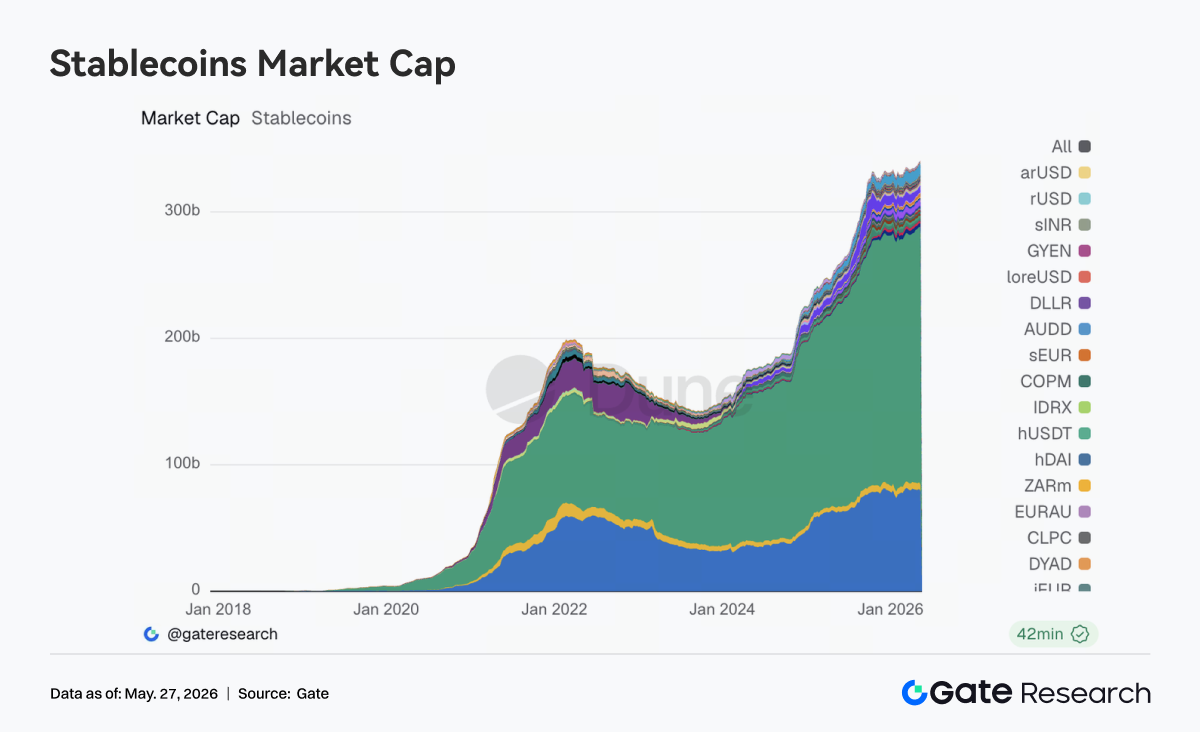

3.2 Pasar Stablecoin Memasuki Fase Penetapan Harga Ulang Struktural

Minggu ini, sektor stablecoin tidak mengalami ekspansi agregat yang cepat, tetapi penyesuaian struktural internal terus berlanjut. USDT dan USDC tetap dominan, tetapi fokus modal baru perlahan bergeser dari sekadar pertumbuhan skala menuju pembayaran, kliring, distribusi cross-chain, dan kompatibilitas institusional. Aset seperti USDS, USDe, dan PYUSD masih menunjukkan daya serap, tetapi pasar semakin membedakan antara “stablecoin yang memberikan imbal hasil” dan “aset penyelesaian dolar serbaguna.”

Circle terus memperkuat posisi USDC dalam penyelesaian cross-chain, perdagangan frekuensi tinggi, dan distribusi institusional. Pasar juga kembali melirik aset stablecoin yang bisa terhubung langsung ke sistem keuangan utama. Diskusi regulasi seputar mekanisme imbal hasil stablecoin dan batasannya juga terus berlanjut. Logika valuasi pasar stablecoin bergeser dari skala-pertama menuju kemampuan standarisasi kepatuhan. Secara keseluruhan, sentimen stabil tetapi arahnya cukup jelas.

3.3 Aset LST ETH Tertekan, Sementara SOL Tetap Relatif Stabil

Sektor staking likuid memasuki fase divergensi struktural yang lebih jelas. Aset inti berbasis ETH seperti Lido mengalami tekanan karena sejumlah dana besar menyesuaikan posisi dan alokasi durasi setelah pemulihan sebelumnya. Sebaliknya, aset di sisi SOL lebih tangguh—Sanctum, Jito, dan Jupiter Staked SOL tetap stabil tanpa tekanan arus keluar yang signifikan.

Variabel utama yang mempengaruhi nafsu makan risiko LST minggu ini masih berasal dari keamanan cross-chain dan standardisasi aset. Pada pertengahan Mei, Lido menjelaskan lebih detail alasan memilih Chainlink CCIP untuk ekspansi cross-chain wstETH, sehingga pasar kembali fokus pada keamanan bridge dan kerangka kerja aset standar. Pasca insiden Kelp dan bridge cross-chain, pasar mulai membedakan tingkat risiko antara LST asli yang terstandarisasi dan aset bridged yang dibungkus secara sekunder.

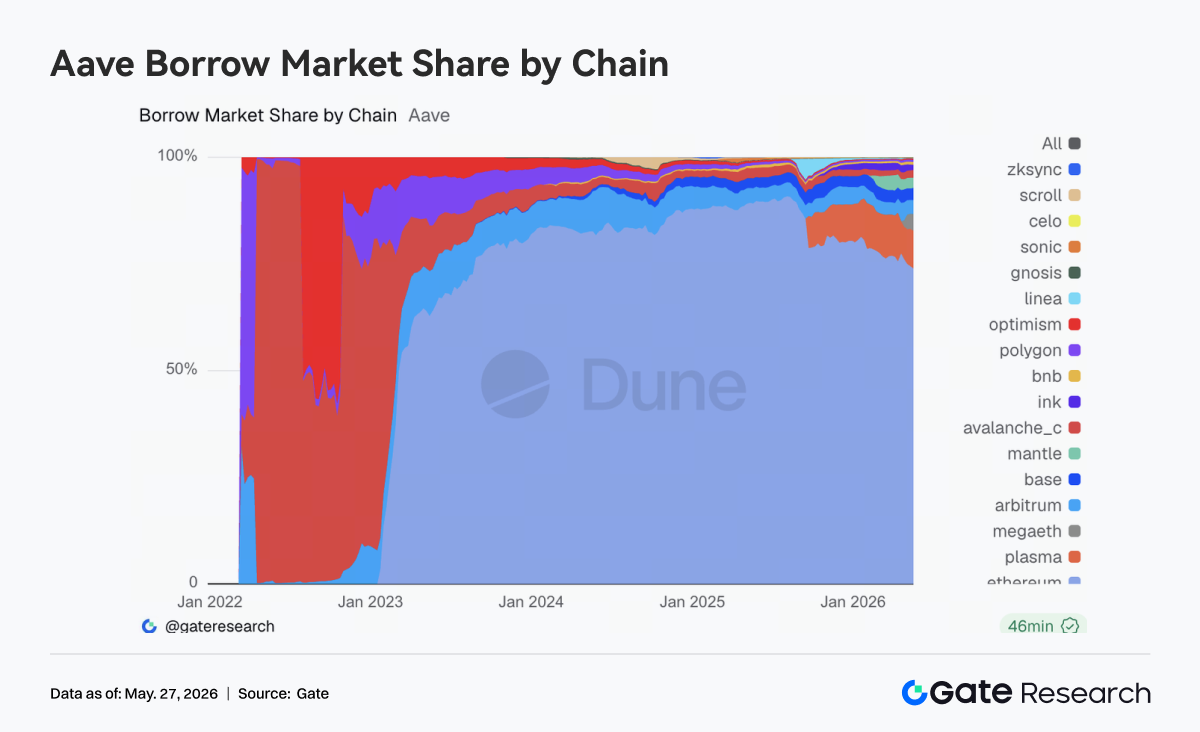

3.4 Permintaan Pinjaman Aave Terus Bermigrasi, dengan Pasar Baru Meningkatkan Kapasitas Penyerapan

Perubahan utama di Aave minggu ini berkisar pada penyesuaian struktur permintaan pinjaman. Total pinjaman di platform turun sedikit dari minggu lalu. Ethereum V3 masih menjadi andalan, tetapi daya tarik marjinalnya melemah. Sementara itu, Plasma dan MegaETH menunjukkan kapasitas penyerapan pinjaman yang semakin kuat. MegaETH menonjol dengan waktu retensi modal dan aktivitas yang meningkat signifikan, beralih dari permintaan berbasis narasi menjadi penyerapan likuiditas nyata.

Di sisi tata kelola, Aave melakukan rotasi penandatangan Emergency Guardian pada 20 Mei, meningkatkan prioritas respons darurat dan pengendalian risiko cross-chain. Langkah tata kelola sebelumnya—seperti pencairan WETH dan pemulihan LTV—menunjukkan bahwa protokol perlahan beralih dari fase penanganan risiko pasca reaksi berantai rsETH/Kelp menuju fase pembangunan kembali. Dari struktur saat ini, modal memang mengalir kembali ke ekosistem Aave, tetapi lebih condong ke skenario on-chain dengan insentif baru dan ruang pertumbuhan yang segar.

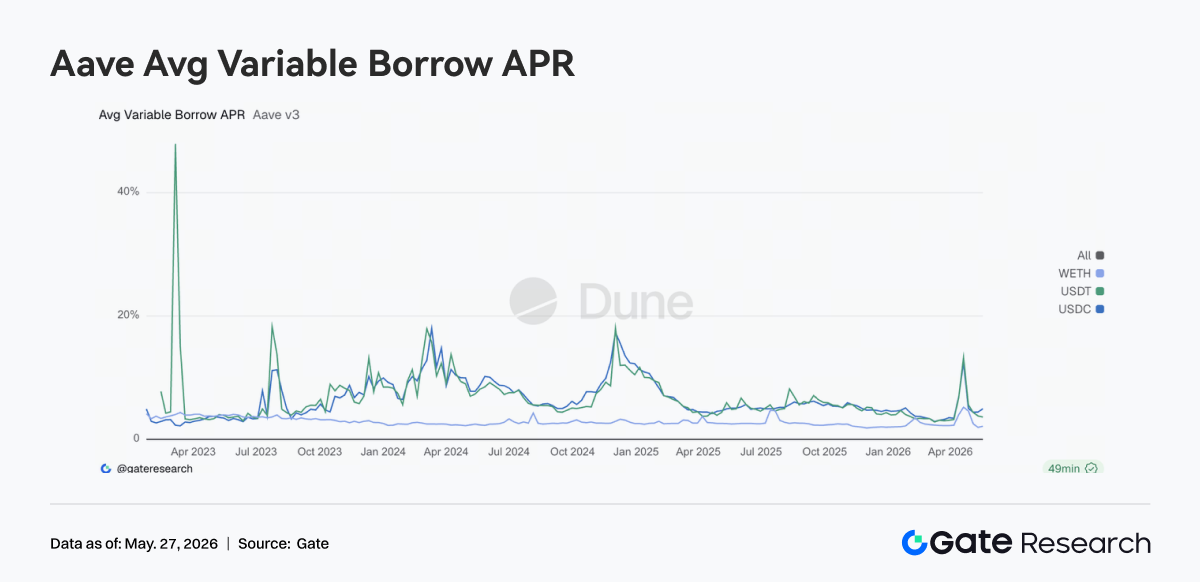

3.5 Struktur Suku Bunga Aave Normal, Premi Likuiditas Dolar Masih Terlihat

Biaya pinjaman stablecoin Aave sudah jauh dari kondisi tekanan tinggi saat peristiwa akhir April. Suku bunga pendanaan USDT dan USDC kembali ke kisaran operasional normal, sementara biaya pinjaman WETH turun lebih lanjut. Perubahan intinya adalah penggunaan modal kembali ke struktur normal. Permintaan pembiayaan stablecoin terkonsentrasi pada arbitrase, strategi netral, dan perputaran likuiditas, sementara di sisi WETH tidak ada lonjakan permintaan pinjaman satu arah.

Namun, utilisasi USDC masih relatif tinggi—likuiditas dolar tetap menjadi kategori pendanaan dengan premi tertinggi. Meski begitu, lingkungan pembiayaan jelas mereda dari ketegangan selama periode risiko sebelumnya. Ditambah penguatan tata kelola terhadap mekanisme darurat dan kerangka Guardian minggu ini, perubahan suku bunga Aave saat ini adalah proses penetapan harga ulang yang normal setelah pelepasan risiko.

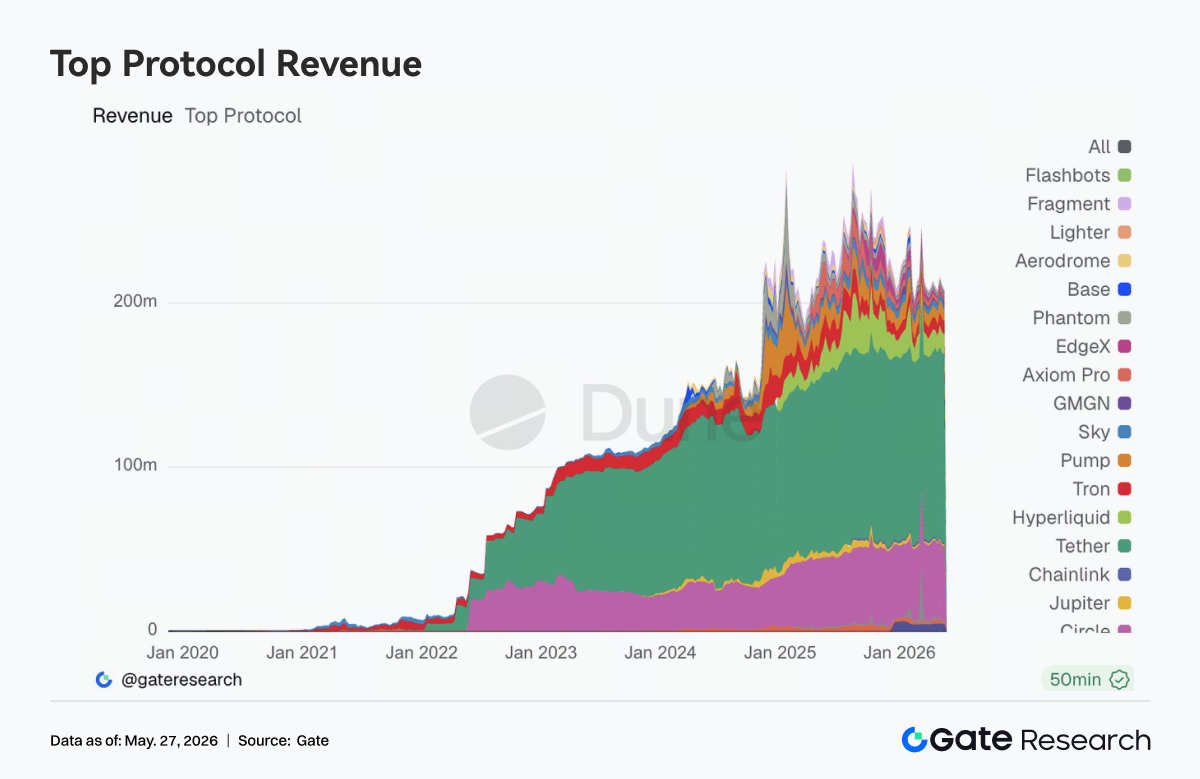

3.6 Pendapatan Protokol Kembali Didorong oleh Stablecoin dan Infrastruktur

Struktur pendapatan protokol jauh lebih stabil dibanding minggu-minggu sebelumnya. Tether dan Circle masih mempertahankan kinerja pendapatan paling stabil—penerbitan stablecoin tetap menjadi sektor dengan kualitas arus kas on-chain tertinggi. Di antara protokol perdagangan, pendapatan Hyperliquid tetap tinggi tetapi pertumbuhannya melambat. Pendapatan dari protokol berbasis lalu lintas frekuensi tinggi seperti Pump, Phantom, dan Axiom juga mulai mendingin.

Sebaliknya, lapisan pencocokan dasar dan infrastruktur seperti edgeX dan Titan Builder menunjukkan ketahanan lebih kuat. Hyperliquid terus memperluas arah ekspansi termasuk validator, RWA perpetual, dan pasar peristiwa. Circle juga memperkuat dukungan USDC untuk Hyperliquid—menunjukkan permintaan jangka panjang terhadap sistem perdagangan on-chain yang efisien tidak melemah. Namun, struktur pendapatan minggu ini menunjukkan bahwa ekspansi aktivitas pengguna tidak lagi meluas tanpa batas. Mulai kembali fokus ke lapisan penyelesaian, pencocokan, dan kliring dasar yang memiliki kapasitas retensi arus kas berkelanjutan. Intinya, logika pendapatan protokol perlahan kembali ke kualitas arus kas.

4. Pelacakan Derivatif

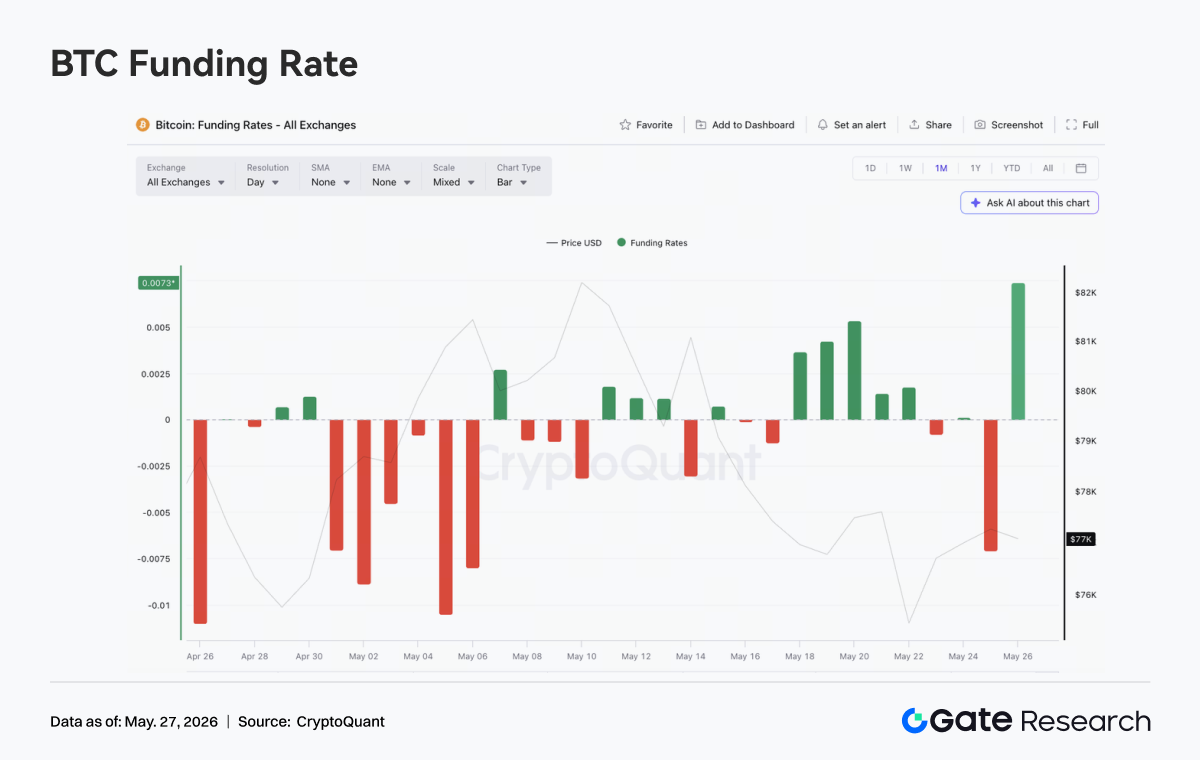

4.1 Suku Bunga Pendanaan BTC Positif tetapi Harga Lemah, Menekan Posisi Long

Dari 18 Mei hingga 24 Mei 2026, harga BTC bergerak lemah dalam kisaran sempit. Diperdagangkan di sekitar 77K di awal minggu, sempat rebound tetapi gagal merebut kembali level 78K-79K. Sekitar 22 Mei, harga turun cepat dan tetap rendah selama akhir pekan.

Berbeda dengan harga, suku bunga pendanaan tetap positif beberapa kali antara 18–22 Mei. Pendanaan positif bahkan meningkat dari 18–20 Mei, menandakan beberapa posisi long tetap mempertahankan eksposur leverage meskipun harga lemah.

Kombinasi “harga lemah + pendanaan positif” ini menunjukkan bahwa pasar masih memiliki ekspektasi beli saat turun atau rebound di awal minggu. Namun, karena BTC gagal pulih, posisi long dalam lingkungan pendanaan positif terus menanggung biaya, dan suku bunga pendanaan perlahan turun—menandakan sentimen long mulai mereda.

Dari sisi OI, minggu ini umumnya berfluktuasi di kisaran $25–$26 miliar, jelas di bawah puncak sebelumnya (~$29 miliar). Saat harga turun cepat pada 22 Mei, OI sempat rebound ke ~$26 miliar—menunjukkan posisi arah baru masuk. Namun, OI kemudian turun lagi, mengindikasikan modal leverage tidak terus menambah posisi. Secara keseluruhan, pasar derivatif minggu ini berada dalam kondisi konsolidasi leverage rendah, dan penurunan harga lebih mencerminkan penurunan nafsu makan risiko daripada kaskade likuidasi besar-besaran.

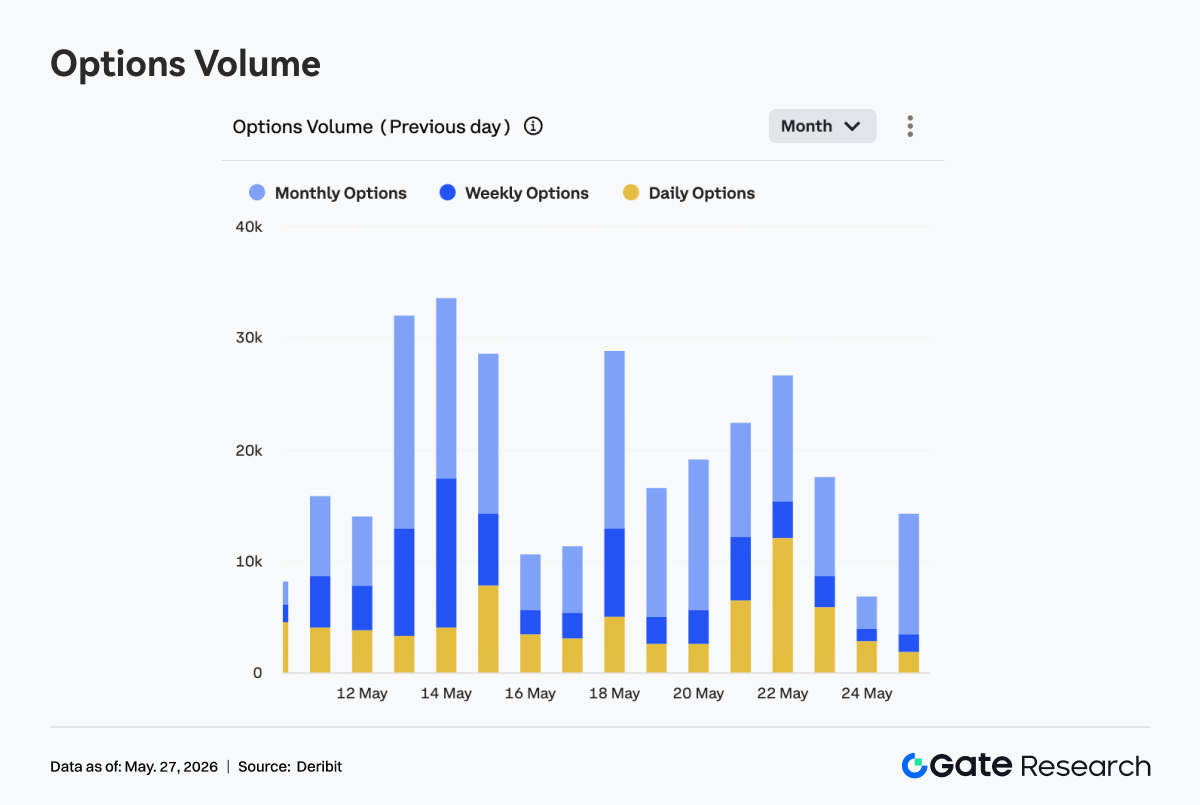

4.2 Volume Opsi Turun, Lalu Naik—Pangsa Opsi Harian Meningkat

Volume opsi BTC mengikuti pola: turun, naik, lalu turun lagi. Pada 18 Mei, volume berada di puncak mingguan (~29K). Kemudian turun ke 16K-19K (19–20 Mei) setelah volatilitas awal minggu terserap. Dari 21–22 Mei, volume meningkat lagi—pada 22 Mei mencapai ~26K—puncak kedua yang bertepatan dengan penurunan harga cepat BTC. Ini menunjukkan permintaan lindung nilai dan perdagangan volatilitas jangka pendek meningkat bersamaan selama penurunan.

Secara struktural, opsi bulanan tetap menjadi sumber volume utama—terutama sekitar 18 dan 20 Mei—menunjukkan pasar masih fokus pada alokasi jangka menengah dan manajemen risiko. Namun, yang mencolok minggu ini adalah kenaikan pangsa opsi harian. Dari 21–23 Mei, porsi kuning (opsi harian) melebar signifikan, terutama pada 22 Mei yang menyumbang volume besar. Ini mengindikasikan bahwa ketika harga turun dan volatilitas jangka pendek meningkat, pasar lebih memilih instrumen berjangka pendek untuk perdagangan peristiwa atau lindung nilai cepat.

Secara keseluruhan, pasar opsi tidak mengalami ekspansi volume satu arah yang berkelanjutan, melainkan lonjakan seperti denyut saat harga turun. Dominasi opsi bulanan menandakan posisi jangka menengah belum keluar, sementara meningkatnya opsi harian mencerminkan kebutuhan manajemen risiko jangka pendek yang lebih kuat. Dengan Skew yang tetap negatif dan DVOL yang cenderung menurun, pasar belum memasuki mode panik penuh, tetapi sensitivitas terhadap lindung nilai downside dan perdagangan volatilitas jangka pendek meningkat tajam pada hari-hari volatilitas tinggi.

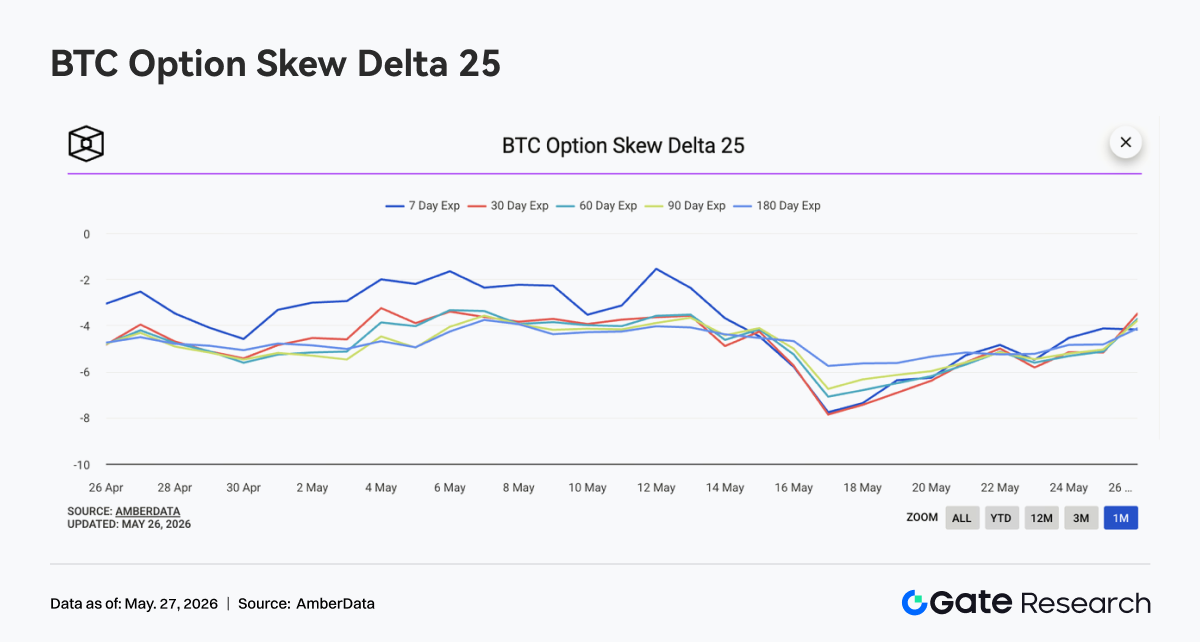

4.3 25D Skew Pulih dari Level Negatif, tetapi Premi Lindung Nilai Belum Hilang

25D Skew BTC di berbagai jangka waktu pulih bertahap dari level negatif dalam. Di awal minggu, Skew 7D dan 30D sempat mendekati -8—menunjukkan permintaan perlindungan downside jangka pendek sangat kuat setelah penurunan harga minggu sebelumnya. Saat harga kemudian terkonsolidasi di level rendah, Skew di semua jangka waktu mulai rebound. Sekitar 24 Mei, Skew jangka pendek pulih ke sekitar -4,5, sementara jangka menengah dan panjang juga naik.

Pemulihan Skew ini menandakan permintaan perlindungan berbasis kepanikan sedikit mereda, dan premi put jangka pendek turun drastis dari awal minggu. Namun, perlu dicatat bahwa Skew di semua jangka waktu masih negatif—pasar belum sepenuhnya optimistis, dan harga opsi masih mencerminkan sikap defensif terhadap risiko downside.

Secara keseluruhan, perubahan Skew minggu ini mencerminkan pergeseran dari “pembelian perlindungan terkonsentrasi” ke “tunggu dan lihat di level rendah.” Jika BTC terus sideways, Skew mungkin pulih lebih lanjut. Namun, jika harga menembus level terendah sebelumnya, Skew jangka pendek bisa kembali melemah cepat.

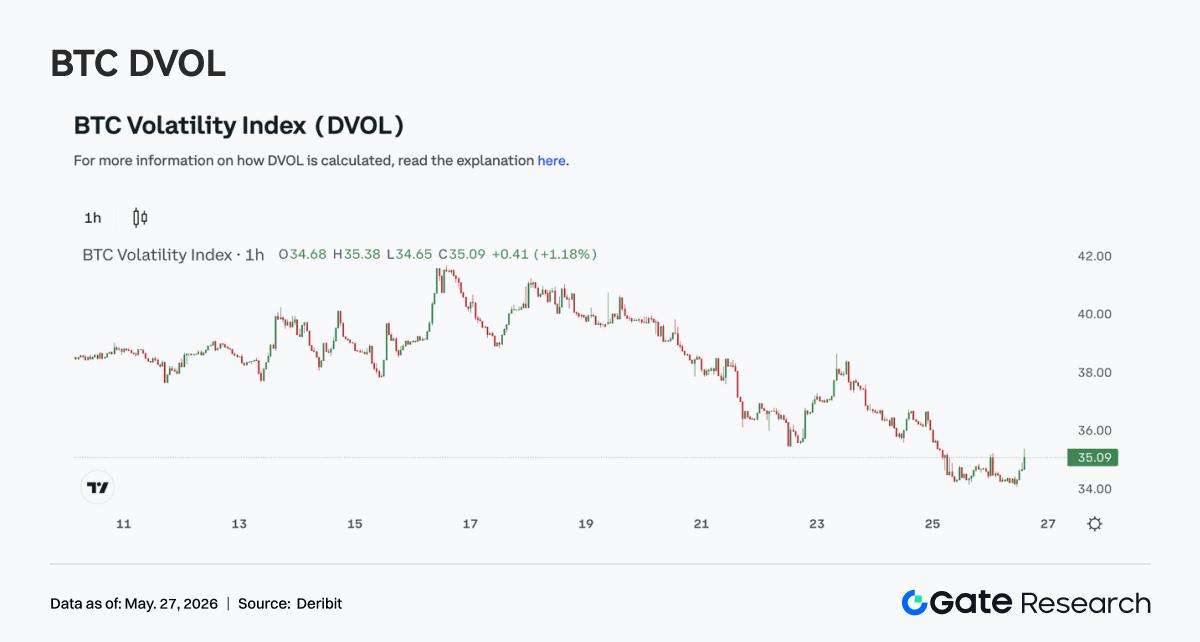

Indeks volatilitas DVOL BTC menunjukkan tren menurun yang bergelombang. Di awal minggu, DVOL bertahan di sekitar 40, lalu perlahan turun. Meski sempat terganggu saat harga turun pada 22 Mei, DVOL gagal naik signifikan dan pada 24 Mei turun ke sekitar 36.

Harga lemah yang dikombinasikan dengan DVOL menurun menunjukkan bahwa reaksi pasar terhadap penurunan bukan berupa ekspansi volatilitas panik, melainkan lebih mendekati struktur “de-risking lambat + penurunan volatilitas.” Ini konsisten dengan konsolidasi OI rendah dan pemulihan Skew—setelah pelepasan risiko sebelumnya, permintaan leverage dan perlindungan mendingin.

Secara keseluruhan, derivatif BTC minggu ini menunjukkan kombinasi leverage rendah, volatilitas rendah, dan harga lemah. Dalam jangka pendek, pasar kekurangan katalis arah yang jelas. Jika harga terus berkonsolidasi di level rendah, DVOL mungkin tetap rendah. Namun, karena Skew masih negatif, jika harga menembus dukungan kunci lagi, volatilitas masih berpotensi meluas kembali.

5. Prospek

6. Pembaruan Gate Institutional

Pertumbuhan Bisnis Institusional

- Pangsa pasar futures dan spot institusional tetap stabil.

- Pangsa pasar BTC/USDT dan ETH/USDT naik 5% secara bulanan.

- Banyak institusi kuantitatif, frekuensi tinggi, dan manajemen aset global memasuki tahap integrasi dan pengujian.

Peningkatan Pinjaman Institusional

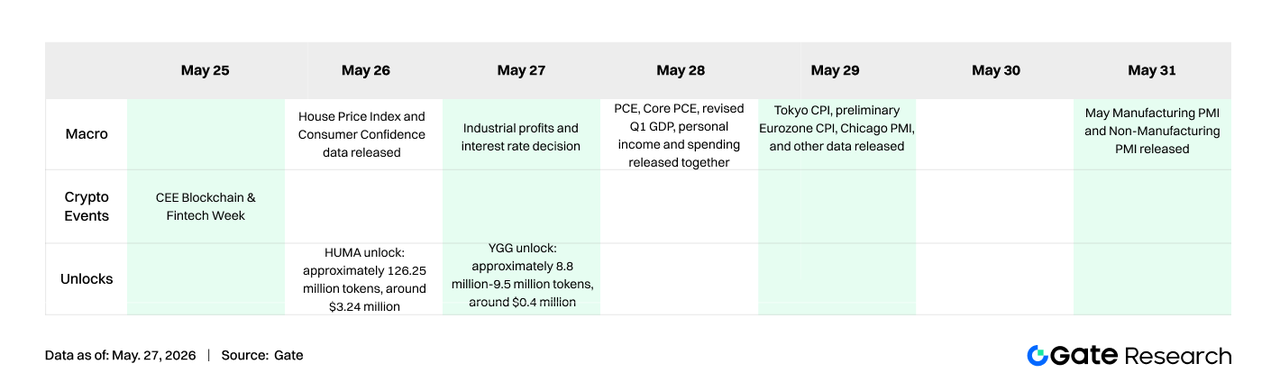

- Solusi Pinjaman Tanpa Bunga baru resmi diluncurkan, semakin menurunkan ambang pinjaman dan menaikkan batas pinjaman per klien menjadi 10 juta USDT.

- Kampanye diskon baru untuk pinjaman dengan jaminan jangka tetap akan segera diluncurkan.

Pengembangan CrossEx

- Penambahan perdagangan spot di satu bursa utama pada akhir Mei.

- Integrasi DEX pertama akan dilakukan pada bulan Juni.

Optimalisasi Infrastruktur Teknis Berkelanjutan

- Optimalisasi berkelanjutan pada latensi WebSocket dan masalah push order.

- Peningkatan Spot SBE, OMS 3.0, dan CrossEx terus berjalan.

Acara Merek dan Global

Acara Institusional di Amsterdam pada 2 Juni terus berjalan, dan putaran kedua undangan ke klien institusional global telah dimulai.

Sumber Data

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyajikan konten mendalam bagi pembaca—mencakup analisis teknis, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto memiliki risiko tinggi. Pengguna disarankan untuk melakukan riset mandiri dan memahami sepenuhnya sifat aset serta produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.