Abstrak:

Laporan ini menyajikan analisis mendalam terkait dinamika likuiditas yang terus berkembang di pasar ETF kripto, dampaknya terhadap volatilitas aset dasar, serta mekanisme dan aplikasi pasar leveraged ETF. Laporan ini juga membandingkan leveraged ETF di pasar kripto dan pasar keuangan tradisional secara komprehensif. Berdasarkan data perdagangan real-time dari platform Gate, laporan ini membangun strategi perdagangan yang praktis dan berorientasi eksekusi. Dengan pendekatan “right-side entry”, strategi ini memanfaatkan sinyal breakout momentum berbasis volume untuk menangkap kelebihan keuntungan. Melalui pembentukan posisi bertahap, scaling berbasis momentum, dan kerangka keluar yang disiplin, strategi ini menciptakan keseimbangan dinamis antara risiko dan keuntungan serta secara efektif memitigasi volatilitas drag.

1. Pendahuluan: Seiring Meningkatnya Crypto ETF, Siapa yang Sebenarnya Membeli dengan Modal Nyata?

Pada awalnya, pasar kripto menyerupai rangkaian perdagangan privat terfragmentasi yang sangat bergantung pada transaksi over-the-counter (OTC). Likuiditas tersebar, spread bid-offer melebar, dan order berukuran sedang pun bisa memicu pergerakan harga signifikan. Ketika pasar derivatif mulai berkembang—khususnya dengan hadirnya mekanisme short selling dan adopsi luas strategi arbitrase basis—proses penemuan harga di kripto menjadi lebih efisien dan spread menyempit secara signifikan. Perpetual futures di bursa terpusat secara khusus mendorong lonjakan volume perdagangan.

Namun, yang benar-benar membawa kripto ke arus utama adalah peluncuran spot crypto ETF. ETF memperkenalkan pelaku kunci—Authorized Participant (AP). AP berperan sebagai penstabil pasar dengan melakukan arbitrase atas perbedaan harga: ketika ETF diperdagangkan di atas nilai aktiva bersih (NAB), mereka menciptakan unit dan menjualnya untuk menekan premi, dan sebaliknya. Mekanisme ini tidak hanya meminimalkan premi dan diskon, tetapi juga secara berkelanjutan menginjeksi likuiditas institusi ke pasar.

Contohnya, IBIT milik BlackRock berhasil melampaui $10 miliar aset kelolaan hanya dalam 47 hari perdagangan sejak peluncuran. Sebagai perbandingan, ETF emas GLD—yang sebelumnya tercepat—membutuhkan hampir tiga tahun untuk mencapai pencapaian yang sama. Selama booming Treasury Strategy (DAT) pada 2025, ETF kripto spot yang baru terbit dan alokasi treasury kripto menyerap lebih dari 12% pasokan pasar yang beredar. Angka ini menunjukkan bahwa kepemilikan institusi telah berkembang dari partisipasi marginal menjadi kekuatan utama yang membentuk suplai dan permintaan pasar.

Ketika pelaku pasar utama beralih dari trader frekuensi tinggi dan pengguna native-kripto ke institusi, ritme pasar ikut berubah. Teori keuangan tradisional menawarkan dua hipotesis utama terkait dampak ETF: satu menyatakan “mekanisme transmisi arbitrase” menekan volatilitas aset dasar, sementara yang lain memperingatkan bahwa ekspansi ETF dapat memperkuat pergerakan pasar bersama dan perilaku herd melalui “efek kepemilikan bersama”.

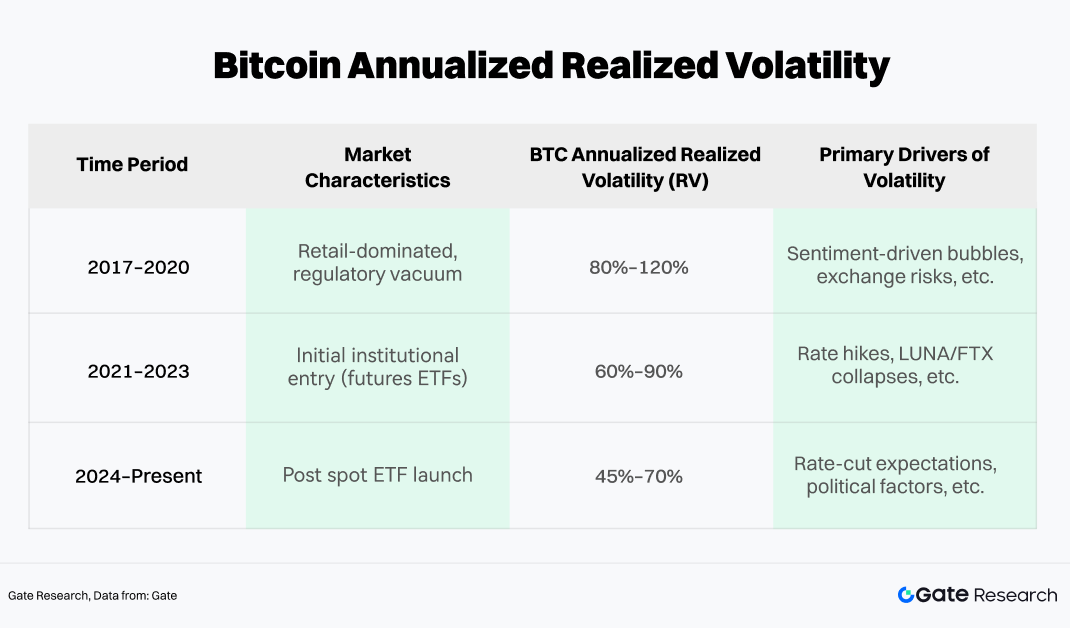

Namun, bukti empiris dari pasar kripto menunjukkan dinamika yang lebih kompleks daripada kedua hipotesis tersebut. Sebagai contoh, volatilitas Bitcoin dapat dibagi menjadi tiga fase dan dievaluasi menggunakan realized volatility (RV) sebagai metrik objektif.

Data menunjukkan bahwa sejak 2024, volatilitas terealisasi tahunan Bitcoin menurun. Walaupun level absolutnya masih tinggi dibandingkan saham, lonjakan volatilitas kini lebih teredam. Mekanisme dasarnya adalah keberadaan modal arbitrase ETF yang konsisten, mempercepat mean reversion saat terjadi deviasi harga ekstrem, sementara arus masuk institusi secara periodik memberikan dukungan harga struktural.

Selain itu, spot Bitcoin ETF terbukti mampu meredam pergerakan pasar ekstrem. Sepanjang siklus 2022 hingga awal 2026, drawdown maksimum Bitcoin dari puncak ke lembah tetap di bawah 50%, sangat kontras dengan penurunan 70%–80% pada siklus sebelumnya. Kompresi volatilitas ini menandakan ETF secara efektif menjadi jangkar bagi modal jangka panjang yang tidak sensitif harga. Ketika sentimen ritel memburuk dan tekanan jual meningkat, kepemilikan ETF institusi berperan sebagai “liquidity backstop”, menyerap tekanan jual dan menstabilkan pasar.

2. Mekanisme dan Karakteristik Leveraged ETF di Pasar Kripto

Seiring modal arbitrase dan alokasi institusi menjadi kekuatan utama pasar, volatilitas menurun. Menariknya, stabilitas ini justru membuka jalan bagi struktur keuangan lebih kompleks—terutama ketika selera risiko meningkat dan investor mencari konveksitas imbal hasil lebih tinggi, sehingga eksposur spot saja tidak lagi cukup. Akibatnya, leveraged ETF—yang dirancang untuk memperbesar imbal hasil dan volatilitas—semakin diminati investor kripto.

Sejak disetujuinya leveraged ETF Bitcoin pertama pada 2023, sektor ini tumbuh pesat. Secara umum, produk leverage di pasar saat ini terbagi dalam dua kategori utama:

-

ETF patuh regulasi SEC, diterbitkan oleh institusi seperti ProShares dan Volatility Shares.

-

Leveraged token yang diterbitkan bursa terpusat (CEX), seperti ETH5S dan BTC3L.

Untuk ETF patuh regulasi, BITX (ETF Bitcoin 2x dari Volatility Shares) kini memimpin dengan aset kelolaan mendekati $969 juta, meski membawa expense ratio tinggi sebesar 2,38%. BITU milik ProShares (juga ETF Bitcoin 2x) memiliki biaya lebih rendah 0,98%, dengan AUM sekitar $422 juta.

Menariknya, leveraged token dari CEX juga semakin diminati dan menarik perhatian pasar. Dibanding ETF tradisional, produk ini menawarkan keunggulan seperti tanpa persyaratan margin, tanpa risiko likuidasi, dan akses langsung ke perdagangan spot. Selain itu, mereka lebih sesuai dengan kebutuhan pengguna native-kripto dalam hal jam perdagangan, kecepatan listing, dan fleksibilitas strategi, sehingga menjadi jembatan penting antara high-frequency trading dan hedging.

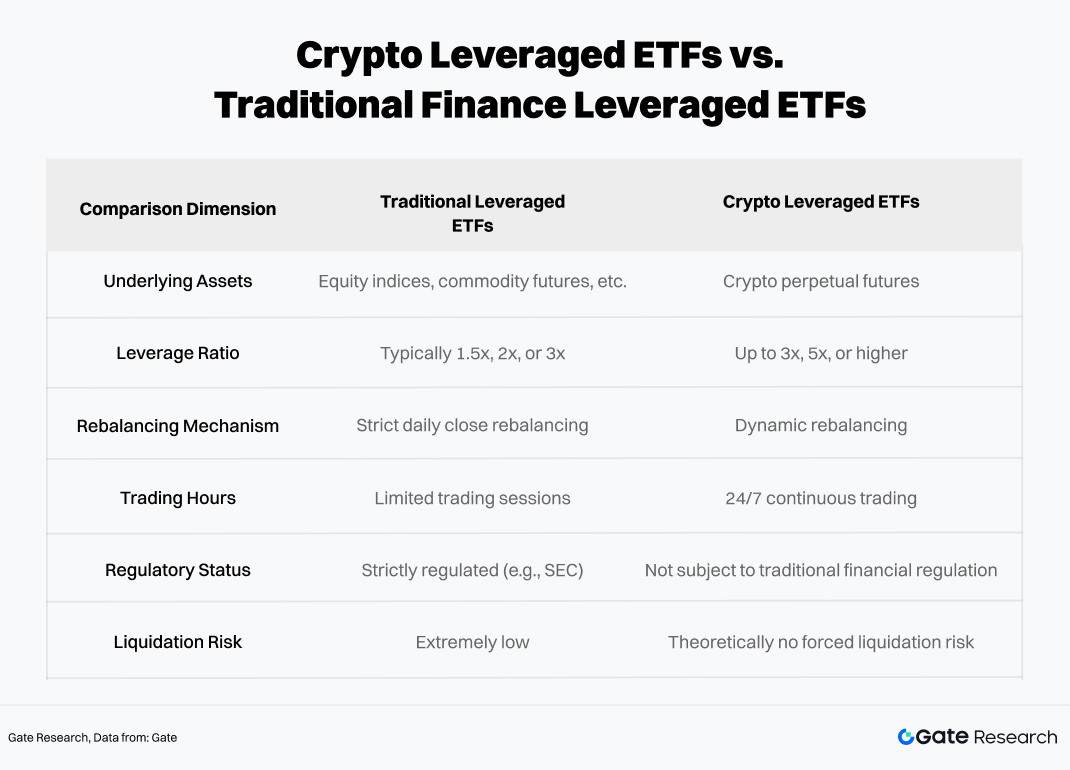

2.1 Perbedaan Inti antara Crypto Leveraged ETF dan Leveraged ETF Tradisional

Meskipun kerangka operasionalnya serupa, sifat unik aset kripto menyebabkan eksposur risiko yang secara fundamental berbeda dibanding leveraged ETF tradisional.

Kedua struktur sama-sama mengandalkan rebalancing dan eksposur derivatif untuk mencapai leverage, namun pasar kripto yang beroperasi 24/7, volatilitas tinggi, dan lingkungan regulasi yang lemah menimbulkan risiko nonlinier lebih besar dan efek tail lebih kuat. Selain itu, dibanding leveraged ETF tradisional, leveraged ETF kripto lebih rentan terhadap erosi NAB akibat volatility decay, terutama di lingkungan trending panjang atau sangat volatil—bahkan bisa mencapai NAB mendekati nol pada skenario ekstrem.

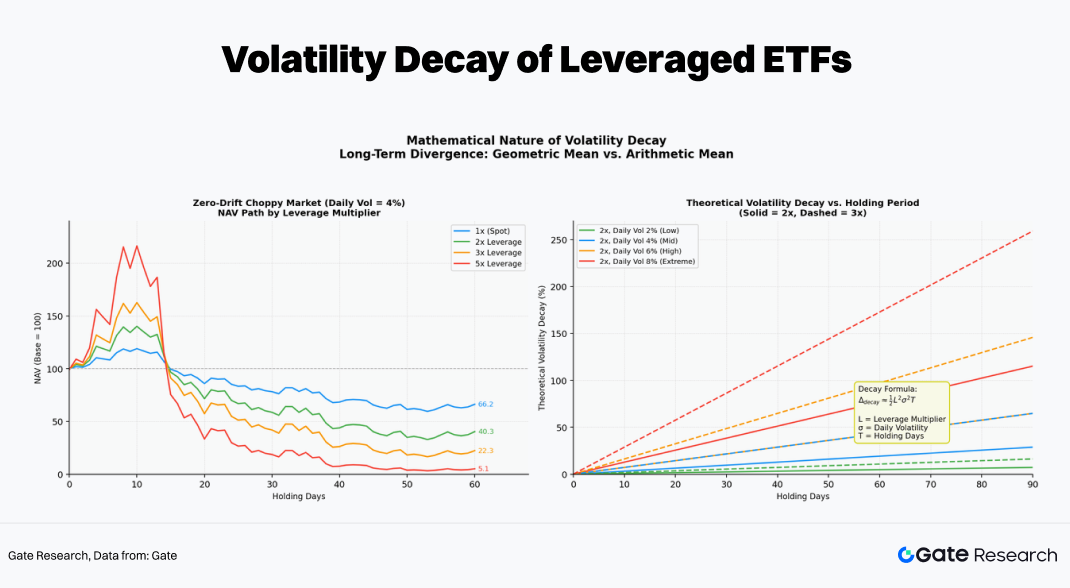

2.2 Mekanisme Rebalancing Harian dan “Volatility Decay”

Ciri utama leveraged ETF adalah “reset harian”, membedakannya dari leverage konvensional. Untuk mempertahankan kelipatan eksposur presisi di awal setiap hari perdagangan, dana harus melakukan rebalancing posisi harian.

Salah kaprah umum di kalangan investor adalah “jika aset dasar naik 10%, ETF 2x naik 20%.” Ini benar untuk satu hari, namun dalam beberapa hari hubungan tersebut menjadi nonlinier akibat efek compounding dari rebalancing harian.

Secara spesifik, jika Bitcoin naik pada hari T, NAB ETF 2x juga naik, sehingga leverage efektifnya turun di bawah 2x. Untuk mengembalikan eksposur ke target, dana harus “beli saat kuat” sebelum hari perdagangan berikutnya (T+1), menambah posisi swap atau futures. Sebaliknya, jika harga turun, dana harus “jual saat lemah” dengan mengurangi eksposur. Proses mekanis “beli mahal, jual murah” inilah sumber utama erosi NAB di pasar sideways.

Contoh, jika aset dasar naik 10% hari pertama dan turun 9,09% hari kedua (kembali ke titik awal):

-

Aset dasar: $$100 × 1,10 × 0,9091 = 100$$ (0% return)

-

ETF 2x: $$100 × 1,20 × 0,8182 = 98,1$$ (-1,82%)

-

ETF 3x: $$100 × 1,30 × 0,7273 = 94,5$$ (-5,45%)

Pada volatilitas tinggi tanpa tren (harga akhirnya kembali ke titik awal), semakin tinggi leverage, semakin parah decay jangka panjang—bertumbuh eksponensial seiring waktu. Setelah 60 hari, produk leverage 5x secara teoritis hanya tersisa sekitar 5,1% dari nilai awalnya.

2.3 Kondisi Pasar yang Sesuai untuk Crypto Leveraged ETF

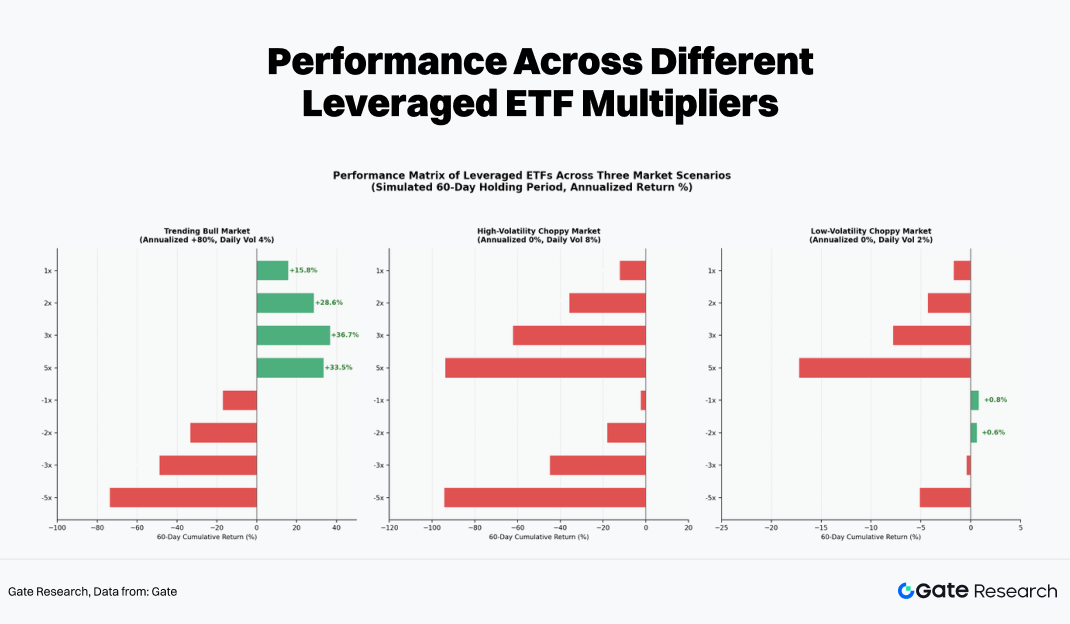

Untuk mengidentifikasi lingkungan pasar paling cocok untuk leveraged ETF kripto, kami menggunakan simulasi Monte Carlo rolling 60 hari untuk menangkap perbedaan kinerja di berbagai level leverage pada kondisi pasar berbeda.

Dalam simulasi, kami menggunakan return dan volatilitas historis aset dasar (ETH) sebagai parameter input. Dengan sampling acak dan menghasilkan banyak jalur harga, kami menghitung perubahan NAB harian terkompon leveraged ETF (±1x, ±2x, ±3x, ±5x), termasuk efek volatility decay. Ini menghasilkan distribusi return pada berbagai struktur pasar, memungkinkan perbandingan intuitif kinerja jangka panjang antar level leverage dalam lingkungan yang sama.

Secara empiris, level leverage berbeda menunjukkan hasil signifikan pada tiga rezim pasar tipikal:

-

Pasar Trending (Satu Arah): Satu-satunya lingkungan di mana leveraged ETF dapat menghasilkan kelebihan return positif. Karena “beli saat kuat” setiap hari, posisi dasar terus meningkat, menciptakan efek compounding. Dalam kondisi ini, return ETF 3x atau 5x bisa jauh melampaui posisi leverage manual.

-

Pasar Range-Bound Volatilitas Tinggi: Merupakan “penggerus” bagi leveraged ETF. Walaupun harga aset dasar tetap setelah 60 hari, ETF long 5x maupun short 5x bisa turun lebih dari 90%. Volatility decay benar-benar menggerus modal, dan semakin lama holding, semakin pasti kerugiannya.

-

Pasar Range-Bound Volatilitas Rendah: Kerugian tetap terjadi tetapi lebih terkendali. Dalam beberapa kasus, produk -1x atau -2x bahkan dapat menghasilkan return positif kecil akibat tren minor atau keuntungan funding rate, cocok untuk strategi hedging jangka pendek berbasis event.

Lingkungan paling menguntungkan untuk leveraged ETF kripto adalah tren kuat satu arah. Untuk menghindari erosi NAB berkelanjutan di pasar sideways, leveraged ETF lebih cocok untuk alokasi taktis jangka pendek daripada holding inti jangka panjang.

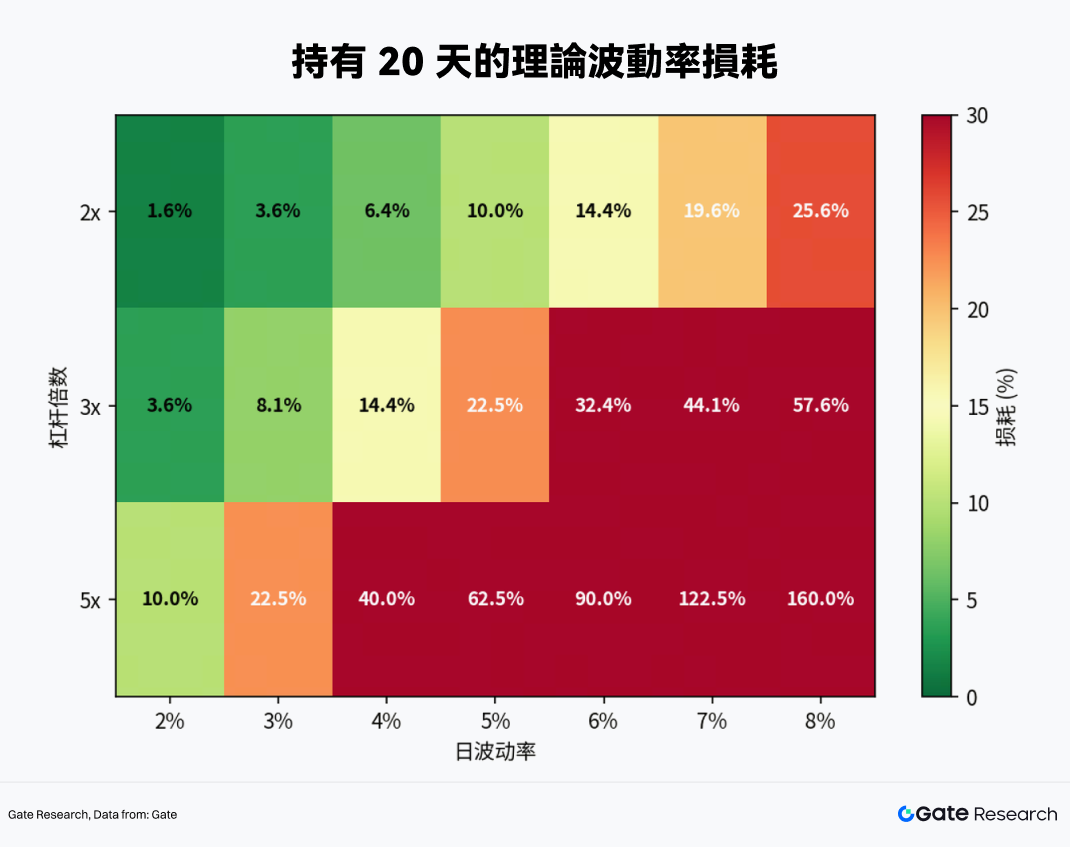

Lalu, berapa lama holding leveraged ETF? Jawabannya jelas saat meninjau kinerja pada level volatilitas dan leverage berbeda:

-

Pada volatilitas harian 4% (level tipikal pasar kripto), decay teoretis mencapai 6,4% untuk ETF 2x dalam 20 hari, 14,4% untuk ETF 3x, dan 40% untuk ETF 5x.

-

30 hari adalah ambang kritis: kecuali aset dasar menunjukkan tren naik kuat satu arah, ETF 2x dan 3x kemungkinan mulai kehilangan dana pokok pada kondisi volatilitas normal.

Kesimpulan: Periode holding leveraged ETF kripto sebaiknya tidak lebih dari satu bulan, dengan jendela taktis optimal 1–5 hari.

3. Perdagangan Empiris Leveraged ETF Berbasis Gate MCP

Untuk menerapkan teori ke praktik, kami memanfaatkan antarmuka Gate MCP untuk mengambil data real-time dari pasar kripto dan melakukan analisis mendalam.

3.1 Seleksi Underlying

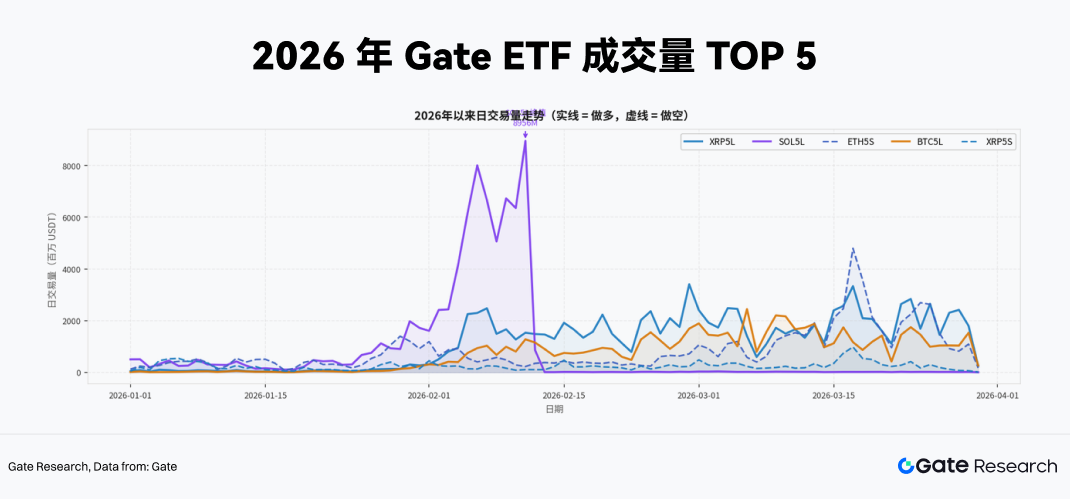

Likuiditas adalah prasyarat utama kelayakan strategi leveraged ETF. Produk dengan volume perdagangan rendah berisiko slippage tinggi, dan harganya lebih mudah menyimpang dari NAB sehingga sinyal perdagangan terdistorsi. Untuk mengatasi hal ini, kami mengekstrak data volume perdagangan semua produk leveraged ETF dari awal 2026 hingga akhir Maret melalui antarmuka Gate MCP sebagai filter awal seleksi underlying.

Dari peringkat volume perdagangan terbaru, produk leverage 5x jelas mendominasi. Lima produk teratas (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) semuanya leverage 5x, menandakan modal yang berpartisipasi dalam leveraged ETF sangat tinggi selera risikonya, dengan preferensi leverage maksimum untuk menangkap volatilitas jangka pendek atau menjalankan hedging spot intensitas tinggi.

Selain itu, tren volume harian menunjukkan SOL5L mengalami lonjakan ekstrem hampir 9 miliar USDT dalam satu hari di awal Februari. Pulsasi likuiditas ini seringkali terkait dengan event fundamental besar pada underlying, tipikal lonjakan perdagangan berbasis event.

Secara keseluruhan, saat membangun strategi perdagangan praktis, kami fokus pada produk leverage 5x dengan rata-rata volume perdagangan harian ratusan juta USDT. Dibanding produk leverage lebih rendah atau kurang aktif, produk ini menawarkan kedalaman pasar dan efisiensi exit lebih baik, sehingga dapat menyerap biaya dampak order besar secara efektif.

3.2 Desain Strategi Dynamic Hedging dan Momentum Breakout untuk ETF Leverage Tinggi

Bagi investor yang memegang posisi spot kripto, tantangan utama adalah melindungi eksposur downside saat terjadi guncangan makro atau breakdown teknikal dengan biaya rendah tanpa risiko likuidasi. Solusi tradisional biasanya: membuka posisi short ekuivalen di perpetual futures, membeli opsi put, atau mengonversi aset ke stablecoin.

Namun, masing-masing pendekatan ini memiliki kelemahan. Perpetual futures memerlukan margin dan membawa risiko likuidasi saat lonjakan harga; opsi bisa sangat mahal di lingkungan implied volatility tinggi; dan konversi ke stablecoin berarti sepenuhnya mengorbankan potensi upside.

Leveraged ETF seperti XRP5L, SOL5L, dan ETH5S menawarkan solusi keempat dengan keunggulan struktural di kondisi tertentu:

-

Tanpa Persyaratan Margin: Membeli ETF invers adalah transaksi spot, kerugian maksimum hanya modal awal, sehingga risiko likuidasi paksa di pasar derivatif hilang.

-

Efisiensi Modal Tinggi: Dengan leverage 5x, hedging nilai nominal yang sama hanya butuh 20% modal, sehingga 80% sisanya dapat digunakan untuk strategi yield atau cadangan likuiditas.

-

Presisi Hedging: ETH5S memiliki korelasi stabil sekitar -0,91 hingga -0,97 dengan ETH, memberikan efektivitas hedging jangka pendek yang sangat andal (akan divalidasi di bawah).

Berdasarkan analisis di atas, kami membangun kerangka strategi perdagangan untuk ETF kripto leverage tinggi (5x) dengan likuiditas tinggi seperti XRP5L, SOL5L, dan ETH5S.

3.2.1 Desain Sinyal Entry

Salah satu risiko utama leveraged ETF adalah erosi NAB cepat akibat arah yang salah. Karena itu, positioning right-side menjadi prinsip utama strategi. Sebelum trading, sinyal entry spesifik dapat didefinisikan—misal, menjelang event makro seperti keputusan The Fed atau rilis nonfarm payroll, atau ketika harga spot kripto menembus level teknikal kunci (misal, moving average 20 hari) dan indikator volatilitas (seperti volatilitas tahunan 7 hari) mulai berbalik.

Contoh penggunaan ETF invers 5x untuk hedging atau spekulasi, tiga syarat berikut harus terpenuhi bersama:

-

Breakdown Teknikal: Aset dasar (ETH atau SOL) ditutup di bawah simple moving average (SMA) 20 hari pada grafik harian, dengan deviasi lebih dari 2%.

-

Pergeseran Volatilitas: Volatilitas terealisasi tahunan 7 hari aset dasar naik tajam dibanding minggu sebelumnya (misal, kenaikan >15%), menandakan perhatian dan emosi pasar meningkat.

-

Sinyal Funding Rate: Dari sisi short, funding rate perpetual futures tetap positif tiga hari berturut-turut, artinya posisi long masih membayar funding. Ini menunjukkan leverage belum unwinding, dan momentum short-side belum keluar—meningkatkan kemungkinan long squeeze. (Logika sebaliknya untuk setup long.)

Dalam pembentukan posisi, hanya 50% dari target posisi dibuka di hari pertama saat sinyal muncul. Jika downtrend terkonfirmasi pada penutupan hari berikutnya, posisi dinaikkan ke 100%, sehingga risiko false breakout berkurang.

3.2.2 Deteksi Momentum Breakout

Selain hedging struktural, ETF leverage tinggi juga efektif menangkap pergerakan pasar satu arah ekstrem. Lonjakan volume perdagangan SOL5L di awal Februari, misalnya, menunjukkan event pasar besar dapat menghasilkan kelebihan return signifikan bagi leveraged ETF.

Sinyal inti strategi momentum breakout berasal dari lonjakan volume perdagangan ETF yang abnormal, karena arus modal biasanya mendahului indikator harga saat kondisi pasar ekstrem:

-

Kondisi Trigger: Volume perdagangan harian ETF 5x melebihi 3x rata-rata 20 hari, dan harga menembus rentang konsolidasi atau resistance terbaru.

-

Manajemen Posisi: Perdagangan spekulatif ini harus dibatasi pada 15%–20% dari total modal strategi.

-

Pengaturan Risiko-Imbal Hasil: Karena leverage tinggi, stop-loss harus langsung dipasang saat entry (misal, -15% dari NAB entry). Dalam tren kuat, ETF 5x bisa meraih keuntungan 30%–50% dalam waktu singkat, menciptakan profil payoff asimetris yang menarik.

3.2.3 Mekanisme Exit Disiplin

Untuk leveraged ETF, desain strategi exit sama pentingnya dengan sinyal entry. Karena volatility decay, waktu sendiri menjadi biaya—setiap osilasi harga (naik lalu turun, atau sebaliknya) menyebabkan erosi NAB yang tidak dapat dipulihkan. Menahan posisi saat tren tidak jelas adalah salah satu perilaku paling berisiko dalam perdagangan leveraged ETF.

Untuk mengatasi ini, kami menerapkan mekanisme exit ganda untuk strategi ETH5S, mencakup pengendalian risiko berbasis waktu dan sinyal:

-

Time Stop-Loss: Setiap posisi ETH5S tidak boleh di-hold lebih dari 5 hari kalender. Terlepas dari hasil, posisi wajib ditutup jika batas ini tercapai. Logikanya, jika pasar tidak bergerak sesuai ekspektasi dalam 5 hari, logika entry awal kemungkinan tidak valid. Jika pasar masuk konsolidasi, volatility decay meningkat signifikan mulai hari ke-6–10. Exit berbasis waktu juga efektif melawan bias perilaku seperti aversion terhadap kerugian.

-

Trailing Take-Profit: Tujuannya melindungi keuntungan sekaligus tetap berpartisipasi dalam tren. Dalam tren kuat, ETH5S dapat memberikan return jangka pendek 50%–80%. Mekanisme trailing memastikan realisasi profit sebagian sambil menjaga eksposur untuk upside lanjutan.

-

Secara spesifik:

-

Saat profit mencapai +20%, kurangi posisi 50% dan geser stop-loss ke +10% pada sisa posisi.

-

Saat profit mencapai +40%, kurangi lagi 25%, sisakan 25% posisi awal, dan geser stop-loss ke +25%.

-

Jika harga terkoreksi lebih dari 15% dari puncak profit, semua sisa posisi ditutup.

3.3 Uji Empiris Hedging Asimetris dan Momentum Breakout Event-Driven Menggunakan ETH5S

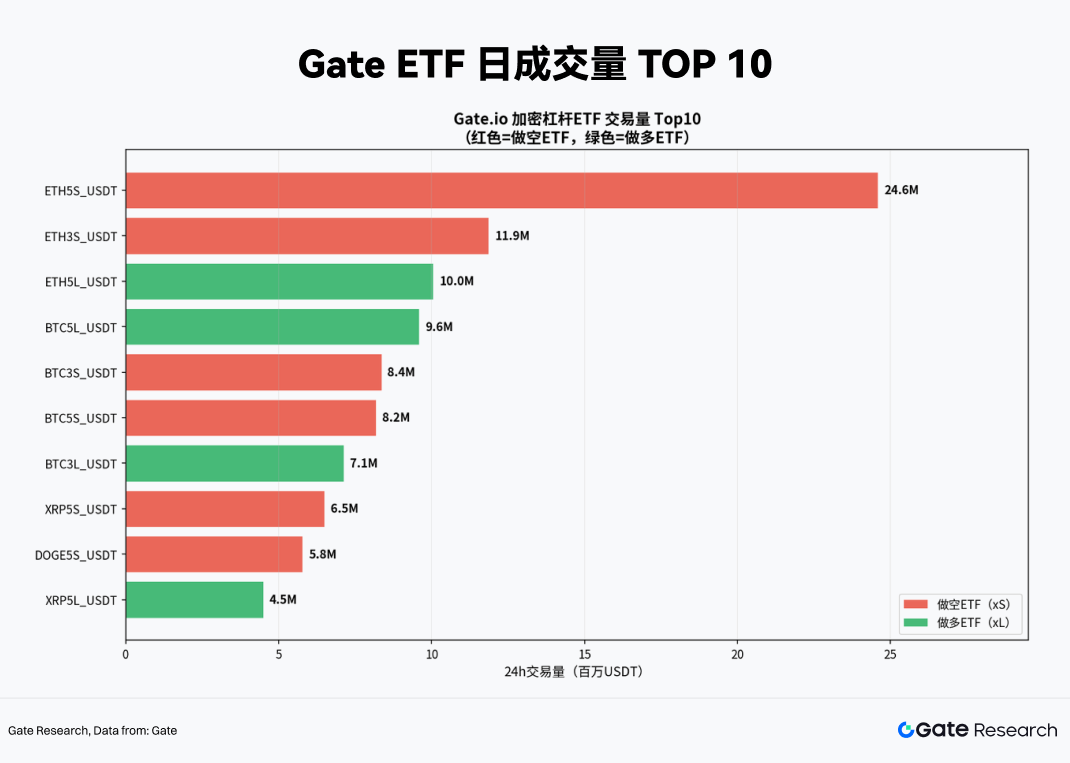

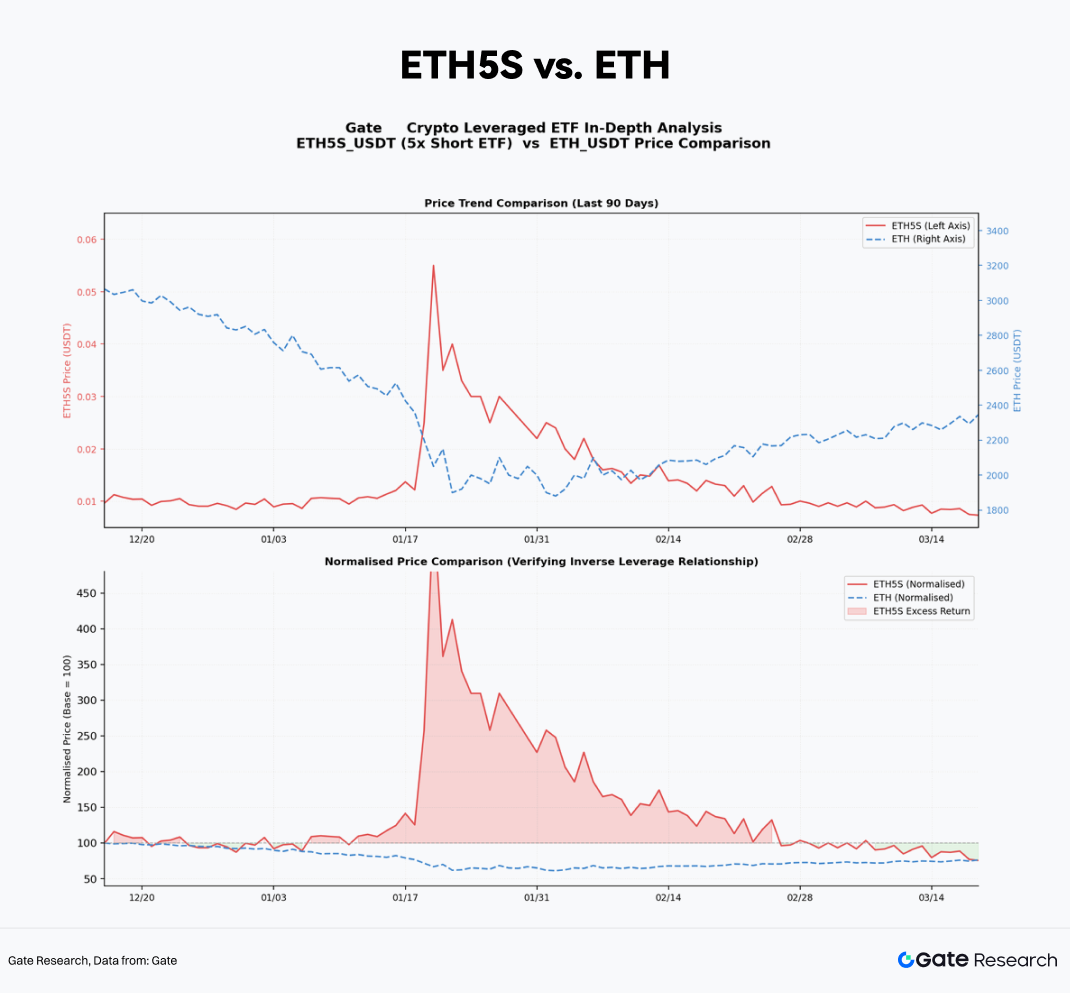

Berdasarkan strategi di atas, kami melakukan uji empiris menggunakan ETF terpilih. Dari distribusi volume perdagangan terbaru (19 Maret 2026), ETH5S menunjukkan dominasi likuiditas mutlak, menempati peringkat pertama dengan volume perdagangan harian 24,6 juta USDT—menjadikannya arena utama modal jangka pendek. Jarak likuiditas antara ETH5S dan produk peringkat kedua hingga sepuluh menandakan kedalaman entry dan efisiensi exit unggul, sehingga order besar dapat dieksekusi dengan dampak pasar minimal. Karena itu, ETH5S dipilih sebagai instrumen inti strategi.

3.3.1 Hedging Asimetris dengan ETH5S

Kami pertama-tama memvalidasi mekanisme produk ETH5S. Dengan Gate MCP, kami mengekstrak data harga harian 90 hari untuk ETH5S dan spot ETH dari Desember 2025 hingga Maret 2026.

Dengan menormalisasi kedua seri harga ke nilai dasar 100 di awal periode observasi, hubungan cermin pada return relatif terlihat jelas. Selama periode drawdown besar ETH—seperti pertengahan Februari 2026 saat ETH turun 14% dalam seminggu akibat guncangan makro—ETH5S menghasilkan kenaikan NAB sekitar 65%. Ini sedikit di bawah maksimum teoretis 5 × 14% = 70%, selisih utamanya akibat volatility decay dan biaya manajemen.

Secara keseluruhan, ETH5S terbukti sebagai instrumen hedging andal tanpa tracking error signifikan yang bisa mengganggu efektivitas hedge.

Untuk menentukan rasio hedge yang tepat, misalkan posisi spot ETH senilai 10.000 USDT dengan target hedge 100%. Alokasi ETH5S yang dibutuhkan:

Ukuran Posisi ETH5S = Nilai Spot ETH × Rasio Hedge ÷ Leverage Efektif (β)

Leverage efektif β sedikit di bawah nilai teoretis akibat decay dan faktor lain. Berdasarkan rata-rata terbaru, β ≈ -4,7. Hasil alokasi hedge:

3.3.2 Backtest Strategi Momentum Breakout ETH5S

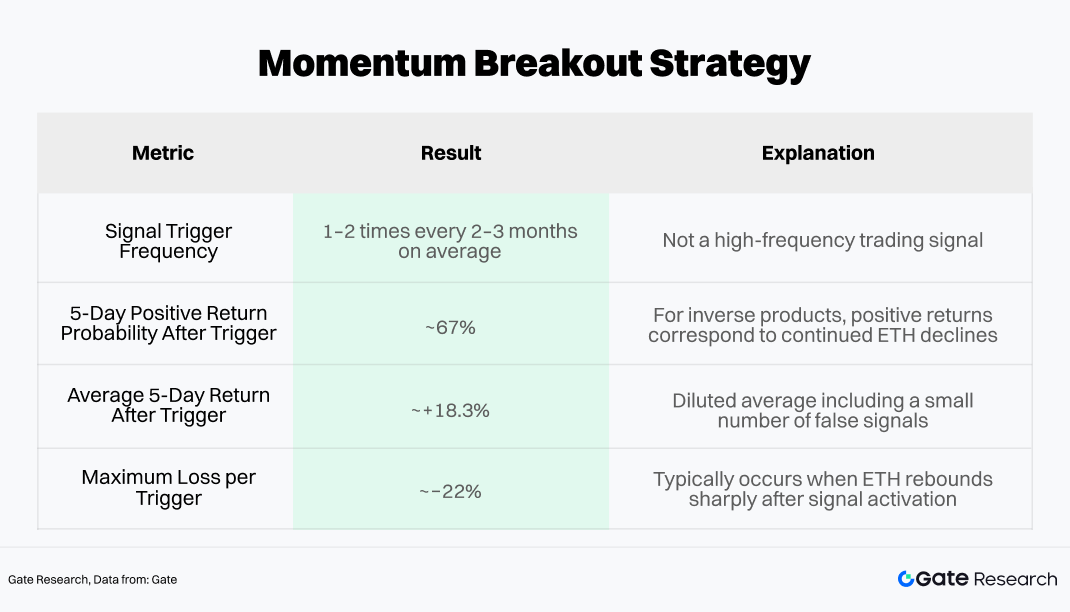

Selain hedging struktural, menangkap momentum breakout saat kondisi pasar ekstrem dapat menghasilkan alpha jangka pendek yang berarti. Sinyal utama pendekatan ini adalah ekspansi volume abnormal pada ETH5S, karena volume cenderung mendahului konfirmasi harga saat panic selling.

Sinyal entry: Ketika volume perdagangan harian ETH5S >3× rata-rata 20 hari dan harga menembus trendline turun terbaru (menandakan momentum short semakin cepat), ini diinterpretasikan sebagai puncak lokal panic pasar. Pada titik ini, posisi spekulatif jangka pendek dapat ditambahkan di atas posisi hedge yang sudah ada.

Backtest historis sinyal ini (data Gate MCP Januari 2024–Maret 2026):

Berdasarkan hasil tersebut, modul momentum breakout sebaiknya dibatasi pada 15%–20% dari total modal strategi, dengan stop-loss langsung saat entry (disarankan -15% dari NAB entry).

Ini menciptakan rasio risiko-imbalan sekitar 1,2:1 (ekspektasi gain +18% vs maksimum loss -15%). Dengan tingkat kemenangan 67%, strategi menghasilkan expected value positif secara teori.

4. Kesimpulan

Kehadiran crypto ETF tidak hanya menginjeksi likuiditas luar biasa ke pasar, tetapi juga membentuk ulang struktur dan dinamika volatilitasnya. Akumulasi modal institusi mendorong konvergensi volatilitas aset utama seperti Bitcoin. Dalam konteks ini, leveraged ETF bursa terpusat—sebagai instrumen leverage tinggi tanpa persyaratan margin—memiliki nilai taktis unik baik untuk tren satu arah maupun hedging tail risk.

Namun, leveraged ETF kripto bukanlah amplifier return yang bisa di-hold pasif. Mereka adalah instrumen presisi yang membutuhkan kondisi penggunaan terkalibrasi cermat. Di rezim pasar yang tepat, ETF ini memungkinkan hedging risiko secara efisien dan ringan modal; di logika positioning keliru, erosi NAB bisa sangat cepat dan parah.

Berdasarkan data Gate MCP, kami membangun strategi perdagangan berpusat pada right-side entry, memanfaatkan sinyal breakout momentum berbasis volume untuk menangkap kelebihan return. Eksekusi berlandaskan pembentukan posisi bertahap, scaling berbasis momentum, dan mekanisme exit disiplin—mencapai keseimbangan dinamis antara risiko dan keuntungan sambil memitigasi volatility decay.

ETH5S, dengan likuiditas unggul dan korelasi negatif stabil, tervalidasi sebagai instrumen hedging efisien dan andal, mampu memberikan perlindungan risiko asimetris presisi dengan modal rendah. Di atas lapisan hedging, penambahan sinyal momentum berbasis “ekspansi volume + breakout tren” memungkinkan penangkapan alpha jangka pendek saat penurunan ekstrem. Backtest historis menunjukkan tingkat kemenangan ~67% dan expected return positif. Dengan membatasi alokasi momentum pada 15%–20% dan disiplin aturan stop-loss (misal, -15%), strategi menyeimbangkan perlindungan downside dengan peningkatan return dan mengendalikan drawdown.

Ke depan, institusionalisasi pasar kripto masih jauh dari selesai. Ketika dana kekayaan negara, modal asuransi, dan sistem pensiun semakin mengintegrasikan aset kripto dalam portofolio, struktur pasar akan terus berkembang: volatilitas akan makin terkompresi, premi likuiditas menurun, dan dinamika harga berbasis makro akan makin dominan pada perilaku harga jangka pendek. Jendela efektif strategi leveraged ETF bisa makin sempit, noise sinyal makin sulit difilter—namun reliabilitas instrumen ini akan meningkat seiring pendalaman likuiditas pasar.

Strategi yang tetap kompetitif bukanlah rule set statis, melainkan kerangka kerja adaptif—menginternalisasi disiplin risiko ketat, mengintegrasikan analisis data real-time dalam pengambilan keputusan, dan menjaga konsistensi penghormatan pada kompleksitas pasar. Pasar akan berevolusi, alat akan terus berinovasi, namun hanya pemahaman mendalam atas mekanisme dasar yang memungkinkan investor menavigasi setiap transisi struktural dan menemukan peluang baru.

Referensi

Gate Research adalah platform riset blockchain dan mata uang kripto yang menyediakan konten mendalam untuk pembaca, termasuk analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan melakukan riset mandiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.