ウォール街が暗号資産マーケットプレイスに全面的に参加することで、資本構造はどのように変化するのか。BTC ETFから収益重視型プロダクトまで、2026年に向けた包括的な分析を行います。

最新シグナル:ウォール街参入の焦点が「アロケーション」から「プロダクト化」へ

過去2年間、「機関投資家の参入」は「現物ETFの買い」とほぼ同義でした。しかし、最新の動向は新たな局面を示しています。ウォール街は受動的なアロケーションから能動的なプロダクト創出へと移行しています。

2026年4月14日、Goldman SachsはGoldman Sachs Bitcoin Premium Income ETFの登録書類を提出しました。これはビットコインのボラティリティを配分可能な収益に転換するプロダクトです。一方、Morgan Stanleyは独自プロダクトとウェルスアドバイザーのネットワークを通じてビットコインのアロケーションを推進し、資金流入を取引プラットフォームから従来型資産運用システムへ拡大しています。

この動きは大きな転換点です:

暗号資産は「取引可能な金融商品」から「販売可能なプロダクト」へと進化しています。業界がプロダクト工業化段階に入ることで、資本構造は短期取引主導型から中長期の資産配置主導型へと移行します。

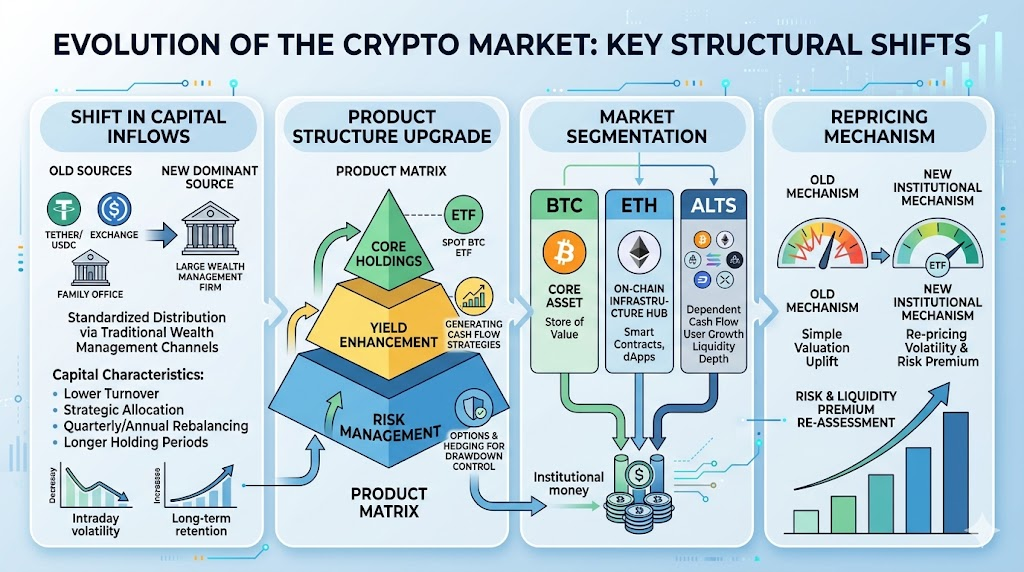

資本流入構造の再編:オンチェーンネイティブ流動性から伝統的資産運用チャネルへ

これまで資本は暗号資産市場へ主に3つの経路で流入していました:

- ステーブルコインの発行とオンチェーン移動

- 取引所の現物・先物資金

- ファミリーオフィスや富裕層による限定的な直接投資

現在、第4の、最大規模となる可能性のある流入経路が登場しています:

伝統的なウェルスマネジメントチャネルによる標準化された分配

この進化は3つの主要な結果をもたらします:

- 資本プロファイル:高回転・センチメント主導型から中低回転・戦略主導型アロケーションへ

- 資本リズム:「ニュース主導の当日ボラティリティ」から「四半期・年間リバランス」へ

- 資本の安定性:チャネル資金が投資委員会やコンプライアンス審査を通過すると、保有期間は通常より長くなります

要するに、市場は「新しい物語で新規ユーザーを呼び込む」から「新しい分配チャネルでAUMを拡大する」方向へとシフトしています。

プロダクト構造の進化:現物ETF、利回り向上ETF、デリバティブの融合

現在注目されているのは単一ETFではなく、プロダクトマトリックスの形成です。

ウォール街は「コアポジション+利回り向上+リスクヘッジ」の三層構造を構築しています:

- コアポジション:現物BTC ETFを基盤とし、方向性の需要に対応

- 利回り向上:カバードコールなどの戦略がボラティリティをキャッシュフローに転換し、リスク回避型資本に訴求

- リスク管理:オプション、ストラクチャードノート、クロスアセットヘッジツールでポートフォリオのドローダウンを制御

これにより参加者の行動が変化します:

- ブル相場では、利回り向上プロダクトが「上昇余地を売却」し、極端なショートスクイーズを抑制する可能性があります。

- 調整局面では、オプションプレミアムや配当ストーリーが資本の定着を高めます。

- 下落局面では、機関によるリバランスが相関性を強め、同時的なリスク回避を促進します。

主要な市場変数は「新規資本があるか」ではなく、「どのプロダクト形態で新規資本が流入するか」に変わっています。

市場階層化の深化:BTCはコア、ETHはハブ、アルトコインはハイベータ

ウォール街の資本は高流動性・高コンプライアンスの資産を優先し、暗号資産市場の階層化をさらに推進します:

- 第一層:BTCがコア資産。機関資金はまずBTCに集中し、「デジタルマクロ資産」としての地位を強化します。

- 第二層:ETHがハブ資産。ETHはベータおよびアプリケーションエコシステムを繋ぐ中核となり、オンチェーンインフラへの機関認知を享受します。

- 第三層:アルトコインはハイベータ。アルトコインは機動性を維持しますが、評価は実際のキャッシュフロー、ユーザー成長、流動性デプスに依存し、物語プレミアムは縮小します。

これにより、従来の「アルトコイン全体のブルラン」は覆されます。今後は「コア資産の安定したブルトレンド+テーマ資産の急騰」が主流となり、広範な市場上昇は減少するでしょう。

価格決定メカニズムの変化:ボラティリティの資産化とリスクプレミアムの再価格付け

利回り重視ETFの成長に伴い、ボラティリティ自体が体系的に価格付けされる資産となります。

従来は「現物価格の動き」に注目していましたが、今後は「インプライドボラティリティのサーフェス」「オプション売り手の供給」「期間構造の変化」にも注目が必要です。これにより2種類の再価格付けが進みます:

- リスクプレミアムの再価格付け:プロダクト化可能なリスクはプレミアムが低下

- 流動性プレミアムの再価格付け:機関流入を吸収できない流動性不足資産はディスカウントが拡大

機関化は単に「評価を上げる」ことではなく、「評価の秩序を再構築する」ことです。

標準化プロダクトやリスクフレームワークに組み込まれた資産は長期資本を引き付けやすく、透明性・流動性が低いセグメントは周縁化のリスクに直面します。

新構造の主要リスク:流動性ミスマッチと過熱した物語

ウォール街の参入は構造的にポジティブですが、リスクも存在します。注視すべき主要リスク:

- 流動性ミスマッチ:プロダクトのシェア流動性が高くても、基礎資産の流動性が市場ストレス時に同等とは限りません。

- 集中リスク:資本が少数のコア資産に過度に集中すると「勝者総取り」が強まり、弱い資産から資金が流出します。

- デリバティブのフィードバックリスク:一方的な市場でオプションを売却するとヘッジフローが発生し、短期ボラティリティが増幅されます。

- 政策・コンプライアンスリスク:規制の変化はプロダクト供給、分配範囲、評価フレームワークに直接影響します。

市場判断は「機関が参入しているか?」だけでなく、「機関資本がサイクルを通じて持続的・拡張的・回復力があるか」を見極めることが重要です。

投資家の対応:実践的な「資本構造ファースト」フレームワーク

新しいサイクルでは、「価格ファースト」から「資本構造ファースト」へリサーチ軸を移してください。

週次モニタリングには以下のチェックリストを活用しましょう:

- 現物BTC ETFと利回りETFの純流入は連動しているか?

- 総ステーブルコイン供給と取引所ステーブルコイン準備金は同時に増加しているか?

- BTCドミナンスやETH/BTCの強さに構造的な変化はあるか?

- オプション市場のインプライドボラティリティは現物トレンドと乖離しているか?

- アルトコインの上昇はセンチメント主導の急騰だけでなく、より深い取引を伴っているか?

ポートフォリオ管理では「コア+サテライト」フレームワークを採用してください:

- コアポジション:高流動性資産に集中し、クロスサイクルでエクスポージャーを確保

- サテライトポジション:テーマローテーションに参加するが、TP/SL管理を厳格化

- 資本指標が乖離した場合、後期の利益追求よりもレバレッジ縮小を優先

最終的に、収益の上限は話題のトレンドをどれだけ捉えるかではなく、資本構造の転換点で規律を維持できるかで決まります。

結論

ウォール街の本格参入により、暗号資産市場は「物語主導」から「構造主導」へと移行しています。

これは資本組織の長期的な変革であり、短期的なニュースイベントではありません。参入経路はより伝統的に、プロダクトはより複雑に、階層化はさらに深く、価格決定はより機関化されます。今後の競争優位は単なるチャンス発見ではなく、その背後にある資本論理の理解にあります。

投資家にとって最も重要なのは新たなコンセンサスを築くことです:

まず資本構造を分析し、次に価格方向を判断する。まずドローダウンを管理し、次に柔軟な収益を追求する。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。