AIインフラストラクチャは第2フェーズに入りました。チップやHBMからインファレンス、そして電力へと、今後2〜3年の成長を牽引する主な要素となります。

なぜチップとHBMが最初の話題となったのか

現在のAIブームを振り返ると、資本市場で最も早く集中的な評価を受けたセクターは、ほぼすべてチップとメモリに集中していました。その理由は明快です。大規模モデルの急速な進化には大規模なトレーニング能力が不可欠であり、トレーニング能力を最も直接的に制約するのが高性能なコンピューティングパワーの供給です。より多くのGPUを確保できれば、より大きなモデルのトレーニング、より強力なクラウドサービスの提供、そしてより強固なエコシステムの構築が可能となります。

しかし、個々のチップの計算能力が向上するにつれて、新たなボトルネックがすぐに現れます。AIシステムは「速く計算できる」だけでなく、「十分にデータを供給される」ことも必要です。このため、ハイバンド幅メモリ(HBM)の戦略的重要性が急速に高まりました。大規模モデルのトレーニングや高密度な推論処理において、メモリの帯域幅はもはや二次的な要素ではなく、スループットやレイテンシ、エネルギー効率に直接影響するコア要素となっています。

最近の公開報道もこの論理を裏付けています。ロイターなどの報道によれば、SKグループ経営陣は世界的なウェハー不足が2030年まで続く可能性を指摘しており、SK hynixもHBMの需要が数年間供給を上回るとしています。これは、チップとHBMへの市場の注目が単なるセンチメントではなく、AIが高性能半導体の需給構造そのものを再構築していることを示しています。

チップとHBMが最初の話題となった主な理由は3つです。

- ボトルネックが最も明確:トレーニング段階では、計算力のギャップが最も定量化しやすく、業界や資本市場が認識しやすい。

- 供給拡大が最も鈍い:ハイエンドロジック、先端パッケージング、HBMはいずれも参入障壁が高く、拡張サイクルが長く、認証要件が厳しく、代替も困難です。

- 価格転嫁が最も直接的:供給不足が続く場合、受注・価格・利益の変動が企業業績に反映されやすい。

このため、チップ、HBM、先端パッケージングは直近でも引き続き注目を集めており、業界の基礎や市場傾向とも一致しています。

なぜAIインフラの重心がトレーニングから推論へ移行しているのか

チップやHBMが依然として重要である一方、AIインフラの重心はすでにシフトし始めています。以前は業界の焦点が主にモデルのトレーニングにありましたが、現在はより多くのリソースが推論展開や本番運用に向けられています。

その理由は明確です。トレーニングはモデルの能力上限を決定しますが、推論は商用化の規模を決めます。トレーニングはごく一部のリーディングカンパニーによる高額な投資活動ですが、推論は実際のユーザーの呼び出しごとに発生します。検索、オフィス業務、カスタマーサポート、広告、コード生成、動画生成、企業ナレッジベースQ&A、Agent自動化など、すべて継続的な推論リクエストが不可欠です。

F5の2026年エンタープライズアプリケーション戦略レポートによれば、すでに78%の企業がAI推論をコア業務として運用しており、77%が推論こそがAIの主要な活動シナリオと考えています。このデータは強いシグナルを発しています。AIはラボから本番システムへと移行し、需要は「モデル能力競争」から「運用効率競争」へとシフトしています。

AIが実際のビジネスプロセスに導入されると、企業の関心はモデルパラメータの大きさから以下のような運用指標へと移ります。

- レイテンシは安定しているか

- コストはコントロールできるか

- 複数モデル間でルーティングやスイッチングが可能か

- データは安全か

- 結果は監査可能か

- 既存の業務プラットフォームと統合できるか

つまり、AIインフラは単一のトレーニングクラスターから、より複雑な推論運用システムへと進化しています。具体的には、

- モデルサービスプラットフォーム

- 推論アクセラレーションフレームワーク

- マルチモデルのスケジューリングとルーティング

- ベクトル検索とコンテキスト管理

- Agentオーケストレーションシステム

- セキュリティ監査とアクセス制御

この変化はハードウェアベンダーの戦略にも現れています。Google Cloudは2026年の公開リリースで、推論最適化されたTPU製品をさらに強調し、低レイテンシ、長いコンテキスト、大規模なAgent同時処理をアピールしています。ハードウェアアーキテクチャも「トレーニングファースト」から「推論ファースト」へと移行しています。

なぜ真のボトルネックがデータセンターと電力に広がったのか

前段階での最大の関心事が「GPUは確保できるか」だったとすれば、今や「GPUを確保した後、安定して展開できるか」が喫緊の課題となっています。

これはAIインフラの第2段階です。GPUは依然としてコア資産ですが、データセンター、電力、冷却、ネットワーク、スイッチング、運用システムと組み合わせてはじめて真の生産性に転換できます。言い換えれば、AI業界のボトルネックは個々のハードウェアから、システム全体の能力に移行しています。

最近の公開情報もこの傾向を示しています。

- 北米の大手テック企業は2026年もAI関連の設備投資を継続的に増やし、チップだけでなくデータセンターキャンパスやネットワークアーキテクチャ、インフラ拡張にも投資しています。

- 米国エネルギー業界の公開予測では、2026年と2027年に電力消費が過去最高を記録し、データセンターとAIがその主な要因となる見込みです。

- 複数のハイパースケールAIデータセンタープロジェクトが、数百メガワット級の電力供給や長期リース、キャンパス開発に注力しており、業界の焦点が「いかに計算力を支えるか」に移っています。

つまり、AI業界はますます重厚長大型産業の様相を呈しており、インターネット時代のアセットライトな拡張とは異なります。今後の拡大の鍵は「より強力なチップを設計できるか」ではなく、「電力・土地・冷却・ネットワークリソースをいかに早く確保できるか」に移行しています。

業界視点では、この変化は少なくとも4つの結果をもたらします。

- データセンターがIT資産から戦略資産へ:高密度AIワークロードには、施設・電力供給・冷却の全く新しい基準が求められます。

- 電力が新たな希少資源に:一部地域では、GPUよりも長期安定的な電力アクセスの方が確保が難しくなっています。

- 冷却・液冷の重要性が急上昇:AIクラスターの電力密度が高まるにつれ、従来の冷却方式では対応しきれなくなっています。

- 高速インターコネクトがクラスター効率を左右:計算力が拡大するほど、システム性能は個々のカードよりもネットワークやスイッチングアーキテクチャに依存します。

したがって、AIインフラのコア競争はもはや単一要素のブレークスルーではなく、システム全体の連携力に移行しています。

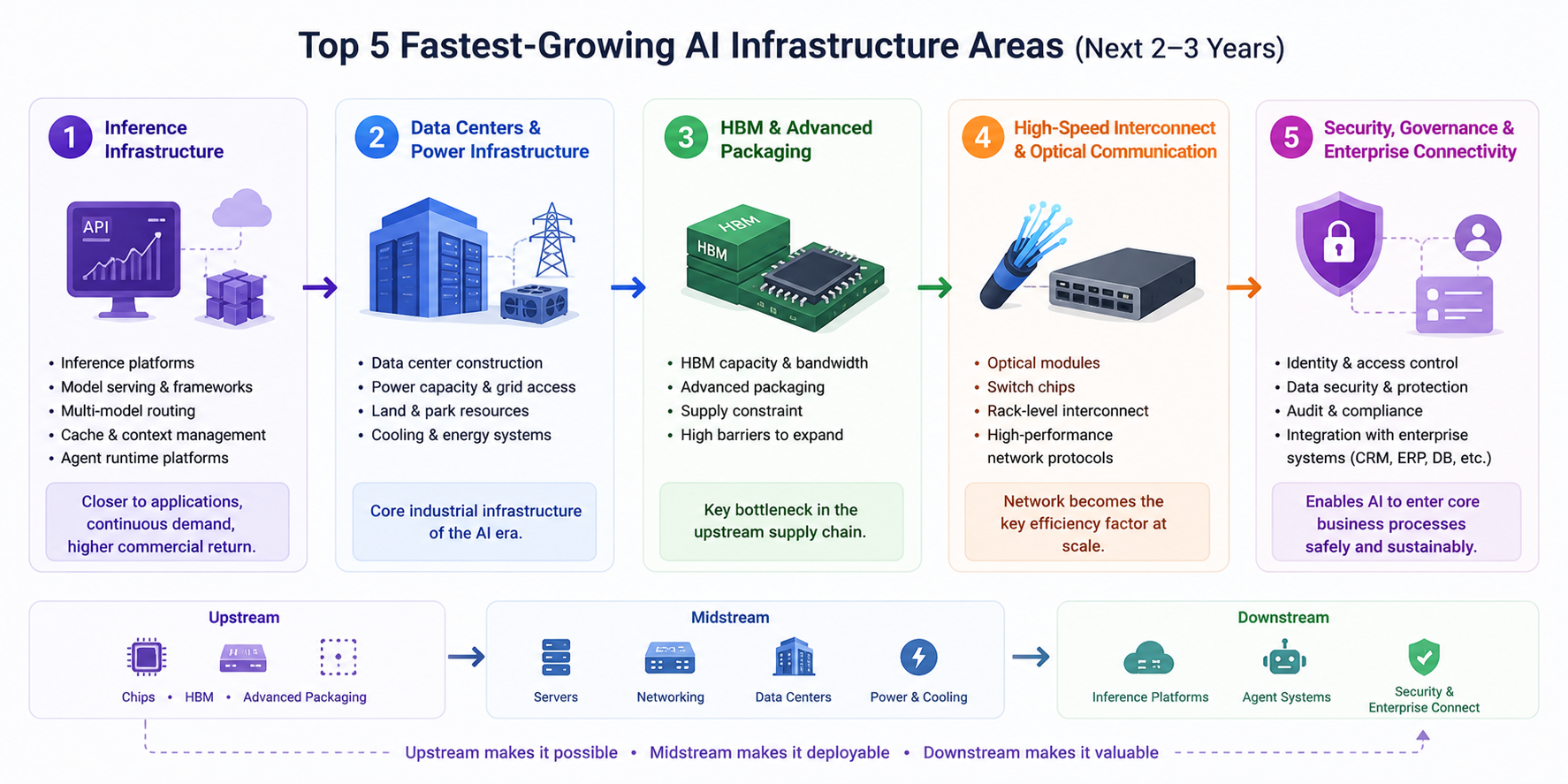

今後2〜3年で最も成長が速い5つの方向性

直近の公開情報や業界構造の変化から、今後2〜3年でAIインフラが最も成長する方向性は以下の5つに集約できます。

- 推論インフラ:今後も最も注目すべき分野です。AIアプリケーションが本格展開する中、推論プラットフォーム、モデルサービスフレームワーク、マルチモデルルーティング、キャッシュやコンテキスト管理、Agent運用プラットフォームが急速に拡大します。トレーニングと比べ、推論需要はより分散的で持続的、商業的リターンにも直結します。

- データセンターと電力サポート:データセンターはAI時代の中核インフラとなっています。電力枠・土地・キャンパス条件・冷却システムをより早く確保できる企業ほど、次の計算力拡大波に有利です。今後数年は、データセンター建設スピードがAI業界の成長ペースを左右します。

- HBMと先端パッケージング:これは依然としてサプライチェーン上流の最大のボトルネックの1つです。チップ性能の向上に伴い、HBM容量・帯域・パッケージ技術への要求も高まりますが、関連キャパシティの拡大は容易ではなく、高い繁栄が続く見通しです。

- 高速インターコネクトと光通信:AIクラスターの規模拡大に伴い、ネットワークが全体効率の鍵となります。光モジュール、スイッチングチップ、ラックレベルのインターコネクト、より効率的なネットワークプロトコルが、トレーニングと推論の基盤能力となります。

- セキュリティガバナンスとエンタープライズ連携:短期的にはチップほど目立ちませんが、長期的価値は極めて大きい分野です。エンタープライズAIがCRMやERP、データベース、コードリポジトリ、ナレッジシステムと統合されると、アクセス制御・監査・機微データ保護・結果追跡・コンプライアンスガバナンスが不可欠となります。このレイヤーがAIがコア業務プロセスに本格導入されるかどうかを左右します。

伝送経路はより明確な本線としてまとめられます。

- 上流:チップ、HBM、先端パッケージング

- 中流:サーバー、スイッチングネットワーク、データセンター、電力、冷却

- 下流:推論プラットフォーム、Agentシステム、セキュリティガバナンス、エンタープライズ連携

上流は「作れるか」を決め、中流は「展開できるか」、下流は「使えて価値を生み続けられるか」を決定します。

結論:AI競争はシステムエンジニアリング時代へ

近年、市場がまずチップやHBMに注目したのは、それらが最も希少で、需給ストーリーが明確だったからです。しかしAIがトレーニング競争から推論展開へとシフトする中で、業界の論理は根本的に変化しました。今後の成長を左右するのは、もはや個々のチップの性能だけではなく、インフラ全体がいかに連携して稼働できるかにかかっています。

現在のAIインフラの段階を理解するためのより体系的なフレームワークは以下の通りです。

- トレーニングが能力の上限を決定

- 推論が商用化の規模を決定

- データセンターと電力が拡大スピードを左右

- セキュリティガバナンスがエンタープライズ導入の深度を決定

つまり、次のAIインフラ成長機会はチップに限定されず、「推論インフラ+データセンター+電力システム+高速インターコネクト+エンタープライズガバナンスプラットフォーム」全体に広がります。

長期的に見ると、AIはモデル競争産業からシステムエンジニアリング産業へと進化しています。計算力・ネットワーク・エネルギー・運用プラットフォームを横断的に連携できる企業が、今後2〜3年の業界拡大をリードするポジションを獲得するでしょう。

リスクリマインダー:本記事は投資助言を目的としたものではなく、情報提供のみを目的としています。投資は慎重に行ってください。

共有

内容

関連記事

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Audiera GameFiデプス分析:Dance-to-EarnがAIとリズムゲームをどのように組み合わせているか