ARMのビジネスモデルは、単なる「半導体企業」という枠に収まりません。収益源やエコシステムでの位置付け、成長の論理は、ライセンスモデルによって本質的に形成されています。一方でチップ設計者やデバイスメーカーに前払ライセンス料を課し、もう一方で出荷量や利用量に応じたロイヤリティを継続的に得る仕組みです。ARM株のビジネスモデルを正確に理解するには、アーキテクチャライセンス、チップ設計、チップ製造の違いを明確に区別する必要があります。

Arm Holdings(ARM)とは?なぜチップエコシステムで重要な銘柄なのか

Arm Holdingsは、コンピューティングアーキテクチャと知的財産を軸に事業を展開する企業です。ARMアーキテクチャは、モバイルデバイス、組み込みシステム、車載エレクトロニクス、IoT、そして一部のデータセンター製品で広く採用されています。その本質的価値は「自社でチップを販売すること」ではなく、統一された命令セットやツールチェーン、ソフトウェアエコシステムを基盤に、幅広いデバイス・チップメーカーの開発を支える点にあります。

このため、ARM株は従来のハードウェア製造ではなく「エコシステムインフラ」としての役割を担います。ARMアーキテクチャが新たなデバイスやプラットフォーム、そして新たなハッシュレート領域へ拡大し続ける限り、事業領域も拡大し続けます。ARMアーキテクチャと低消費電力設計は、なぜこのエコシステム拡張が長期的な競争力維持に不可欠かを示しています。

ARMのビジネスモデルの仕組み

ARMの商業モデルは、前払ライセンスと継続的なロイヤリティの2つに大別されます。前払ライセンスは、クライアントがARMアーキテクチャや関連IPを利用できるかを決定し、ロイヤリティはチップ出荷やデバイス展開、プロトコル使用に連動して安定した収益をもたらします。

| 収益区分 | 機能 | 主な指標 |

|---|---|---|

| ライセンス料 | クライアントにARMアーキテクチャ/IPの利用権を付与 | クライアント数、ライセンス範囲、契約期間 |

| ロイヤリティ | チップやデバイスの出荷に応じた継続収益 | 下流出荷量、デバイス構成、市場浸透率 |

| エコシステム拡大 | ARMのプラットフォーム採用拡大を推進 | ソフトウェア互換性、デベロッパー支援、パートナーエコシステム |

このモデルにより、ARMは単一工場の生産量に依存せず、エコシステムの拡大やデバイス普及率に収益が連動します。投資家は、ライセンスベースの拡大、デバイス出荷増加によるロイヤリティ増加、新規用途でのARMアーキテクチャ採用拡大に注目すべきです。

ARMアーキテクチャの重要性

ARMアーキテクチャは、低消費電力、高効率、広範な互換性が特徴です。モバイルデバイスは長らくバッテリー寿命や発熱抑制を重視してきましたが、ARMはこれらの分野で強みを持ち、車載エレクトロニクスやエッジAI、一部サーバー分野にも拡大しています。

| 次元 | ARMアーキテクチャの特長 | エコシステムへの影響 |

|---|---|---|

| 省電力性 | 省電力設計を重視 | バッテリー駆動・高密度展開に最適 |

| 互換性 | 成熟したソフトウェア・ツールチェーン | 移行・開発コストを低減 |

| 拡張性 | スマートフォンからデータセンターまで対応 | ライセンス・ロイヤリティ機会の拡大 |

ARMの競争優位性は、単なる技術力だけでなく、エコシステムのロックインにあります。ソフトウェアや開発ツール、チップ設計者、デバイスメーカーがARMを中心に深く統合されることで、スイッチングコストが高まり、半導体バリューチェーンでの中心的な役割が維持されます。

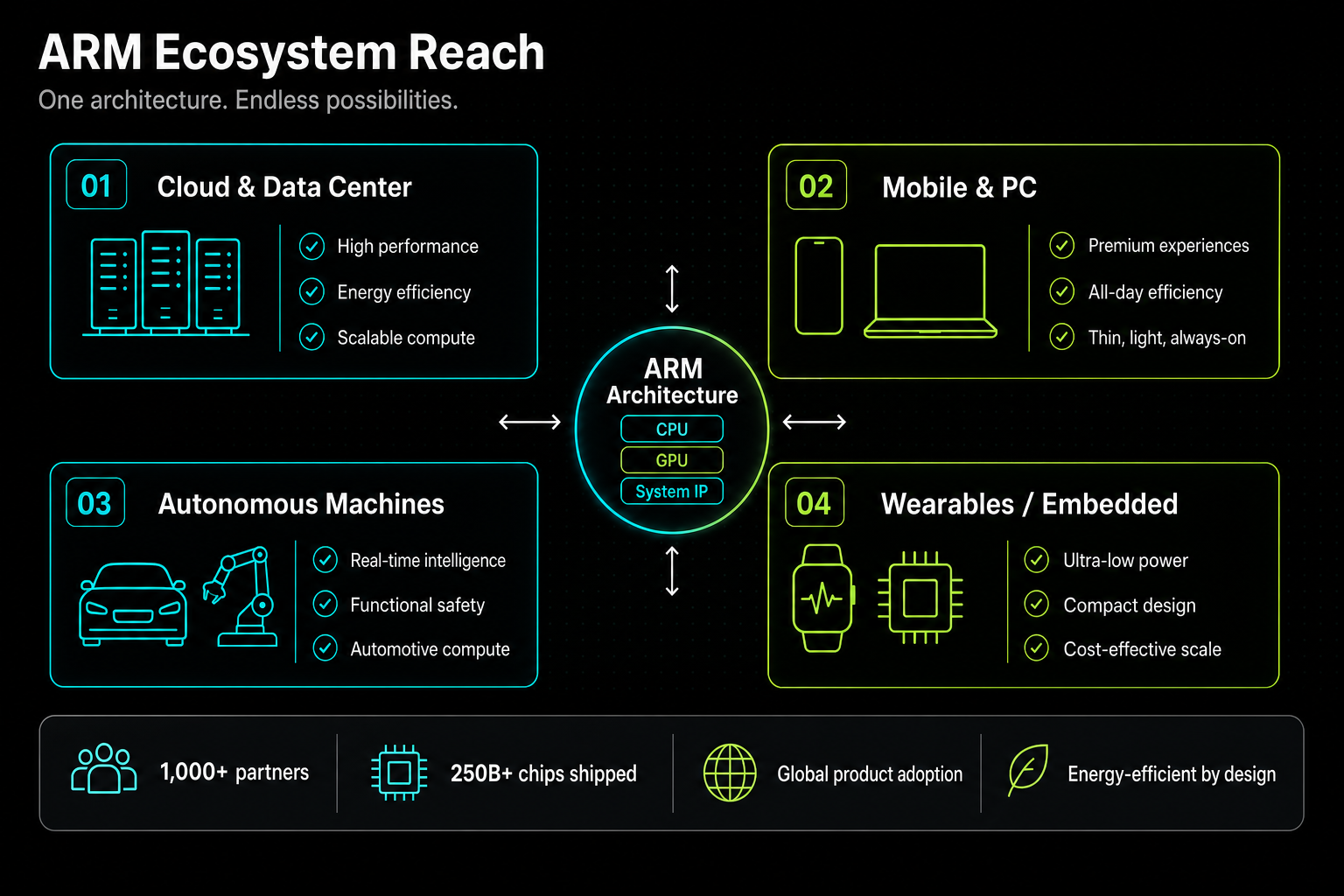

図1. ARMエコシステム概要:低消費電力設計、ソフトウェア互換性、多デバイス展開が技術基盤を形成しています。

図1. ARMエコシステム概要:低消費電力設計、ソフトウェア互換性、多デバイス展開が技術基盤を形成しています。

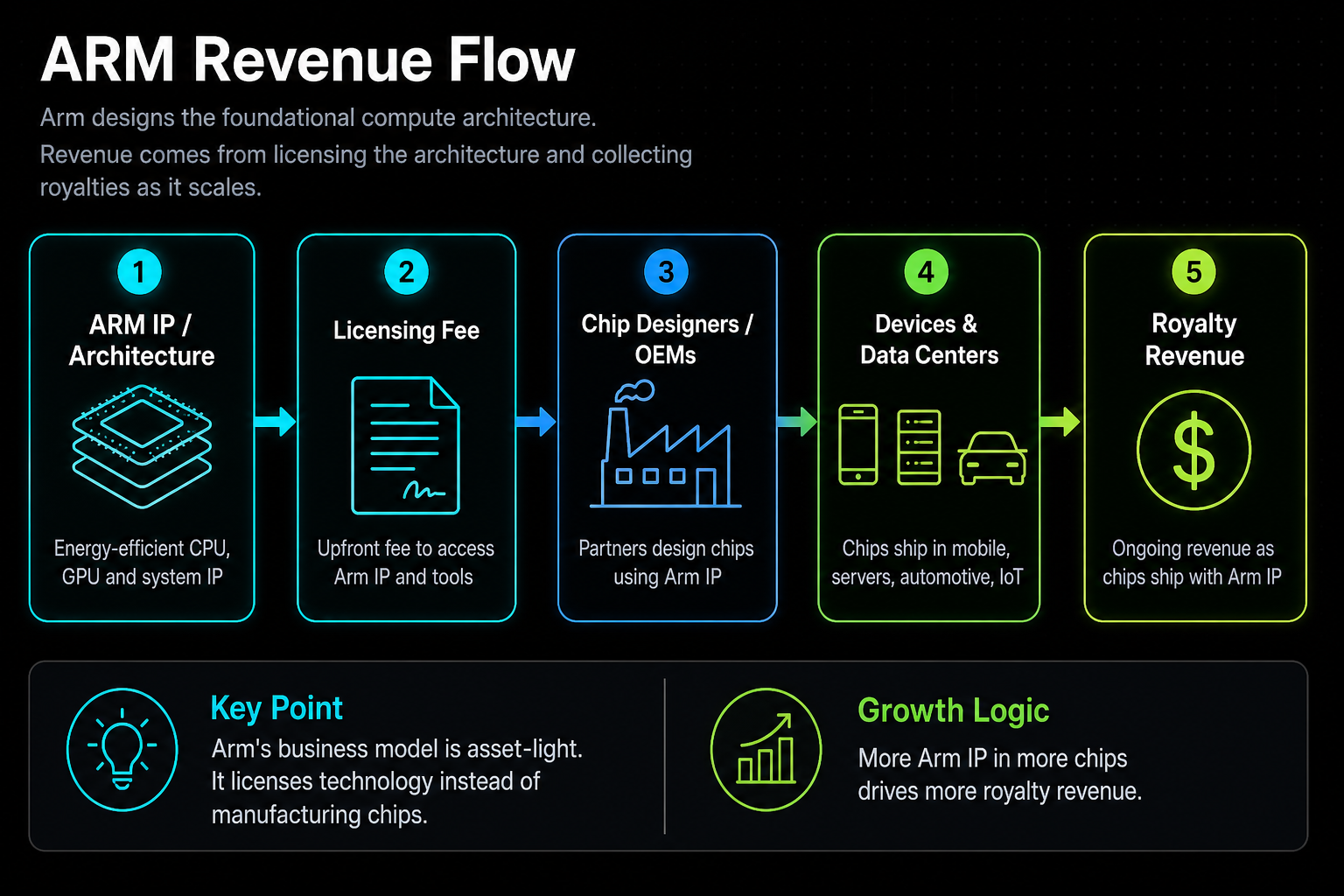

図2. ARMのライセンス・ロイヤリティフロー:アーキテクチャIPからチップ設計、デバイス製造、最終出荷までの収益パス。

図2. ARMのライセンス・ロイヤリティフロー:アーキテクチャIPからチップ設計、デバイス製造、最終出荷までの収益パス。

ARM株の成長ドライバー

ARMの成長は、モバイル分野での高い普及率、車載・IoT分野での拡大、AIやデータセンター市場での省電力アーキテクチャ需要の増加という3つの要素に支えられています。省電力かつ互換性のあるアーキテクチャを必要とする設計者やデバイスメーカーが存在する限り、ライセンス・ロイヤリティ基盤は拡大します。

ただし、成長は直線的ではありません。チップサイクルやデバイス需要の変動、顧客集中度、市場ごとの採用速度の違いなどが収益や市場期待に影響します。

ARM株取引前に考慮すべきリスク

ARMはビジネスと取引の両面でリスクがあります。事業面ではエコシステム拡大や下流出荷に依存し、市場面ではチップサイクルやAIトレンドがバリュエーションに影響します。取引面では、Gateでの銘柄コードや注文ルール、資金調達条件を必ずご確認ください。

| リスク区分 | 主な要因 | 主要な考慮点 |

|---|---|---|

| 事業リスク | 顧客集中、ライセンス依存、デバイスサイクル | ライセンスクライアントの変化、ロイヤリティ成長傾向 |

| 競争リスク | 代替アーキテクチャ、エコシステム競争 | x86、RISC-V等の競合アーキテクチャ |

| バリュエーションリスク | 市場期待の過度な楽観 | 収益成長とバリュエーションの整合性 |

| 取引リスク | コード選択ミス、注文・タイミングルール | Gate ARMページの銘柄、取引履歴、手数料体系 |

取引前には、企業分析とプラットフォーム実行をしっかり分離してください。ARM株のビジネスモデルは事業面の理解に、GateでのARM株取引は実際の注文手順に役立ちます。

ARMはNvidia・Intel・Qualcommと何が違うのか

ARMがNvidia、Intel、Qualcommと異なるのはエコシステム内での役割です。ARMはアーキテクチャ・IPプラットフォーム、NvidiaはGPU・AIコンピューティング、Intelはx86チップ設計・製造、Qualcommはモバイル・通信チップ設計が主軸です。

| 企業 | 中核役割 | 主な収益モデル | エコシステムでの位置付け |

|---|---|---|---|

| ARM | アーキテクチャ/IPライセンス | ライセンス料+ロイヤリティ | 基盤標準・プラットフォーム |

| Nvidia | AI/GPUコンピューティングプラットフォーム | チップ販売・プラットフォームエコシステム | ハッシュレートプロバイダー |

| Intel | x86プロセッサ・製造 | チップ販売・製造 | 汎用コンピューティングプラットフォーム |

| Qualcomm | モバイル通信チップ設計 | チップ販売・ライセンス | デバイス接続性・モバイルコンピューティング |

この比較からも、ARMの価値は広く採用されるアーキテクチャ標準の支配にあり、最終製品チップの直接販売ではないことが分かります。これを理解することが、半導体エコシステムでの中心的な役割の把握に繋がります。

GateでのARM株の閲覧・取引方法

Gate Stocksでは、銘柄コード「ARM」でArm Holdingsを検索できます。GateでのARM株取引では、検索から注文までの手順を案内しています。GateのARM株ページが銘柄・コード確認の最も直接的な方法です。

ウォッチリスト追加前には、コードが正確か、ページの銘柄が「Arm Holdings plc」であるか、注文ルールが資金戦略と合致しているかの3点をご確認ください。これにより企業リサーチと実行リスクを分離し、不要なミスを減らせます。

ARM株の長期的な注目指標

ARMの長期分析では、ライセンス顧客数の成長、ロイヤリティ収益の伸び、デバイス普及率、モバイルや車載など中核セグメントでの拡大、新たなコンピューティング領域での採用拡大に注目してください。四半期ごとの変動は長期価値の変化を説明しきれません。

より健全なリサーチ手法は、ARMをエコシステム普及と商業的ライセンス効率の複合体とみなすことです。ライセンスベースが拡大し、デバイス普及とエコシステムの粘着性が維持される限り、長期見通しは堅調です。

まとめ

Arm Holdings(ARM)株の本質は、従来型のチップ製造ではなく、アーキテクチャライセンス、ロイヤリティ収益、エコシステム拡大にあります。ARMを理解するには、ビジネスモデル、技術的な優位性、成長ドライバー、リスク要因、Gate Stocksでの取引ルールを総合的に捉え、「半導体企業」という単純なラベルに頼らないことが重要です。

よくある質問

Arm Holdings(ARM)はどのような企業ですか?

Arm Holdingsはチップアーキテクチャと知的財産ライセンスに特化し、主な収益はライセンス料とロイヤリティです。大量生産によるチップ販売は主力ではありません。アーキテクチャはモバイル、車載、IoT、一部データセンター用途で広く利用されています。

ARMはどのように収益を得ていますか?

ARMの収益は主に前払ライセンス料と継続的なロイヤリティです。ライセンス料は利用権の付与、ロイヤリティは下流のチップやデバイス出荷に連動します。

ARMアーキテクチャはx86とどう違いますか?

ARMアーキテクチャは低消費電力・高効率を重視し、x86は長らく汎用コンピューティングやPCエコシステムを支配してきました。両者とも成熟したエコシステムを持ちますが、用途や業界が異なります。

ARMはNvidiaと何が違いますか?

ARMはアーキテクチャ・IPプラットフォーム、NvidiaはコンピューティングパワーとGPUプラットフォームです。ARMはライセンス・ロイヤリティが収益源、Nvidiaはチップ販売とプラットフォームエコシステムが収益源です。

GateでARM株を取引するには?

Gate Stocksで「ARM」を検索し、企業名「Arm Holdings plc」を確認、注文タイプを選択し、取引時間や資金調達条件を確認した上で注文を決定します。取引前にページの銘柄とコードが一致していることを必ずご確認ください。

共有

内容

ユナイテッドヘルスが第2四半期の1株利益(EPS)6.38ドルを発表し、予想を上回るとともに、2026年の業績見通しを上方修正しました

SpaceXの空売りをしている投資家は、上場1カ月後に株価がIPO価格(135ドル)を下回ったことで、3.88Bドルの利益を上げた。

NVIDIA、Fanuc、Yaskawa、Toyotaが「Physical AI」分野で提携を発表

Gate AIスマートエコシステム取引コンテストが期間限定で開催中。初回取引を完了して、アリババ-W株の新規ユーザー向けプレゼントを受け取ろう

Bitcoin Treasury Capital スウェーデンで初のビットコイン連動優先株の上場が承認、7月20日より取引開始

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義