ビットコインについて語る際、多くの人が見落とす本質

先日、ファイナンシャルアドバイザーからこう尋ねられました。

「Matt、本当に1ビットコインが$1,000,000になると思うのですか?それは非常識な数字ですよ。」

彼の意見はもっともです。$1,000,000という数字は確かに突飛に聞こえます。つまり、ビットコインは現状の価格から14倍に上昇する必要があります。

2018年に暗号資産業界にフルタイムで参入した当初、同じような話を聞いては笑っていました。当時、ビットコインは約$4,000で、$1,000,000という数字は私自身にも現実離れして感じられました。

今はそう考えていません。資産を研究する時間が増えるにつれ、私もアドバイザーの友人と同様、ビットコインの可能性を分析する上で非常に基本的な誤りを犯していたことに気づきました。

今週のメモでは、その誤りを解説し、合理的かつ保守的な前提条件を用いてビットコインが$1,000,000に到達する仕組みを示します。¹

ビットコインの価値算出方法

私はビットコインを新興の価値保存資産と捉えています。ゴールドと同様に、従来の法定通貨や銀行システムの外で資産を保有する手段ですが、デジタル形式です。ゴールドよりも変動性が高く、歴史も浅いものの、同じ市場を争う存在になりつつあります。

この前提のもと、価値を推計するための基本的な計算はシンプルです。価値保存市場の規模を推定し、ビットコインの市場シェアを予測し、21,000,000(ビットコインの最大供給量)で割ることで、理論上の価格が算出できます。

現在、価値保存市場は約$38兆:ゴールドが$36兆、ビットコインが$1.4兆です。この基準では、ビットコインは市場全体の約4%弱を占めています。²

このため、1ビットコイン$1,000,000という数字は多くの人にとって非現実的に感じられ、私も長年否定してきました。現状の市場規模では、ビットコインが$1,000,000に到達するには価値保存市場の50%以上を獲得する必要があります。これは非常に高いハードルです。

しかし、ここで多くの人が見落としているのは、価値保存市場が静的ではないという点です。実際、過去20年間で劇的に拡大しています。法定通貨の価値毀損への懸念が広がる中、今後も拡大が続くと私は考えています。

ゴールドの歴史

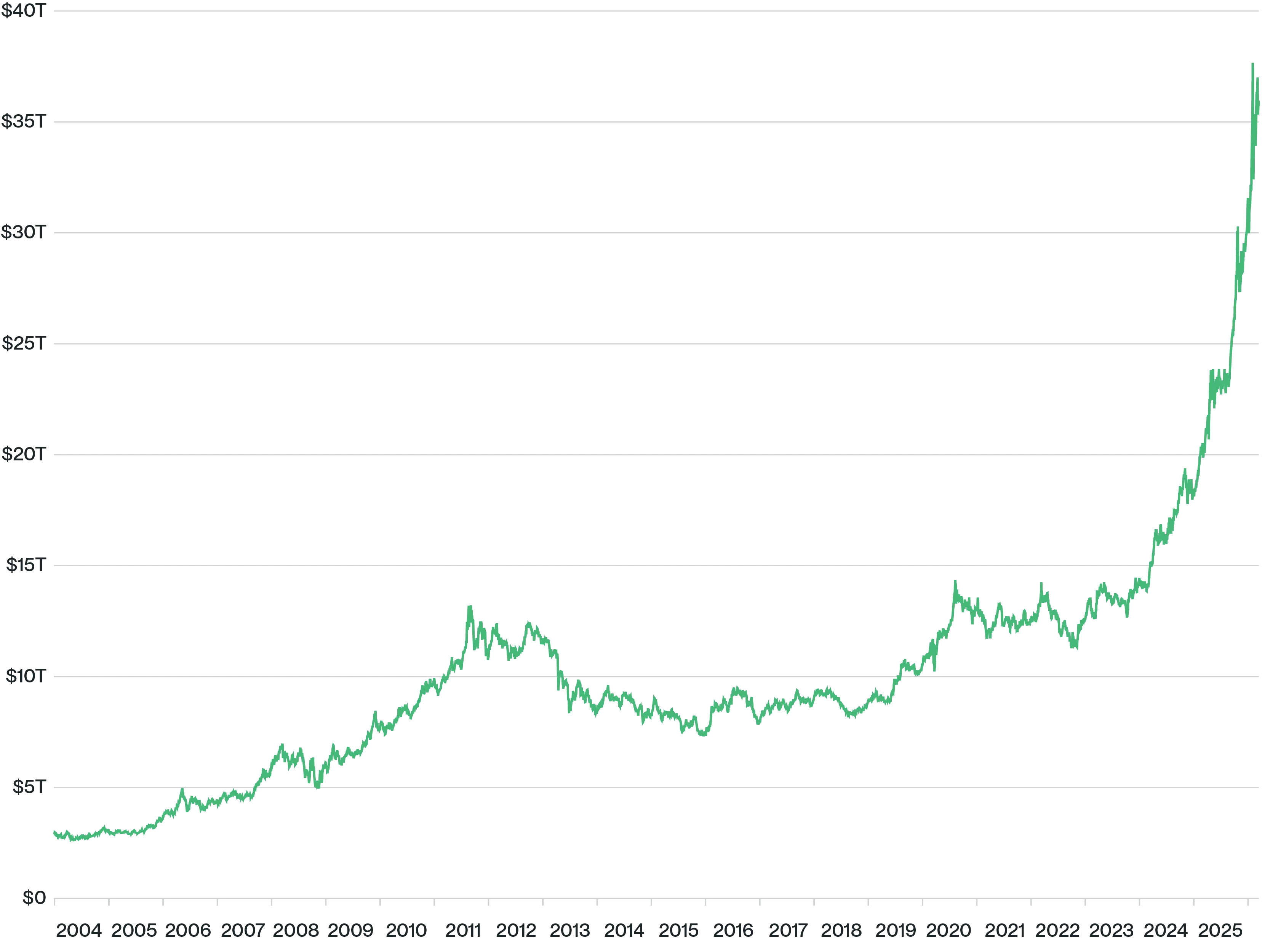

私がゴールドに注目し始めたのは、2004年に米国で初のゴールドETFが登場した時です。当時、ゴールド市場全体の規模は約$2.5兆でした。(現在のビットコイン市場と大差ありません!)

その後、市場規模はほぼ$40兆まで拡大しました。年平均成長率は13%で、政府債務への懸念や地政学的リスク、金融緩和政策などが成長の要因となりました。

ゴールドの時価総額、2004年~現在

出典:Bitwise Asset Management(World Gold CouncilおよびBloombergのデータを使用)

ビットコインの潜在力を評価する際の誤りは、この成長を無視することです。もしこの成長率が続けば、10年後には世界の「価値保存」市場は約$121兆に達します。その規模なら、ビットコインが市場の17%を占めるだけで1コイン$1,000,000になります。

4%から17%への成長は大きいですが、ビットコインが最近達成してきた進化を考えれば十分実現可能に思えます。

数年前は米国にビットコインETFはなく、機関投資家の保有もほとんどなく、ビットコインは1%超の配分に値しないほど変動性が高いと見なされていました。今では、ビットコインETFは史上最速で成長するETFとなり、ハーバード大学基金やアブダビのソブリンウェルスファンドまで幅広く保有されています。ビットコインの長期的な変動率も低下し、多くのプロ投資家が5%配分を検討するようになりました。

道のりはまだ長いですが、こうした流れを考えると、10年後に価値保存市場の6分の1を獲得することは極端ではありません。むしろ、最近のトレンドの延長線上にあるといえます。

リスク要因

もちろん、両面から検討することが重要です。

過去20年と同じように価値保存市場が成長し続けるとは限りません。過去20年には世界的な金融危機や量的緩和の導入、低金利の長期化などがありました。これらのトレンドが今後も続く保証はなく、ゴールド価格が調整される可能性もあります。もう一つのリスクは、ビットコインが市場シェアを獲得できないことです。

一方で、これらの予測が保守的すぎるリスクもあると私は考えます。政府債務への懸念が危機的水準に達し、価値保存市場が今後さらに速く成長し、ビットコインが10年後に17%以上のシェアを獲得する可能性も十分あり得ます。

私の見解では、価値保存市場がこれまで通り成長し、ビットコインがこれまで通り市場シェアを拡大すれば、現在より遥かに高い価格に到達するでしょう。

注記

(1) 長年の読者は、私が2023年にも同様のテーマで執筆したことを覚えているかもしれません。それ以来、私の見解はさらに明確になりました。

(2) 価値保存市場はゴールドやビットコイン以外にも、銀やプラチナ、パラジウムなどを含めるとさらに大きくなりますが、比較を簡潔にするため本分析ではゴールドとビットコインに限定しています。

リスクと重要事項

投資助言ではありません;損失リスク:投資判断を行う際は、各投資家が独自に調査・検討を行い、投資のメリットやリスクを十分に評価し、その調査・検討に基づいて投資判断(投資が適切かどうかの判断を含む)を行う必要があります。

暗号資産は、価値のデジタル表現であり、交換媒体・計算単位・価値保存手段として機能しますが、法定通貨ではありません。暗号資産は世界各地で米ドルやその他通貨と交換されることがありますが、現時点ではいずれの政府や中央銀行によっても保証・支持されていません。その価値は完全に需給によって決まり、従来の通貨や株式・債券よりも価格変動が大きいです。

暗号資産の取引には、急激な価格変動やフラッシュクラッシュ、市場操作、サイバーセキュリティリスク、元本や投資全額の損失リスクなど重大なリスクが伴います。また、暗号資産市場や取引所は、株式、オプション、先物、外国為替投資に比べて同等の規制や顧客保護がありません。

暗号資産取引には、暗号資産市場の知識が必要です。暗号資産取引で利益を得るには、世界中のトレーダーと競争することになります。十分な知識や経験を持ってから本格的な暗号資産取引に取り組むべきです。暗号資産取引は大きな即時損失につながる可能性があります。市場状況によっては、合理的な価格で迅速にポジションを清算できない場合もあります。

本稿で述べられている意見は、特定の時点における市場環境の評価であり、将来の出来事を予測するものでも、将来の結果を保証するものでもありません。今後の議論や修正の対象となります。本稿は会計、法律、税務の助言や投資推奨を目的としたものではありません。会計、法律、税務その他の専門家にご相談ください。

免責事項:

- 本記事は[Matt Hougan]より転載しています。著作権は原著者[Matt Hougan]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事で述べられている意見や見解は著者個人のものであり、いかなる投資助言でもありません。

- 本記事の他言語への翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事の無断転載・配布・盗用は禁止します。

共有

中国、豚の飼育能力の規制を開始 豚肉価格が1kgあたり9.50元のサイクル安値に到達

アップルはiPhone Foldを少量出荷し、2026年9月に発売予定。開始価格は$2,325

Allunityは2026年に5つのチェーンで、SEKAUをローンチします。ミカに準拠した最初のスウェーデンクローナ連動ステーブルコインです。

安徽华恒生物科技(Huaheng Biotech)が6月22日に香港証券取引所の審理を通過、アミノ酸発酵の商用化で業界初。

ジルコニウム製品の値上げが6月22日のA株の急騰を引き起こす

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

Mezoの仕組みとは?BTC担保でMUSDステーブルコインを生成するための完全ガイド