“投機家は、企業活動という安定した流れの中の泡のような存在である限り、害を及ぼすことはない。しかし、企業活動そのものが投機の渦の中の泡となったとき、事態は深刻である。一国の資本形成がカジノ的活動の副産物となったとき、成果はおそらくお粗末なものとなるだろう。”

**ジョン・メイナード・ケインズ**『雇用・利子および貨幣の一般理論』(1936年)

ミーム株、暗号資産、レバレッジ取引、予測市場、そしてVCが$20億のシードラウンドで固唾を呑む時代。

貯蓄は過去最低、負債は過去最高。

かつてないほど資本は焦り、富の創出は長い賭けに大きく出て一発逆転を狙うゲームと化している。

ギャンブルは経済の隅々まで浸透し、機関も個人も例外ではない。若い世代の行動様式やテクノロジー投資の方向性にも影響を及ぼしている。

ようこそ、カジノ・カルチャーへ。

「倍賭けかゼロか」— Shane Levineによるデザインコンセプト

「倍賭けかゼロか」— Shane Levineによるデザインコンセプト

金融化の起源

カジノ・カルチャーを理解するには、まずなぜ今に至ったのかを知る必要がある。その主因が「金融化」と呼ばれる現象であり、これは資本主義が経済の生産的活動から次第に遊離する過程を指す。

金融化とは、経済的な報酬が生産者から資本所有者へと移行することを意味する。これは、製造業やインフラ投資が増え、報酬が資本所有者から生産者に移る「産業化」とは正反対の動きだ。

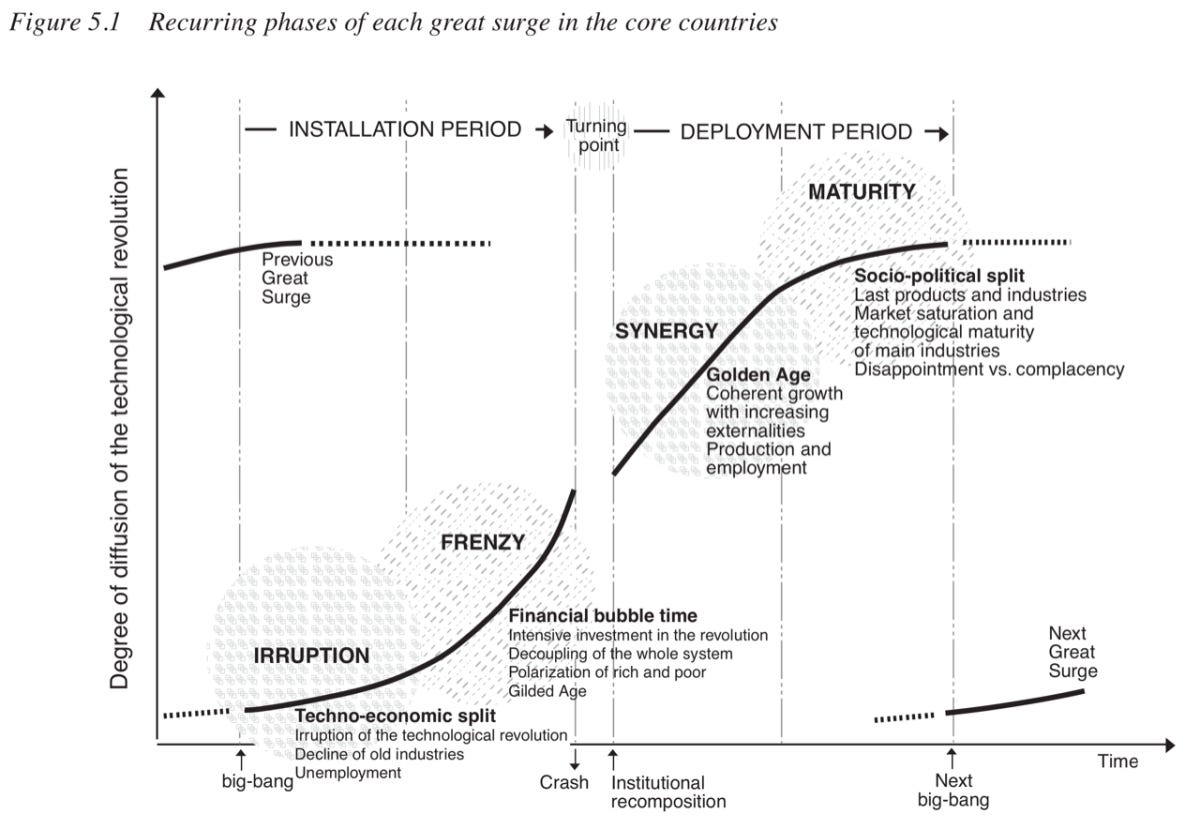

この2つの力の循環は、技術革命を契機に繰り返されてきた。Carlota PerezのTechnological Revolutions and Financial Capitalではこれが中心テーマとなっている。市場ブームの初期(「導入期」)には資本調達と投機が活発化し、やがて市場が調整(バブル崩壊)を迎えると、新技術が経済全体に普及する生産的段階(「展開期」)に移行し、繁栄がもたらされる。

健全な経済ではこのサイクルは40〜60年ごとに一巡し、人類の進歩を推進してきた。しかし西側諸国は、金融サービスの成長と産業の停滞が50年近く続いている。

Technological Revolutions and Financial Capital, by Carlota Perez

Technological Revolutions and Financial Capital, by Carlota Perez

政策面では、金融市場の規制緩和(例:ニクソン・ショック、GLBA、NSMIAなど米国事例)や、「量的緩和」と呼ばれるマネーサプライの拡大が金融化を後押しした。その結果、企業は金融工学を駆使した成功を目指し、株主は経済的生産活動より金融市場の代理指標に注目するようになった。

直近10年の低金利時代、本来なら製造業やインフラ投資が大きく成長するはずだった。しかし金融化は「アセットライト」なビジネスを生み、豊富な資本を効率よく高いバリュエーションや株主還元に変換することに注力させた。資本は生産的活動に流れるのではなく、プールされるようになった。

金融化の起源は16〜18世紀の重商主義・重金主義に遡る。当時は国際貿易が主に貴金属で決済されていたため、政治は生産的な経済活動よりも貴金属の蓄積を成功の指標とみなした。この転換と「ゼロサム」思考が、現代の多くの経済問題の根底にある。

“The great affair, we always find, is to get money... It would be too ridiculous to go about seriously to prove that wealth does not consist in money, or in gold and silver; but in what money purchases, and is valuable only for purchasing.”

**アダム・スミス**『国富論』(1776年)

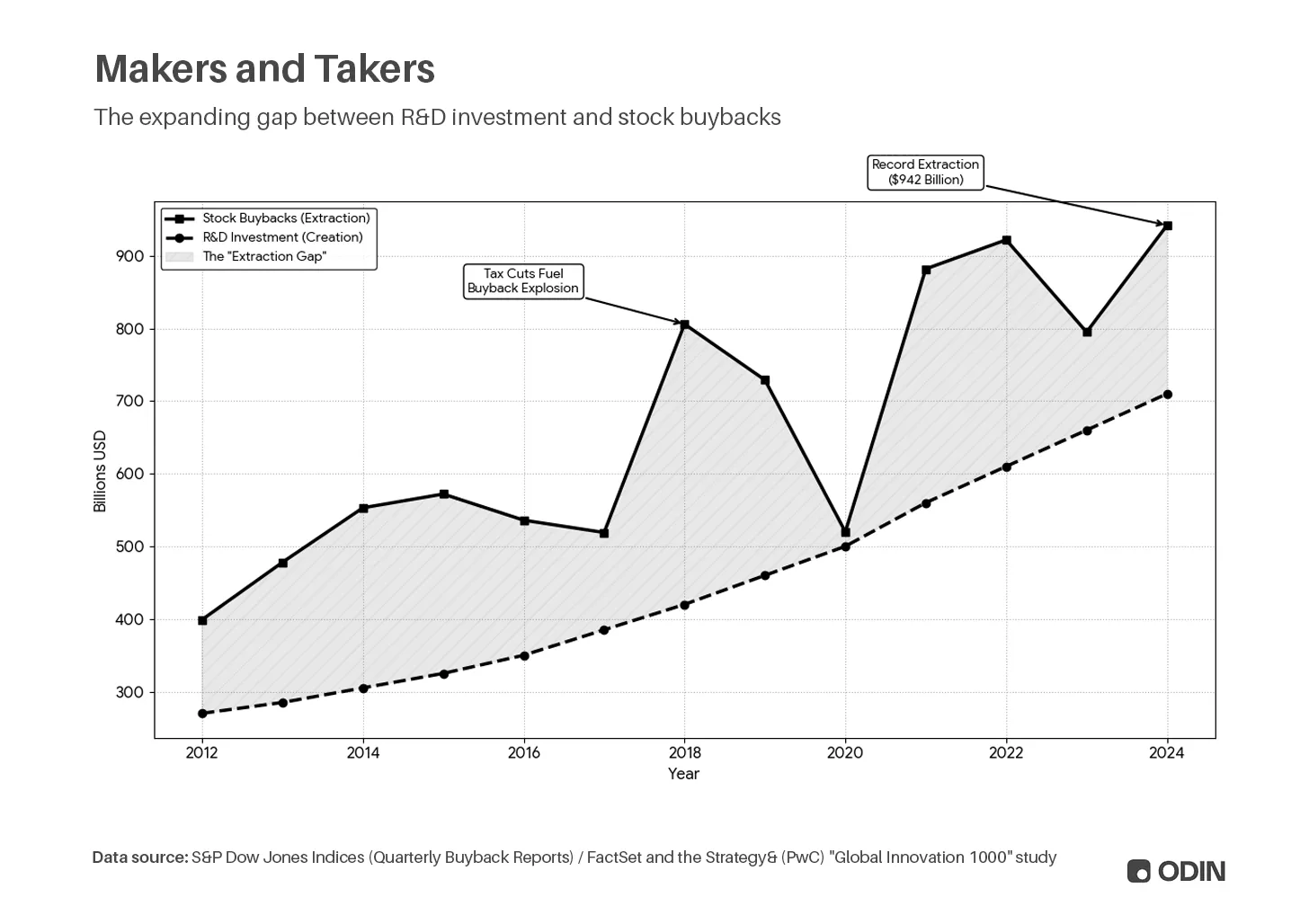

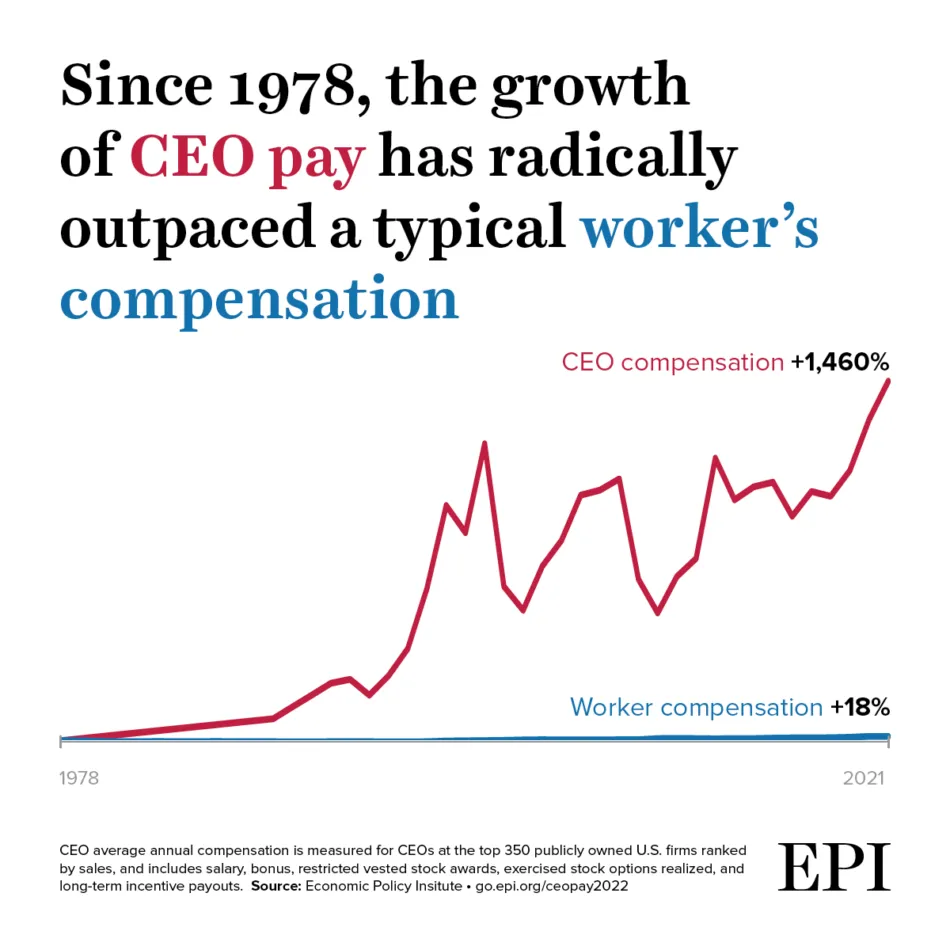

繁栄なき利益

蓄積志向は、上場企業が時価総額を成功の指標として追い求める姿勢にも現れる。利益を配当で分配したり、株式買戻し(自社株の買戻しで流通量を減らし、EPSや株価を引き上げる)に現金を使ったりする傾向が強まっている。本来なら研究開発や設備投資など生産的活動に資本を投じるべきところだ。つまり、価値創造よりも指標や比率を操作して時価総額を膨らませる手法が優先されている。

こうした活動は一定の範囲で株主価値を高めるが、最終的にはバリュエーションだけが膨らみ、中身の伴わない「空洞化」した企業を生み、経済全体の生産性を損なうリスクがある。

“米国製造業では、配当の支払い額と設備投資額の比率が1970年代末〜80年代初頭の20%台前半から、90年代初頭には40〜50%、2000年代には60%超へと上昇した。つまり、資本再投資よりも株価維持のために配当や株式買戻しを優先する市場圧力が強まった。”

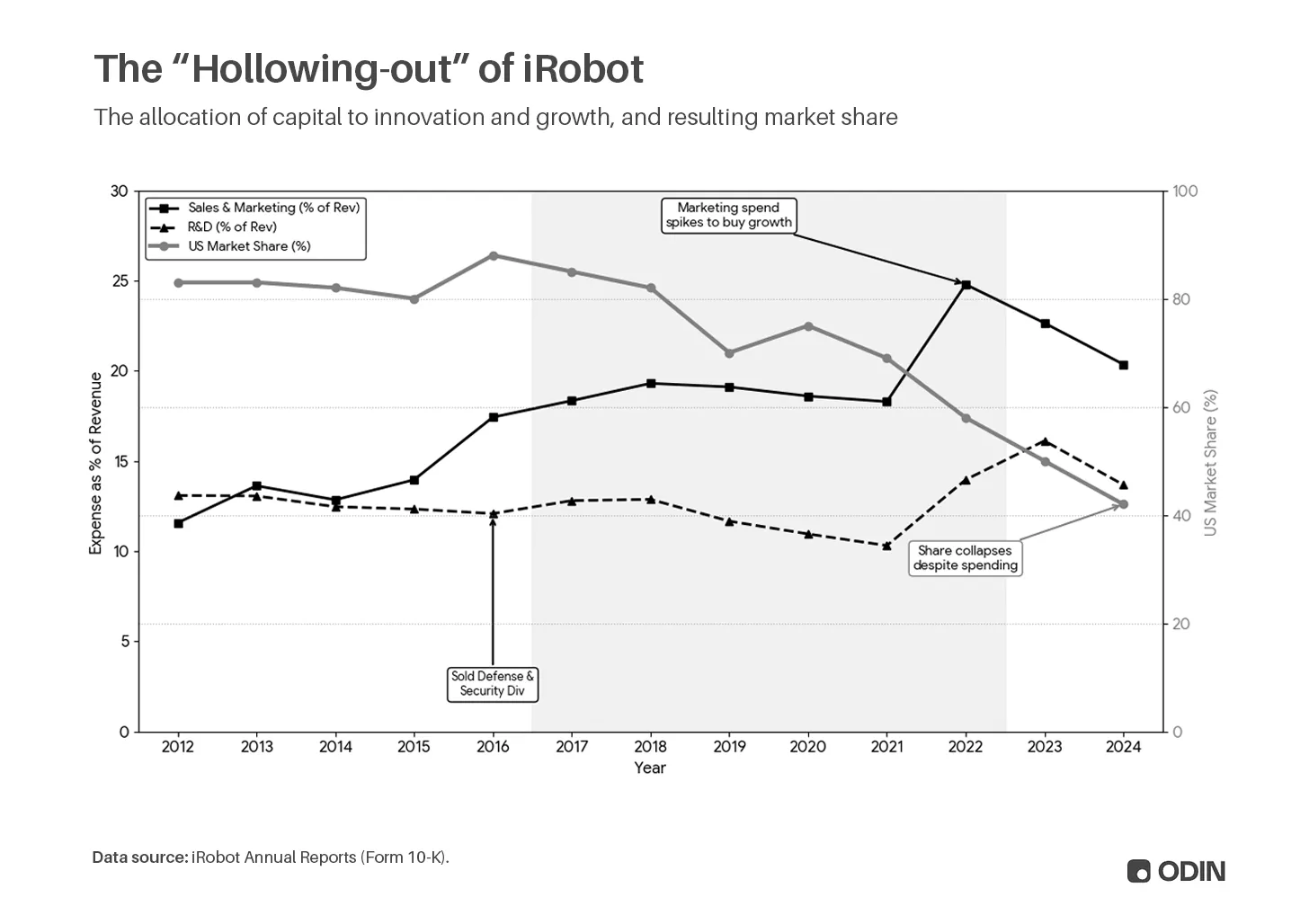

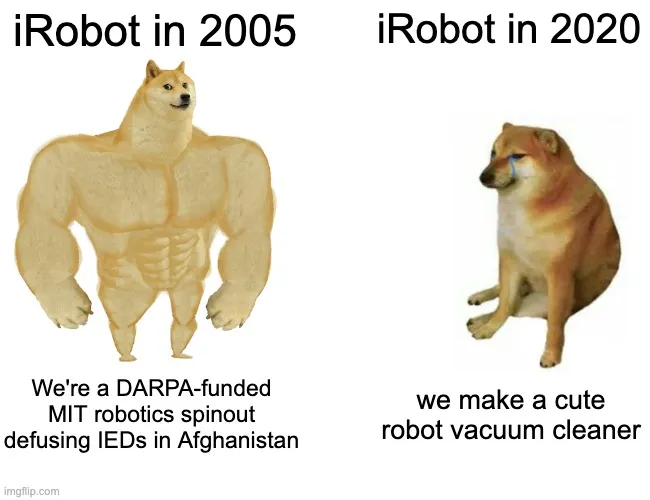

かつてロボットがいた

2010年代を通じて、iRobotは生産を外部委託することで、工場などの固定資産や在庫リスクをバランスシートから排除し、RONAやROEを向上させた。同時に、研究開発費を削減してフリーキャッシュフローを増やし、それを新製品開発ではなく自社株買いに回した。これによりEPSが押し上げられ、株価と株主報酬が上昇するフィードバックループが生まれた。

この過程でiRobotは「家電」企業から、より高いバリュエーション倍率(P/EやP/Bレシオなど)が期待される「スマートホーム」テクノロジー企業へとポジションを転換した。多数のソフトウェア開発者を採用し、防衛・セキュリティ部門や米国内の製造拠点を売却した。その後は技術的な優位性を維持するよりも、販売やマーケティングへの投資が競争力の源泉となった。

これは、DARPA資金によるMIT発の最先端ロボット企業が、海外生産の汎用ロボット掃除機の流通業者へと変貌し、最終的には自社製品のコントロールを失い、より革新的な競合に独占を崩された事例だ。

iRobotは金融化に伴う構造的な問題の一例である。こうした背景から、ここ数十年の経済成長の多くは見かけ上は良好でも、実態は長期停滞に覆われている。財務報告上は成果が誇張され(グッドハートの法則参照)、個人の繁栄や機会に比例したインパクトはもたらされていない。

中心への債務

“学生ローンが多すぎたり、住宅が高すぎて買えなければ、長期間マイナス資本となり、不動産という形で資本を蓄積するのも困難になる。資本主義に持分がなければ、むしろそれに反発するようになるかもしれない。”

個人の視点では、金融化は富の創出への参加機会を制限し、経済的な上昇余地が資本所有者に集中する。企業が財務指標の最適化を優先してR&Dや設備投資、国内雇用を削減すれば、組織は上層部に偏重し、経済全体で賃金が抑制され、格差が拡大する。

産業経済では、貨幣は価値の流動的な単位であり、システムの効率化を担う単なるツールだ。貨幣自体が重要なのではなく、それによって快適な家や車、豊かな生活を得られることが価値となる。経済の主役は生産と消費であり、「見えざる手」による繁栄を推進し享受することにある。

“貨幣と実際の富(財やサービス)の関係は、言葉と物理的世界の関係に等しい。言葉が現実そのものでないように、貨幣も富そのものではなく、利用可能な経済エネルギーの記録に過ぎない。”

**アラン・ワッツ** 作家・哲学者(1968年)

金融化経済では、機会の不均等な分配が金融商品で補完される。手の届かない住宅を買うために住宅ローンを組み、車はリースし、バカンス費用をクレジットカードで支払う。株のデイトレードや暗号資産の購入で現状を打開できるかもしれないと感じる。主要な経済的役割は中心への債務となり、システムはその状態を維持するよう設計されている。

“銀行は、限度額を引き上げた場合にどの顧客がより多く借り入れるかを予測する高度なモデルを使っている。多くの人にとって、それは頼んでもいない自動的な枠の拡大であり、十分に理解していない場合もある。こうした決定が、ほとんどの借り手が気づかない形で家計債務を左右している。”

ギャンブル遺伝子

“宝くじを買うときだけ、私たちは普段当然のように持っている「良いもの」を手に入れるという具体的な夢を持てるのです。”

**モーガン・ハウゼル**『The Psychology of Money』(2020年)

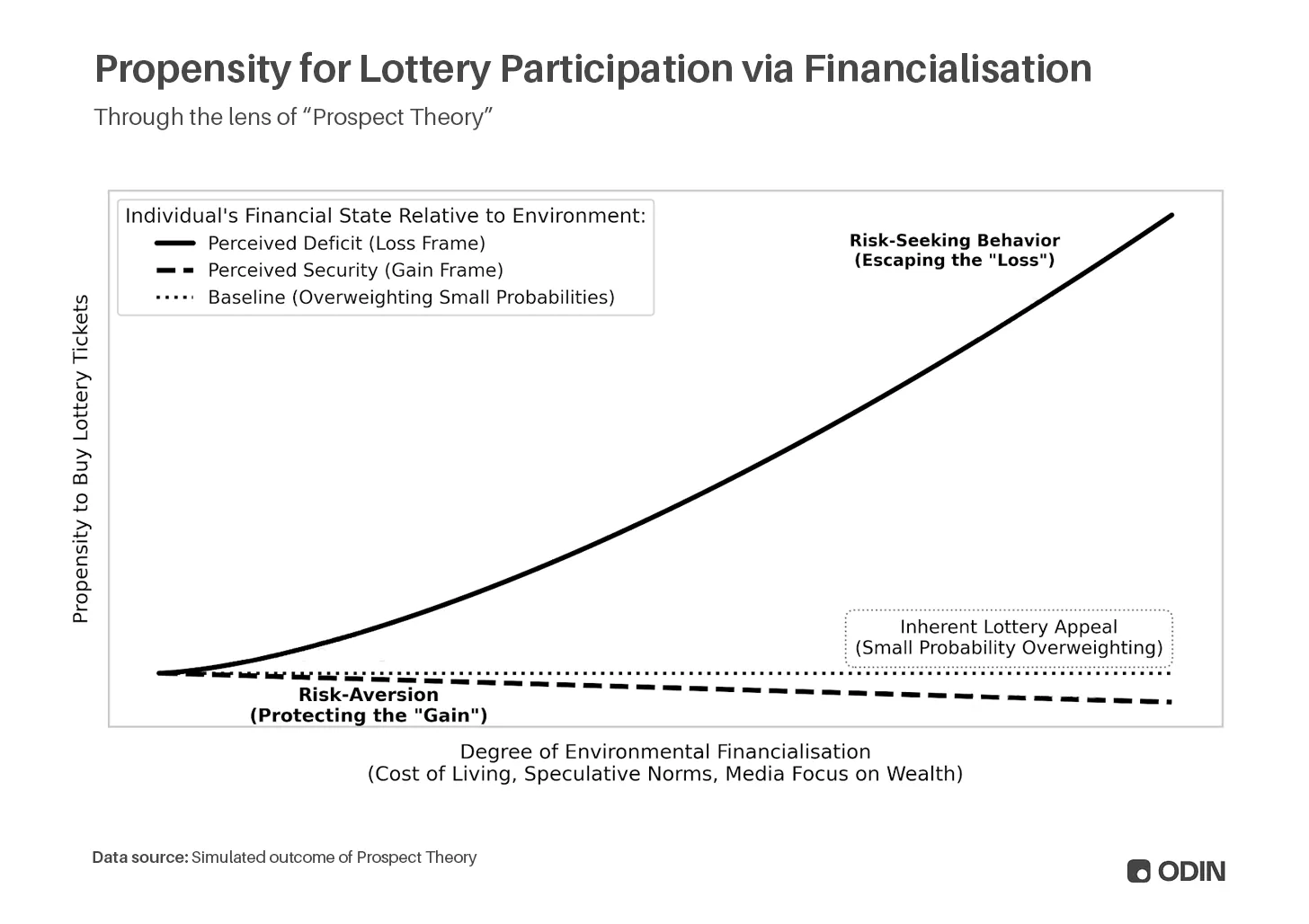

経済的ストレスが高まる時期、金融化は極端な報酬の長いオッズを過大評価する傾向を巧みに利用するよう進化した。これは経済学者ダニエル・カーネマンとエイモス・トベルスキーがプロスペクト理論として記述したものだ。

“人は、確実に得られる結果と比較して、単に確率的に得られる結果を過小評価する。この「確実性効果」により、確実な利益ではリスク回避、確実な損失ではリスク追求が強まる。”

たとえば、富を追い求める場合、借金して宝くじを買う可能性が高くなる。私たちは小さくて確実なコストよりも、極端で非現実的な報酬を優先するように認知的にプログラムされているからだ。一方、すでに裕福な人は損失回避を優先し、簡単に買える宝くじでも買わない傾向が強い。

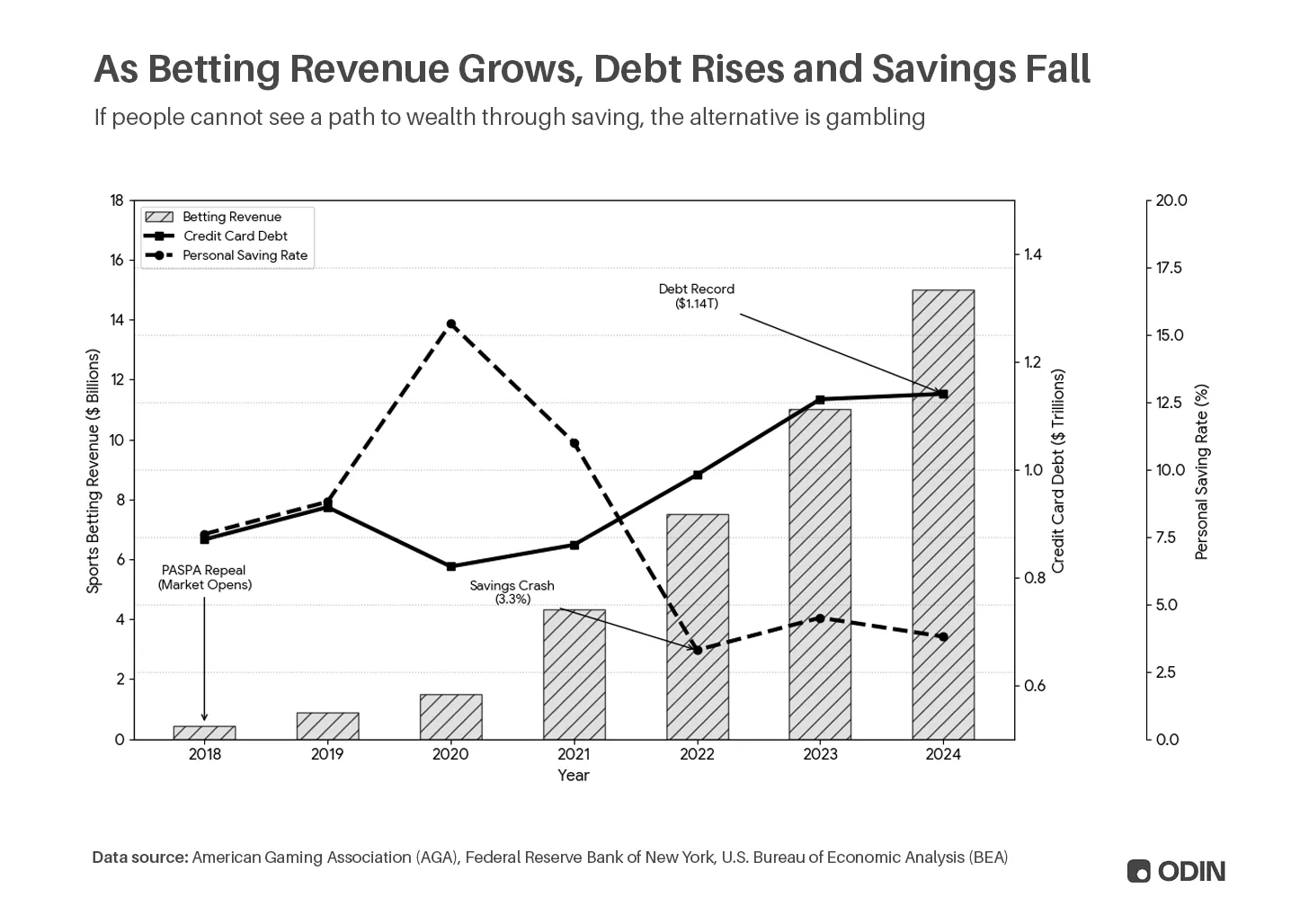

この結果、過去15年で金融化が進むにつれ、貯蓄から債務とギャンブルへの行動シフトが顕著となった。米国のスポーツベッティング収益は2018年の$4億から2024年には$138億に、クレジットカード債務も同期間に$8,700億から$1兆1,400億に増加した。

こうした行動は経済の不健全さを覆い隠す。借金による消費もギャンブルも、いずれもサービス消費として経済活動にカウントされるからだ。

この姿勢が経済全体に広がるにつれ、ギャンブル化が加速している。スポーツベッティング、ミーム株、アルトコイン、ゲーミファイド証券会社、ビデオゲームのルートボックスやポケモンパック開封まで、SNSはダイスを振って富を求める人々で溢れている。

さらに懸念されるのは、この活動が生み出す観客の規模だ。実体的な富からもう一段階抽象化され、視聴者はパフォーマーを通じて疑似体験する。こうしたコンテンツは、ギャンブルを完全に常態化、あるいは称賛する新世代を生み出している。

“ルートボックス関連行動は、金銭的ギャンブル活動(無料ルートボックスの開封、有料ルートボックスの購入、アイテム売却)の頻度や規範的圧力の知覚を有意に予測したが、最も影響が大きいのは他の活動だった。特に、すべての金銭的ギャンブル結果は、ギャンブル行動を含む配信視聴によって有意に予測された。”

もちろん、最終的に勝つのは胴元だ。オーダーフローの収集、手数料の徴収、ギャンブルの期待値の低さ——いずれも既存の資本所有者が、より短期的で不安定な流動性需要を抱える個人より有利な立場にある。

ファイナンスがイノベーションを飲み込む

2011年以降、シリコンバレーの命題は「Software eats the world」だった。しかし、より正確には「Finance eats the world」だったのかもしれない。反骨精神や独立性で知られるベンチャーキャピタルも、金融化の弊害と蓄積志向を色濃く持ち合わせている。

低金利時代、ソフトウェアはVCにとってベンチャー資金を膨張した資産価値やフィー収入に変換する手段となった。赤字ビジネスを巨額の損失を出しつつスケールさせ、倍率でバリュエーションを引き上げて追加投資を正当化した。資本が資本を追いかけるインフレサイクルが生まれ、「最良」の案件はさらなる投資を引き寄せる可能性が最も高い案件となった。これは自社株買いと同様に、脆弱な市場リーダーを生み出し、バリュエーションを膨らませた。

この時代は2022年の低金利環境の終焉とともに終わり、市場調整で「ペーパー」上の蓄積の多くが消えた。今も流動性の崩壊の影響がファンドレイズ全体に残る(主に周辺拠点や「アウトサイダー」マネージャーに集中)。

それでも問題は残る。運用者もプロスペクト理論の影響を免れず、「宝くじを買う」ことと今日の投資行動は本質的に同じだ。インカンベントが蓄積で中心を押さえる中、投資家は極端なリターンを生む可能性のある案件に過大な金額を投じる傾向が強まっている。「パワーロー」は今や出口よりも参入を左右し、投資家はエンドゲームへと突進している。

さらに問題なのは、金融化で根付いた行動を利用する投資だ。請求書でギャンブル、予測市場でインサイダーに賭ける、規制の緩い暗号資産カジノで一獲千金を狙うこともできる。こうして末期の金融化は金融化の二乗となり、金融化が生み出した経済停滞を利用してマークアップを生むスケーラブルなモデルを探す投資家が現れる。

Augustus Doricko, Founder of Rainmaker and a True Industrialist

Augustus Doricko, Founder of Rainmaker and a True Industrialist

最終的に、この選択は投資家自身が責任を問われることになる。投資家は金融化の終焉とそれを支えるプロダクトに乗り続けることもできるし、産業化を通じて長期的な繁栄をもたらす企業を支援する「修正」の一翼を担うこともできる。

障害こそが道

インセンティブが逆風(成長の鈍化、バリュエーション倍率の低下)、活動規模も小さい中、産業製造などの分野は着実に成長している。

これが産業化へのサイクルの戻りを示すのか、現状維持が持続不可能であるという認識が高まっているだけなのかは明確ではない。実際、より多くの資本が少数の投資家・企業に集中する中、現行システムに自分の持分がないと感じる投資家や起業家が増えている。

やがて何かが壊れるだろう。

“今回は事情が異なる。現在のICT革命では、私たちは導入期、あるいは私が「転換点」と呼ぶ段階にとどまっている。これは景気後退と不確実性、反乱とポピュリズムが社会に最初の『創造的破壊』の痛みをもたらす時期だ。システムが危機に瀕し、疑問視され、攻撃されるときこそ、政治家はビジネスと社会の間でウィンウィンの関係を築く必要に気づく。”

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? by Carlota Perez

Perezが述べるように、転換点はこれまで政府の介入によって促されてきた。現米国政権は産業政策で一定の進展を見せているものの、規制緩和への流れは続いている。その結果、産業経済が金融経済と並行して静かに出現し、両者が資本と人材を巡って競合する初めてのケースとなる可能性がある。

産業化は決して容易な道ではない。運用者はLPからの懐疑的な目線や、短期的な高いマークアップが得られない現実に直面する。しかし長期的には、こうした「ハードテック」「ディープテック」企業こそが、持続的な競争優位と複利的な価値をもたらし、よりホットな分野を凌駕する可能性がある。何よりも、実際の課題を解決し、繁栄に直接的かつ肯定的なインパクトをもたらす。

「再産業化」は、失われた未来の悲劇を認識する技術者たちの声だ。

それは、原子力ルネサンスの中で誕生した新たなウラン濃縮プラント、重要なフードサプライチェーン課題を解決する海洋ロボティクス・スタートアップ、AlphaFold時代の創薬というブルーオーシャンに挑むAI専門ラボなどに表れている。

これらはいずれも金融化の恩恵を受けない。プライベート市場でのマネープリンティングを支えてきた指標や比率には簡単に適合しない。むしろ、経済を本質的に再び生産的なものに変える。

産業家の時代

“貨幣・信用の創造と富(財やサービス)の創造の関係はしばしば混同されるが、これは経済サイクルの最大の要因である。”

金融化は、繁栄後の安定期における安易なデフォルトとなり、抽出のメカニズム、停滞の要因となった。最終的には自己目的化し、ゼロサムとなり、蓄積も回復への希望もシステミックショックで一掃されやすくなっている。

今こそ、資本が「ハードプロブレム」に再び挑む準備ができていることを願う。このサイクルの次の主役は、特にフロンティアで活躍する偉大な産業家たちだ。彼らは、金融の浅薄なインセンティブを超える理想を持ち、脆弱な資本の堀よりも持続的な競争力、短期的な地位争いよりもレガシーを重視する。ファイナンスは彼らのニーズに合わせて変化することになる。

一方で、アダム・スミスの「見えざる手」は、投資家フレンドリーな指標を無理に操作し続ける者たちには厳しくなるだろう。

(初稿にご意見をくださったYifat Aran、Alex LaBossiere、Laurel Kilgour、Aaron Slodovに感謝します。)

共有

世界全体の清算は24時間で9,151万ドルに達し、ロングポジションが4,845万ドルを占めている

Canton Network の CC トークンが、KB証券と新韓金融がエコシステムに参加したことで、1週間で11%上昇

イランのタスニム編集部が6月14日に述べた:核合意の協議に対する国民の懸念は正当なものだ

米国政府、脱獄(ジャイルブレイク)の脆弱性をめぐり、AnthropicにClaudeの「Fable 5」および「Mythos 5」モデルの停止を命令

ChatGPT Proは2026年6月のセミアナリシス調査で、月額$200で$14,000相当の価値を提供

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。