分散型デリバティブ市場の進化に伴い、各プロトコルが独自の取引モデルを模索しています。GMXは暗号資産ネイティブの無期限先物分野で主要プレイヤーとして台頭する一方、Levareはマルチアセットおよびクロスチェーン流動性アーキテクチャを通じてDeFiの可能性をさらに広げようとしています。

Levareとは

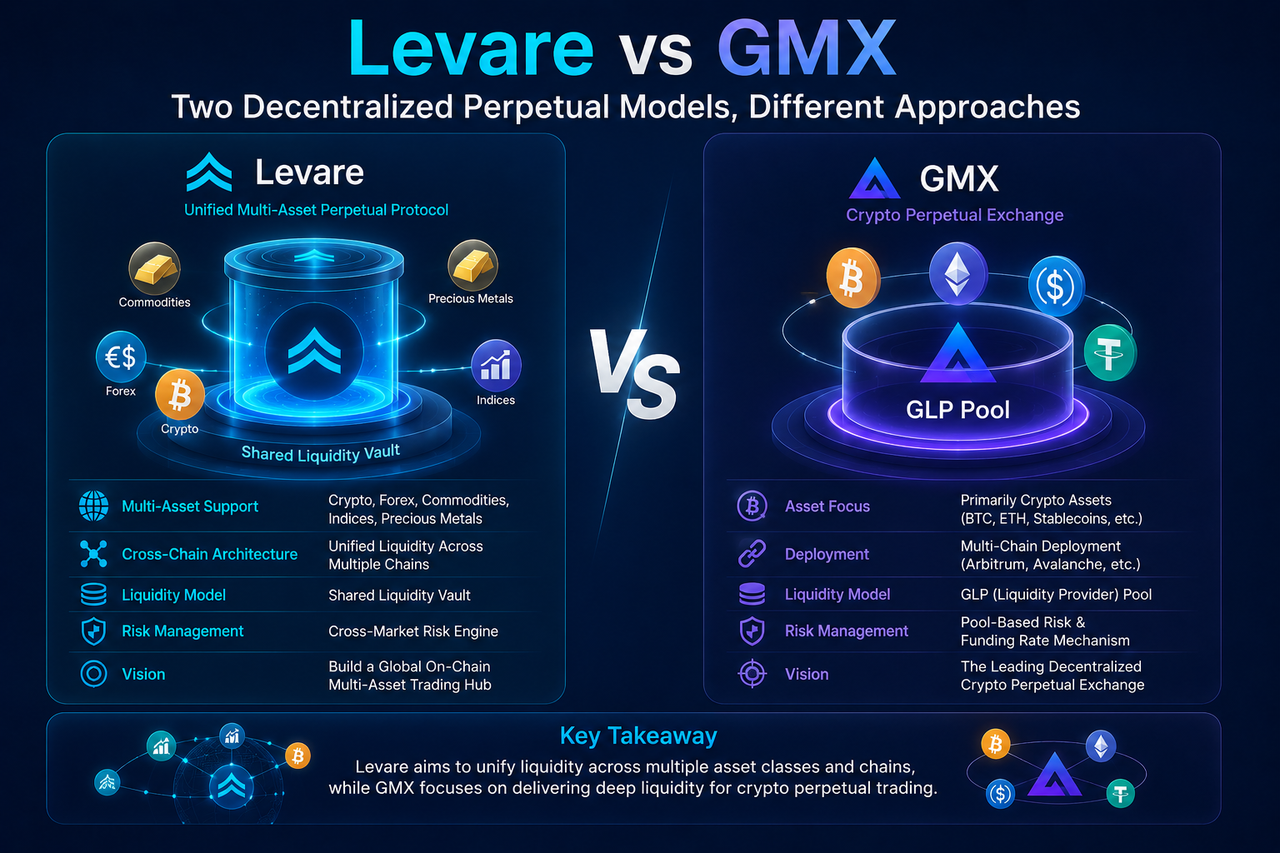

Levareは、マルチアセット市場向けに設計された分散型無期限先物プロトコルです。システム全体の流動性を支えるため、共有流動性Vaultを採用しています。本プロトコルは暗号資産だけでなく、外国為替、貴金属、商品、指数といった伝統的金融資産への対応も視野に入れており、ユーザーは単一プラットフォームで多様な市場にアクセスできます。

Levareの設計思想は、統一流動性とクロスチェーン拡張を中核としています。共有資本プールとクロスチェーン決済アーキテクチャを活用することで、流動性の断片化を抑制し、資本効率の向上を図ります。この設計により、Levareは単なる暗号資産取引プラットフォームではなく、マルチアセットデリバティブインフラとしての位置づけを強めています。

GMXとは

GMXは、ArbitrumやAvalancheなどのネットワーク上に構築された分散型無期限先物取引プロトコルです。独自のGLP流動性プールモデルを採用し、流動性提供者が様々な資産を預け入れることでトレーダーをサポートします。

GMXは主に、BTCやETHといった主要デジタル資産を含む暗号資産に特化しています。オラクルによる価格フィードを活用し、ユーザーは最小限のスリッページでオンチェーン上でレバレッジ取引を実行できます。成熟したプロダクト設計と活発な市場活動により、GMXはDeFi無期限先物分野の代表的なプロジェクトとして確固たる地位を築いています。

市場ポジショニングの違い

市場ポジショニングは、LevareとGMXを分ける最も明白な要素の一つです。GMXは暗号資産デリバティブ市場に特化して設計されており、デジタル資産トレーダーを主な対象としています。オンチェーン無期限先物を通じて、暗号資産のレバレッジ取引に対するユーザーニーズに応えます。

一方、Levareははるかに広範な市場をターゲットとしています。暗号資産と伝統的金融資産の両方にまたがるマルチアセット取引プラットフォームの構築を目指しており、デジタル資産に加え、外国為替、金、商品、指数も対象とします。つまり、Levareは暗号資産市場の流動性だけでなく、多様な資産クラスにわたる統合取引体験の提供に注力しています。

流動性モデルの違い

流動性モデルは、両者の最も根本的な相違点の一つです。GMXはGLPプールを取引のカウンターパーティとして使用します。このプールは通常、BTC、ETH、ステーブルコインを含む複数のデジタル資産を保有しています。トレーダーが利益を得るとGLPプールがそのコストを吸収し、トレーダーが損失を被るとプールが収益を得る仕組みです。

対照的に、Levareは共有流動性Vault設計を採用し、複数の資産市場を単一の流動性システムに統合する計画です。資産ごとに個別のプールを設けるのではなく、共有Vaultは資本管理の集中化とクロスマーケット流動性を重視します。このアプローチにより、資本利用率が向上し、複数市場にわたる流動性の断片化が最小限に抑えられます。

クロスチェーン機能の違い

GMXは複数のブロックチェーンネットワークに展開されていますが、各ネットワークの流動性は基本的に独立しています。ユーザーは異なるチェーンでGMXにアクセスできますが、そのアーキテクチャはマルチチェーン展開モデルです。

一方、Levareは統一流動性とクロスチェーン決済をプロトコルの中核機能として位置づけています。クロスチェーンメッセージングと共有流動性Vaultを活用することで、異なるブロックチェーンのユーザーが理論上は同一の流動性プールにアクセス可能です。このアーキテクチャは、単なるプロトコルの複製ではなく、クロスチェーン間のシナジーを最優先します。

リスク管理の違い

両プロトコルとも、トレーダー利益、市場変動、流動性リスクへの対応が不可欠ですが、そのアプローチは異なります。

GMXのリスクはGLP流動性プールに集中しています。トレーダーの損益がGLPホルダーの収益に直接影響を与えるため、資産配分と市場構造が流動性提供者に大きな影響を及ぼします。プロトコルは資金調達率とリスクパラメータを通じて全体的なリスクを管理します。

Levareの共有流動性Vaultは、マルチアセット市場に伴う複合リスクを処理する必要があります。暗号資産のボラティリティに加え、外国為替、商品、指数市場からのリスクにも晒される可能性があります。そのため、Levareは統合リスク管理フレームワークとクロスマーケットエクスポージャー管理に依存し、資本プールの安定性を維持します。

資本効率の比較

資本効率は、デリバティブプロトコルを評価する上で重要な指標です。GMXは、従来のオーダーブックモデルと比較して流動性の利用率を高め、プロフェッショナルなマーケットメイカーへの依存度を低減します。

Levareは、統一流動性アーキテクチャにより資本効率をさらに押し上げようとしています。共有流動性Vaultモデルでは、単一の資本プールが複数の市場とブロックチェーンネットワークに同時にサービスを提供できます。理論上、これにより重複する資本配分の必要性が減り、流動性リソースをより効率的に活用できます。

ただし、資本効率は流動性モデルだけでなく、取引高、市場構造、リスク管理メカニズムなどの要因にも左右されます。

適したユースケース

GMXは、暗号資産市場に特化したオンチェーントレーダーに最適です。BTCやETHなどのデジタル資産を取引し、分散型レバレッジ取引に参加したいユーザーに対して、成熟した取引インフラを提供します。

一方、Levareはより広範な金融市場向けに設計されています。暗号資産、外国為替、金、指数など、さまざまな資産クラスに単一プラットフォームからアクセスしたいユーザーにとって、そのマルチアセットアーキテクチャは大きな可能性を秘めています。両プロトコルは直接の競合というより、異なる発展の方向性を示していると言えるでしょう。

LevareとGMXの主な違い

| 比較項目 | Levare | GMX |

|---|---|---|

| プロトコルの位置づけ | マルチアセット無期限先物プロトコル | 暗号資産無期限先物プロトコル |

| 対応資産 | 暗号資産、外国為替、商品、指数 | 主に暗号資産 |

| 流動性構造 | 共有流動性Vault | GLP流動性プール |

| 流動性の目的 | 統合されたマルチマーケット流動性 | 暗号資産の流動性 |

| クロスチェーンアーキテクチャ | 統一流動性とクロスチェーン決済 | マルチチェーン展開 |

| リスクの源泉 | マルチアセット市場リスク | 暗号資産市場リスク |

| 資本効率のロジック | 共有資本プール | GLPプールメカニズム |

| 長期的方向性 | マルチアセット金融インフラ | 暗号資産デリバティブエコシステム |

まとめ

LevareとGMXは、いずれも分散型無期限先物プロトコルですが、異なる進化の道筋を示しています。GMXはGLP流動性プールを活用したオンチェーンレバレッジ取引を提供し、暗号資産デリバティブ市場に特化しています。一方、Levareは共有流動性Vaultとクロスチェーンアーキテクチャを通じて、複数の資産市場にまたがる統合取引インフラの構築を目指しています。

業界の観点から見ると、GMXは暗号資産ネイティブの市場効率を重視するのに対し、Levareは伝統的金融とオンチェーン金融の融合を強調しています。これら二つのモデルは、分散型デリバティブ市場における専門化と包括性という、異なる探求の方向性を反映しています。

よくある質問

LevareとGMXの最大の違いは何ですか?

主な違いは、対応資産の範囲と流動性アーキテクチャにあります。GMXは主に暗号資産市場に特化しているのに対し、Levareは暗号資産、外国為替、貴金属、商品、指数を含むマルチアセット市場を対象とし、統一流動性モデルを採用しています。

LevareとGMXはどちらも無期限先物プロトコルですか?

はい。LevareとGMXはどちらも分散型無期限先物プロトコルであり、ユーザーはレバレッジを利用してロングまたはショートポジションを構築し、流動性プールを通じて取引を決済できます。

Levareの流動性VaultとGMXのGLPの違いは何ですか?

GLPはGMXの流動性プールメカニズムであり、主に暗号資産向けにサービスを提供します。Levareの流動性Vaultは共有流動性設計を採用し、単一の統合システムの下で複数の資産クラスとブロックチェーンネットワークをサポートすることを目的としています。

マルチアセット取引に適しているのはLevareとGMXのどちらですか?

設計思想の観点からは、Levareが暗号資産、外国為替、貴金属、商品、指数を含む幅広い市場を対象としており、マルチアセット取引に適しています。一方、GMXは主に暗号資産デリバティブに特化しています。

共有

リップル、FlutterwaveのSeries Eで32億ドルのバリュエーションに参加し、RLUSD統合を支援

ステート・ストリート、ステーブルコイン発行者向けにGENIUS準拠のマネーマーケットファンドSSCXXを立ち上げる

Limitless Labsは6月16日にDell Technologies CapitalとSquare Pegが主導する2,000万ドルのSeries A資金調達を完了しました

6月16日に中国の外相・王毅が、パキスタンの副首相とイラン・米国の第1段階覚書について協議した

スポットのHYPE ETFは初月に1億5300万ドルを集め、取引高は9億ドルに到達

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み