PLLDトケノミクス:Palladium Networkエコシステムの成長をどのようにして促進するか?

ほとんどのWeb3プロジェクトにおいて、ユーティリティトークンは手数料やガバナンス機能のみを担い、実際の事業収益との閉ループを形成するのが困難です。PLLDは「利益再分配、供給管理、参加インセンティブ」を単一フレームワークに統合したトケノミクスモデルです。取引エンジンの利益を原資にセカンダリー・マーケットでの買い戻しを実施し、バーンメカニズムで長期的な供給上限を圧縮、ステーキングとホールディングティアによりユーザーのスイッチングコストを引き上げます。市場がナラティブ主導の誇大広告から検証可能なキャッシュフローへと移行する中、オフチェーンの生産性をオンチェーンのトークンルールにマッピングする設計は、長期的な評価フレームワークで採用される可能性が高まっています。

Palladium Networkの全体アーキテクチャにおいて、PLLDはRWAアセットレイヤー、アルゴリズム取引レイヤー、アプリケーションレイヤーのハブに位置します。2025年にはTGE、5回の公開市場買い戻し、ステーキング、スワップを完了。2026年には不動産RWA NFTと利益分配を進め、2026年5月にPLLDv2からPLLDv3へのアップグレードを完了する予定です。以降のセクションでは、PLLDの機能、発行と配分、インセンティブロジック、成長メカニズム、価値ドライバー、リスク、長期的な可能性を解説し、トークンがエコシステムの成長エンジンとしてどのように設計されているか、評価時に検証すべきオンチェーンおよびオフチェーンの証拠について説明します。

PLLDのコア機能とユースケース

PLLDはPalladium Network内で4つの機能を提供します。

- 流動性媒体: Ethereum上のPalladium Swapにより、PLLDは他の資産と交換可能であり、エコシステム内で統一された価格設定と転送の単位として機能します。

- ステーキングと階層型権利: 資産をロックして報酬を獲得します。ホールディングティアは手数料率、イベント参加資格、追加インセンティブに影響を与える可能性があります(DAppパラメータに依存)。

- RWAゲートウェイ: 不動産NFTの購入と利益の受け取りはPLLDの保有またはステーキングにリンクされる予定で、オンチェーンツールとSPV物件を接続します。

- 成長インセンティブ手段: 紹介プログラムは、ユーザー獲得、取引、その他のアクションに対して一部PLLDで報酬を提供します。

PLLDはSPV物件の株式を表すものではありません。権利は契約、NFTメタデータ、オフラインの法的文書によって定義されます。ホルダーはエコシステムルールに基づきユーティリティと分配権を受け取りますが、基礎となる不動産登記に対する直接的な請求権は有しません。

2026年5月時点で、PLLDv3がアクティブです(コントラクト 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7)。その後のRWA、ステーキング、スワップとのアーキテクチャ互換性を重視しています。v2は非推奨であり、公式ウェブサイトのインターフェースまたは取引所のお知らせ経由でのみ移行可能です。プロジェクトはDEX上の偽造PLLDトークンについて警告しています。操作する前に必ずコントラクトソースを確認してください。

トークン発行と配分メカニズム

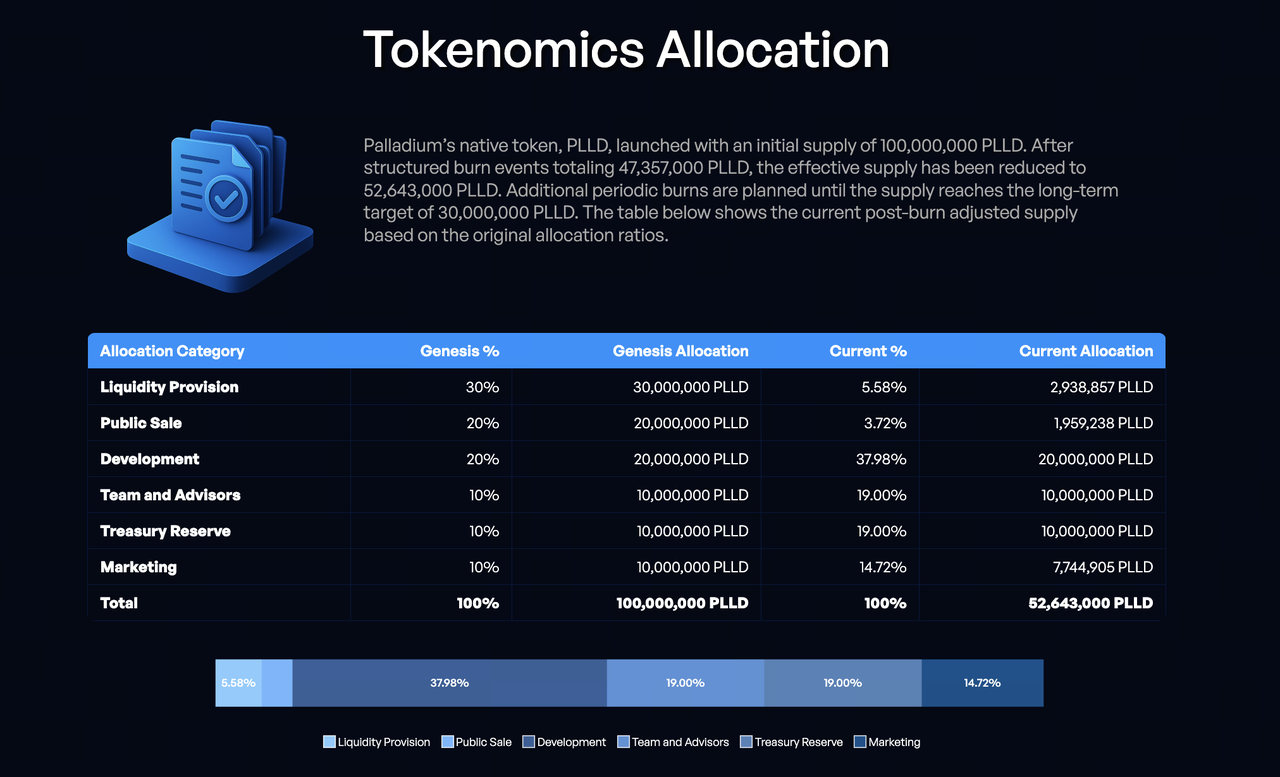

Litepaper(v1.2)によると、ジェネシス供給量は1億トークンで、初期配分は以下の通りです。流動性30%、パブリックセール20%、開発20%、チーム&アドバイザー10%、トレジャリー10%、マーケティング10%。

約47,357,000トークンがバーンされ、循環供給量は約52,640,000トークンで、長期的な目標供給量は3,000万トークンです。バーン後、公式の例ではチーム&アドバイザーとトレジャリーがそれぞれ約19%、Palladium Networkの全体アーキテクチャマーケティングが約14.72%、流動性とパブリックセールを合計しても10%未満となっています。初期のバーンによりトークン配分構造が大幅に変化し、循環供給量はSablierのアンロックスケジュールとトレジャリーの買い戻しに対する感応度が高まっています。

アンロックのハイライト:

- 開発: TGE後6ヶ月間ロックされ、その後マイルストーンに基づいて解除。

- チーム: 6ヶ月間ロックされ、その後25ヶ月間の線形リリース。

- トレジャリー: 12ヶ月間ロックされ、その後線形リリース。

- マーケティング: TGEで25%をリリースし、残りは12ヶ月間の線形リリース。

買い戻しとバーン: 裁定取引の利益は買い戻しプールに入り、予測可能な時間枠でのフロントランニングを防ぐため、ランダムな間隔でセカンダリーマーケットでPLLDを購入するために使用されます。バーンはEthereumのNullアドレスに送信され、長期上限に近づくまで少なくとも毎年実施される予定です。チームは買い戻しを四半期ごとに規模と証拠とともに開示すると表明しています。投資家は開示データをオンチェーンの転送および取引所の取引記録と相互参照する必要があります。2025年には5回の公開市場買い戻しが完了し、2026年のロードマップには新たなバーンラウンドが含まれています。トケノミクス成長の「供給サイドのストーリー」は、買い戻しとバーンが時間の経過とともに持続的に実現され、ステーキングからの「需要サイドのストーリー」と共鳴する必要があります。

エコシステムインセンティブにおけるPLLDの役割

インセンティブは「維持・活動・拡大」を中心に展開します。

- 維持: ステーキング報酬とティア特典は長期保有の限界的利益を高め、短期的な売り圧力を低減します。

- 活動: スワップはPLLDの回転率とデプスを増加させ、間接的に買い戻しの実行効率を支援します。

- 拡大: 紹介コミッションと線形マーケティングリリースは、顧客獲得コストをトークン化します。

純粋なガバナンストークンとは異なり、インセンティブは一部、裁定取引の利益および将来のRWA賃料配分から得られます。これは収益にリンクすることを目的としており、単なるインフレに依存しません。ただし、エンジンの収益性と物件の提供が期待通りであることが前提です。公式情報源はまた、ティアレベルをより長い保有期間に結び付け、「短期投機による売却」を「長期参加による利益共有」へと転換することを意図しており、買い戻しとバーンを補完します。前者は需要側の行動を管理し、後者は供給側の規模を管理します。

PLLDがネットワークの成長とユーザーエンゲージメントをどのように支援するか

Palladiumの成長フライホイールは次のように要約できます。裁定取引/賃貸キャッシュフロー → 買い戻しとバーンによる供給圧縮 → 保有とステーキングの期待強化 → スワップと紹介による新規ユーザー獲得 → 取引エンジンとRWAポートフォリオの拡大 → キャッシュフローが買い戻しに再投資。

典型的なユーザーパス: SwapでPLLDを取得しステーキング → RWA NFTプレセールに参加して不動産エクスポージャーを得る → 他人を紹介してコミッションを得る → オンチェーンのバーンと買い戻しを追跡して供給変化を評価する。機関投資家や高額投資家にとって、トケノミクスは別の参加方法を提供します。クロス取引所のアービトラージボットを直接運用することなく、保有とステーキングを通じてトレジャリー戦略に沿うことができます。個人ユーザーにとっては、階層構造が「オール・オア・ナッシング」の参加障壁を低くし、異なる資金規模が統一ルールの下で差別化された権利を得ることを可能にします。

2026年の拡大年度の鍵は、フライホイールがアセットレイヤーにまで拡張されるかどうかです。最初のバッチの不動産NFTが計画通りに物件収入を分配すれば、PLLDインセンティブは初めて監査可能なRWAキャッシュフローと接続します。遅延した場合、成長は依然として主にエンジンとマーケティングに依存する可能性があります。PLLDv3への移行はウォレットと取引所の統合の摩擦を低減しますが、基本的なデリバリーを代替するものではありません。取引エンジンは15以上の取引所をカバーし、自動裁定取引(標準および三角裁定取引を含む)を実行し、買い戻し資金の現実的な源泉であり続けます。トケノミクス成長の「燃料」の質は、最終的にはホワイトペーパーの理論的な閉ループではなく、実際の市場条件下でのエンジンの持続可能な収益性に依存します。

PLLDトークンの価値に影響を与える主要因

内生要因: 裁定取引利益(買い戻し資金)、買い戻しとバーンの実行、ステーキング率とティア分布、RWA NFTの進捗、Sablierアンロックによる売り圧力。

外生要因: Ethereumの流動性とガス、グローバルなRWA規制、競合他社によるユーザー流出、マクロ金利によるリスク資産と不動産評価への影響。

これらの要因は以下の簡単な表にまとめることができます。

| タイプ | 典型的な変数 | PLLDへの伝達経路 |

|---|---|---|

| 収益側 | 裁定取引利益、物件賃料 | 買い戻しプールとRWAナラティブの信頼性に影響 |

| 供給側 | バーン、アンロック | 循環供給量と市場期待に影響 |

| 需要側 | ステーキング率、スワップ出来高 | 売り圧力とエコシステム活動に影響 |

| 環境側 | マクロ市場、規制 | 評価倍率と資本のリスク選好に影響 |

サードパーティのデータによると、PLLDの時価総額は2026年初頭に高値を付け、その後、市場全体とともに調整しました。買い戻しとバーンが継続しているにもかかわらず、価格は依然として暗号資産のベータに密接に追随する可能性があります。供給管理は必要条件であり、十分条件ではありません。

PLLDに投資する際に考慮すべきリスク

- モデルリスク: 裁定取引は収益が保証されていません。RWAは入居率、法的リスク、SPVガバナンスリスクに直面します。

- 構造リスク: アンロック期間中の売り圧力はデフレナラティブを希薄化する可能性があります。買い戻しがリリースを下回れば、ナラティブは弱まります。

- セキュリティリスク: 移行中のフィッシングおよび偽造トークン(2026年3月の公式警告)。公式のPLLDv3コントラクトのみを使用してください。

- コンプライアンスリスク: 不動産のトークン化および紹介コミッションは、一部の法域でセンシティブです。

- 透明性リスク: 買い戻しとバーンはブロックエクスプローラーで独立して検証する必要があります。

上記は投資アドバイスを構成するものではありません。

PLLDエコシステムの長期的な発展可能性

短期(2026年): RWA NFTの利益分配のループを閉じ、バーンを実行し、不動産ポートフォリオを拡大し、PLLDv3の完全統合を完了します。

中期: Swapの相互運用性、NFTのセカンダリー流動性、裁定取引戦略の多様化を強化し、収益を単一戦略に過度に依存しないようにします。

長期: 公式には独自チェーンとクロスチェーンブリッジが言及されています。実現すれば、PLLDはより広範なRWA + クオンツ利回りの決済単位になる可能性がありますが、ロードマップと規制は不確実です。

RWAの浸透率が高まり、買い戻し、バーン、物件収入が検証可能になれば、PLLDは「ユーティリティ + デフレ + 資産エクスポージャー」の枠組みのもとで配分需要が見られる可能性があります。逆に、単なる流動性ベータを反映するに過ぎない可能性もあります。長期的な可能性は、アンロック、買い戻し、RWA収入の3つのタイムラインが同じ方向に動くかどうかに依存します。2026年3月頃、プロジェクトは1周年を迎え、買い戻し、法的進捗、Palladium NFTプラットフォームのスケジュールを引き続き開示しました。これらの公開アップデートは実行能力を確認する窓口となりますが、Etherscanなどのオンチェーンレコードと相互検証し、マーケティングのペースを根本的な改善と誤認しないようにする必要があります。

結論

PLLDは、オフチェーンの収入、オンチェーンの流動性、ユーザー行動を統一されたルールセットに結び付けます。スワップとステーキングは参加を促進し、買い戻しとバーンは供給を管理し、RWA NFTと裁定取引エンジンは価値の源泉を提供し、紹介とティアはネットワーク効果を増幅します。2025年には発行と買い戻しのインフラが統合されました。2026年には、PLLDv3とRWAの拡張が、モデルが設計の完全性から検証可能なデリバリーへと移行できるかどうかをテストします。評価は、Sablierのアンロック、オンチェーンのバーンレコード、NFTの利益分配のバランスを取る必要があります。これら3つの線が同じ方向に動くとき、PLLDはエコシステムの成長エンジンに近づきます。いずれかが遅れれば、成長ロジックの再検討が必要です。検証可能なキャッシュフローを重視する市場環境において、PLLDは研究に値するハイブリッドトークン実験ですが、独立したデューデリジェンスと慎重な姿勢で臨む必要があります。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。