ブルランや市場の変動が激しい状況下でのポジション管理方法:2026年最新版の実践的フレームワーク

多くの方がポジション管理を「どれだけ買うか」と考えがちですが、より正確には「市場環境ごとにどれだけのリスクを自分に許容するか」ということです。市場が安定した上昇トレンドからレンジ相場へ移行すると、価格変動・流動性・資金動向が大きく変化します。同じポジション管理を続けていると、以下のような結果がよく発生します:

- ブルランで早すぎるポジション削減——トレンドは捉えても主要な利益を逃す。

- レンジ相場で高値追い・安値売り——取引手数料やスリッページ、損切りが収益を削る。

- 高ボラティリティ期にレバレッジを誤用——短期のドローダウンが構造的な損失に変わる。

2026年4月の複数の公開市場レポートによれば、注目すべき3つの主要変数があります:

- 主流暗号資産ETFはドローダウン期後も持続的な純流入があり、中長期の資金配分が活発です。

- 一部のボラティリティ指標は低水準まで下がっていますが、デリバティブの建玉は高水準——「表面上は静か、内部は混雑」のリスクが示唆されています。

- 規制フレームワークの議論が進展——政策の方向性が明確化することは中期的なプラスですが、実施ペースの変化が期待値の変動によるボラティリティを引き起こす可能性があります。

これらのシグナルはポジション管理の明確な指針となります:市場の方向性に過度な悲観は不要ですが、実行面では「低ボラティリティの錯覚」に警戒が必要です。ここでは実用的な二重シナリオフレームワークを紹介します。

ブルランのポジション管理:攻めを優先し、ドローダウンのリミットを設定

ブルランの最大の課題は「買えない」ではなく、「価格上昇時に保有できず、下落時にパニックになる」ことです。「コアポジション+フレキシブルポジション」構造を活用してください。

実行ステップ:

-

コアポジションの範囲を定義する。 コアポジションは流動性が高く、コンセンサスの強い資産向け——合計資金の40%〜70%を推奨し、リスク許容度に合わせて調整します。短期的なノイズで頻繁にコアポジションを調整しないでください。

-

フレキシブルポジションを定義する。 フレキシブルポジションはトレンド確認後の追加投資や話題セクターへのローテーション用——10%〜30%を推奨。目的は長期保有ではなく、資金効率の最大化です。

-

ブルラン時のドローダウン・レッドラインを設定する。 ブルマーケットでもポートフォリオの純資産額が局所高値から8%〜12%下落した場合、レバレッジ縮小やポジション削減を実施します。ブルラン最大のリスクは「すべての下落がV字回復する」と思い込むことです。

-

ポジション追加は一括ではなく分割で行う。 一般的な手法:トレンド確認後に40%追加、主要ブレイク時に30%、プルバックが維持されたらさらに30%追加。これにより一度のエントリー失敗を減らせます。

-

利確は「階段式」で——一括で全て手仕舞いしない。 利確は3段階で設計し、浮動利益がターゲットゾーンに到達するたびに20%、30%、50%削減することで、主な利益波を逃さないようにします。

ブルランの無秩序リスクチェックリスト:

- 浮動利益を「無限のドローダウンバッファ」として扱う。

- 短期ボラティリティで長期トレンドを否定する。

- 連続利益後にレバレッジを増加し、急落で数週間分の利益を一気に失う。

レンジ相場のポジション管理:守りを優先、収益はタイミングから

レンジ相場で最も多い失敗は、すべてのトレンドを追いかけてしまうこと——結果的に常に追いかけて反転することになります。レンジ相場では「方向性の賭け」から「レンジ内の確率」へシフトします。

-

総ポジション上限を下げる。 明確なトレンドブレイクがなければ、総ポジションを30%〜50%に維持。現金や安定資産を確保し、柔軟性を保って高確率のセットアップを待ちます。

-

取引ごとのリスクを減らす。 1回の取引の最大損失を総資金の0.5%〜1.0%に抑えます。レンジ相場では取引回数が増えるため、各損失は小さく抑える必要があります。

-

「高値売り・安値買い+迅速な検証」を活用する。 レンジ下限付近でテストし、割れたらストップアウト。レンジ上限付近で分割利確。全ての動きを狙うのではなく、安定した正の期待値を重視します。

-

高相関資産の同時保有を減らす。 分散投資に見えて実はリスク集中の場合もあります。レンジ相場では相関低下が資産追加より重要です。

-

取引頻度を厳格に管理する。 新しいシグナルがなければ取引しない。レンジ相場最大の脅威は過剰取引です。

レンジ相場の無秩序チェックリスト:

- 毎週パフォーマンスをレビュー——勝率、損益比、最大連続損失を追跡。

- 3回連続損失後は自動的にポジションを30%削減。

- 週次ドローダウンが3%を超えた場合、48時間アクティブ取引を停止。

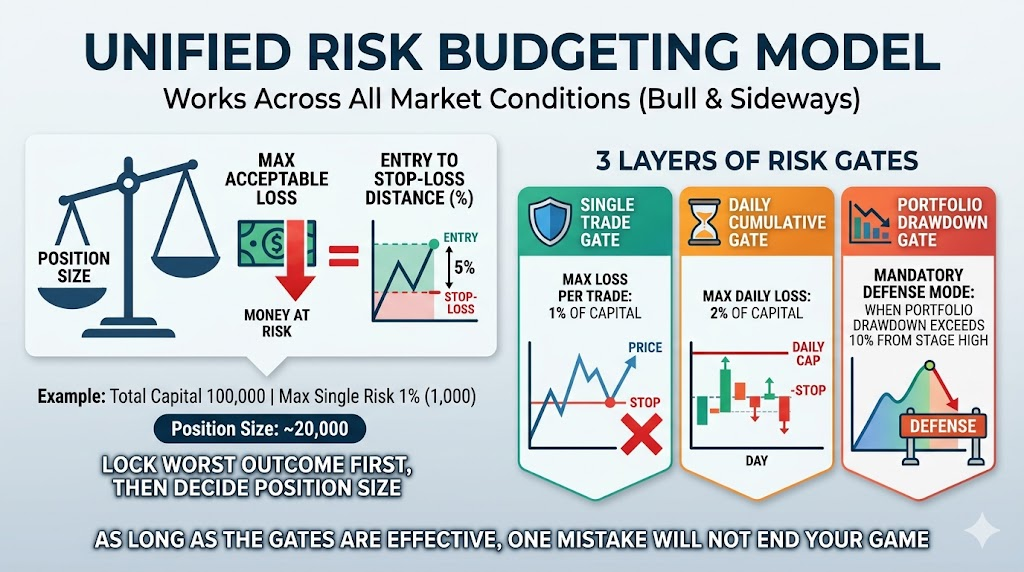

全市場環境共通のリスク予算モデル

どんな市場でも、統一されたリスク管理が不可欠です。このシンプルなモデルを使います:ポジションサイズ=許容損失÷エントリーから損切りまでの価格距離。

例:資金が$100,000で、1回の取引リスク予算が1%($1,000)、エントリーから損切りまでの距離が5%の場合、名目ポジションは$20,000となります。この方法で、ポジションサイズ決定前に最悪のケースをロックできます。

リスクゲートを3層設定:

- シングルトレードゲート:1回の取引で資金の1%以上損失しない。

- デイリーゲート:1日で資金の2%以上損失しない。

- ポートフォリオゲート:局所高値からのドローダウンが10%超えたら守りモードへ切り替え。

このゲートにより、一度のミスで全資金を失うことはありません。

最新市場シグナルでポジションを動的調整する方法

現在の市場は「資金流入・圧縮されたボラティリティ・政策不透明」の混合状態です。実務では「ニュートラル〜攻め」へのスイッチング戦略を使います。

アクションテンプレート:

- コアポジションは安定維持——大幅な削減は避ける。

- フレキシブルポジションは確定シグナルのみ活用——ニュース前に大きく賭けない。

- 利確頻度増加、損切りをタイト化、資産曲線の滑らかさを優先。

- 主要データや政策イベント前は積極的にレバレッジと高ボラティリティ資産のエクスポージャーを減らす。

目的はすべての動きを捉えることではなく、不確実性増大時でも安定して利益を出し続けることです。

よくある失敗とその修正方法

失敗1:ブルランで常に全資金投入。 修正:ブルランでは高いポジションが正当化されますが、明確なドローダウンリミットと段階的削減が必須です。全資金投入は戦略ではなく、単なるエクスポージャーです。

失敗2:レンジ相場で損失回復のため取引回数を増やす。 修正:真のリスクは高頻度・低品質取引です。取引回数を増やす前にシグナル品質を向上させてください。

失敗3:損失後に倍賭けすれば早く回復できる。 修正:構造が改善した時のみポジション追加——感情的な追加はNG。トレンド逆行の平均買いは小さな損失を大きな損失へ変えます。

失敗4:損切り=間違い、だから保有し続けるべき。 修正:損切りは取引コストであり、個人的な失敗ではありません。損切りなしではシステムがいずれ制御不能になります。

失敗5:ポジション管理は収益を減らす。 修正:「一度きりの大勝」は減りますが、「長期の複利持続性」は劇的に向上します。

即時実行用7日間ポジション管理テンプレート

Day 1:全ポジションをレビューし、コア・フレキシブル・ウォッチリストに再分類。 Day 2:各ポジションに損切り・利確・無効化基準を設定。 Day 3:取引ごとのリスクを1%以下に標準化——超過分は削減。 Day 4:論理不明な取引を排除——高確度セットアップのみ残す。 Day 5:直近20回の取引をレビュー——実際の損益比と勝率を算出。 Day 6:市場状況に応じてブルラン/レンジモードを決定。 Day 7:実行チェックリストを確定——翌週はリスト通り取引し、ルールを途中変更しない。

結論

ポジション管理は「毎回勝つ」ことではありません。「小さく負けて生き残り、大きなチャンスに備える」ことです。ブルマーケットでは利益拡大と一度きりのドローダウン回避を重視し、レンジ相場では無効な取引を削減し元本を守ります。2026年4月の最新市場シグナルでは、固定スタンスより柔軟なポジション運用が効果的です:トレンド明確時はリスク予算を増やし、見通し不透明時はエクスポージャーを減らし現金を増やす。まずリスクリールを書き出し、それを規律ある実行へ——それによって損益曲線が真に安定します。

リスクリマインダー

本コンテンツは市場情報共有および戦略議論のみを目的としており、投資・法務・税務アドバイスではありません。暗号資産価格は非常に変動性が高く、流動性や政策環境も急変するため、元本の一部または全部を失うリスクがあります。本記事で紹介するポジション管理フレームワーク、事例パラメータ、シナリオ前提は将来の収益やドローダウン制御を保証するものではなく、いかなる資産の売買推奨でもありません。リスク許容度、投資期間、キャッシュフローに基づき独立した意思決定を行ってください。レバレッジ、先物、高ボラティリティ資産を利用する前は小規模テストを実施し、損切り・ポジション上限・最大ドローダウン閾値を必ず設定してください。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。