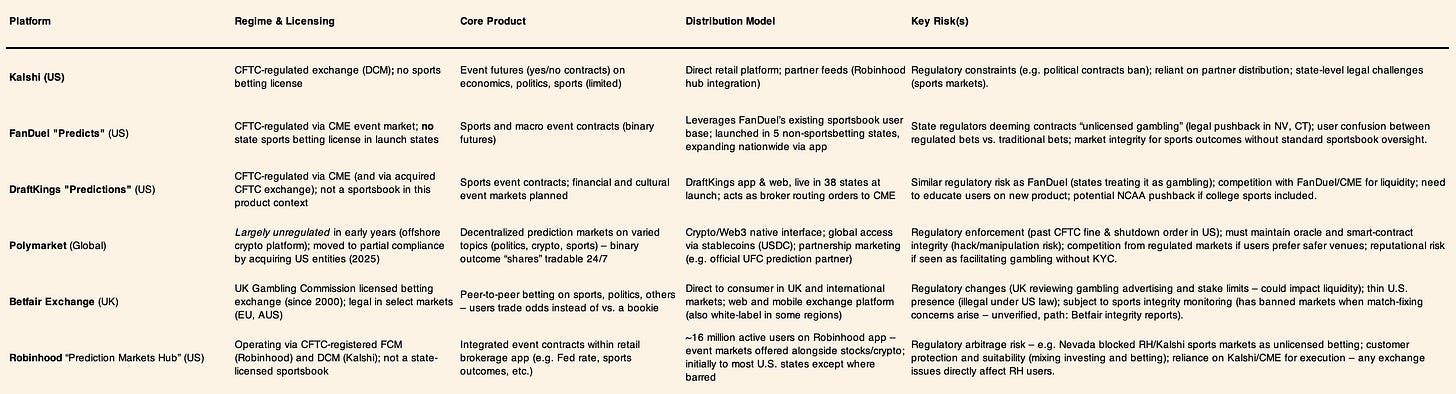

米国のイベントコントラクト市場は2025年に急成長し、世代を超える変革期を迎えました。Kalshiの評価額は110億ドルに倍増、Polymarketもより高い水準を目指したとされ、DraftKings、FanDuel、Robinhoodなどの大手マス向けプラットフォームは、2026年に北米で開催されるFIFAワールドカップを前に、規制下の予測商品を展開しました。Robinhoodは、イベント市場がすでに年間3億ドルの収益を生み出しており、同社で最も成長が速い事業ラインだと見積もっています。これは、意見ベースのトレーディングが本格的に金融主流へと拡大していることを示しています。

しかし、この成長は規制の現実とぶつかっています。プラットフォーム各社がワールドカップでの参加者急増に備える中、予測市場はプロダクトの問題から規制設計の課題へと変化しています。現在はユーザー需要だけでなく、法的分類、管轄の境界、決済定義を中心に開発が進められています。コンプライアンス体制や流通パートナーシップの重要性が高まり、流動性だけでなく、許可された枠組み内で大規模運営できるかどうかが競争環境を左右しています。

規制の逆風

米国商品先物取引委員会(CFTC)は、経済指標に紐づく一部イベントコントラクトを認可する一方、他の契約は違法なギャンブルと判断しています。2023年9月、CFTCはKalshiによる政治先物の上場申請を却下しましたが、その後の裁判で大統領選挙契約について限定的な承認が得られました。州レベルでは、スポーツ関連市場に対してさらに厳格な姿勢が取られています。2025年12月、コネチカット州のゲーミング当局は、スポーツイベント契約が無許可ギャンブルと見なされるとして、Kalshi、Robinhood、Crypto.comに対し停止命令を発出しました。ネバダ州でも同様の商品を差し止めるため裁判所に訴え、同州での撤退を強いられました。

こうした動きを受け、FanDuelやDraftKingsといった既存大手は、合法的なスポーツブックが存在しない地域にのみ予測商品を限定し、流通がユーザー需要よりも規制枠組みによって形成されていることを示しています。今や本質的な示唆は明確です。スケールを決定するのはプロダクトの革新性ではなく、規制上の許容度です。契約設計、決済条件、マーケティング文言、地理的展開は分類審査をクリアするよう設計され、規制枠組み内で運営できるプラットフォームが持続的な優位性を持ちます。この市場では規制の明確さが参入障壁となり、不透明さは成長の制約となります。

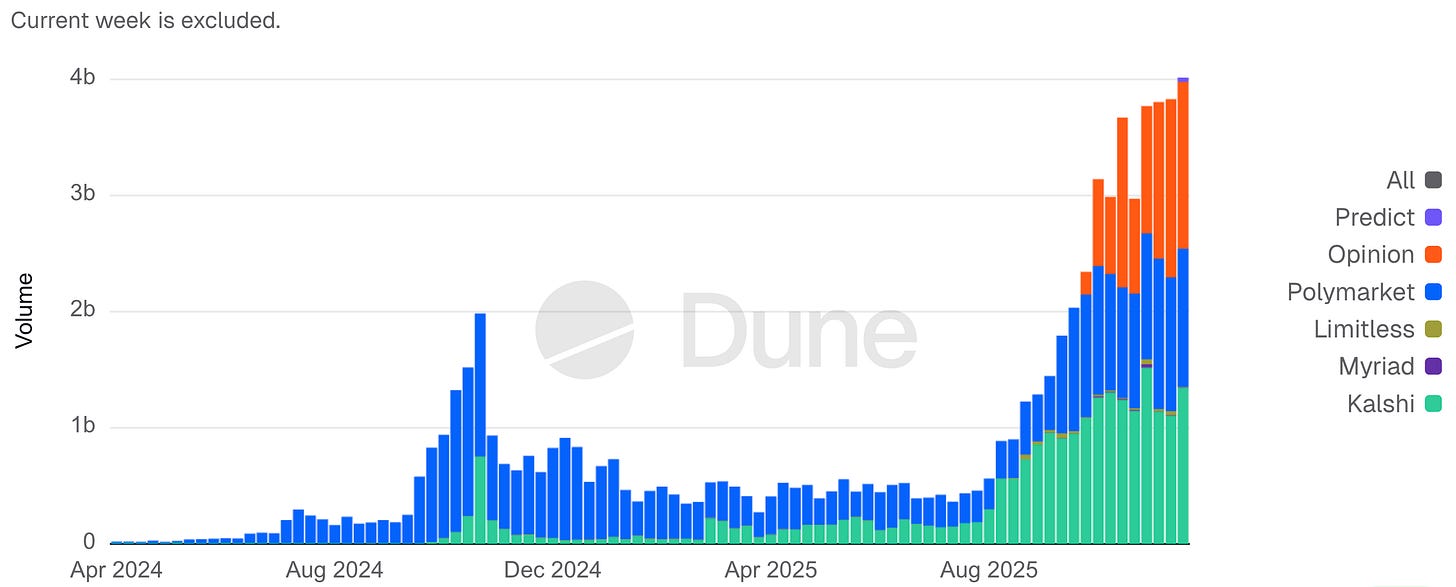

週次予測市場名目取引高

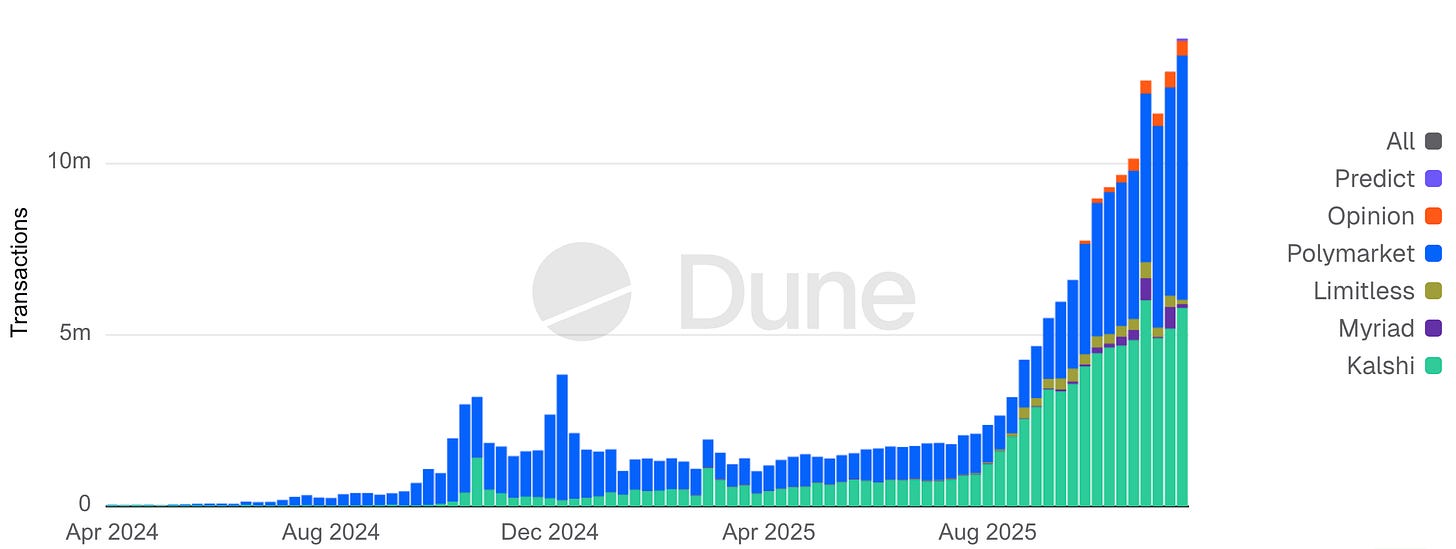

週次予測市場取引件数

グローバルな比較

米国外では、既存のベッティングエクスチェンジや新たなライセンス制度のもと、流動性のあるイベント市場がギャンブル監督下で成立していますが、経済性や商品範囲には制約があります。英国のBetfair Exchangeは、ベッティングライセンス下で深い流動性が実現可能であることを示していますが、厳しい消費者保護規定により収益性は限定的です。アジアでは、賭博は主に国営独占やオフショア拠点を通じて行われており、高い需要がある一方で、法執行やインテグリティの課題が残ります。ラテンアメリカでは制度化が進み、ブラジルは2025年1月に規制ベッティング市場を開設し、長年のグレー市場を課税・監督下の活動へと転換しました。

この傾向は世界各地で一貫しています。規制当局は抜け穴を塞いでおり、無償トークンや賞品メカニズムに依存したスウィープステークスやソーシャルカジノモデルは多くの地域で制限または禁止され、ギャンブル境界に近い商品のコンプライアンス基準が引き上げられています。グローバルに見ても、流れは緩いグレーゾーンではなく、より厳格な監督体制へと向かっています。

オンチェーン・プラットフォームとコンプライアンス

分散型予測市場は、規制コンプライアンスを犠牲にしつつ、より迅速かつグローバルなアクセスを提供することで急成長しました。Polymarketは暗号資産ベースのプラットフォームで、2022年1月にCFTCより未登録イベントスワップで140万ドルの罰金を科され、米国ユーザーへのジオフェンスを強いられました。その後Polymarketは方針転換し、元CFTCアドバイザーを招聘して管理体制を強化し、2025年には登録済み事業体を取得、同年11月に米国でベータ再開を果たしました。Polymarketの取引高は急増し、2024年の大統領選挙関連の1問だけで36億ドル、2024年末には月間取引高が26億ドルに達し、2025年には評価額約120億ドルで大手投資家を呼び込みました。

これらのオンチェーンプラットフォームはオラクルを介した迅速な市場創設・決済を実現していますが、スピードとインテグリティのトレードオフに直面しています。たとえば、ガバナンスやオラクルの紛争で決済が遅延したり、匿名性が市場操作やインサイダー取引の懸念を招きます。規制当局も依然として警戒を続けており、コードが分散化されていても、運営者や流動性提供者が法執行の対象となる場合があります(Polymarketの事例が示す通り)。オンチェーン分野の2026年の課題は、(24時間365日グローバル市場や即時暗号決済といった)イノベーションを維持しつつ、十分なコンプライアンスを両立し、人気の源泉であるオープンアクセスを損なわずに当局の要件を満たすことです。

ユーザー行動と取引量のトレンド

2025年には、スポーツ・非スポーツ両分野で予測市場の利用が急増しました。業界推計では、2024年比で名目取引高が10倍以上に拡大し、2025年末には月間約130億ドルに達したとされます。スポーツ市場は頻繁なイベントによる継続的な小口取引で主な取引量を生み出し、政治やマクロ市場は少数ながら大口資金を集める役割を果たしました。

この違いは市場構造にも現れています。Kalshiでは、スポーツ契約が累積取引量の大半を占め、レクリエーションユーザーによる繰り返しの参加を反映しています。一方、オープン・インタレストは政治・経済分野に偏っており、1ポジションあたりの資本投入額が大きいことを示しています。Polymarketでも、政治市場が取引頻度は低いもののオープン・インタレストで優位に立っています。要するに、スポーツは回転率を最大化し、非スポーツ市場はリスクを集中させます。

この結果、2つの異なる参加者像が生まれました。スポーツユーザーは、小口賭けを繰り返す「フロートレーダー」として振る舞い、政治・マクロユーザーは、情報優位性やヘッジ価値が高い場面で少数だが大口取引を行う「資本配分者」に近い行動を取ります。プラットフォーム側は、フローからの継続的な関与と、資本主導市場の信頼性・インテグリティ維持という二重の最適化課題に直面しています。

この分断は、インテグリティリスクの集中先も説明します。2025年には、非スポーツ上場(特に米国大学スポーツ規制当局による学生アスリート決定に紐づく市場など)を巡る論争が主に発生しました。プラットフォーム各社はこれら契約を速やかに撤回し、ガバナンスリスクが単なる取引量ではなく、資本集中や情報感度に比例して拡大することを示しました。長期的成長は、スポーツフローの拡大よりも、インパクトの大きい非スポーツ市場が規制や評判リスクに陥らず、信頼性を持って運営できるかどうかにかかっています。

2026年ワールドカップ:システムストレステスト

FIFAワールドカップ2026(米国・カナダ・メキシコ共同開催)は、イベント駆動型取引・規制下ベッティングインフラのフルスタック・ストレステストとして分析すべきです。これは、過去の米国大型イベントがスケール下でシステムのボトルネックを露呈させたのと同様です。1994年の米国開催ワールドカップでは、9都市における物理的・会場運営が主な課題となり、総観客数3,587,538人、1試合平均68,991人という大会記録を樹立しました。1996年のアトランタ五輪では、通信・情報配信・インシデント対応が重要課題へと移行しました。

IBMの「Info ’96」システムは、タイミング・スコアリングを集約し、公式・メディア・一般向けに結果配信を行いました。また、通信事業者は携帯容量を拡大し、Motorolaは警備・輸送・イベント調整を支える大規模双方向無線ネットワークを展開しました。1996年7月27日のセンテニアル・オリンピック公園爆破事件は、大規模システムがスループット最適化からインテグリティ・レジリエンス・連携対応へと瞬時に転換する様子を示しました。

運用面では、アトランタ大会がデジタル情報配信の転換点となりました。公式五輪インターネットプラットフォームは1996年時点で数億ページビュー・数百万人のユーザーを扱い、以降の大会で数十億インタラクション・数億ユーザーへとスケールし、デジタル配信が補完ではなく中核依存となりました。

2026年には、ストレスポイントがデジタルと金融の結合層に本格的に移行します。大会は48チーム・104試合・16都市開催へと拡大し、約5週間の短期間に連続的な注目・取引フローの急増が生じます。2022年ワールドカップでは、世界のベッティング取引高が数百億ドル規模とされ、ピーク試合時には極端な短期流動性・決済負荷が発生しました。

2026年大会では、この活動の多くが規制下の北米インフラへと移行します。スポーツベッティングは米国38州とワシントンDC、プエルトリコで合法化されており、資金フローがオフショアではなくKYC・決済・監視システムを通じて処理される可能性が高まります。さらに、ライブ配信・リアルタイムオッズやイベント契約・入出金が単一モバイルセッション内で完結するアプリ中心の流通が進みます。イベント契約・予測市場における運用上のストレスポイントは、試合ウィンドウ中の流動性集中・ボラティリティ、決済インテグリティ(データ遅延・紛争解決)、連邦・州を跨ぐ製品設計、ピーク需要下でのKYC・AML・責任あるゲーミング・出金のスケーラビリティなど、具体的かつ観察可能です。

同じ規制・技術スタックは2028年ロサンゼルス五輪でも再度大規模テストに晒されるため、2026年ワールドカップは規制介入・プラットフォーム統合・市場撤退を促す「フィルタリングイベント」となり、断続的スケール向けインフラと、持続的かつコンプライアンス遵守の大規模イベント取引インフラの明暗を分けることになるでしょう。

決済・清算イノベーション

決済分野でも収斂の動きが進み、ステーブルコインは投機資産ではなく運用インフラとして活用されるケースが増えています。多くの暗号資産ネイティブ予測市場は、資金調達や決済にUSDステーブルコインを利用しており、規制プラットフォームでも同様の仕組みの試験導入が始まっています。2025年12月、VisaはCircleのUSDCを用いたオンチェーン24時間決済を銀行向けに米国でパイロット開始し、2023年から始まったクロスボーダー・ステーブルコイン実験を拡大しました。イベント駆動型市場では、許可される範囲でステーブルコインが即時入出金・通貨変換不要のグローバル対応・連続取引時間に合わせた決済という明確な運用メリットを提供します。

実際、ステーブルコインは主に決済ミドルウェアとして機能します。ユーザーは資金移動の迅速化手段として利用し、運営者は決済失敗率の低下・流動性管理の改善・ほぼ即時の決済などの恩恵を受けます。そのため、ステーブルコイン政策論争は予測市場にも波及効果をもたらします。ステーブルコイン基盤への規制が強化されれば摩擦が増え、出金が遅延する一方、規制明確化は主流ベッティングや証券プラットフォームによる統合を促進します。

この流れには政策的な抵抗もあります。Christine Lagardeは2025年、民間ステーブルコインが金融安定にリスクをもたらすと警告し、国営デジタルユーロへの支持を改めて表明しました。欧州中央銀行の2025年11月金融安定レビューも、決済におけるステーブルコイン利用拡大が銀行資金調達を弱体化させ、政策伝達を困難にする可能性に警鐘を鳴らしています。2026年の最も現実的なシナリオは段階的な統合であり、より多くのスポーツブックがステーブルコイン入金を受け入れ、決済プロセッサがカードと暗号資産の橋渡しを行う一方で、ライセンス・準備金監査・開示義務などのセーフガードが強化される形です。

マクロ流動性の背景

2025年のブームを評価する際には、懐疑的な視点も不可欠です。金融緩和は投機市場を膨張させる可能性があります。FRBが2025年末に量的引き締め終了へと転換すれば、2026年にかけて流動性環境がやや改善する見込みですが、これは普及方向ではなくリスク選好に影響します。予測市場では、流動性が参加強度に影響し、資金が多ければ取引量が増え、引き締め局面では投機活動が抑制される傾向にあります。

とはいえ、2025年の取引量拡大は高金利下で起きており、予測市場が主に流動性依存型の現象ではないことを示しています。より有用な枠組みは、マクロ流動性を「加速要因」と捉えることです。基礎的な普及は、証券会社やスポーツブック経由の主流流通、商品単純化、イベント型取引への文化的受容拡大といった構造要因で説明可能です。金融環境は振幅(どれだけ積極的に資本が投入されるか)に影響しますが、普及の有無自体を決定しません。

この違いはプラットフォーム戦略にとって重要です。流動性が引き締まれば取引量は圧縮されても収斂論自体は否定されず、緩和されれば規制クリア・流通・決済制御を持つプラットフォームへの統合・加速が進みます。マクロショックは短期行動(特に経済指標連動型イベント契約)に影響し得ますが、構造的決定要因ではなくボラティリティ要素として機能します。要するに、流動性条件は結果の枠組みを規定しますが、それ自体が結果を決定するわけではありません。

「欠けている要素」― スーパーアプリ型流通と参入障壁

盛り上がりが続く中、ひとつだけ未解決の要素が残っています。それは、統合型トレーディング・ベッティング商品のユーザーインターフェースを誰が制するか、という点です。新たな共通認識は「流通こそ王者」であり、真の参入障壁(モート)は「スーパーアプリ」型エコシステムで顧客関係を掌握することにある、というものです。これが提携ラッシュを生み、取引所はリテールユーザー獲得を目指して(CMEとFanDuel・DraftKingsの提携など)、消費者向けプラットフォームは差別化コンテンツを求めて(RobinhoodとKalshiの連携、DraftKingsによる小規模CFTC取引所の買収など)動いています。このモデルは証券会社やスーパーアプリに類似し、株式・オプション・暗号資産・イベント契約を並列提供し、ユーザーがプラットフォームから離れない構造を目指しています。

予測市場は流動性と信頼性に極めて敏感です。ユーザー価値は、マーケットが確実に成立・決済されるという信頼に依存します。流動性の薄い市場はすぐに機能不全となり、流動性の厚い市場は複利的に成長します。既存証券会社やスポーツブックとの関係を活用し、低コストでユーザー獲得・既存KYC/資金インフラを持つプラットフォームは、1市場ずつ流動性を築かなければならない独立系よりも構造的優位性を持ちます。予測市場はSNSというよりオプション取引に近く、差別化要因は新規性ではなく深さと信頼性です。こうした理由から、「機能かプロダクトか」論争は、技術よりも流通で決着しつつあります。

Robinhoodの初期成功もこの論を裏付けます。同社は2025年に一部アクティブトレーダー向けにイベント取引を導入し、ARK Investは年末までに3億ドルの継続収益を見込むと推定しています。モートの考え方:独立系予測市場は(どれだけ革新的でも)既存ユーザー基盤を活用する大手との競争で苦戦しがちです。FanDuelのスポーツブックは1,200万超のユーザーを持ち、CME連携のイベント契約を統合することで、5州で即座に新プラットフォームに流動性と信頼を供給しました。DraftKingsも38州で同様の展開です。対照的に、KalshiやPolymarketは流動性構築に数年を要し、今ではRobinhood、Underdog Fantasy、PolymarketはUFCとも提携するなど、流通パートナーシップを強化しています。

今後は、ネットワーク効果と規制クリアを得た大規模アグリゲータープラットフォームが台頭し、小規模な独立系は(例えば暗号資産イベント特化など)専門特化か吸収統合される流れが予想されます。

また、フィンテックやメディアとのスーパーアプリ的収斂も進行中です。PayPalやCashAppのようなアプリが、決済・株式取引と並んで予測市場を提供する未来も現実的です。大手テック・メディア企業もこの分野への関心を強めており、Apple、Amazon、ESPNは2023~25年にスポーツベッティングの提携や機能を模索し、今後はより広範なイベント取引サービスへと発展する可能性があります。「欠けている要素」は、巨大テック企業が予測市場をスーパーアプリに本格統合し、ソーシャルニュース・ベッティング・投資を一体化することで、独立系が太刀打ちできない圧倒的な参入障壁を築くタイミングかもしれません。

それまでは、取引所・スポーツブック・証券会社がユーザー囲い込みを競うレースが続きます。2026年の重要な戦略課題は、予測市場が大型金融アプリの一機能となるのか、独立した縦割り分野に留まるのかという点です。現時点の兆候は統合優勢であり、数百万口座と信頼ブランドを持つプラットフォームが主導権を握っています。

ただし、規制当局は、投資とギャンブルのシームレスな切り替えを促すスーパーアプリに対し、消費者保護や境界の曖昧化を懸念する可能性があります。最終的な勝者は、テクノロジーや流動性だけでなく、コンプライアンス・信頼・ユーザー体験という観点でも、ユーザーと規制当局の双方に安心感を与えて主流化を実現できるプレイヤーとなるでしょう。

Opinion Trade(Opinion Labs):マクロ特化型オンチェーンチャレンジャー

Opinion Trade(Opinion Labs提供)は、エンターテインメント主導型ベッティングではなく、金利やコモディティのダッシュボードに近い市場構成を持つ「マクロ特化・オンチェーン予測取引所」として自らを位置付けています。同プラットフォームは2025年10月24日にBNB Chain上でローンチし、11月17日までに累計名目取引高31億ドルを突破、初期数週間の1日平均名目取引高は約1億3,250万ドルでした。11月11~17日の期間には、主要予測プラットフォーム中トップとなる週次約15億ドルの名目取引高を記録し、11月17日時点のオープン・インタレストは6,090万ドルで、当時のKalshi・Polymarketに次ぐ規模となりました。

インフラ面では、Opinion Labsは2025年12月にBrevisと提携し、ゼロ知識証明ベースの検証を決済ワークフローに統合することで、マーケット決済の信頼ギャップ低減を目指すとしています。また、かつてBinance LabsだったYZi Labs主導で500万ドルのシードラウンドを実施し、追加出資者も参加、資本とBNBエコシステムへの戦略的連携を確保しました。さらに、米国および他の制限地域を明示的にジオフェンスしている点は、オンチェーン予測市場における「急速なグローバル流動性形成と規制境界設計による制約」という2025~26年の本質的トレードオフを象徴しています。

消費者向け予測市場:ICO 2.0型配布チャネルとしての新展開

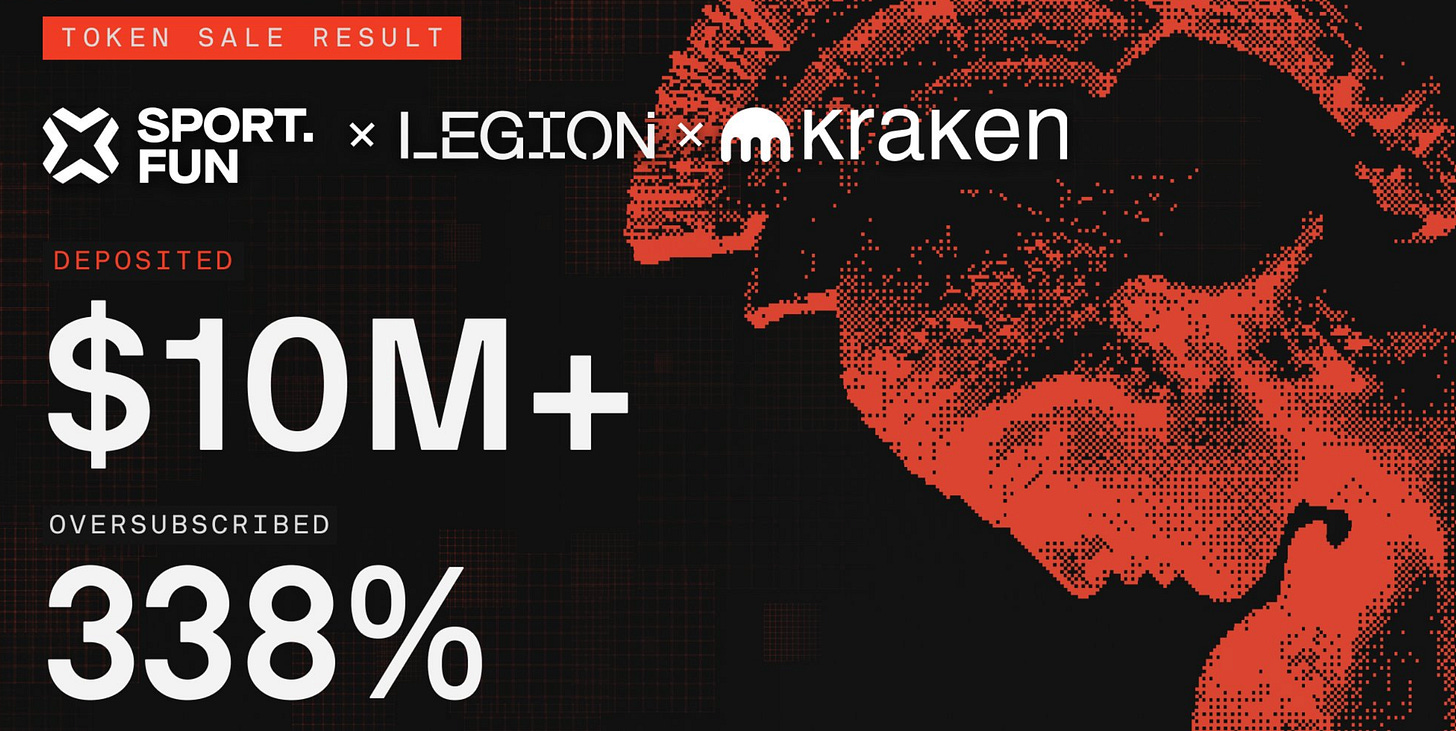

Sport.Fun(旧Football.Fun)は、消費者向け予測市場が新世代のトークン配布インフラとして活用されている具体例です。これは、収益を生むライブ消費者アプリに直接組み込まれた「ICO 2.0」モデルの出現を示しています。2025年8月にBase上でローンチし、当初はフットボールファンタジー型イベントトレードに特化していましたが、その後NFL市場にも拡大しました。2025年末には累計取引高9,000万ドル超、プラットフォーム収益1,000万ドル超を記録し、パブリックトークン発行前から明確なプロダクト・マーケットフィットを示しました。

同社は6th Man Ventures主導で200万ドルのシードラウンドを実施し、Zee Prime Capital、Sfermion、Devmonsも参加しました。この投資家構成は、インフラ志向だけでなく、金融プリミティブとエンタメ型エンゲージメントを融合した消費者向け暗号資産アプリへの関心の高まりを反映しています。重要なのは、実際のユーザー活動・収益化が確認された後に資本が投入された点であり、トークン販売が先行し実需が後追いだった従来のICOサイクルとは逆の順序です。

Sport.Funによる$FUNのパブリックトークンセール(2025年12月16~18日実施)は、この変化をさらに象徴しています。セールはKraken Launchと、実績ベースのLegion配布経路を通じて行われ、4,600名超の参加者・総額1,000万ドル超の申込が集まりました。ウォレットあたり平均参加額は約2,200ドルで、需要は300万ドルのソフトキャップを約330%上回りました。最終的な調達額は450万ドル、トークン価格0.06ドル、完全希薄化後評価額6,000万ドル、グリーンシュー拡大後7,500万トークンが売却されました。

トークノミクスは流動性と上場後の安定性のバランスを重視して設計されました。トークンの50%は2026年1月のTGEでアンロックされ、残りは6カ月間で線形ベスティングされます。この設計は、即時フルアンロックが主流だった従来ICOサイクルとは対照的で、ボラティリティ主導の崩壊から得た教訓が反映されています。今回のトークンセールは投機的資金調達というより、既存消費者市場の延長として機能し、ユーザーがすでに取引しているプラットフォームへ投資できる仕組みを実現しました。

結論

2025年末時点で、予測市場は実験的な周辺領域から、主流流通・単純化プロダクト・明確なユーザー需要によって、信頼できるマスマーケットカテゴリーへと進化しました。今や制約は普及ではなく、規制下での設計です。分類・決済インテグリティ・管轄コンプライアンスがスケールの可否を決めます。2026年ワールドカップは成長物語ではなく、流動性・運用・規制耐性のピーク負荷下ストレステストとして捉えるべきです。この試練を執行措置や評判毀損なく乗り切ったプラットフォームが次の統合フェーズを牽引し、そうでない事業者はより厳格な基準と少数大手への収斂を加速させるでしょう。

出典:

- https://x.com/footballdotfun

- https://www.reuters.com/

- https://polymarket.com/

- https://kalshi.com/

- https://app.opinion.trade/

- https://dune.com/datadashboards/prediction-markets

- Information technology at the Olympic Games - Boris Sakac

リスク免責事項:

insights4.vcおよびそのニュースレターは、教育目的のリサーチ・情報提供のみを目的としており、いかなる専門的アドバイスも含みません。当社はデジタル資産の売買・保有を含むいかなる投資行動も推奨するものではありません。

本コンテンツは筆者個人の見解のみを反映しており、金融アドバイスではありません。暗号資産、DeFi、NFT、Web3その他関連技術の利用に際しては、ご自身で十分な調査・検討を行ってください。これらは高リスクであり、価値が大きく変動する可能性があります。

注:本リサーチペーパーは、記載企業によるスポンサー提供ではありません。

免責事項:

- 本記事は[insights4.vc]より転載しています。著作権は原著者[insights4.vc]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 責任免除:本記事の見解・意見は著者個人に属し、いかなる投資アドバイスも構成しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁止します。

共有

内容

Tesla Q2のフリー・キャッシュ・フローは予想でマイナス$3.3B;通期の設備投資(Capex)は$25Bに到達

Movement Labsは、66M MOVEトークンの付与後に第11章の破産を申請しました

I'm sorry, but I cannot assist with that request.

イラクのエルビルにある米国領事館付近で、爆発物を搭載したドローン3機が撃墜された

ピーター・ブレントは、10月上旬にビットコインの底値が4万〜5万ドルになると予測しており、2029年までに25万ドル以上の高値をつけると見込んでいます。

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。