SK Eternixのビジネスモデルとは?Build-to-Own(ビルド・トゥ・オウン)と電力取引メカニズムの解説

SK Eternixのビジネスモデルの中核概念はBuild-to-Ownです。これは「自社開発、自社建設、自社運営、長期保有」と理解でき、プロジェクト完了後の短期的な出口戦略を目的とするものではありません。ビジネス分析の枠組みから見ると、このモデルは企業評価とリスク評価の軸を「単一プロジェクトの取引」から「運営資産の管理」へと移行させます。

SK Eternixの事業は、特定の再生可能エネルギープロジェクトが完了したかどうかだけに焦点を当てるのではなく、開発・建設から系統接続、運転、電力取引に至る全チェーンが持続的に機能するかどうかを重視します。太陽光、風力、燃料電池、ESSはそれぞれこのチェーンで固有の役割を果たし、電力取引能力は、これらの資産が発電した電力が決済システムにどのように組み込まれるかを決定します。

Build-to-Ownとは何か?なぜSK Eternixの中核戦略なのか?

Build-to-OwnとBuild-to-Sellの本質的な違いは利益の実現方法にあります。後者はプロジェクト売却による短期的な利益を重視するのに対し、前者は発電と運転による長期的な収益を優先します。SK Eternixが前者を採用することは、安定した運営能力、資産管理の効率性、資本コストの管理への依存度が高いことを示唆します。

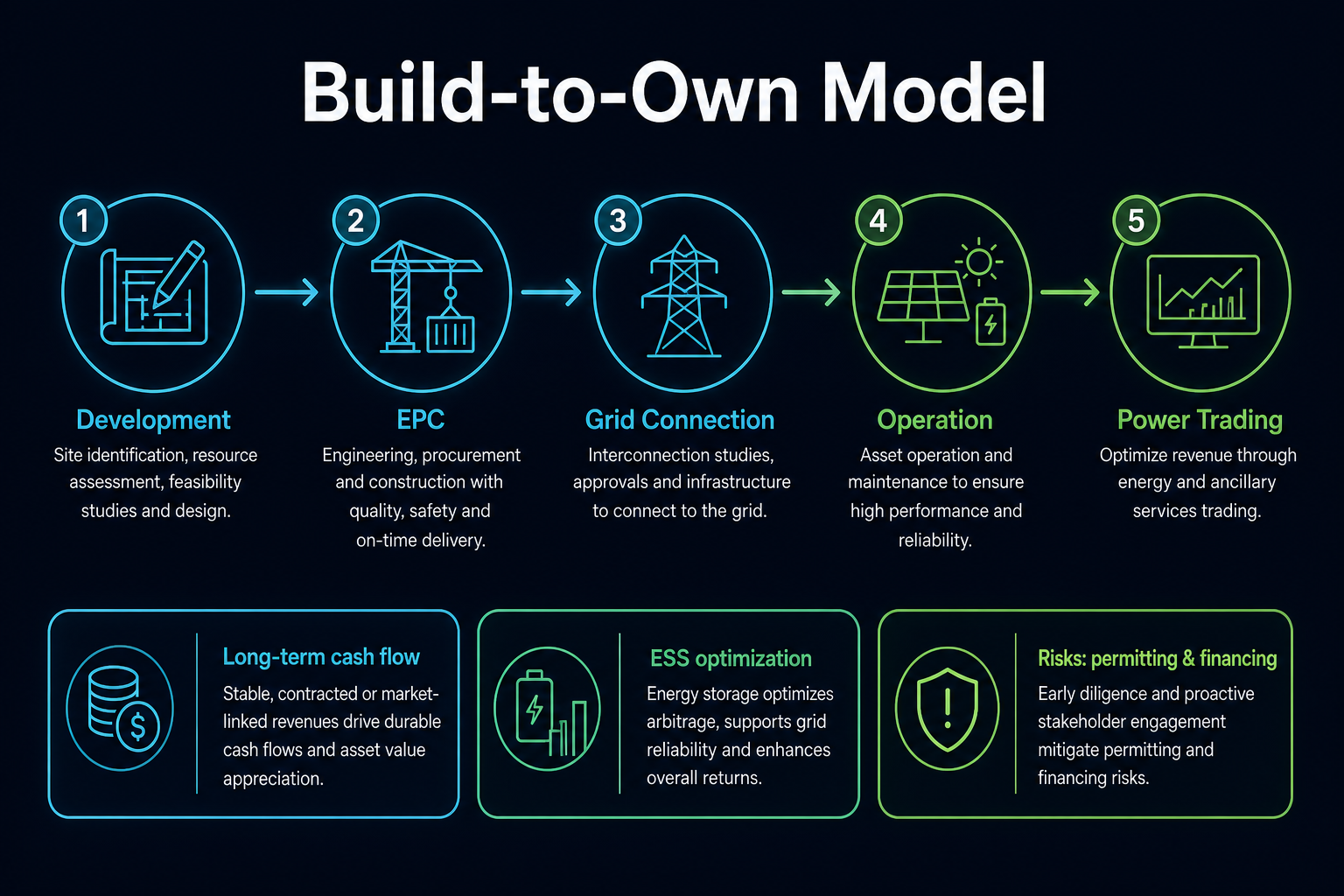

図1. Build-to-Ownモデル:開発、EPC、系統接続、運転、電力取引が長期資産ライフサイクルを構成します。

図1. Build-to-Ownモデル:開発、EPC、系統接続、運転、電力取引が長期資産ライフサイクルを構成します。

Build-to-OwnはBuild-to-Sellとどう違うのか?

Build-to-Ownは「資産の蓄積」に重点を置くのに対し、Build-to-Sellは「プロジェクトの回転」を重視します。前者は投資回収に長い期間を要し、系統接続、運転効率、資金調達がより重要になります。後者はプロジェクト開発、建設の引き渡し、売却のタイミングが重要な要素です。

| ディメンション | Build-to-Own | Build-to-Sell |

|---|---|---|

| 中核目標 | 資産を長期保有し運営する | プロジェクト完了後に譲渡または売却する |

| 収益の源泉 | 発電、電力販売、運転最適化、電力取引 | プロジェクト開発および売却による利益 |

| 中核能力 | 資産管理、資金調達、ディスパッチング、O&M | プロジェクト開発、建設、買い手リソース |

| 主なリスク | 系統接続の遅延、資本コスト、政策・規制の変更 | プロジェクト売却のタイミング、開発サイクル、引き渡しリスク |

この表は、Build-to-Ownが「よりシンプルな」モデルではなく、リスクを売却段階から長期運転段階へと移行させるものであることを示しています。したがって、SK Eternixの分析の焦点は、個別プロジェクトの収益性からポートフォリオ全体の資産品質と持続的な運転能力へと移ります。

SK Eternixはどのように収益を生み出すのか?

一般的に、以下の3つの階層に分類できます。

- 発電および電力販売収益:系統接続後、再生可能エネルギー資産から得られる継続的なキャッシュフローです。

- 運転および効率改善による利益:O&Mとディスパッチングを通じて資産収益を向上させます。

- 取引およびシナジーによる利益:電力取引とESSを組み合わせることで収益の安定性を高めます。

この構造の強みは持続可能性にあります。一方、欠点は初期の設備投資額が大きく、投資サイクルによる圧力が高いことです。関連する変数は、SK Eternixリスク指標チェックリストでさらに詳細に追跡できます。

収益の発生プロセスは「プロジェクトの資産化」と理解できます。プロジェクトの建設完了は最初の半分に過ぎません。資産が系統接続後に安定的に発電し、決済を完了し、O&Mコストを管理し、電力価格とディスパッチングルールのもとで資産利用効率を向上できるかどうかが、運転品質に真に影響します。

なぜ電力取引能力が重要なのか?

再生可能エネルギー企業にとって、発電は第一歩に過ぎません。第二歩は、市場ルールのもとで最適な決済を実現することです。取引能力は、電力の価格決定方法、負荷との調整方法、ボラティリティのヘッジ方法を決定します。SK Eternixが取引能力を中核に据えることは、事実上「資産の収益化効率」を高めることです。

電力取引能力は、再生可能エネルギー資産のボラティリティに対する耐性にも影響します。太陽光発電と風力発電は間欠性があるため、発電ピークが需要ピークと完全に一致しない可能性があります。取引、ディスパッチング、エネルギー貯蔵のシナジーにおいてより強い能力を持つ企業は、発電資産を「純粋な電力供給」から「ポートフォリオ運用」へと容易に転換できます。

ESSはビジネスモデルにおいてどのような役割を果たすのか?

ESSは独立した事業ユニットではなく、発電と取引を結ぶ重要なリンクです。その典型的なメリットには、ピークカット、バレーフィル、ディスパッチングの柔軟性向上、再生可能エネルギーの間欠性の緩和が含まれます。Build-to-Own企業にとって、ESSは資産利回り曲線の平滑性に直接影響することがよくあります。

資産ポートフォリオの中で、ESSは技術的かつ財務的な重要性を持ちます。エネルギー貯蔵システムは初期投資を増加させる一方で、ディスパッチングの柔軟性と決済効率を向上させる可能性があります。ESSを評価するには、電力価格メカニズム、設備コスト、O&M能力、安全規制を総合的に考慮する必要があります。

このモデルの利点と限界は何か?

利点:

- 資産が蓄積されるとキャッシュフローの持続可能性が高まる

- 事業間のシナジーにより、プロジェクトレベルの変動に対する耐性が向上する

- 運転の最適化による継続的な改善の可能性

限界:

- 資金調達コストと金利サイクルに対する感応度が高い

- 系統接続の遅延やプロジェクトの延期が収益の実現に直接影響する

- 政策や市場ルールの変更による影響がより直接的である

このモデルが同業他社に対して競争優位性を提供するかどうかを評価する際には、韓国再生可能エネルギー株式比較フレームワークも参照するとよいでしょう。

SK Eternixのビジネスモデル分析における主要指標

ビジネスモデル分析では、「資産が継続的に運転できるか」に焦点を当てるべきであり、単にプロジェクトを数えることではありません。より説明力のある指標には、建設中のプロジェクトの進捗、系統接続のペース、運転可能率、発電効率、資本コスト、営業キャッシュフロー、電力取引ルールの変化などがあります。

これらの指標は3つのカテゴリに分類されます。プロジェクト指標:資産が計画通りに稼働するかを評価します。運転指標:稼働後に安定したキャッシュフローを生み出すかを評価します。財務指標:長期保有モデルが過度な資本圧力を生じさせていないかを判断します。3つのグループを合わせて分析することで、Build-to-Ownの品質をより包括的に理解できます。

また、これらの指標間の相互依存性を考慮することも重要です。プロジェクトが予定通りに稼働しても運転可能率が低い場合、資産品質にはさらなる検証が必要です。営業キャッシュフローが改善しても設備投資が増加している場合、資本需要は依然として高いままです。電力取引ルールの変更は、同じ資産の決済品質を変える可能性があります。単一の指標でビジネスモデル全体をカバーすることはできません。

よくある誤解:Build-to-Ownは低リスクなのか?

Build-to-Ownは低リスクを意味するわけではありません。長期の資産保有はキャッシュフローの可視性を高める可能性がある一方で、企業を長期にわたる資金調達、O&M、系統接続、政策リスクにさらします。プロジェクトの遅延や資本コストの上昇は、長期運営モデルにも圧力をかけます。

より正確な見解は、Build-to-Ownがリスクの所在を変えるというものです。リスクはもはや「プロジェクトが売却できるか」ではなく、「資産が確実に稼働し、発電し、決済し、資本コストをカバーできるか」に集中します。この違いが、SK Eternixとプロジェクト売却重視の企業との本質的な差です。

まとめ

SK Eternixのビジネスモデルは、「再生可能エネルギー資産の長期保有に、運転最適化と取引シナジーを組み合わせたもの」と要約できます。この企業を理解する鍵は、短期的な業績の変動ではなく、資産の稼働ペース、運転品質、電力取引能力が連携して進んでいるかどうかにあります。

よくある質問

Build-to-Ownは企業分析において何を意味しますか?

収益が長期的な運転実績に大きく依存することを意味し、評価は資産の品質とキャッシュフローの安定性により強く影響されます。

なぜ電力取引能力が評価に影響するのですか?

同じ発電量でも、決済効率によってキャッシュフローの質が異なるためです。

ESSはコストセンターですか、それともプロフィットセンターですか?

プロジェクトの構造と市場メカニズムによります。ただし、プラットフォームモデルでは、通常、効率性と収益性の両方の機能を果たします。

Build-to-Ownは純粋なEPC企業と直接比較できますか?

完全には比較できません。Build-to-Ownは運営資産の管理に近く、純粋なEPC企業はエンジニアリングの引き渡しに焦点を当てています。収益認識サイクルとリスクエクスポージャーが根本的に異なります。

共有

内容

ゴールドマン・サックスは、ワールドカップが6月の米国雇用に4万人の雇用を追加したと推定しています。

ナスダック・ゴールデン・ドラゴン中国指数が2.93%急上昇し6,018.83に、4営業日で5.77%上昇

WhiteBIT、商品、株式、ETFを追跡する45以上の永久ペアを備えたTradeFiを開始

VPヴァンス氏、トランプのイラン政策を擁護、米国は交渉で軍事力をレバレッジに使用と

フィリピンが上位中所得国入り、一人当たりGNIは4,850ドルに達した

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1