SK Eternixのピアポジショニングとは、同社を単独で説明することではありません。むしろ、韓国の再生可能エネルギー株の中で、どのカテゴリーに最も該当するのかを判断することです。ビジネスタイプを最初に特定しなければ、収益構造、リスクエクスポージャー、取引ページのデータを理解するための共通基盤は得られません。

ユーザーが韓国の再生可能エネルギー株を比較する際によくある誤りは、設備容量、市場パフォーマンス、収益成長率、あるいは「再生可能エネルギー」というラベルを、単一の次元で直接比較することです。この方法では、運営型、エンジニアリング型、開発型、設備型の企業間の違いが見落とされがちです。また、プロジェクト納入による収益と長期運営キャッシュフローを混同する恐れもあります。

SK Eternixに対しては、まずビジネスチェーンと資産戦略を比較し、次にESSのシナジー、電力取引能力、資金調達条件、系統連携ペース、為替エクスポージャーを検討するアプローチが適切です。この枠組みにより、「再生可能エネルギーセクター」はより明確な構造的課題に分解され、単一の指標から導き出される過度に単純化された結論を回避できます。

SK Eternixはどのタイプの再生可能エネルギー企業か?

SK Eternixは「再生可能エネルギー資産運用プラットフォーム」に分類できます。その中核は、単一の建設プロジェクトや特定の再生可能エネルギー設備ではなく、太陽光、風力、燃料電池、ESS、電力取引を組み合わせた資産ポートフォリオです。この構造により、同社はプロジェクト運営、資産管理、長期決済効率への依存度が高まります。

純粋なエンジニアリング企業と比較すると、SK Eternixの収益は運用資産の特性を反映する可能性が高くなります。単一電源企業と比較すると、事業構造はより多様化していますが、管理の複雑性も増しています。このポジショニングを理解することが、ピア比較の第一歩です。

比較可能な韓国再生可能エネルギー株には一般的にどのようなタイプがあるか?

韓国の再生可能エネルギー企業は、プロジェクト開発、エンジニアリング建設、資産運用、設備・材料サポートの4つに大別できます。いずれも再生可能エネルギーチェーンに属しますが、収益認識、設備投資、プロジェクトサイクル、政策感応度において大きな違いがあります。

すべての再生可能エネルギー企業を1つの評価フレームワークに当てはめると、ビジネスモデルの違いを見落としがちです。SK Eternixの比較対象として最も近いのは、通常、運営型で資産を保有し、電力市場ルールの影響を受ける企業であり、純粋なEPCや単一設備サプライヤーではありません。

韓国の再生可能エネルギー株を比較する際、最初に考慮すべき次元は?

4つの基本的な次元から始めてください。

| 次元 | SK Eternixの一般的な特性 | ピアにおける共通の相違点 |

|---|---|---|

| ビジネスチェーン | 開発・建設・運営・取引の統合傾向 | 単一の段階(開発または建設)に特化する場合がある |

| 資産戦略 | Build-to-Own、保有・運営型 | プロジェクトを売却する傾向がある企業も存在 |

| シナジー能力 | ESSと取引のシナジーを重視 | シナジーチェーンが短い企業もある |

| リスクエクスポージャー | 系統連携と資金調達により敏感 | 受注・建設サイクルにより敏感 |

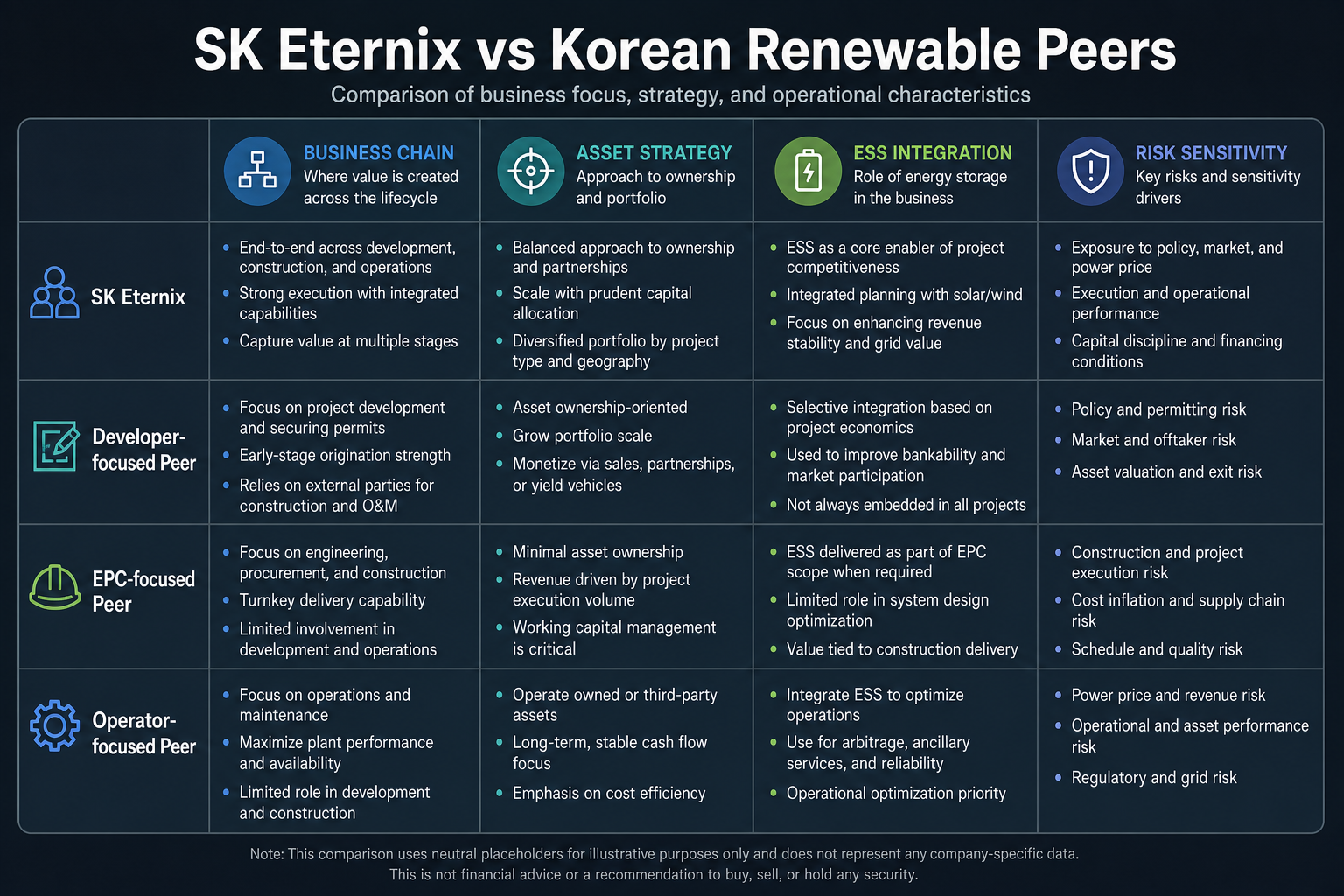

図1. SK Eternix vs. 韓国再生可能エネルギー競合:事業チェーン、資産戦略、ESS統合、リスク感応度の相違点

図1. SK Eternix vs. 韓国再生可能エネルギー競合:事業チェーン、資産戦略、ESS統合、リスク感応度の相違点

表の4つの次元は、一次フィルターとして機能します。2社間で資産戦略、収益認識、リスクエクスポージャーが大きく異なる場合、両社が再生可能エネルギーセクターに該当しても、横断比較は誤解を招く可能性があります。

SK Eternixの構造的優位性は主にどこに表れているか?

主に「ポートフォリオ運営」に表れています。太陽光、風力、燃料電池、ESSは互いに補完し合います。運用資産が蓄積されると、キャッシュフローの安定性は通常高まり、電力取引能力は資産のディスパッチと決済効率の向上に寄与します。この構造は、中長期的な事業分析フレームワークに適していますが、すべての市場局面で高い弾力性を示すとは限りません。

ポートフォリオ運営の価値は、単一の技術ルートや単一プロジェクトへの依存を減らすことにあります。太陽光、風力、燃料電池、ESSはそれぞれ、政策、建設サイクル、運営条件に対する感応度が異なります。マルチアセットポートフォリオは、より完全な運営曲線の構築に役立ちます。ただし、資産が多様化するほど、ディスパッチ、資金調達、プロジェクト管理への要求は高まります。

競合と比較して、SK Eternixに影響を与える要因は?

競合と比較して、SK Eternixは主に4つの変数の影響を受けやすいです。1つ目は、稼働開始のペースです。建設中のプロジェクトがいつ系統連携するかが、収益が実現される速さを左右します。2つ目は、資金調達条件です。金利と借り換え環境が資産収益に影響します。3つ目は、ルール変更です。電力市場メカニズムの調整により、決済効率が変化する可能性があります。4つ目は、為替換算です。クロスボーダー投資家が最終的に目にする会計数値は、ウォン建ての業績と必ずしも同期しません。

これらの変数は、「政策、プロジェクト進捗、為替リスクチェックリスト」を使用して継続的に確認できます。

SK Eternix vs. 競合:主な違いの概要

| 比較項目 | SK Eternix | 開発・建設重視企業 | 設備・材料企業 |

|---|---|---|---|

| 収益特性 | 長期運営・決済型 | プロジェクト納入・建設進捗型 | 受注・出荷・価格サイクル型 |

| 資産負担 | 重く、長期資産保有が必要 | プロジェクトサイクルに依存 | 在庫と生産能力に依存 |

| 主要リスク | 系統連携、資金調達、政策、電力取引ルール | 建設、検収、プロジェクト代金回収 | 原材料、需要、価格競争 |

| 分析の焦点 | 運用可能資産の質とキャッシュフロー | プロジェクトパイプラインと執行効率 | 粗利益、受注、設備稼働率 |

この表の目的は、「再生可能エネルギー」というラベルの背後にある異なる利益メカニズムを分解することです。SK Eternixは、すべての再生可能エネルギー企業と単純に収益成長率や時価総額を比較するのではなく、運用資産フレームワーク内で分析する方が適しています。

「比較しているようで、実際には誤った比較」を避けるには?

よくある誤った比較は3つのタイプに分類されます。

- 運営型企業と純粋なエンジニアリング企業の評価を直接比較する

- 設備容量のみに注目し、系統連携と稼働率を無視する

- 収益成長率のみに注目し、キャッシュフローの質と負債構造を無視する

SK Eternixには、「構造的比較可能性手法」がより適しています。まず、運営型で、エネルギー貯蔵のシナジーがあり、政策メカニズムの影響も受ける企業をフィルタリングし、その後で横断比較を実施します。「Build-to-Ownビジネスモデル」は、比較対象を判断する際の重要な境界線です。

ピア比較の限界は?

ピア比較は、企業自身の開示を代替することはできません。再生可能エネルギー企業は、プロジェクト段階、系統連携条件、資金調達構造、地域政策、会計基準において大きく異なります。ビジネスラベルが類似していても、対応するリスク曲線はまったく異なる可能性があります。

もう1つの限界は、非同期のサイクルです。エンジニアリング型企業は受注の変化を早期に反映する可能性があります。運営型企業は系統連携と決済の影響をより受けます。設備型企業は原材料価格と在庫の影響を早期に受ける可能性があります。比較結果は、単独の結論としてではなく、構造的判断として使用する必要があります。

ピア比較と取引ページ情報をどのように組み合わせるべきか?

ピア比較は企業分類の問題に対処し、取引ページ情報は対象の特定と注文執行に対処します。SK Eternixを分析する際は、まず475150の背後にある企業を確認し、次に事業構造を再生可能エネルギーピアフレームワークに配置して観察します。コード、名称、市場セクターが誤って識別された場合、その後の比較は基盤を失います。

取引ページは、対象が取引可能か、どの注文タイプが利用可能か、アカウントの資金通貨が明確かどうかを検証するのにも役立ちます。ただし、この情報はピア分析を代替することはできません。より安全なアプローチは、取引ページを操作上の検証エントリとして扱い、ピア比較をビジネス理解のエントリとして扱い、それぞれを別々に処理することです。

まとめ

SK Eternixと比較可能な韓国再生可能エネルギー株の主な違いは、「ラベル」ではなく「モデル」にあります。企業が運営型、プロジェクト型、設備型のいずれであるかを最初に特定しなければ、有効な結論に達することは困難です。個々の数字よりも構造的な比較が重要です。

FAQ

なぜ設備容量だけを見てはいけないのか?

設備容量は収益と等しくありません。運営効率、決済メカニズム、資金調達コストも同様に重要です。

SK Eternixはグロース株か公益株か?

その中間です。成長性の属性を持ちますが、利益実現は運用資産の特性も示します。

ピア比較で最も注目すべき指標は?

運用可能資産の質とキャッシュフローの安定性を優先し、次に単期の利益成長率を確認します。

なぜ運営型企業とエンジニアリング企業を直接比較できないのか?

運営型企業は長期資産運用とキャッシュフローに依存する一方、エンジニアリング企業はプロジェクト納入と代金回収に依存します。両者は収益のペースとリスクエクスポージャーが異なります。

共有

内容

ゴールドマン・サックスは、ワールドカップが6月の米国雇用に4万人の雇用を追加したと推定しています。

ナスダック・ゴールデン・ドラゴン中国指数が2.93%急上昇し6,018.83に、4営業日で5.77%上昇

WhiteBIT、商品、株式、ETFを追跡する45以上の永久ペアを備えたTradeFiを開始

VPヴァンス氏、トランプのイラン政策を擁護、米国は交渉で軍事力をレバレッジに使用と

フィリピンが上位中所得国入り、一人当たりGNIは4,850ドルに達した

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1