RWAと従来型金融(TradFi):統合、代替、アップグレードのいずれが最適か?

RWA(Real World Assets)は、債券や株式、不動産など現実世界の金融資産をブロックチェーン技術でトークン化し、オンチェーン上で資産の表現や取引を可能にする仕組みです。このイノベーションは、トラディショナル・ファイナンス(TradFi)とオンチェーン金融(DeFi)をつなぐ重要な架け橋となっています。

近年、ブロックチェーンや暗号資産のエコシステムが成熟する中、RWAの登場は単なる技術的な新規性ではなく、金融インフラの現代化に向けた実質的な進展といえます。RWAは、従来資産のオンチェーン流動性、透明性、コンプライアンスを再定義し、決済やカストディ、投資のあり方を根本から変革しています。

本記事では、TradFiの定義と基本的な運用ロジック、RWAが伝統的金融システムに依存する理由、伝統資産の合規的なオンチェーン化プロセス、RWAによる伝統金融の強化と制約、オンチェーン金融とTradFiの統合に向けた今後の展望について詳しく解説します。

RWAとTradFiの概要

RWA(Real World Assets)とTradFi(Traditional Finance)は、資産の組織と流通を担う異なるモデル—オンチェーン金融と伝統的金融システム—を示し、両者は急速に交差・統合しています。

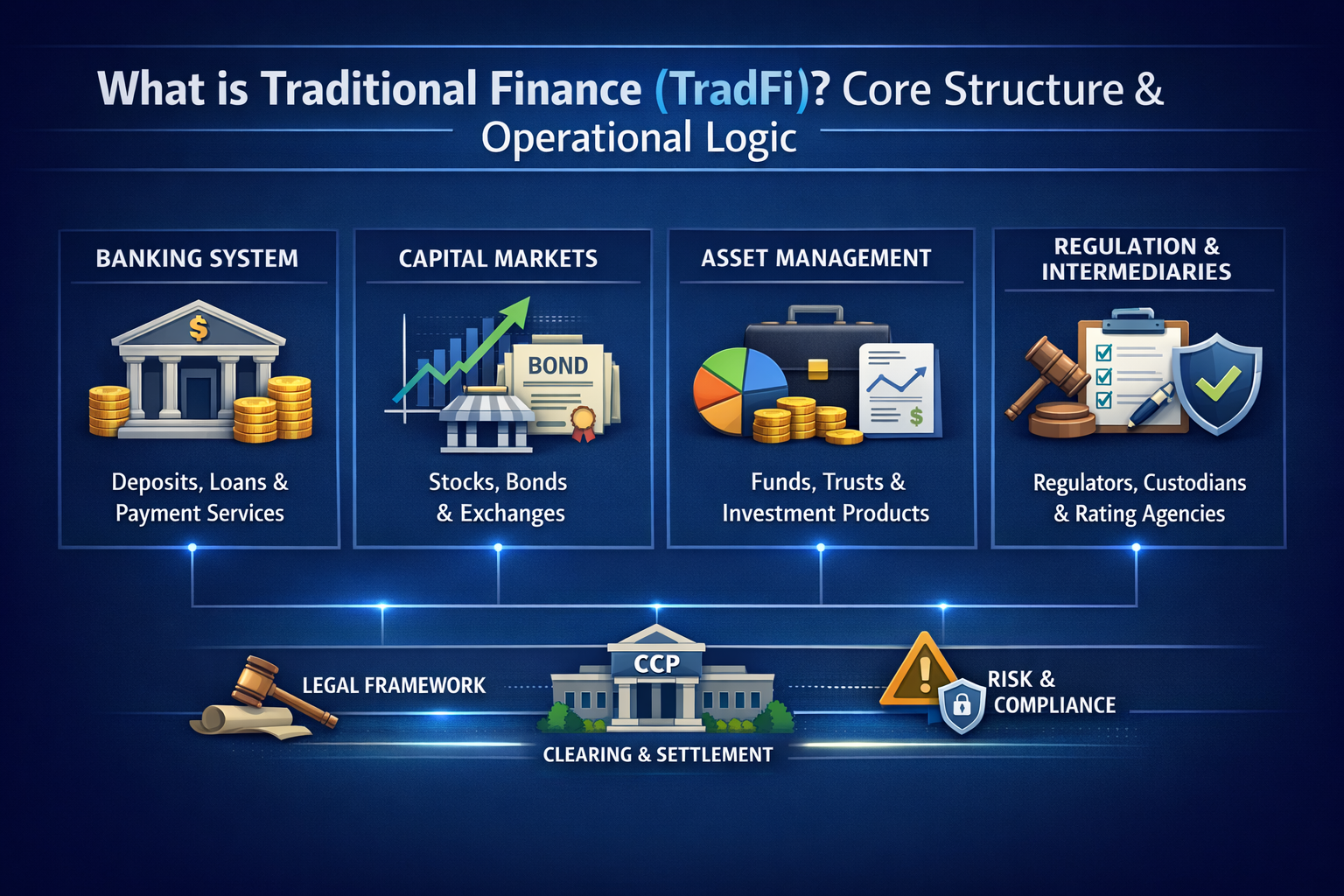

TradFi(伝統的金融)は、銀行、証券会社、資産運用会社、証券取引所を中心とする金融システムです。主な機能は資本仲介、リスク配分、決済・清算であり、現代経済の資本フローの基盤として、グローバルな資産発行、取引、カストディの制度的基礎となっています。

TradFiの基本構造は次の通りです:

- 銀行システム:預金や融資、決済・清算サービスを提供します。

- 資本市場:株式や債券などの証券による資金調達と投資を促進し、取引所、引受業者、清算機関が支えます。

- 資産運用機関:ファンドや信託を通じて投資家資金を集め、専門的に管理します。

- 規制・仲介機関:規制当局、格付機関、カストディアンがTradFiのコンプライアンスとリスク管理枠組みを形成します。

これらの機関は成熟した法制度、清算ネットワーク、中央カウンターパーティ(CCP)機構のもとで運営され、通常は固定した営業時間、階層的な決済構造、複雑なコンプライアンスプロセスが特徴です。

一方、RWAはこれら伝統資産をブロックチェーン技術でトークン化し、オンチェーン上で高頻度の流通やプログラム可能な管理を実現しますが、法的地位や価値の裏付けはTradFiの枠組みに依拠しています。

RWAが伝統的金融システムに依存する理由

RWAは現実世界の資産をブロックチェーン上にマッピングすることが本質であり、価値の裏付けやコンプライアンスのためTradFiインフラに依存します。主な理由は次の通りです:

- 資産の法的性質と所有権証明:株式、債券、不動産などの資産の所有権や収益権は法律で保護され、オンチェーンコードでは法的枠組みを代替できません。

- カストディ・決済構造:RWAトークン化ではSPVやカストディアンが原資産を保有し、TradFiによるカストディ、監査、会計支援が必要です。

- コンプライアンス・規制要件:現実資産の発行・取引はKYC/AMLや証券法など、伝統的規制当局による法令遵守が不可欠です。

- 市場参加者とインフラ:多くの国債やファンド持分などは、依然としてTradFiの取引所や決済システムで発行・取引されています。

RWAはTradFiから資産を分離するのではなく、ブロックチェーン技術をTradFiの法的・金融インフラに組み込む形となります。

RWAが銀行、証券会社、資産運用機関と接続する方法

RWAのオンチェーン化や取引を実現するためには、TradFiとブロックチェーンをつなぐ接続レイヤーが必要です。主な協力モデルは以下の通りです:

- 銀行によるカストディと技術統合:銀行が原資産のキャッシュフローや債券をカストディし、スマートコントラクトプラットフォームを通じて代表トークンを発行します。

- 証券会社・取引プラットフォームとの統合:証券会社がコンプライアンス枠組み内でトークン化証券取引を提供し、伝統証券とオンチェーン市場の相互運用を実現します。

- 資産運用商品のデジタル化:資産運用機関がファンドや債券などをデジタル化し、コンプライアンスを維持しつつブロックチェーン上でトークンを発行します。

この統合には、法務、会計、決済、コンプライアンスの標準化されたプロセスが不可欠で、オンチェーン取引と伝統的清算システムの同期運用を可能にします。

伝統資産が合規的にオンチェーン化されるプロセス

伝統資産を合規的にオンチェーン化するには、以下の主要ステップが必要です:

- 法的構造設計:SPVや信託構造でオンチェーントークンと原資産権利の法的関係を明確化します。

- コンプライアンス審査:トークン発行が現地の証券法、KYC/AML、その他規制要件に適合していることを確認します。

- カストディと監査:カストディアンが原資産を保有し、定期的な監査でオンチェーントークンと原資産の一致を保証します。

- オラクルデータと価格フィード:信頼できるデータソースが現実資産の評価や状態をスマートコントラクトに安全に伝達します。

各国の規制が異なるため、このプロセスには規制サンドボックスや特定の枠組みとの協力が求められる場合があります。

RWAはTradFiを覆すのか、それとも補完となるのか?

RWAがTradFiを置き換えるかどうかについて、業界内では明確なコンセンサスはありません:

- 補完的見解:多くの関係者はRWAがTradFiを補完・アップグレードし、資産のオンチェーン取引や分割を容易にすることで市場効率を高めつつ、既存の法的・金融構造を置き換えないと考えています。

- 統合的アプローチ:RWAは既存金融枠組みの中でブロックチェーン技術を導入し、TradFi企業とWeb3プラットフォームが共同でインフラを構築する傾向があります。

- 完全な破壊ではない:規制、法務、市場慣行の要因から、RWAは伝統市場構造を完全に置き換えるのではなく、市場の境界を拡大する方向性が強いです。

RWAが伝統金融の効率を高める側面

RWAはTradFiの効率を次の主要分野で向上させます:

- 流動性向上:トークン化によって大口資産を小口化・取引可能にし、より多くの投資家を引き付けます。

- 決済の迅速化:スマートコントラクトによる自動清算・支払いで決済時間を大幅に短縮します。

- 透明性の向上:オンチェーン取引記録がリアルタイム監査可能となり、情報の非対称性を低減します。

- グローバル市場アクセス:投資家は地域や伝統的市場時間に縛られず、24時間取引できます。

こうした効率向上は規制やインフラに制約されており、実際の商業導入による検証が必要です。

金融機関がRWAモデルを採用する理由

金融機関がRWAモデルを導入する主な理由は以下の通りです:

- 資本効率の向上:トークン化により資産を担保として活用でき、資本の利用効率が高まります。

- 革新的な商品・サービス:資産運用や証券発行、取引などで新たな商品形態が登場します。

- 若年層投資家の獲得:オンチェーン市場のアクセス性が幅広い投資家層を引き付けます。

- 新たなインフラ構築:よりデジタル化・自動化された金融エコシステムの基盤を形成します。

TradFiが直面する課題とRWAの現実的制約

RWAは期待される一方で、現実には以下のような大きな課題があります:

- 規制の不確実性:RWAに関する統一的なグローバル規制枠組みがなく、各国でルールが異なります。

- 技術・インフラの制約:クロスチェーン互換性、オラクルの安全性、プライバシー保護、標準化の不足がRWA拡大のボトルネックとなっています。

- 流動性不足:RWA市場はまだ初期段階で、多くのトークン化資産はセカンダリ市場の流動性が限定的です。

- 運用・法務統合コスト:合規的なオンチェーンプロセスの複雑さとコストが普及を困難にしています。

今後の展望:オンチェーン金融と伝統金融の融合パス

伝統金融とオンチェーン金融の統合は、次のような形で深化していくでしょう:

- ハイブリッド市場構造:オンチェーントークン取引とTradFi清算システムを接続し、競合ではなく補完関係を構築します。

- 統一規制枠組み:国際規制機関がオンチェーン資産規制やクロスボーダー協力の標準化を推進する可能性があります。

- 標準化された技術・プロセス:クロスチェーン資産標準、オラクル認証機構、プライバシープロトコルなどの基盤インフラ整備が進むでしょう。

これらの動きがRWAのパイロットから大規模導入への移行を促し、TradFiとDeFiの協調的イノベーションを推進します。

まとめ

要約すると、RWAはTradFiの単なる代替ではなく、オンチェーン技術を伝統金融基盤に持ち込むアップグレードと拡張です。このプロセスはコンプライアンス、カストディ、セキュリティ、効率のバランスを取りつつ、伝統資産に新たな流動性と市場機会をもたらします。TradFiとオンチェーン金融は今後も融合を続け、グローバル金融市場の現代化とデジタル化を推進していくでしょう。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

Raydiumのコア機能とは?取引および流動性プロダクトを徹底解説

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析