2024年がクリプト再興の年なら、2025年はその基盤整備がついに公的に認められた年でした。

今年、新興産業は1月に慎重な期待感で幕を開け、12月には連邦法制化という成果で締めくくられました。

これにより、業界のストーリーは「カジノとしてのクリプト」から「資本市場インフラとしてのクリプト」へと明確に転換しました。

この間、取引量はオンチェーンへ移行し、政策はホワイトハウスへ、そして大手資産運用会社もついに躊躇を乗り越えて動き出しました。特に今月初めのVanguardによる方針転換、同社プラットフォームでのクリプトETF解禁が象徴的です。

しかし、記録的な資金流入と法整備が進んだこの年、恩恵を均等に受けたわけではありません。

2025年の真の勝者は、単なる値上がり資産ではなく、金融の未来に自らの地位を確立したプロトコル、人材、プロダクトでした。

CryptoSlateの分析をもとに、今年の決定的な勝者12組とその理由を紹介します。

1. アメリカ合衆国 & トランプ政権

2025年のクリプト市場を語る上で、米国の劇的な転換を抜きに語ることはできません。長年、業界はドバイやシンガポールを見据えながら国内外の両方に足をかけていました。

2025年、米国はその扉をしっかり閉め、業界全体を国内に「囲い込み」ました—しかも好意的に。この勝利は法域そのものと、トップの推進者の両方に帰するものです。

第47代大統領政権は、業界が長年求めてきた施策を1年足らずで実現し、デジタル資産経済の「国内回帰」を成し遂げました。

デジタル資産を支持する複数の大統領令が方向性を示しましたが、戦略的な勝利は戦術面にも及びました。

7月18日署名のGENIUS法は、ステーブルコインの連邦定義を初めて提供。一方、3月の「戦略的ビットコイン準備」大統領令は、デジタル資産が国家安全保障のテーマであることを世界のソブリン・ウェルス・ファンドに示しました。

さらに、SECとCFTCのリーダー交代を断行し、「エンフォースメント・バイ・レギュレーション」の霧を払拭しました。

要するに、トランプ氏の一連の動きが米国を「世界のクリプト首都」とする方向性を決定づけました。

- 2026年展望:米国の覇権。米国は新たな基準を積極的に世界に広めると想定されます。1月1日の大統領令でCBDCが明確に禁止され、民間イノベーションの道が開かれました。ドルはデジタル化されますが、発行主体はTether、Circle、銀行であり、FRBではありません。

2. 米国スポットETF(IBIT、イーサリアム、ソラナ、XRPグループ)

機関投資家向けの主要な投資ビークルは2年目も好調を維持し、BTCの不振にもかかわらず成長を遂げました。

その証拠に、BlackRock iShares Bitcoin Trust(IBIT)は米国ETFの資金流入でトップ10入りし、Invesco QQQ TrustやSPDR Gold Trust(GLD)などの伝統的大型ETFを上回りました。

IBIT累積純流入額(出典:SoSo Value)

主要なデジタル資産以外でも、イーサリアムのスポットETFはウェルスマネージャーの標準的な導入口となり、「Not your keys, not your coins」という議論はスーツ層には意味を失いました。

転換点は9月のSECによる一般上場基準の承認でした。この技術的ながら重要な政策勝利により、今後新規ティッカーごとに19b-4申請が不要となり、規制の壁が大幅に低減されました。

これにより、ソラナやXRPなど他のデジタル資産に特化した新商品が続々登場し、今年も好調なパフォーマンスを示しました。

- 2026年展望:12月1日にVanguardが門戸を開いたことで、バスケット型やカバードコール型商品の流入が見込まれます。オプション市場の深化によって実現ボラティリティも抑制され、保守的な年金基金にも受け入れられる資産クラスとなるでしょう。

3. Solana(SOL)

Solanaは2025年に「ベータ版」というイメージを完全に払拭し、「速いが壊れる」という評価は過去のものとなりました。

同時にSolanaは、「ミームコインのカジノ」から「グローバル市場の流動性レイヤー」への転換という難しい舵取りに成功しました。

カルチャー面での優位性を保ちながら、CoinGeckoの報告ではSolanaは2年連続で世界で最も注目されたブロックチェーンエコシステムとなりました。

ネットワークはもはや投機的トークンだけでなく、効率的な資本の集積地となっています。

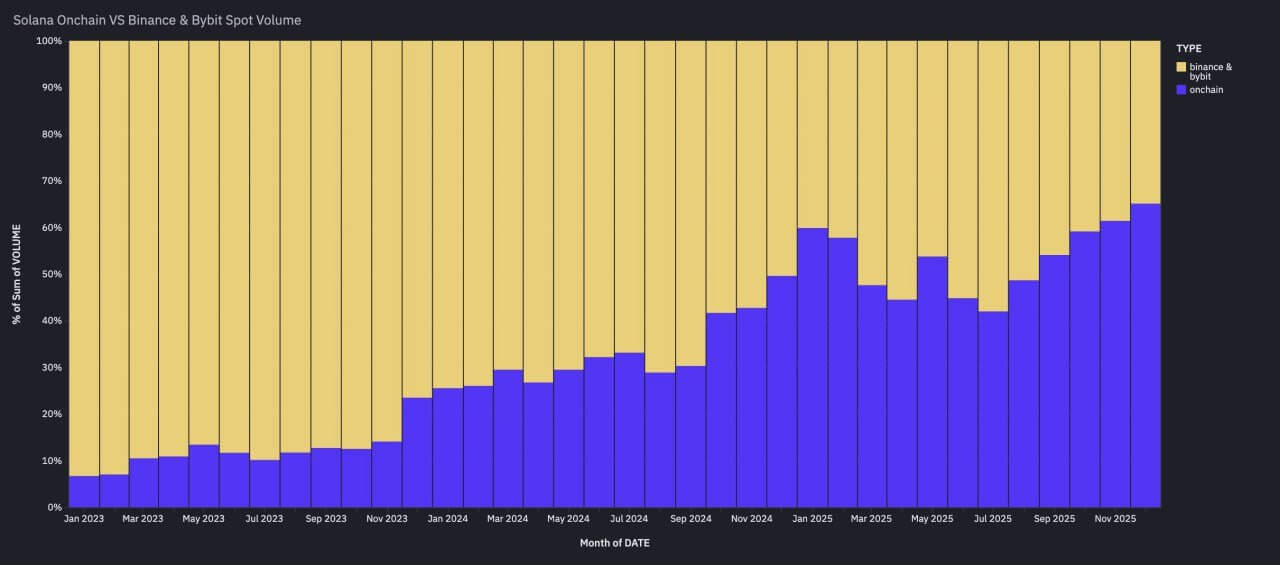

Artemisのデータによれば、Solanaは基礎的な流動性レイヤーとして台頭し、オンチェーンのSOL-USD取引量が、BinanceとBybit(世界トップ3の中央集権型取引所)のSOL現物取引量合計を3か月連続で上回りました。

Solanaオンチェーン取引量がBinance・Bybit現物取引量を上回る(出典:Artemis)

本質的に、Solanaは実行感度の高い活動の主要な場として独自性を確立しました。今やイーサリアムだけでなく、Nasdaqとも競合しています。

- 2026年展望:この取引量逆転は構造変化の表れです。価格発見は中央集権型取引所でなくオンチェーンで行われる時代へ。Solanaは2026年、「ベータ」ネットワークではなく、ステーブルコイン建て高頻度コマースの主要な舞台となります。

4. Ethereum layer-2 Base

Solanaがスピードで勝ったなら、CoinbaseのLayer-2ネットワークBaseは分配力で勝利しました。

米大手取引所の膨大なユーザー基盤を活用し、Baseは消費者向けアプリやステーブルコイン実験の標準プラットフォームとなりました。

Baseは2025年、分配力が新しい暗号技術よりも重要であることを証明しました。「ノーミー」向けクリプト、つまりユーザーが裏側でクリプトを意識せずに使える消費者向けフィンテックアプリの発射台となりました。オンチェーンの混沌とCoinbaseの規制下の安全性をつなぐ橋渡し役です。

- 2026年展望:「ウォレットネイティブコマース」に注目。Baseは来年、Coinbaseの加盟店決済推進の中核を担うでしょう。

5. RippleとXRP

長年の法的膠着を経て、2025年はRippleとXRPがついに解放された年となりました。

同社とSECとの長期戦は最終判決で決着し、機関投資家の導入が本格化しました。

その結果、XRPのストーリーは一夜にして「訴訟リスク」から「流動性エンジン」へと転換し、価値が上昇。11月には初のスポットXRP ETFが登場しました。

XRP ETF日次フロー(出典:SoSo Value)

同時に、Ripple社は伝統金融インフラの買収に積極的に動きました。

今年だけで40億ドル超を戦略的買収に投じ、特にHidden Road(プライムブローカー)、GTreasury(財務管理)、Rail(ステーブルコイン基盤)を取得しました。

これにより、Rippleは「決済会社」からフルスタックの機関投資家向けパワーハウスへと変貌しました。

- 2026年展望:XRPの「ETF化」は始まりにすぎません。法的リスクが消え、ウォール街向け商品が稼働した今、2026年は統合の年となります。新たに取得した財務・ブローカレッジ部門が、RLUSDステーブルコインをFortune 500企業にクロスセルし、XRP Ledgerと企業バランスシートの橋渡しを本格化させるでしょう。

6. Zcash & プライバシーセクター

今年最大のサプライズ復活は、Zcashとプライバシーセクター全体でした。

2025年の圧倒的なパフォーマンスで、プライバシーコインは「違法」イメージを払拭し、監視社会後の経済の主役となりました。

2025年のプライバシーコイン優位(出典:Artemis)

Zcashが牽引役となりましたが、勢いはセクター全体に広がりました。イーサリアム開発者もプライバシー関連施策を加速し、他のプライバシーソリューションもついにメインネットで実用化されました。

さらに、規制当局の姿勢軟化も顕著で、SECがプライバシープロトコルリーダーとの正式会合を開催し、コンプライアンス準拠アーキテクチャを議論しました。これは1年前には考えられなかった進展です。

- 2026年展望:「Confidential DeFi」の誕生。2026年には、プライバシーがコンプライアンス重視の事業者向けプレミアム機能として分化します。ウォール街はこれらの「選択的開示」ツールを積極的に採用し、MEV(最大抽出可能価値)フロントランや独自取引戦略の保護に活用するでしょう。

7. トークナイゼーション(RWA)

リアルワールドアセット(RWA)は「パイロット」から「不可欠な基盤」へと成長し、SECの好意的な姿勢が大きな追い風となりました。

委員会が敵対的な執行姿勢を転換したことで、大手企業がWells Noticeを恐れずこれら資産を統合できるようになりました。

転機は、BlackRockのBUIDLファンドがBinanceで店頭外担保として受け入れられたこと。これにより、TradFiとクリプト市場構造の境界が曖昧になりました。

12月には、トークン化されたマネーマーケットファンドやTビルの運用資産残高が80億ドルを突破し、RWA市場全体は約200億ドル規模へ。

RWA資産(出典:RWA.xyz)

さらに、BlackRock、JPMorgan、Fidelity、Nasdaq、Depository Trust & Clearing Corporation(DTCC)など伝統金融大手も、透明性と効率性を高めるためこの分野に注力しています。

SEC議長Paul Atkins氏のコメント:

「オンチェーン市場は投資家により高い予測可能性、透明性、効率性をもたらします。」

- 2026年展望:レポ的効率性。JPMやBNYなど大手銀行が統合を進める中、24時間稼働の担保市場が形成され、運用資産残高は180億ドルに迫る見通しです。

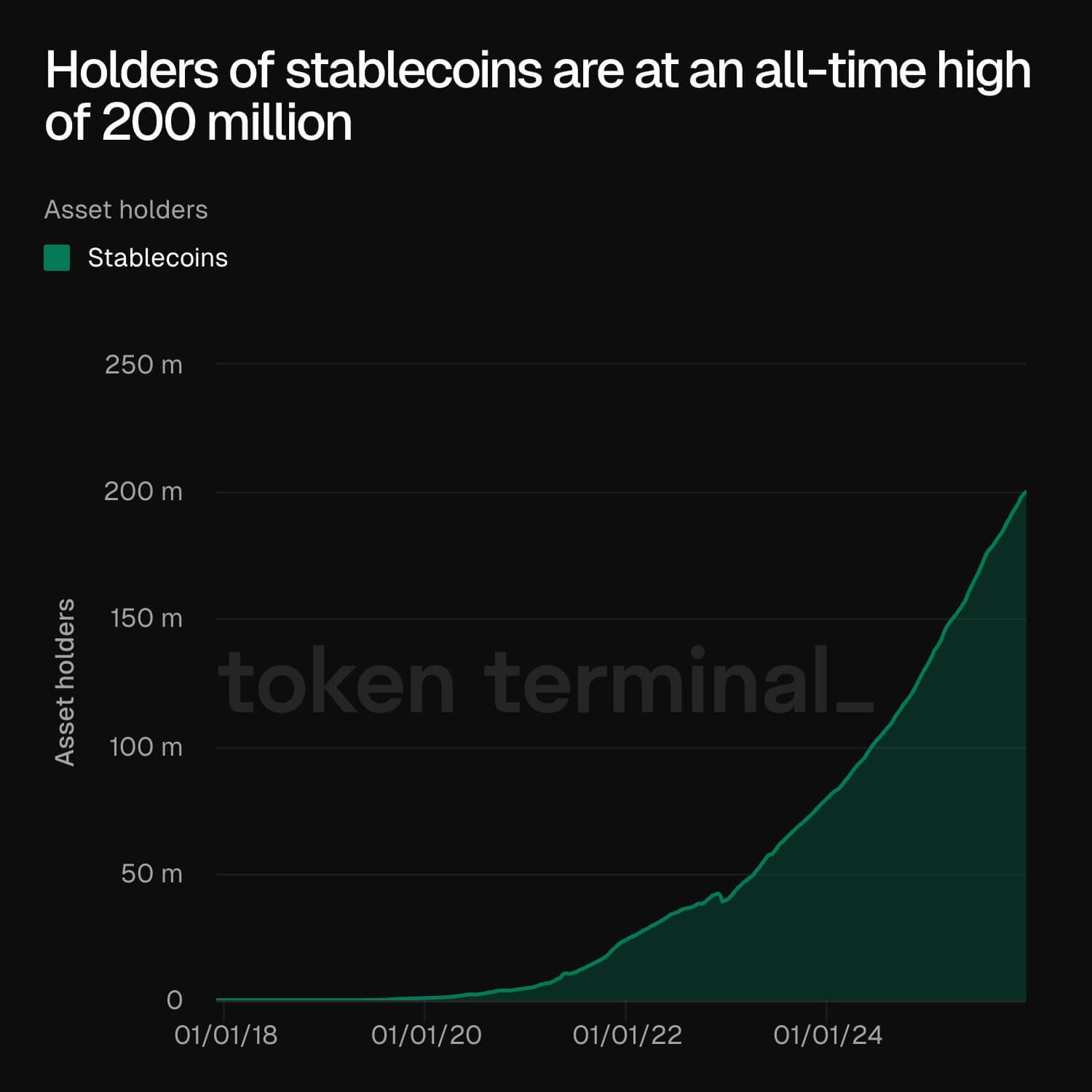

8. ステーブルコイン

「キラーアプリ」論争は終焉しました。ステーブルコインこそが基盤です。セクターの時価総額は10月に3,000億ドルを突破し、イーサリアム系ステーブルコイン供給量も9月に1,660億ドルと過去最高を記録しました。

Token Terminalの発表では、ステーブルコイン保有者は過去最高の約2億人に達しています。

ステーブルコイン保有者数(出典:Token Terminal)

これは、この分野の成長が、24時間365日・国境を越えて即時決済できるという特性に支えられていることを示しています。

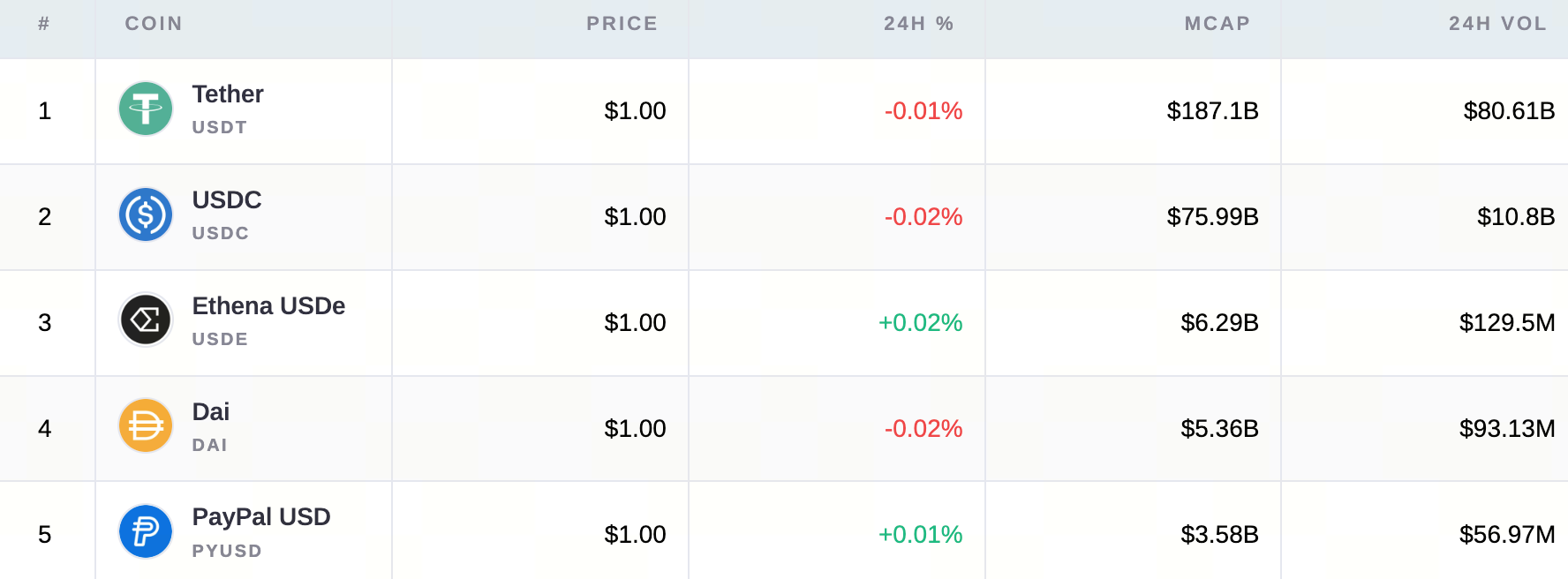

時価総額上位ステーブルコイン暗号資産

一方、米国では特にGENIUS法の成立など法整備が進み、銀行の参入が可能となりました。

要するに、ステーブルコインはもはや取引用トークンではなく、グローバル・フィンテックの決済レイヤーへと進化しています。Open Eden創業者Jeremy NG氏の言葉:

「ステーブルコインはクリプトの基盤から金融インフラへ進化した。」

- 2026年展望:イールド。プログラム型トレジャリーやFX活用が拡大し、来年は時価総額3,800億ドルが現実的なベースラインとなるでしょう。

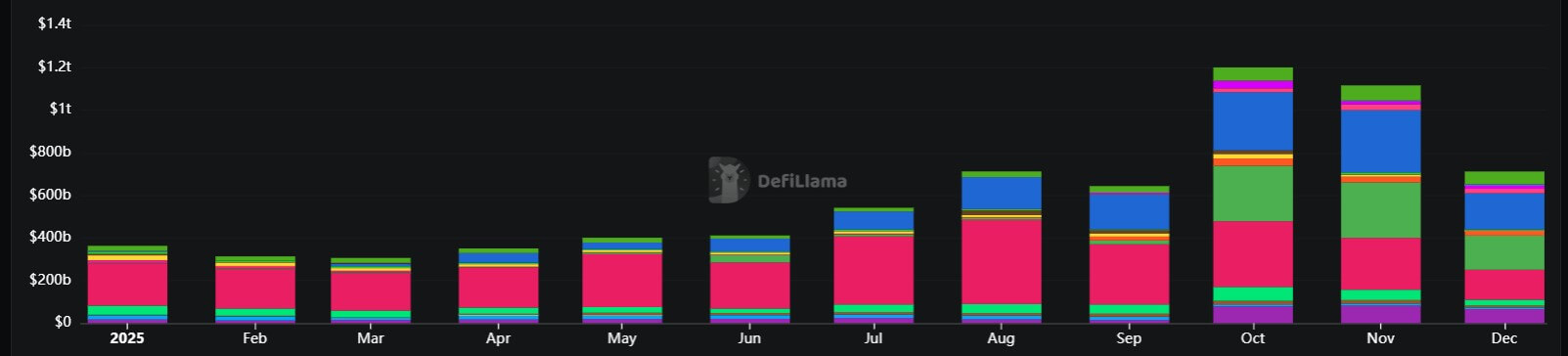

9. パーペチュアルDEX

オンチェーンデリバティブは、月間取引高が10月に1.2兆ドルを記録し、信頼性の壁を突破しました。

この分野が勝利したのは、セルフカストディと優れたインセンティブ設計で、中央集権型取引所(CEX)から取引量を奪うことに成功したからです。

Perps DEX取引高の上昇(出典:DeFiLlama)

HyperliquidやAsterなどのパーペチュアルDEX台頭は、DeFi市場構造の成熟を示しています。トレーダーはカウンターパーティリスク回避のため、数十億ドルをスマートコントラクトリスクに預けることに慣れてきています。

- 2026年展望:オンチェーン・オープンインタレスト(OI)はマクロリスクの指標となりつつありますが、2026年はプロトコル間で1.2兆ドルの取引高を巡る激しい手数料競争が予想されます。

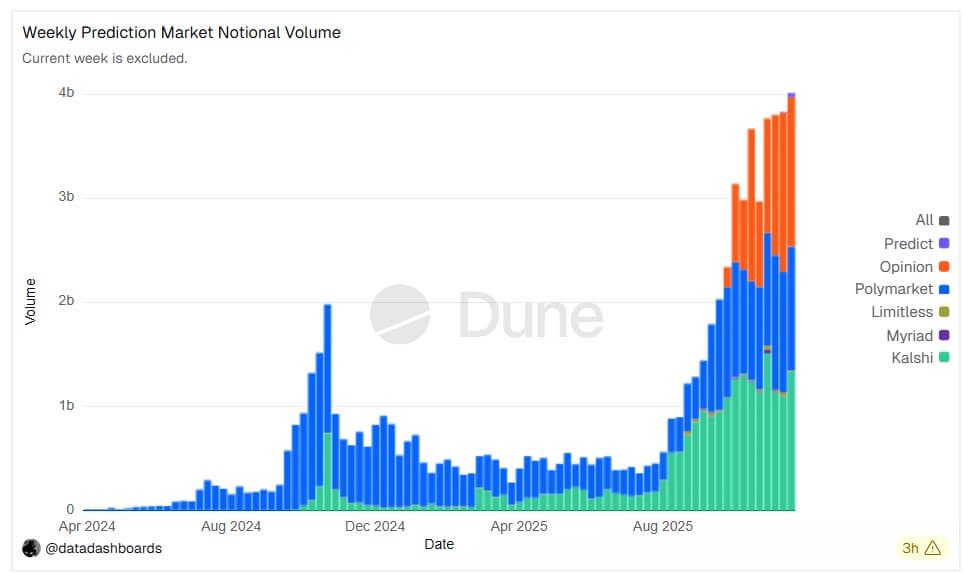

10. 予測市場

2025年は、KalshiやPolymarketといった主要プラットフォームが記録的な取引を達成し、イベント契約が米国のメインストリームに進出した年でした。

最大の勝者は、複数の伝統金融機関やGeminiやCoinbaseなどクリプトネイティブ企業もこの新興分野に参入したことです。

この分野が勝利した理由は、「ギャンブル」と「金融」の間の壁を打ち破ったからです。PolymarketはCFTCの新枠組みで米国復帰の道筋も得ており、イベント契約はニッチなネット好奇心から規制下のヘッジ手段へ進化しています。

- 2026年展望:上場商品化。イベント契約は標準化された資産クラスとなりつつあります。ウォレットレールやUSDCフローがその波に乗り、「アウトカムエコノミー」は名目6,000億ドル規模に成長する見通しです。

11. 香港

米国が法整備を進める中、香港は実行力で覇権を狙い、その成果はデータで証明されました。2025年第3四半期、香港のETP市場は取引高で韓国・日本を抜き、世界3位となり、1日平均取引高はHK$37.8億(前年比+150%)に達しました。

同市の明確な規制戦略が功を奏し、取引所関連のマイルストーンも次々に達成。VATP(バーチャル資産取引プラットフォーム)制度は「みなしライセンス」段階から強固なエコシステムへと成熟しました。

2025年半ばにはSFCが世界大手取引所に追加でフルライセンスを付与し、ライセンス取得済み取引所は11社に。これにより、地域の機関流動性がコンプライアンス重視・銀行接続型ネットワークに集約され、無認可業者は排除されました。

同時に、8月1日施行のステーブルコイン条例により、9月締切時点で30超の申請者が集まるクリーンなサンドボックスが形成されました。

- 2026年展望:「ライセンス付きステーブルコイン」の好循環。2026年初には最初のステーブルコインライセンスが付与され、香港はアジアの決済ハブとなるでしょう。トップ3のETP市場とライセンス済みステーブルコイン基盤を組み合わせ、APAC地域の「機関流動性バルブ」としての地位を確立しました。

12. アーリーベリーバー(クリプト投資家)

最後の勝者は、残り続けた皆さん—このコホートです。

ここ数年、アーリーベリーバーはクリプトが詐欺、バブル、袋小路だと批判されてきました。2022年の崩壊、Gensler時代の規制圧力、2024年の停滞相場を乗り越え、2025年にその信念が報われました。

今年は単なる「価格上昇」ではなく、「仮説が正しかった」ことが証明された年でした。

結果として、アーリーベリーバーは世界有数の機関投資家を先取りしました。BlackRock、Vanguard、ソブリン・ウェルス・ファンドが本格参入した今年、彼らは最も厳しい時期に高い確信を持って保有していた個人から資産を購入していたのです。

- 2026年展望:このコホートが世代を超えた富を実現しても、エコシステムから退出するのではなく、その資金供給者となります。この投資家層が新しい分散型資本市場の主要な流動性提供者(LP)となり、銀行がまだ理解できていない次のイノベーションの波を支えるでしょう。

免責事項:

- 本記事は[Cryptoslate]より転載しています。著作権は原著者[Oluwapelumi Adejumo]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された内容や見解は著者個人のものであり、投資助言を目的としたものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特に記載のない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。