ブロックチェーン分野で現実資産(RWA)が重要な焦点となる中、市場の議論は「資産をオンチェーンにどう載せるか」から「オンチェーントークンが現実資産を真に代表するにはどうすればよいか」へと移行しています。ネイティブ暗号資産とは異なり、RWAには現実の負債証券、商品、不動産、証券などが含まれるため、所有権の確認や価値のマッピングをスマートコントラクトにのみ依存することはできません。

ブロックチェーンはトークンの移転を記録できますが、現実資産の存在を直接確認したり、物理世界で法的救済を自動的に執行したりすることはできません。したがって、RWAは単なる技術的課題ではなく、法的構造と金融インフラの両面に関わる問題です。

オンチェーントークンと現実資産の間に信頼できる連携を構築するため、業界ではSPV、カストディアン、法的契約、オフチェーン執行メカニズムから成る標準化されたフレームワークが開発されました。

RWAの法的構造とは

RWAの法的構造は、現実資産とオンチェーントークンの間の法的マッピングを定義するものです。その主な目的は、オンチェーンホルダーが法的メカニズムを通じて現実資産に対する権利を主張できるようにすることにあります。

ほとんどの場合、ユーザーは資産そのものを購入するのではなく、法人が発行する権利トークンを購入します。例えば、不動産RWAプロジェクトでは、物件の所有権を直接オンチェーンで移転するのではなく、SPVが物件を保有し、オンチェーンでトークンを発行する仕組みです。

つまり、RWAの鍵はトークン技術そのものではなく、トークンを支える法的関係の有効性にあります。法的構造が整っていなければ、オンチェーントークンは取引可能であっても、現実資産の権利を真に代表することはできません。

RWAにおけるSPV(特別目的会社)の役割

SPV(特別目的会社)は、RWAで最も一般的に用いられる法的構造の一つです。

SPVは、資産を独立して保有しリスクを隔離するために特別に設立される法人です。例えば、不動産RWAプロジェクトでは、SPVが物件を保有し、ユーザーが購入するオンチェーントークンはSPVの収入権や株式に対応します。

この構造には、以下の重要な目的があります。

第一に、資産の隔離が可能です。プロジェクト運営者が財務危機に陥った場合でも、SPVが保有する資産は原則として保護されます。

第二に、SPVは法的関係を明確にします。オンチェーントークンがSPVの株式、負債、収入権などを表すことで、投資家は法的に執行可能な権利を得られます。

第三に、SPVはプロジェクトが複数の法域におけるコンプライアンス要件を満たす助けとなります。多くの国の証券法や基金法では、現実資産を法人を通じて管理することが義務付けられているためです。

カストディアンがRWAの中核である理由

ブロックチェーンは現実資産を直接保護できないため、RWAではオフチェーンでの資産管理にカストディアンが不可欠です。

カストディアンの主な責務は以下のとおりです。

- 資産の保管

- 資産の真正性確認

- 準備金記録の維持

- 監査・清算への協力

- デフォルト時の資産処分の執行

例えば、金のRWAプロジェクトでは、現物の金は専門の金庫や金融機関が保管します。米国債のRWAでは、該当する債券が銀行や証券口座で保有されます。

カストディアンの信頼性は、RWAに対する市場の信頼に直結します。カストディアンが資産の存在を証明できなければ、オンチェーントークンの価値基盤は失われます。

そのため、大手RWAプロジェクトの多くは、第三者監査、準備金証明(Proof of Reserve)、定期的な情報開示の仕組みを導入し、透明性を高めています。

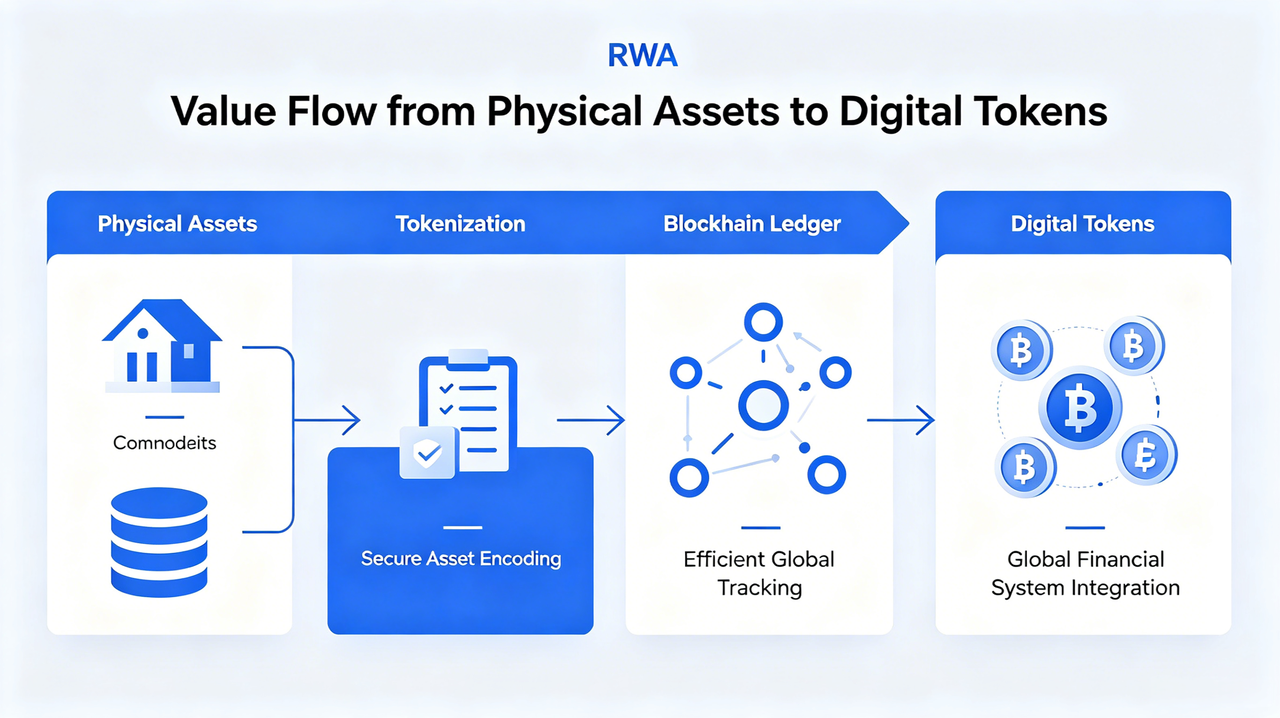

オフチェーン資産のオンチェーントークンへの対応付け

RWAの中核的課題は、現実資産とオンチェーントークンの間に明確な対応関係を確立することです。

このプロセスは通常、以下のステップで構成されます。

資産所有権の確認

まず、現実資産の法的所有権を確認します。米国債、不動産、金などは、SPVまたはカストディアンが正式に保有する必要があります。

法的契約の締結

次に、法的文書によってトークンと資産の関係を定義します。トークンが収入権、債権、償還権のいずれを表すかを明確にします。

オンチェーンマッピング

資産の法的構造が整った時点で、プロジェクトはブロックチェーン上に対応するトークンを発行します。トークン数は通常、資産の価値や持分に連動します。

オラクルによるデータ同期

現実資産の価格は変動するため、多くのRWAプロジェクトはオラクルを活用し、NAV(純資産価値)、利回り、市場価格などをオンチェーンに同期します。

こうした一連の仕組みにより、RWAは現実資産とブロックチェーンの間に信頼できる橋渡しを実現します。

RWAが現実世界の法制度の外では機能しない理由

ビットコインやETHなどのネイティブ暗号資産と異なり、RWAは本質的に現実世界の法制度に依存します。

デフォルト、資産喪失、カストディ問題が発生した場合、スマートコントラクトだけでは現実資産を回復できません。最終的には、裁判所、規制当局、法的契約の介入が必要です。

具体例を挙げます。

- 不動産賃貸のデフォルトには、物理世界での法的執行が必要

- 債券の清算は、伝統的な金融システムに依存

- 金の償還には、現物の保管と受け渡しが不可欠

したがって、RWAは「完全オンチェーン型」の金融モデルではなく、オンチェーンとオフチェーンの要素を組み合わせたハイブリッドモデルです。

これこそ、RWAが「法先行型ブロックチェーンアプリケーション」と称される理由です。

RWAの主な法的リスク

RWAは資産の流動性向上やグローバルな資金調達効率の改善につながると期待される一方、法的リスクは市場の大きな懸念材料です。

主なリスクは以下のとおりです。

資産の真正性リスク

オフチェーン資産が実在しない、または準備金がトークンと一致しない場合、オンチェーン資産の価値の裏付けが失われる恐れがあります。

カストディリスク

カストディアンが破綻したり、規制違反を犯したり、資産を誤って管理したりすると、トークンホルダーは償還できなくなる可能性があります。

規制リスク

トークン化された証券、ファンド持分、オンチェーン利回り商品に対する規制は国ごとに大きく異なります。

法的執行リスク

トークンホルダーが理論上の権利を有していても、国境を越えて執行することは困難なケースがあります。

したがって、RWAプロジェクトの競争力は、技術の優劣だけでなく、法的構造が透明で安定しており、かつ執行可能かどうかにかかっています。

RWAモデルごとの法的構造の違い

| RWAの種類 | 一般的な法的構造 | トークンの対応権利 |

|---|---|---|

| 米国債RWA | SPV + カストディ口座 | 収入権 |

| 不動産RWA | SPVが物件を保有 | 株式 / 収入権 |

| 金RWA | カストディ金庫 | 商品準備権 |

| プライベートクレジットRWA | 債務契約 | 債務収入権 |

| トークン化ファンド | ファンド構造 | ファンド持分 |

各構造は、投資家の権利、規制要件、清算メカニズムに直接的な影響を及ぼします。

結論

RWAの本質は、単なる資産のトークン化ではなく、SPV、カストディアン、法的契約、オフチェーン執行を通じて、現実資産とオンチェーントークンの間に信頼できる連携を構築することにあります。ブロックチェーンは取引効率とグローバルな流動性を高めることができますが、現実資産の所有権確認、カストディ、法的執行は依然として伝統的な金融・法制度に依存しています。

したがって、RWAは「オンチェーン技術+オフチェーン法」のハイブリッド金融構造であると言えます。規制、カストディ、オンチェーンインフラが成熟するにつれて、RWAは伝統的金融資産のブロックチェーン移行を加速し、TradFiとDeFiをつなぐ重要なブリッジとなるでしょう。

よくある質問

SPVとは何ですか?

SPV(特別目的会社)は、現実資産を独立して保有し、オンチェーントークンと現実資産の間の法的仲介役を担うために設立される特別な事業体です。

RWAにカストディアンが必要な理由は?

ブロックチェーンは現実資産を直接保有できないため、資産の保管、準備金の確認、清算の執行を担うカストディアンが必要です。

RWAトークンは直接的に資産所有権を表しますか?

必ずしもそうではありません。多くのRWAトークンは、実際には原資産の直接的な所有権ではなく、収入権、債権、またはSPVの株式に対応しています。

オラクルはRWAでどのような役割を果たしますか?

オラクルは現実資産の価格、利回り、NAVデータをブロックチェーンに同期し、スマートコントラクトがオフチェーンの情報を利用できるようにします。

RWAの最大の法的リスクは何ですか?

主な法的リスクは、資産の真正性リスク、カストディリスク、規制の不確実性、そして国境を越えた法的執行の難しさです。

共有

内容

中国の外相である王毅が欧州議会の代表団と会談し、7月21日に中国と欧州のパートナーシップを再確認した。

韓国のKOSDAQは7月21日に52週安値を更新し、李政権発足時の水準を下回った

サムスンは、ロングターム・インセンティブ株式として288.2 Billion Won(2882億ウォン)を928人の役員に授与(付与)した

時間外取引で光通信株が上昇し、MRVLは6.24%急騰

TSMCは、コスト上昇を理由に、2027年からファウンドリの価格を5〜10%引き上げる計画を発表

関連記事

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

リップル(XRP)とは?ブロックチェーン技術を活用した世界規模の決済インフラ

Centrifugeの使用例にはどのようなものがありますか?RWAsはどのようにしてオンチェーンの金融マーケットプレイスにアクセスしますか?