Vistra vs CEG vs NextEra vs Duke:米国ユーティリティ株はどのように分類されているのでしょうか?

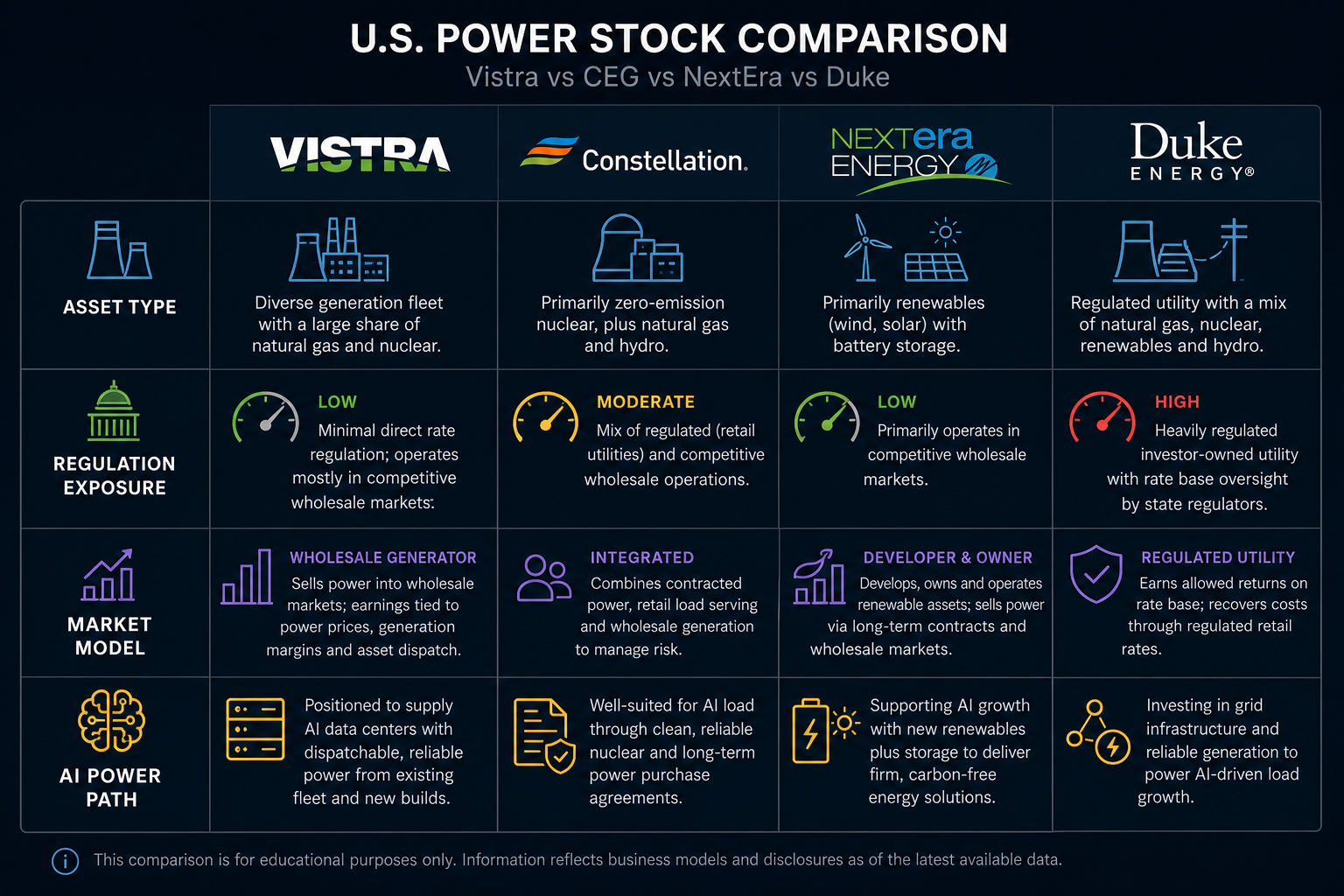

Vistra、Constellation Energy(CEG)、NextEra Energy、Duke Energyの主な違いは、企業構造および資産構成に基づいています。Vistraは、マルチアセット型発電と小売電力事業を統合的に展開している点が特徴です。CEGは原子力発電を中核とする独立系発電事業者として運営されています。NextEraは、再生可能エネルギーと規制型ユーティリティ事業に特化しており、Duke Energyは従来型の規制型ユーティリティに最も近いモデルです。これら4社は米国上場の電力セクター株ですが、収益ドライバーやリスクの性質は根本的に異なります。

電力株の比較でよくある誤りは、「AI電力需要」「原子力」「クリーンエネルギー」といったラベルだけに注目し、ビジネスモデルの本質を見落とすことです。Vistra(VST)は、小売電力と発電を統合したプラットフォームとして、ERCOTおよびPJM市場で事業を展開しています。セクターごとの差異を正確に評価するには、まず企業が独立系発電事業者、垂直統合型ユーティリティ、再生可能エネルギープラットフォーム、または原子力・天然ガスのハイブリッド企業のいずれかを特定し、市場型発電収益、規制型送電収入、小売契約構造を個別に分析することが重要です。

図1:米国電力株4社の比較。資産タイプ、規制リスク、市場志向はいずれも異なります。

Vistraはどのような電力会社か

Vistra Corp(VST)は、NYSEに上場するFortune 500の統合型小売電力・発電企業です。ビジネスモデルは「発電+市場+小売」プラットフォームを基盤としており、単一技術型の発電事業者や伝統的な規制型ユーティリティとは異なります。

Vistraの発電構成には、天然ガス、原子力、石炭、太陽光、バッテリーストレージが含まれ、主な事業地域はERCOTとPJMです。小売ブランドにはTXU Energy、Ambit Energy、Dynegyなどがあり、住宅・商業・産業顧客にサービスを提供しています。収益は発電資産のパフォーマンス、卸電力価格、容量価値、小売契約構造、燃料コストと密接に連動しています。

CEGと比較すると、Vistraは原子力比率が低く、天然ガス、ストレージ、小売電力の比重が高く、ERCOT市場へのエクスポージャーも大きいのが特徴です。Vistraのビジネスモデルを分析するには、発電ポートフォリオ、卸市場での活動、小売契約を総合的に確認することが求められます。

Constellation Energy(CEG)はどのような電力会社か

Constellation Energy(CEG)は、大規模な独立系発電事業者およびエネルギーサービスプロバイダーとして、豊富な原子力資産と高い割合のクリーンかつ信頼性の高い電力供給で際立っています。CEGはNasdaqに上場しており、主な原子力資産はPJM地域に集中しています。

CEGの収益源は、原子力発電所の運営、エネルギー・容量市場、長期電力購入契約、小売供給などです。Vistraの多様なポートフォリオと異なり、CEGは原子力発電への依存度が高く、市場主導の発電と契約アレンジメントの比重が大きい点が特徴です。Vistraとの主な違いは収益認識にあり、Vistraは天然ガスや小売事業によって電力価格や燃料リスクの伝達構造が異なりますが、CEGはより純粋な原子力主導の独立系発電モデルに近い形態です。

NextEra Energyはどのような電力会社か

NextEra Energyは、再生可能エネルギー開発と規制型ユーティリティ事業の融合モデルです。ポートフォリオには、Florida Power & Lightなどの規制型ユーティリティと、NextEra Energy Resourcesによる大規模な風力・太陽光・ストレージプロジェクトが含まれます。

NextEraの重要変数は、設置済みの風力・太陽光容量、ストレージ、送電アクセス、金利、設備投資などです。VistraやCEGと比較すると、NextEraは原子力の比重が低く、再生可能エネルギーと規制型料金体系に重点を置いています。VistraはERCOTおよびPJMで市場価格リスクを多く負いますが、NextEraはプロジェクト開発収益と料金承認プロセスの双方に直面し、収益分析が分かれます。

Duke Energyはどのような電力会社か

Duke Energyは、最も伝統的な規制型ユーティリティモデルに該当し、発電・送電・配電事業を米国南東部および中西部で展開しています。収益は規制当局の承認、資本回収、地域需要と密接に連動しています。Vistraとの主な違いは、規制型収益と市場型収益の分割にあり、Vistraは卸価格変動リスクを直接受けますが、Duke Energyの収益は主に規制料金審査によって決まります。したがって、両社の直接的な評価比較は適切ではありません。

一目でわかる:資産・規制面の違い

| 比較項目 | Vistra(VST) | CEG | NextEra | Duke Energy |

|---|---|---|---|---|

| コアポジショニング | マルチアセット発電+小売電力 | 原子力特化型独立系発電 | 再生可能エネルギー+規制型ユーティリティ | 伝統的規制型ユーティリティ |

| 主な上場市場 | NYSE | Nasdaq | NYSE | NYSE |

| 原子力比率 | 高い | 非常に高い | 低い | 中程度/地域依存 |

| 天然ガス・石炭比率 | 高い | 中程度 | 低い | 地域依存 |

| 再生可能エネルギー比率 | 中程度(太陽光・ストレージ) | 中程度 | 非常に高い | 増加傾向 |

| 小売電力事業 | あり(TXU Energy等) | あり | 限定的 | 規制型小売 |

| 市場エクスポージャー | 高い(ERCOT、PJM) | 高い(主にPJM) | 中程度 | 低い |

| 規制属性 | 主に市場型発電 | 主に市場型発電 | 規制+プロジェクト開発 | 高度に規制 |

| データセンター電力供給 | 強力で幅広い供給 | 強力な24時間クリーン原子力 | 強力な再生可能+ストレージ | 地域需要成長と連動 |

この表により、米国電力株は単純な「電力需要成長」だけで分析できないことが明確です。Vistraの独自性は、マルチアセットポートフォリオと小売電力事業にあり、卸市場価格、燃料コスト、小売競争という3つの主要変数に直面しています。

AI電力需要の恩恵経路はどう異なるか

AIデータセンターは、信頼性が高く連続的かつディスパッチ可能な電力需要を押し上げていますが、恩恵経路は各社で異なります。Vistraは原子力ベースロード、天然ガスピーキング、ストレージ、小売契約を通じて需要増に対応できます。CEGは安定した原子力ベースロードを重視。NextEraは再生可能エネルギーとストレージを通じて参入。Duke Energyは地域需要とグリッド投資に密接に連動しています。

データセンターの電力使用は、グリッド接続承認、送電容量、長期電力購入契約、規制枠組みと合わせて考慮する必要があります。AIデータセンター電力とPPAメカニズムは一定量をロックインできますが、発電所のアップグレード、燃料コスト、ERCOT価格変動が実行に影響します。需要成長だけに注目し、接続や契約履行リスクを無視すると、各社の恩恵経路を混同する恐れがあります。

比較の限界は何か

同業比較には構造的な限界があります。4社は異なる財務報告基準を採用しており、市場型発電、規制型料金、小売粗利益、プロジェクト開発収益は直接合算できません。資産ポートフォリオもM&Aや発電所の廃止で変動するため、静的な分類は公開情報で定期的な検証が必要です。VSTリスク指標チェックリストでは、原子力運営、市場エクスポージャー、トレーディング執行変数を分解して比較しています。地域市場ルールも大きく異なるため、VistraのERCOTエクスポージャーとCEGのPJM原子力資産は異なる価格・容量レジームに直面しています。

AIデータセンターの電力使用は需要ドライバーであり、保証された収益源ではありません。トレーディングページでの銘柄識別とビジネス分析は分けて考えるべきです。Gate StocksでVSTを検索する際は、必ずVistra Corpであることを確認してください。Gate StocksでのVST購入では検索・注文時の注意点を解説しています。CEG vs Vistra vs NextEra vs Dukeの記事は、Constellation EnergyテーマでCEG視点からの比較を提供しています。

まとめ

Vistra、CEG、NextEra、Duke Energyはいずれも米国の電力需要に影響を受けますが、ビジネスモデルは大きく異なります。Vistraの強みは統合型マルチアセット発電と小売電力事業にあり、CEGは原子力とクリーンで信頼性の高い電力に特化。NextEraは再生可能エネルギーと規制型ユーティリティを重視し、Duke Energyは伝統的なユーティリティとして運営されています。これらの企業を比較する際は、まず資産タイプと規制リスクで分類し、AIデータセンター需要、電力市場、燃料コスト、実行リスクを個別に分析し、単一ラベルによる短絡的評価を避けて多面的な分析を行うことが重要です。

よくある質問

Vistraはどのような電力会社ですか?

Vistra(VST)はNYSE上場の統合型マルチアセット発電・小売電力プラットフォームです。発電ポートフォリオには天然ガス、原子力、太陽光、ストレージ、石炭を含み、主な事業地域はERCOTおよびPJMです。小売ブランドにはTXU EnergyやAmbit Energyなどがあります。収益は卸電力価格、燃料コスト、小売契約に連動しています。

Constellation Energy(CEG)はVistraとどう違いますか?

CEGは原子力資産を中核とし、PJM原子力事業への集中度が高く、より原子力主導の独立系発電事業者として機能しています。Vistraは天然ガス、ストレージ、小売電力の比率が高く、ERCOT市場へのエクスポージャーも大きく、収益・リスクの分散度が高いのが特徴です。

VistraとNextEraの主な違いは何ですか?

NextEraは再生可能エネルギー開発と規制型ユーティリティ事業に重点を置き、大規模な風力・太陽光容量を有しています。Vistraは統合型・市場型の発電・小売事業者として、ERCOTおよびPJMの卸価格や天然ガスコストに収益が密接に連動しています。原子力比率はCEGより低いものの、NextEraよりは高い水準です。

Duke EnergyとVistraは直接比較できますか?

米国電力セクター内で比較は可能ですが、評価手法は同一ではありません。Duke Energyの収益は主に規制型送電・配電・料金承認から得られ、市場エクスポージャーは限定的です。Vistraは卸価格変動や燃料コスト変動の影響を直接受けます。

AIデータセンターの電力使用は4社に同じように影響しますか?

需要増加により信頼性の高い電力への注目は高まりましたが、恩恵経路は異なります。Vistraは原子力ベースロード、天然ガスピーキング、小売契約など多層的に対応。CEGは24時間体制の原子力供給を重視。NextEraは再生可能エネルギーとストレージに注力。Duke Energyは地域需要とグリッド投資に連動しています。影響は各社で異なるため、一律に評価することはできません。

共有

内容

SanDisk、Seagate、Western Digital、6月中旬のピークから7月7日時点で31~36%下落

米国1年国債利回り、7月7日の入札で3.86%に上昇

U.S. 1-Year Treasury Auction on July 7: Bid-to-Cover Ratio Drops to 3.14 from 3.34

暗号資産市場は24時間で$475M の清算を記録し、ショートポジションが最も大きな打撃を受けた

欧州株は全面安。STOXX 600は0.51%下落し647.17に。

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義