VistraとAIデータセンターの電力消費:原子力発電、天然ガス、長期PPAは需要とどのように連動するのでしょうか?

AIデータセンターには、単なる基本的な電力ではなく、途切れないスケジュール可能で契約により確保された、カーボンインテンシティを最小限に抑えた電力が必要です。電力の途絶や容量拡張の遅延、グリッド承認の遅れは、ラック設置やハッシュレートの立ち上げに直接影響を及ぼすため、電力供給はVSTのビジネスロジックを理解する上で極めて重要な要素です。

Vistra(VST)は、原子力ベースロード、天然ガスピーク、バッテリーストレージ、強固なリテールネットワークを組み合わせることで、電力業界で際立った存在感を示しています。発電・市場・リテールという三層型ビジネスモデルは、データセンター運営者が重視する安定性・柔軟性・契約性に対応しています。純粋な原子力企業や規制ユーティリティと異なり、Vistraは競争的な電力市場へのエクスポージャーが大きい点が特徴です。

なぜデータセンターに安定した電力が不可欠なのか?

AIデータセンターはGPUクラスターやネットワーク機器、冷却システムに依存しており、これらはほぼ連続した電力供給を必要とします。住宅用電力と異なり、データセンターの負荷は安定していますが、停止に対する許容度は極めて低く、わずかな中断でも学習の停止やデータ損失、機器の損傷につながる恐れがあります。

信頼性に加え、大規模データセンターはスケジュール性やカーボンインテンシティも重視しています。原子力は24時間365日のベースロードを供給し、天然ガスは需要急増時に迅速に対応、ストレージや太陽光はピーク需要を平準化します。企業顧客はESG目標や規制要件を満たすため、ゼロまたは低炭素の電力契約を求める傾向が強まっています。

| 需要の側面 | データセンターの重視点 | 発電事業者への示唆 |

|---|---|---|

| 連続性 | 24/7の途切れない供給、停止許容度最小 | ベースロードユニットの信頼性、冗長設計 |

| スケジュール性 | 負荷スパイク時の迅速な容量増強 | 天然ガスピーク、ストレージ対応 |

| 契約性 | ボリューム・期間・価格の固定 | 長期PPAの構造と実行 |

| 低カーボン | ゼロまたは低炭素電源 | 原子力、太陽光、Vistra Zeroポートフォリオ |

これら4つの側面が、データセンターの電力ニーズの中核となります。発電事業者が連続的・柔軟・契約可能・低カーボンの電力を提供できるかどうかが、長期ハイパースケールハッシュレート契約への適合性を左右します。

Vistraのどの資産が24時間電力供給を支えているのか?

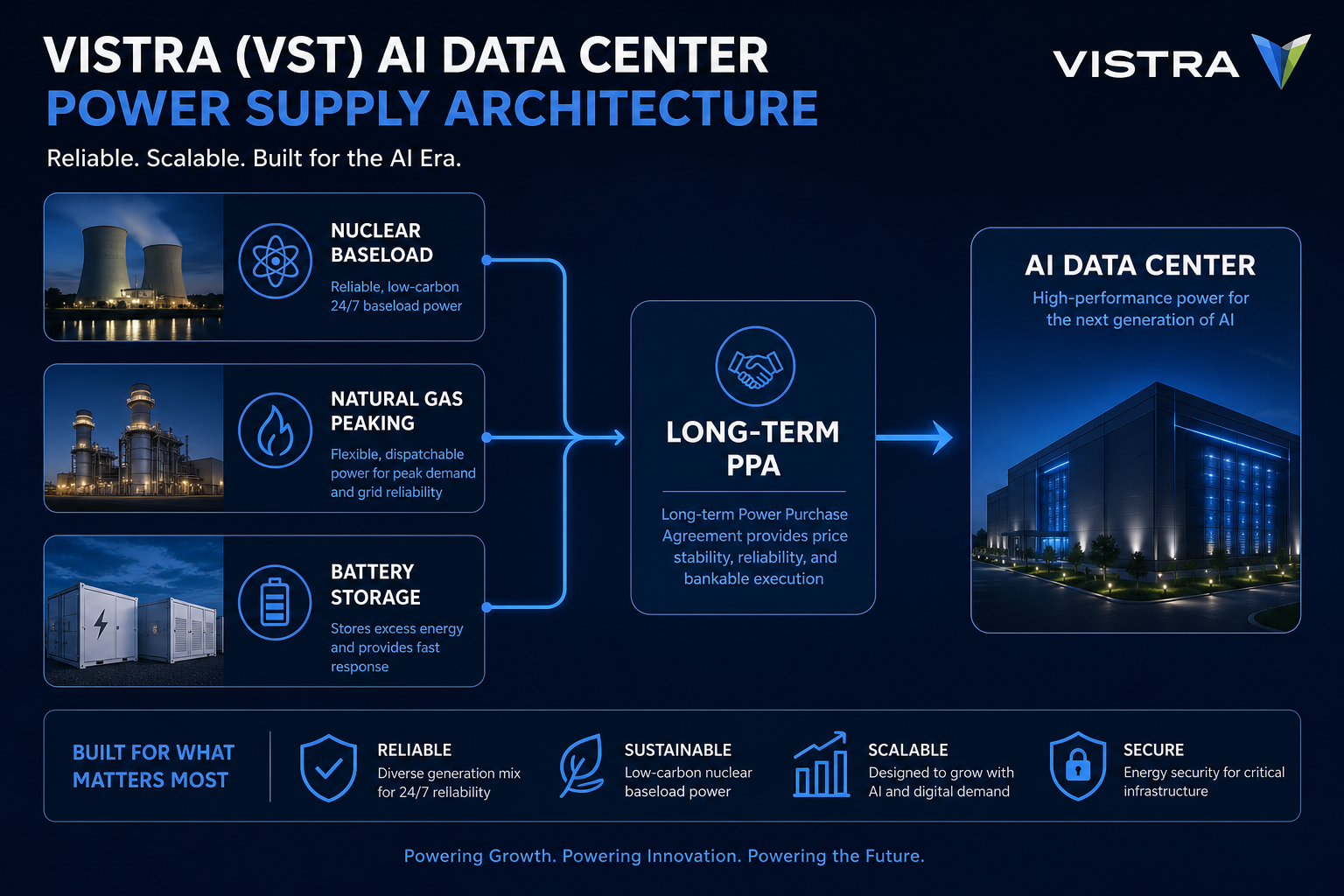

Vistraのポートフォリオには原子力、天然ガス、石炭、太陽光、バッテリーストレージが含まれ、原子力と天然ガスが24時間供給の基盤となっています。原子力ユニットは高い設備利用率で終日ゼロカーボンベースロードを供給し、天然ガスユニットはピーク時や原子力メンテナンス時の迅速なディスパッチを担います。

Vistraは米国で複数の原子力発電所を運営し、Vistra Zeroを通じて太陽光・ストレージも統合しています。公開情報によると、Vistraは大手企業顧客と最大20年、合計2,600MW超の原子力PPAを締結しており、現行出力と計画中のアップグレードの両方をカバーしています。

| 資産タイプ | 供給役割 | 24時間適合性 | 主な制約事項 |

|---|---|---|---|

| 原子力 | ベースロード、ゼロカーボン | 高い | 立ち上げ遅い、拡張に時間、規制ハードル |

| 天然ガス | ピーキング、柔軟性 | 中〜高 | 燃料価格変動、排出規制 |

| 太陽光 | 昼間発電 | 中(組み合わせ時) | 断続性、ストレージ/ガスのバックアップ必要 |

| バッテリー | 短期バランシング、裁定取引 | 中(補助的) | 容量制限、ベースロードの代替不可 |

原子力がVistraの中核24時間ベースロードを担い、天然ガスがディスパッチの柔軟性を追加、ストレージと太陽光がゼロカーボン比率を高めます。これにより、Vistraは原子力を主力、天然ガスを補完、ストレージを補助とするバンドル型ソリューションを提供できます。

図1. VistraのAIデータセンター電力アーキテクチャ:原子力が24時間ベースロードを供給、天然ガスがピーク対応、ストレージと太陽光が柔軟性を追加し、長期PPAが契約関係を確保します。

長期PPAはビジネスモデルでどんな役割を果たすのか?

長期電力購入契約(PPA)は、発電事業者と消費者間でボリューム・期間・価格を固定する契約であり、通常は数年から数十年に及びます。Vistraにとって、PPAは出力の一部の需要をアンカーし、原子力アップグレードの収益見通しを提供し、大企業顧客への直接供給を可能にするという3つの主な役割を担います。

PPAは通常、契約期間、固定ボリューム、価格メカニズム、納入場所、ゼロカーボン属性などを規定します。企業顧客は予測可能な電力コストを得られ、発電事業者は長期収益を確保できます。グリッド接続承認、送電容量、原子力アップグレードの認可は契約実行に影響し、署名と納入は数年離れることも一般的です。

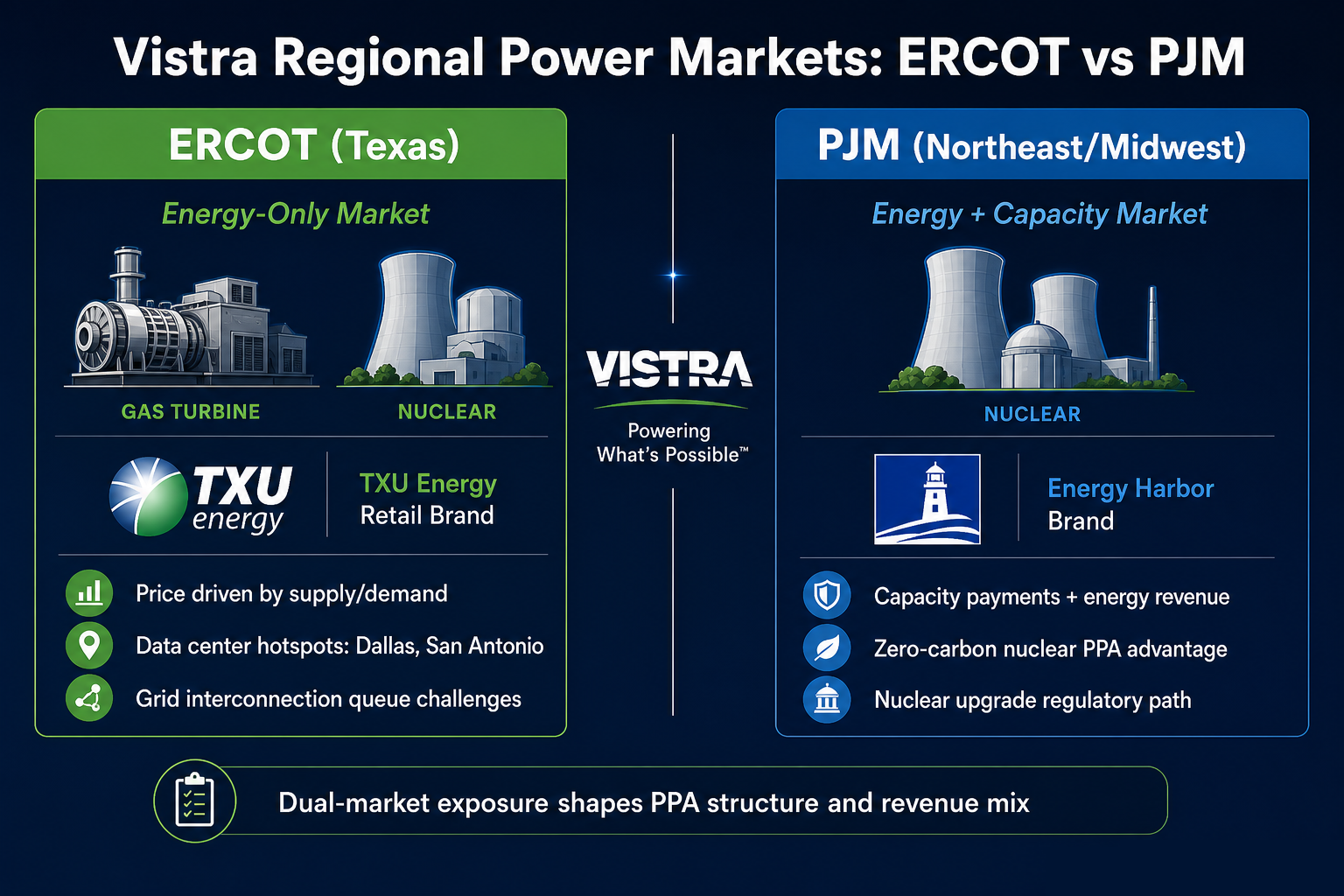

ERCOTとPJMの地域差は供給にどう影響するのか?

Vistraの主要市場はERCOTとPJMであり、価格設定、ディスパッチルール、グリッド承認の構造的な違いが供給ルートや契約条件に直接影響します。

ERCOTはエネルギーオンリーマーケットを採用しており、価格は需給バランスに敏感です。VistraはERCOTで主要な天然ガス・原子力資産を保有し、TXU Energyを通じてテキサスのリテール顧客にサービスを提供しています。PJMはエネルギーと容量の二重トラック市場で、発電事業者は販売と容量支払いの両方で収益を得ます。VistraはEnergy Harborを通じてPJMで原子力およびリテール事業を展開しています。

| 項目 | ERCOT | PJM |

|---|---|---|

| 市場モデル | エネルギーオンリー | エネルギー+容量 |

| 価格要因 | 需給、天候、燃料コスト | エネルギー価格+容量支払い |

| Vistra主資産 | 天然ガス、原子力、TXU Energy | 原子力、Energy Harbor |

| データセンター集積地 | テキサス(ダラス、サンアントニオ等) | バージニア、オハイオ等 |

| グリッド課題 | 長い待機列、送電制約 | 原子力アップグレード承認、地域送電計画 |

この比較により、ERCOTとPJMの主な違いが明確になります。VST vs CEG vs NextEra vs Dukeで資産や規制エクスポージャーもご確認いただけます。これらの地域特性を理解することは、VistraのPPA交渉力や収益構造を評価する上で不可欠です。

図2. VistraのERCOTとPJMにおける供給レイアウト:ERCOTはTXU Energy中心に天然ガス・原子力、PJMはEnergy Harbor原子力と容量市場が中核。

強みと制約は何か?

VistraのAIデータセンター電力供給の強みは、多様な資産基盤と長期PPAの専門性にあります。原子力が24時間ゼロカーボンベースロードを担い、天然ガスがディスパッチ柔軟性を補完、TXU EnergyやEnergy Harborなどのリテールブランドがエンド顧客と接続し、発電から契約納入までの一貫したチェーンを構成しています。

一方で、制約にも注意が必要です。原子力アップグレードには長期の承認が必要であり、天然ガスは燃料価格や排出規制リスクを抱え、ERCOTのエネルギーオンリーマーケットは価格変動に対する収益感応度が高くなります。データセンター電力需要は業界変数であり、VST株の成長ドライバーが保証されているわけではありません。VSTリスク指標チェックリストでは、原子力運用、市場エクスポージャー、トレーディングリスクをPPAメカニズムと併せて独立評価しています。

強みと弱みの両方が存在し、「AI電力」や「原子力」といった単純なラベルでVST株を評価するのは適切ではありません。

まとめ

Vistra(VST)は、原子力ベースロード、天然ガスピーク、長期PPAを通じて、AIデータセンター向けに連続的かつ契約保証された電力ソリューションを提供しています。原子力が24時間ゼロカーボンベースロードを担い、天然ガスがディスパッチ柔軟性を補完、PPAがボリュームと期間を固定します。ERCOTとPJMは価格・容量市場で異なり、供給ルートに影響を与えます。包括的な理解には、資産構成、地域ルール、PPA構造、実行タイミングへの注意が不可欠であり、単一のストーリーだけでは十分ではありません。

よくある質問

なぜデータセンターには安定した電力が必要なのですか?

AIデータセンターのGPUクラスターや冷却システムはほぼ連続的な電力を必要とし、短時間の停止でも学習の中断やハードウェア損傷につながります。大規模施設はスケジュール性、契約固定価格、低カーボンインテンシティも重視し、ESG対応も求められています。

Vistraのどの資産が24時間電力供給に適していますか?

原子力は高い設備利用率で終日ゼロカーボンベースロードを供給し、24時間供給の中核です。天然ガスユニットは迅速な立ち上げが可能で、ピーク時や原子力メンテナンス時の柔軟性を補完します。ストレージや太陽光は補助的なバランス供給を担いますが、単独でベースロードの代替はできません。

長期PPAはVistraにとって何を意味しますか?

長期PPAはボリューム・期間・価格を固定し、Vistraの出力需要の一部をアンカーし、原子力アップグレードの収益見通しを提供します。署名と納入は数年離れることがあり、グリッド承認やユニット認可が実行タイミングに影響します。

ERCOTとPJMはVistraの供給能力にどう影響しますか?

ERCOTはエネルギーオンリーマーケットで、Vistraは天然ガス・原子力・TXU Energyリテールに注力し、価格は需給に敏感です。PJMはエネルギー+容量の二重市場で、VistraはEnergy Harbor経由で原子力運用・容量支払い・PPA交渉力が異なり、グリッド接続ルールも異なります。

AIデータセンター電力分析の制約は?

原子力アップグレード承認サイクル、天然ガス燃料価格変動、ERCOT価格感応度、グリッド待機列、送電制約、PPA署名と納入のギャップは構造的要因であり、独立した評価が必要です。データセンター電力需要は業界変数であり、成長ドライバーが保証されているわけではありません。

共有

内容

SanDisk、Seagate、Western Digital、6月中旬のピークから7月7日時点で31~36%下落

米国1年国債利回り、7月7日の入札で3.86%に上昇

U.S. 1-Year Treasury Auction on July 7: Bid-to-Cover Ratio Drops to 3.14 from 3.34

暗号資産市場は24時間で$475M の清算を記録し、ショートポジションが最も大きな打撃を受けた

欧州株は全面安。STOXX 600は0.51%下落し647.17に。

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義