I. ストップ安で買うことは可能ですか?

ストップ安価格での買い注文は可能ですが、以下の3つの異なるレイヤーをしっかり理解しておく必要があります。

-

取引の可否:値幅制限のある市場(A株メインボードの一般株式は±10%、科創板と創業板は±20%が一般的)において、ストップ安は取引停止ではありません。取引チャネルは基本的に開いたままで、売買注文は通常通り提出できます。取引所は「価格優先、時間優先」の原則で注文をマッチングします。

-

約定の確率:ここが多くの人が誤解するポイントです。ストップ安価格に十分な売り注文があれば、買い注文は比較的約定しやすくなります。しかし、巨額の売り壁ができて「一字ストップ安」になった場合、買い注文は待ち行列に並ぶだけで、その日に約定しないばかりか、数日間連続で約定しないこともあります。ストップ高では「買いたくても買えない」、ストップ安では「売りたくても売れない」——方向は逆ですが、構造は対称的です。

-

投資の合理性:ルール上可能だからといって、実行すべきとは限りません。ストップ安は多くの場合、市場が短期リスクを価格に織り込む現象です。業績の急激な悪化、規制当局の制裁、業界政策の転換、あるいは相場全体の暴落に伴うパニック売りなどが原因です。「ストップ安での押し目買い」で短期利益を得たという成功談は広まっていますが、連続ストップ安、上場廃止、長期下落による損失も同様に現実的です。約定が成立したからといって、それは誰かがその価格で売ってくれたというだけで、底値を意味するものではありません。

したがって、「ストップ安で買えますか?」という問いは、次のように言い換えるのが正確です。「約定の難易度はどの程度か?」「買った後に起こり得る最悪のシナリオは何か?」。以下のセクションでは、メカニズム、注目企業の最近の業績事例、そしてリスク管理の限界について詳しく解説します。

II. ストップ安とは?取引停止やサーキットブレーカーとの違い

ストップ安とは、銘柄の下落率が取引所の定める上限に達した状態を指します。その後は、その価格を下回る取引は成立しません(新規上場直後や再開初日など、特別ルールが適用される場合を除く)。目的は日々の過度な変動を抑制し、情報を消化する時間を市場に与えることであり、取引そのものを停止するわけではありません。

| 概念 | 意味 | 注文の提出は可能か? |

|---|---|---|

| ストップ安 | 株価が当日の下限価格に到達 | 通常は可能。約定の可否はオーダーブック次第 |

| 取引停止 | 企業や規制当局の要請により取引を停止 | 不可 |

| 一時的な取引停止 | 日中異常変動により発動 | 停止期間中は不可 |

2026年の制度変更(客観的事実であり、助言ではありません):上海・深圳・北京の各取引所の取引規則(2026年改正)では、株式およびETFの値幅制限は原則10%とされています。2026年7月6日以降、メインボードのリスク警告銘柄(*ST)の値幅制限は5%から10%に拡大されます。上場廃止の明確な見通しがある銘柄では、日次の下方調整幅が拡大するため、「ゆっくりストップ安してから逃げる」という時間的余裕が圧縮される可能性があります。ホルダーは、ルールの施行日と自身の流動性ニーズを踏まえてリスクを再評価すべきであり、「値幅が広がれば投機しやすい」と単純に考えるのは危険です。

III. ストップ安での注文マッチングの仕組み

2つのルールを覚えておいてください。ストップ安は買い注文を禁止しませんが、ストップ安に張り付くと約定は困難になります。通常は「売りにくく、買いやすい」のが原則で、その逆は警戒信号です。

シナリオ1:ストップ安が寄り付きで開く、または何度も開く

売り圧力は強いものの、一部の保有者がストップ安近辺で売りを出すため、買い注文は比較的約定しやすくなります。「ストップ安での押し目買い」の典型的なケースですが、流動性の罠である可能性もあります。安値で拾えたように見えても、大口投資家があなたの買い注文を利用して自身のポジションを減らしている可能性があります。

シナリオ2:一字ストップ安

売り注文がストップ安価格に「壁」のように積み上がります。買い注文はただ並ぶだけで、約定は不確実です。さらに一字ストップ安が続けば、待っていた買い注文はさらに低い価格でしか約定しない可能性があります。いわゆる「落ちてくるナイフを掴む」リスクが現実のものとなります。

シナリオ3:売りたい場合

売り注文はストップ安の列に加わるしかありません。買い注文が十分にないと、売れません。焦りから、翌日の寄り付き前オークションで衝動的に損切りしがちですが、事前に計画された出口戦略よりもコストが高くつくことがよくあります。

マッチングは「価格優先、時間優先」の原則に従います。実践的なポイントはこれです。買うことは可能です。しかし、その前に気配値(5段階表示)、売り壁の規模、出来高、ST銘柄かどうか、企業の適時開示情報、業界ニュースを必ず確認してください。 ルールが扉を開けても、市場があなたを歓迎しているとは限りません。

IV. NVDAの「決算好感も株価下落」から学ぶ教訓:良い企業=良いエントリーポイントではない

世界的なAIコンピューティングリーダーであるNVDAは、2026年5月20日に四半期決算を発表しました。売上高は約816億ドル(前年同期比約85%増)、データセンター売上高は約752億ドル(同約92%増)、1株当たり利益(EPS)は市場予想を上回りました。次四半期の売上高見通しは約910億ドル(±2%)で、自社株買いの拡大、増配、その他株主還元策も発表しました。

「好決算なら株価上昇」という単純なロジックに従えば、株価は急騰するはずでした。しかし、実際は下落しました。市場の解釈は以下の点に集中しました。期待はすでに織り込み済みだった(「噂で買い、事実で売る」)、ガイダンスは高いものの最も強気なシナリオを大きく超えるものではなかった、バリュエーションが拡大している局面では「十分でない」部分が増幅される、粗利益率やサプライチェーンの詳細がノイズとなった。多くの半導体株は決算発表前にすでに上昇しており、好材料後の利益確定は強いセクターでは珍しくありません。

A株のストップ安に直接当てはまる示唆は以下のとおりです。

- 良好な財務内容 ≠ 短期的な株価上昇。大幅な下落 ≠ 十分な安全域。

- 機関投資家は期待される将来キャッシュフローと期待値のギャップを価格に織り込みます。個人投資家が「今日下がったから安い」とだけ見ると、価格変動を価値の割引と誤認しやすくなります。

- NVDAにはA株のような10%の値幅制限がなく、日々の変動幅はより大きくなり得ます。A株では「1日で十分下がった」ように見えても、実際はリスク解放の初日に過ぎない可能性があります。

AMDやARMなど他の半導体企業も決算シーズンに大きな変動を見せます。有名なブランド名だからといって、ポジション管理やストップロスが不要になるわけではありません。まずなぜ下落しているのかを問い、その後で購入を検討する——このルールは、どんな「ストップ安買いのテクニック」よりも重要です。

V. 特に危険なストップ安とは?

すべてのストップ安が同じリスクというわけではありません。

-

相場センチメントや指数との連動 市場全体やセクターが系統的に下落し、その流れでストップ安になるケース。企業のファンダメンタルズに問題がなく、ストップ安が十分な出来高で開く場合はリバウンドの可能性もあります。ただし、それは「大きく下げたから」という憶測ではなく、論理的かつデータに基づいた検証が必要です。

-

業績や政策のショック 業績の急激な悪化、規制当局の制裁、業界政策の転換。ストップ安はバリュエーション見直しの始まりであり、その後、連続ストップ安や長期下落が続く可能性が高いです。

-

ST、上場廃止、違法行為(非常に高いリスク) ST指定への経過措置、重大な違反による強制上場廃止など。ストップ安は、調査のための取引停止、リスク警告、または額面価格割れによる上場廃止を伴う可能性があります。2026年7月以降、ST銘柄の値幅制限が10%に拡大されると、内在価値への調整速度が加速するでしょう。

-

流動性の枯渇 小型株、高質権設定、大株主の保有株式売却計画。少量の売り注文でもストップ安で価格がロックされる可能性があります。買い手は「買いやすく、売りにくい」状況に陥りかねません。

-

テーマの終焉 純粋なコンセプトへの期待で急騰した銘柄。ストップ安は、多くの場合、「弱い保有者をふるい落とす仕掛け」ではなく、資金の分配段階を示します。

VI. それでもストップ安近辺で取引する場合:規律のチェックリスト

それでもストップ安価格付近での購入を考えるなら、衝動を検証可能なプロセスに置き換えてください(損失の可能性は依然として存在します。以下はリスクを完全に排除するものではありません)。

- まず発表を読む:業績予想の修正、規制調査、訴訟、実質的な支配者の変更、大規模な株式売却などを確認。企業発表がない場合は、セクター全体の売り浴びせかどうかも評価する。

- 売り壁と出来高を確認する:一字ストップ安で売り壁が巨大 → 追わないのが基本。ストップ安が十分な出来高で開く → トレンドを考慮する。開いたからといって底値と決めつけない。

- ポジション制限:単一銘柄への投資は総資産のごく一部に抑える。決して証拠金(マージン)を使って落ちてくるナイフに全力投資をしない。

- ドルコスト平均法とストップロス:分割購入は可能だが、厳格な価格または時間によるストップロスを設定する。A株はT+1決済のため、今日買った株式は翌営業日まで売却できず、夜間のギャップダウンリスクがある。

- 投機と投資を区別する:投資は複数年のキャッシュフローと競争優位性を見る。投機は資金の流れとセンチメントに従う。投資という名目で投機的なリスクを負わない。

- ナラティブに踊らされず、自分のポジションに集中する:ネット上の「ストップ安で自滅する人々」的な情報は、ほとんどの場合、生存バイアスである。すでにストップ安の銘柄を保有しているなら、「買い増して平均単価を下げる」よりも、売却が可能かどうか、またオークション期間中に損切りすべきかどうかを優先する。下落トレンドでのナンピンは損失を拡大させる。

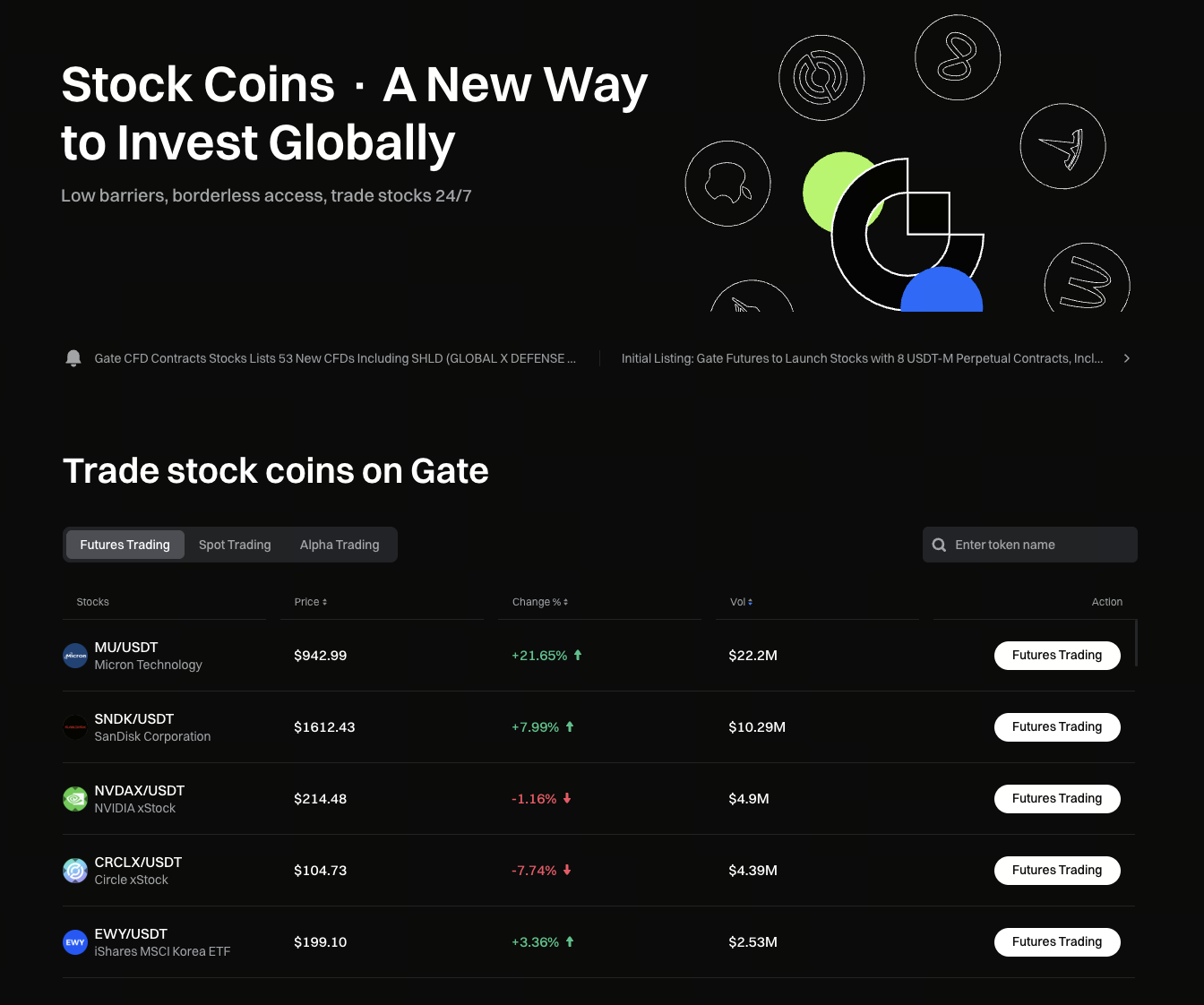

VII. Gateトークン化株式とは?

Gate トークン化株式は、上場企業の株価に連動するトークンです(例:NVDAXはNVIDIAに連動)。USDTで売買でき、24時間365日取引が可能です。実際の株式ではなく価格に連動するため、議決権や配当は基本的にありません。また、これは「A株のストップ安で買えるか」とは異なり、値幅制限がないためボラティリティは高くなり得ます。

主な用途:トークンを現物として保有する。先物契約をロングまたはショートで取引する(レバレッジ利用可能、リスクは高い)。決算シーズンや祝日など、原資産市場が閉場している間もトークンは取引される可能性があり、価格が原資産から乖離したり、流動性が低下したりすることがあります。

VIII. クイックQ&A

-

Q1: ストップ高とストップ安の両方で売買できますか? 一般的にはどちらも注文提出は可能です。ストップ高では買い注文が成立しにくく、売り注文は成立しやすい。ストップ安では売り注文が成立しにくく、買い注文は比較的成立しやすい(オーダーブック次第)。

-

Q2: ストップ安で買った場合、当日中に売れますか? A株はT+1決済のため、当日買った株式は翌営業日まで売却できません。

-

Q3: 引け間際にストップ安で買ったら、翌日リバウンドしますか? 決まったパターンはありません。悪材料が織り込み済みか、買い資金が入るか、市場全体の環境次第です。

-

Q4: NVDAのような海外リーダー銘柄の急落と比較できますか? 取引メカニズムは異なりますが、期待値ギャップや「噂で買い、事実で売る」心理は共通しています。一部のグローバルリーダーが強い長期トレンドを持っているからといって、A株のストップ安が必ずV字回復するとは限りません。

-

Q5: 7月のSTルール変更はストップ安買いにどう影響しますか? 値幅制限が5%から10%に拡大されると、日次の価格発見が加速します。*ST銘柄の盲目的な底値狙いのリスク構造は変化しており、過去の経験則に頼らずに再評価が必要です。

IX. リスク警告と免責事項

この記事は、公開情報と一般的な取引規則を基にした証券概念の教育的概要です。いかなる投資助言、収益保証、売買推奨を構成するものではありません。株式市場は元本損失のリスクを伴います。ストップ安価格近辺での購入は、急速な損失、流動性不足による売却不能、特別取扱い、上場廃止につながる可能性があります。投資家は自己のリスク許容度を評価し、企業の適時開示情報や取引所規則を確認し、必要に応じて認可を受けた専門機関に相談してください。過去の事例や最近の市況は将来のパフォーマンスを保証するものではありません。記事中で参照されているNVDA、AMD、ARM、NVDAXなどは、市場現象の例示であり、いずれの対象に対する強気または弱気の見解を示すものではありません。トークン化株式および先物取引は極めて高いリスクを伴い、元本の全額を失う可能性があります。

共有

内容

DePINセクターの時価総額は、2024年3月のピークから83%下落して$3.46 Billion(34.6億)となった。

韓国の投資家がレバレッジ取引で1.30億KRWを失い、手元に残ったのは2000万KRWだけだった。

中東の緊張が激化し、重油が5%超急騰、ホルムズ海峡が混乱

Anchorage Digital、ネイティブTRXステーキングの提供を開始。TRONが日次1,090万件の取引を処理する中、TRC-20カストディを追加

ZECは$572.09に到達し、24時間で12%上昇、月初から43%上昇

関連記事

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

定量的戦略取引について知っておくべきことすべて

Centrifugeの使用例にはどのようなものがありますか?RWAsはどのようにしてオンチェーンの金融マーケットプレイスにアクセスしますか?

PAXGはどのように機能するのか?物理的ゴールドのトークン化メカニズムを徹底解説