デリバティブ取引のリスクを理解する重要性

(出典: AFX_XYZ)

(出典: AFX_XYZ)

オンチェーンデリバティブ市場は近年、爆発的な成長を遂げています。多くのトレーダーが現物市場から無期限契約へと移行し、レバレッジによる資本効率の最大化や、多様な市場環境でのツーウェイ取引戦略の活用を目指しています。しかし、デリバティブ取引は現物取引とは根本的に異なります。現物市場では、売却しない限り価格変動による損失は確定しません。一方、無期限契約では価格変動が証拠金維持率に直接影響し、強制清算の引き金となる可能性があります。

AFXは、より効率的な取引環境の実現を目指して設計されています。しかし、デリバティブ市場に特化したインフラである以上、そのユーザーはデリバティブ固有のリスクと向き合う必要があります。AFXの技術的優位性を検討する前に、同プロジェクトが直面し得る課題と制約を理解することが不可欠です。

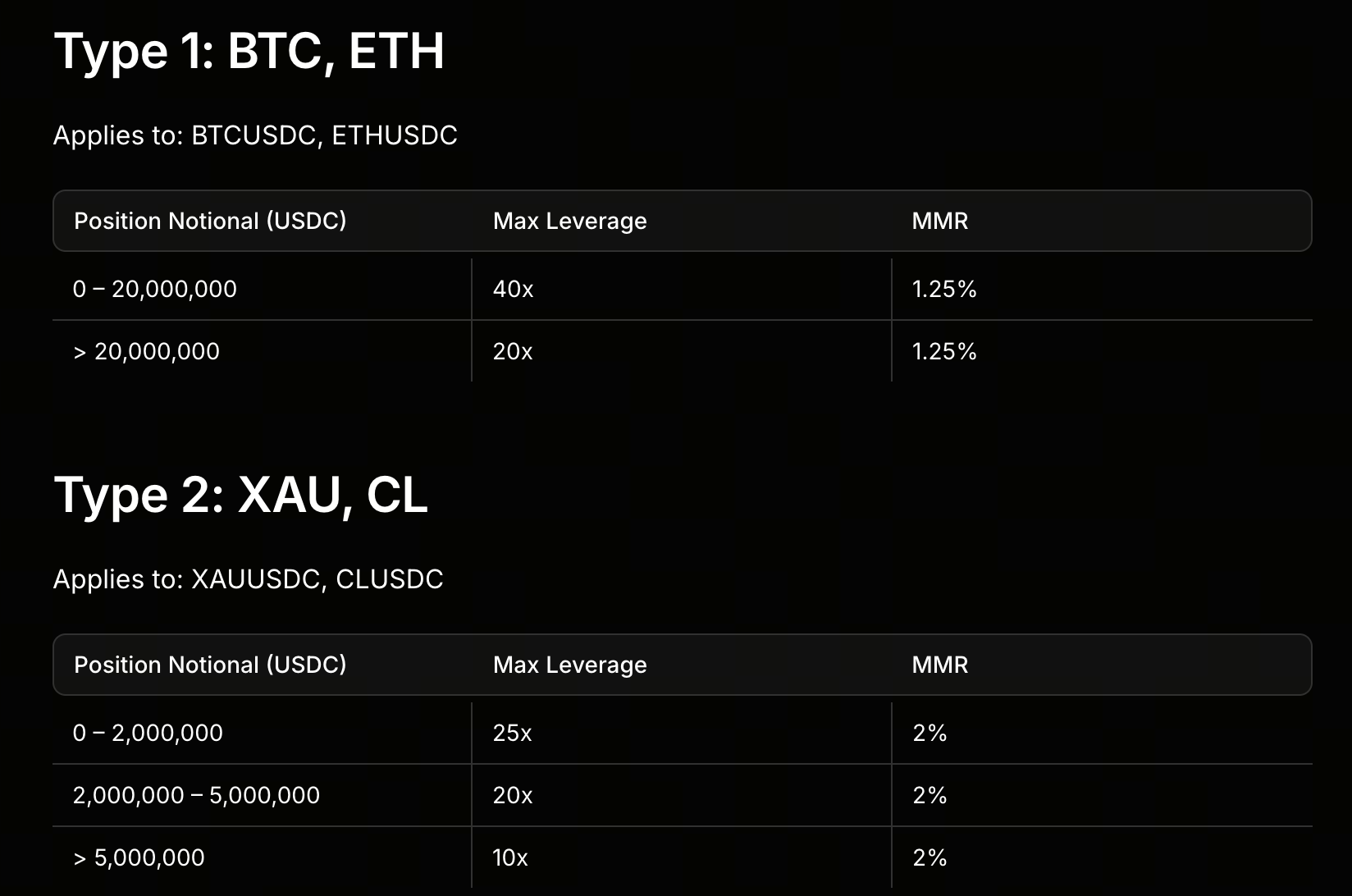

高レバレッジ取引のリスク

(出典: AFX_XYZ)

(出典: AFX_XYZ)

AFXは最大40倍のレバレッジに対応しています。経験豊富なトレーダーにとって、レバレッジは資本効率を高め、少ない元本でより大きなポジションを運用する手段となります。ただし、レバレッジは諸刃の剣であり、利益を拡大する一方で損失も同様に拡大します。ボラティリティの高い市場では、わずかな逆方向の価格変動でも証拠金が急速に減少する恐れがあります。

アカウントの維持証拠金が基準値を下回ると、システムは強制清算を発動する可能性があります。このリスクは、伝統的な金融をはるかに上回る価格変動が発生する暗号資産市場で特に顕著です。高レバレッジ環境において、リスク管理は最優先事項です。どんなに高速な注文執行でも、市場価格変動のリスクを完全に排除することはできません。

流動性不足が取引体験に与える影響

すべての取引市場は流動性に依存しています。流動性が高ければ、トレーダーは市場価格に近い価格で注文を執行できます。流動性が低いとスリッページが拡大し、約定速度も低下します。AFXはプロフェッショナル向けのデリバティブ取引所を目指していますが、比較的新しいレイヤー1ネットワークであるため、流動性プールの構築には時間を要します。

大規模な中央集権取引所と比較すると、新興市場では参加者が少なく、オーダーブックが浅く、板の厚みも不十分です。極端な相場変動時には、買いと売りの両方で流動性が不足すると、価格が急激に変動するリスクがあります。したがって、市場参加者の規模はAFXの長期的な成功を左右する重要な要素です。

新興レイヤー1ネットワークの技術的リスク

AFXは独自のレイヤー1アーキテクチャを採用し、高いパフォーマンスと低レイテンシを実現しています。その一方で、独自のセキュリティ機構、バリデーター網、エコシステムを必要とします。長年の安定稼働実績を持つ既存のブロックチェーンとは異なり、新興チェーンは十分な市場検証を経なければなりません。

あらゆるブロックチェーンシステムには、次のような潜在的な課題が存在します。

- ソフトウェアの脆弱性

- スマートコントラクトのリスク

- ネットワークの安定性問題

- バリデーター機構の欠陥

厳格なテストを実施しても、あらゆる極限状態での完璧な動作を保証することはできません。

そのため、技術的な成熟度は、新興ブロックチェーンプロジェクトを評価する上で引き続き重要な指標となります。

ゼロガスモデルの潜在的な課題

ゼロガスはAFXの際立った特徴です。ユーザーにとってガス代の負担がないことは、取引コストを削減し、高頻度取引戦略の実現性を高めます。しかし、経済的な観点からは重要な疑問が生じます。ユーザーが手数料を支払わない場合、ネットワークの運用コストは誰が負担するのでしょうか。

ブロックチェーンネットワークは、検証、データ保存、インフラ保守のためのリソースを必要とします。ゼロガスモデルは、エコシステムを持続させるために、代替の収益源やインセンティブメカニズムに依存せざるを得ません。このような経済モデルの長期的な持続可能性は、実際の市場運用によってのみ検証可能です。

無期限契約に内在するシステミックリスク

AFXの主なユースケースは無期限契約取引であり、現物市場よりも本質的に高いシステミックリスクを伴います。

極端な市場イベント時には、次のような現象が発生する可能性があります。

- 大規模な清算

- 流動性の急速な枯渇

- 証拠金不足

- 異常な資金調達率の変動

多くのトレーダーが同時に清算されると、価格変動が連鎖的に増幅される恐れがあります。

これは過去に中央集権型・分散型の両プラットフォームで発生した事例です。より高度な取引アーキテクチャを備えていても、AFXはデリバティブ市場に内在する周期的リスクを完全に回避することはできません。

MEVプロテクションは問題を完全に解決できるか?

AFXはプロトコルレベルのMEVプロテクションを重視しています。MEV(最大抽出可能価値)はDeFiにおける長年の課題であり、参加者がフロントランニングやサンドイッチ攻撃を通じて価値を搾取する現象です。

AFXは専用の実行環境を提供することで、これらの問題の緩和を目指しています。しかし、MEVは単なる技術的なバグではなく、市場構造に深く根ざした現象です。新しいアーキテクチャによって一部の問題は軽減されるかもしれませんが、実際の有効性については市場による継続的な評価が必要です。トレーダーにとって、MEVリスクは低減できても、完全に排除できるものではありません。

コミュニティ主導モデルの開発課題

AFXはコミュニティ主導の戦略を採用し、収益還元や利益分配といったコンセプトを重視しています。このモデルはエンゲージメントを促進し、ユーザーにエコシステム成長への直接的な利害関係を提供します。その一方で、長期的なガバナンスの課題も生じます。

市場がさまざまなフェーズを循環する中で、コミュニティの活動水準、ガバナンスの効率性、インセンティブ構造は、エコシステムの安定性を維持するために十分に堅牢である必要があります。テクノロジーに加えて、コミュニティガバナンスはプロジェクトの長期的な競争力を評価する上で重要な要素です。

AFXが直面する市場競争の圧力

オンチェーンデリバティブ市場は急速に拡大していますが、競争も同時に激化しています。無期限契約、オンチェーンオーダーブック、デリバティブ取引に特化したプロトコルなど、すでに多くの成熟したプラットフォームが存在します。AFXは技術的な優位性を、実際のユーザー数と取引高に結びつける必要があります。

取引プラットフォームの真の競争力は、流動性、市場デプス、ユーザー体験、エコシステムの規模によって決まります。単なる技術仕様ではありません。AFXが十分な数のトレーダーや機関投資家の参加を引き付けられるかどうかは、市場が注視すべき重要な指標です。

AFXのリスクと機会を評価する方法

業界の観点から見ると、AFXは急速に拡大する市場をターゲットにしています。オンチェーンデリバティブの規模が拡大するにつれて、低レイテンシ、高スループット、プロフェッショナルな取引インフラへの需要は高まり続けており、AFXはまさにこの課題に取り組んでいます。

新しい金融インフラは、その価値を証明するために時間を要します。技術革新に加えて、流動性の構築、エコシステムの発展、ユーザー数の拡大、市場サイクルがAFXの軌道を形作ります。同プロジェクトのリスクは技術面にとどまらず、市場競争や業界全体の不確実性にも及びます。

まとめ

AFXは、オンチェーンデリバティブに中央集権取引所に近い体験を提供することを目指し、高速執行、ゼロガスモデル、プロフェッショナルな取引アーキテクチャによって従来のDeFiを改善しようとしています。しかし、無期限契約に特化した新興レイヤー1ネットワークとして、レバレッジリスク、流動性の課題、技術的成熟度、市場競争といった多くのハードルを乗り越える必要があります。オンチェーンデリバティブ市場が進化を続ける中、AFXが安定したスケーラブルな取引エコシステムを確立できるかどうかが、長期的な可能性を引き出す鍵となるでしょう。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析