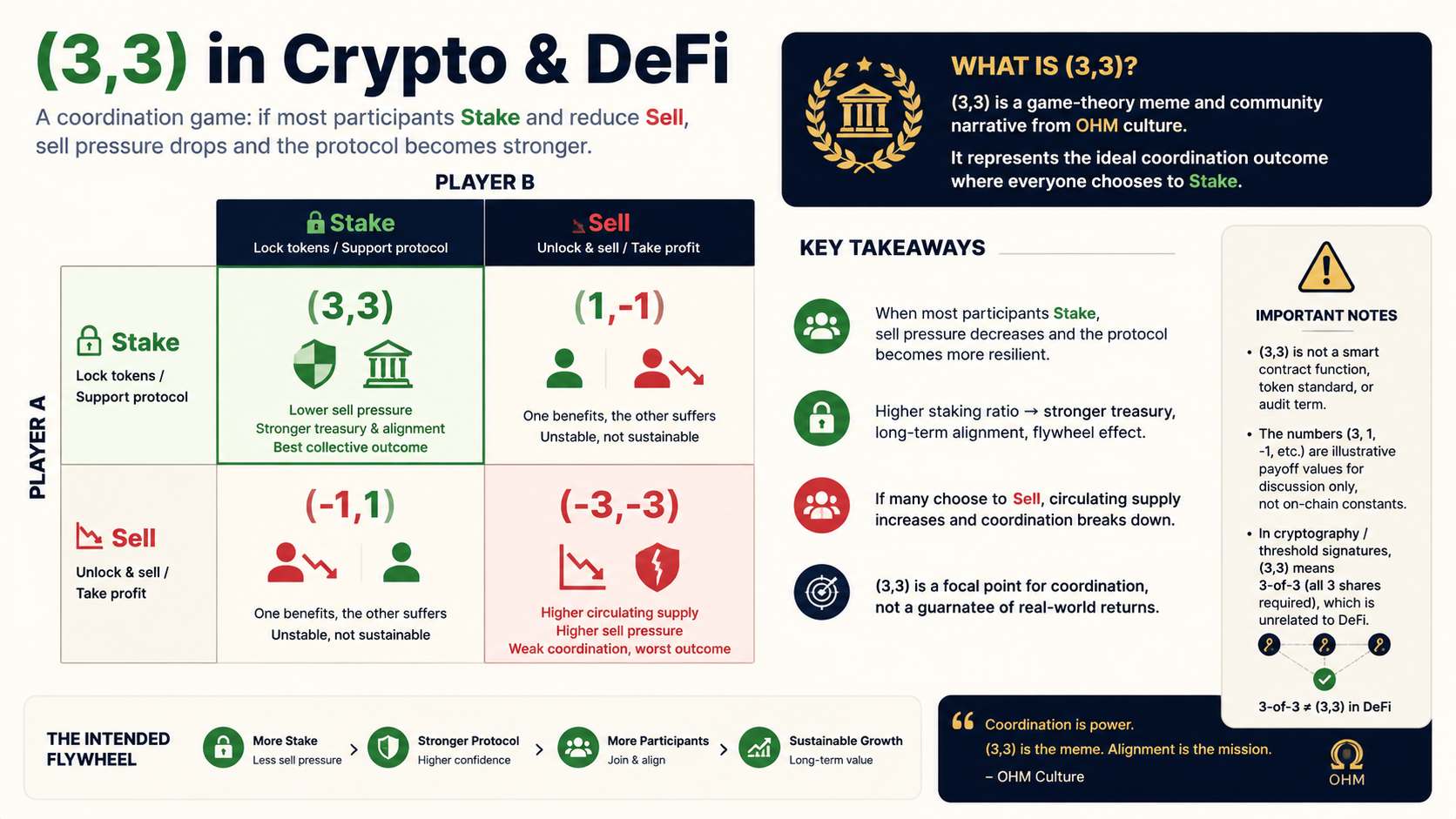

(3,3)とは:定義と背景

暗号資産や分散型金融(DeFi)の分野において、(3,3)はゲーム理論のメタファーであり、コミュニティが共有するコンセンサスを示すシンボルです。これは、大多数の市場参加者が売却ではなくステーキングを選ぶ状況を指し、流通する売り圧力を減少させ、プロトコルのロックアップ比率を高めます。特定のモデル下では、プロトコルとトークンホルダーの双方にとって好ましい結果を生み出すことができます。

ただし、以下の点を明確にしておく必要があります。

- (3,3)はスマートコントラクトのインターフェースやトークン標準、監査用語ではありません。

- マトリックス内の数字(例:3、1、-1)は議論や共有のための例示的な効用スコアであり、オンチェーン上の定数ではありません。

- 暗号技術やしきい値署名の文脈では、(3,3)は3-of-3(3つのシャードすべてが必要)を意味し、DeFiにおける意味とは無関係です(セクション7参照)。

専門的な見解として、(3,3)は協調ゲームにおける「焦点となる成果」のナラティブであり、OHMベースのメカニズム文化の省略表現と捉えるのが適切です。再現可能な数学的定理や投資戦略ではありません。

起源:OlympusDAOとOHMエコシステム

(3,3)が広く採用されるようになった背景には、OlympusDAOとそのトークンOHMがあります。2021年頃、アルゴリズムステーブルコイン兼リザーブ通貨の実験であるOHMは、トレジャリー、高いステーキング利回り、ボンディングといった仕組みを活用し、トークン価格とそのナラティブを純粋なセカンダリー・マーケット取引から切り離すことを目指しました。

こうした複雑なアイデアを共有しやすいスローガンにまとめるため、コミュニティは2x2の利得マトリックスを作成し、「両者がステーキングする」セルを(3,3)と名付けました。このことがきっかけとなり、多くのOHMフォークが(3,3)のレトリックを流用して長期ロックアップや流動性提供を促進するようになりました。

歴史を振り返ると、(3,3)は2021年から2022年にかけてのDeFiブーム(高APY、リベース、DAOガバナンス)とともに注目を集めました。しかし、その後、価格と総ロック額(TVL)はいずれも大きな循環的変動を経験しました。これは、ナラティブの強さだけでは長期安定性が保証されないことを示しています。

ゲーム理論のフレームワーク:利得マトリックスとナッシュ均衡

囚人のジレンマとナッシュ均衡との関係

(3,3)の議論では、囚人のジレンマとナッシュ均衡が頻繁に引用されます。確かな協調がなければ、個人は売却に向かう可能性があります。しかし、両者がコミットするか、社会的規範がステーキングを強化すれば、より高い共同利得が生まれる可能性があります。

典型的な簡略化された利得マトリックス(行動とスコアは例示です):

| 他者:ステーキング | 他者:ボンディング | 他者:売却 | |

|---|---|---|---|

| 自分:ステーキング | (3, 3) | (3, 1) | (3, -1) |

| 自分:ボンディング | (1, 3) | (1, 1) | (1, -1) |

| 自分:売却 | (-1, 3) | (-1, 1) | (-1, -1) |

コミュニティで一般的に用いられる値:

- ステーキング:約+3

- ボンディング:約+1

- 売却:約-1

「他者」は別のトレーダーでも、一般化された「ユーザー・プロトコル」という主体でも構いません。このマトリックスは行動を促すために設計されたものであり、厳密な実証データを提供するものではありません。

均衡議論における(3,3)の位置づけ

ナラティブの中では、(3,3)のセルは協力的なパレート改善として説明されます。両者がステーキングすると、プロトコルのロックアップが高まり、売り圧力が弱まり、ホルダーはステーキングリターンと希少性への期待を得られます。

ただし、以下の3点を客観的に認識する必要があります。

- この結果は契約上強制可能な均衡ではありません。オンチェーンで他者にステーキングを強制することはできません。

- (-1, -1)のシナリオ(両者の売却)は複数のプロジェクトで実際に発生し、現実の売り圧力と価格下落を招きました。

- 情報非対称性の下では、大口投資家、インサイダー、個人投資家のインセンティブは非対称です。マトリックスはこうした力関係を捉えられません。

したがって、専門的な見解としては、(3,3)は協調的なステーキングを期待する規範的な均衡ナラティブであり、一意に検証されたナッシュ均衡ではありません。

メカニズム対応:ステーキング、ボンディング、売却

(3,3)を理解するには、OHMエコシステムにおける3つの中核的行動を理解する必要があります(パラメータはフォークごとに異なりますが、ロジックは同様です)。

ステーキング

ユーザーはOHMなどのトークンをプロトコルにステーキングし、sOHMやgOHMといった証明書を受け取り、リベースまたは固定/変動APYを獲得します。

メカニズムの効果:すぐに売却可能なトークンの流通量が減少し、「ロックアップコンセンサス」のナラティブを支えます。

マトリックス上のマッピング:+3 — (3,3)のスローガンに直接対応します。

ボンディング

ユーザーは資産(DAI、ETH、LPトークンなど)をトレジャリーに提供し、割引価格でトークンを受け取ります。通常はベスティング期間が設けられています。

メカニズムの効果:資産がトレジャリーに流入しますが、将来のトークン放出と引き換えになります。リターンは割引率、ベスティング期間、市場価格によって変動します。

マトリックス上のマッピング:通常+1 — 売却よりは優れていますが、ナラティブ上の優先順位はステーキングより低くなります。

売却

DEXやCEXでの売却です。直ちに供給を増やし、悲観的な期待下では暴落を引き起こす可能性があります。

マトリックス上のマッピング:-1;(-1, -1)は相互損害の警告結果として機能します。

要約すると、(3,3)はメカニズムレベルで「まずステーキング、必要ならボンディング、売却は避ける」ことを推奨します。実際のパフォーマンスは、トレジャリーの質、インフレ、需要、マクロ流動性に依存します。

ve(3,3):名称の継承と異なるメカニズム

2022年頃から、Andre Cronjeらによってve(3,3)モデル(最初はSolidly、その後Velodrome)が導入されました。名称に(3,3)を残していますが、OHMナラティブとは根本的に異なるメカニズムで動作します。

| 次元 | OHMベースの(3,3) | ve(3,3) |

|---|---|---|

| 焦点 | ステーキング、売却抑制、トレジャリーナラティブ | veトークンのロックアップガバナンスと流動性インセンティブ |

| ツール | ステーキング / ボンディング / トレジャリー | 投票エスクロー、ゲージ、ブライブ |

| 目標 | ホルダーの行動調整 | LP、プロトコル、ロックされた投票者の利益一致 |

| 名称の由来 | ゲームマトリックス上の最適セル | 「複数当事者の勝利」を示す設計思想 |

「ve」はCurveの投票エスクロー(vote-escrow)に由来します。ユーザーはトークンをロックしてveNFT/veTokenを取得し、投票権を使って特定の取引ペアやプールへのトークン放出を誘導します。第三者はveホルダーにブライブを支払い、投票を得ることができます。

プロフェッショナルなコンテンツやSEOでは、混乱を避けるために「OHM (3,3)」と「ve(3,3)」を明確に区別して表記する必要があります。

(3,3)の普及と実際の限界

普及した理由

- 認知コストの低さ:2つの数字と表だけで完結し、ソーシャルメディアに最適。

- プラスサムの枠組み:取引をウィンウィンの協力関係として描写。

- 高いリターン期待:初期OHMの驚異的なAPYにより、「ステーキングは合理的」という直感が広まった。

- フォークによる複製:多くのプロジェクトがMemeをコピーし、慣性が生じた。

限界と批判

- 持続可能性:リターンが主にミントやリベースに依存する場合、継続的な資金流入やボンディングが必要。センチメントの変化が急激な調整を引き起こす可能性がある。

- 協調の失敗:スローガンでは、清算の連鎖、レバレッジ削減、パニック売りを防げない。

- 用語の希薄化:(3,3)とタグ付けされたすべてのプロジェクトが同じメカニズムや開示品質を備えているわけではない。

- 規制:高APYやアルゴリズムステーブルコインなどは、世界各国でさまざまなコンプライアンスの審査対象となる。個別に評価する必要がある。

業界の回顧では、(3,3)は文化的遺物として引用されることが多い一方、「リスクフリーの最善戦略」ではないと指摘されています。客観的な記事では、その歴史的役割と構造的リスクを認識し、過剰な宣伝を避けるべきです。

暗号技術における(3,3)との区別

MPC(マルチパーティ計算)、しきい値署名、シャミアの秘密分散といった文脈では、(3,3)または(t, n) = (3, 3)は次の意味を持ちます。

- n = 3:鍵または秘密が3つのシェアに分割される。

- t = 3:復元や署名には3つすべてのシェアが必要(フォールトトレランスなし)。

これはDeFiにおける「双方がステーキング」のセルとはまったく無関係です。ドメイン間の混乱を避けるため、「DeFi (3,3)」「Olympus (3,3)」「しきい値3-of-3」などの明確なサブタイトルやキーワードを使用してください。

まとめ

暗号資産/DeFiにおいて、(3,3)はゲーム理論から生まれた協力的なナラティブです。マトリックス上で双方がステーキングするセルを示し、長期ロックアップの促進、売り圧力の低減、プロトコルとの整合性を図るために使われます。その人気はOlympusDAOとそのフォークエコシステムを通じて爆発的に広がり、後にve(3,3)がveガバナンスと流動性インセンティブのために名称を借用しましたが、両者はメカニズムとリスクプロファイルが異なります。

プロフェッショナルな読者向けの3つのポイント:

- 定義:文化的シンボルでありメカニズムの提案。技術標準ではない。

- メカニズム:ステーキング/ボンディング/売却の行動に対応。結果はトレジャリー、インフレ、市場状況に依存する。

- リスク:(-1, -1)は現実に発生している。(3,3)はデューデリジェンスやリスク管理の代わりにはならない。

一言で言えば、(3,3)は「全員が協調してステーキングすれば高い共同利得が得られる」という状態を表しています。実際の市場でその協調が実現するかどうかは、流動性、期待、メカニズム設計にかかっています。

免責事項:この記事は教育および概念的な概要を目的としており、投資アドバイスを提供するものではありません。DeFiプロジェクトのメカニズム、トケノミクス、規制環境は時間の経過とともに変化します。公式ドキュメントおよびオンチェーンデータをご確認ください。

よくある質問

-

(3,3)とはどのような意味ですか? DeFiにおいて、(3,3)はゲーム理論のマトリックスセルであり、双方がステーキングするセルを指します。これはプロトコルと参加者にとって協力的な成果を象徴しています。OlympusDAOコミュニティのナラティブに由来し、コントラクト名やトークン標準ではありません。

-

(3,3)の数字はオンチェーンのパラメータですか? いいえ。数字の3、1、-1は、ステーキング、ボンディング、売却の相対的な優先順位を示す例示的な効用スコアです。オンチェーン上に存在するわけではなく、保証されたリターンを表すものでもありません。

-

(3,3)とve(3,3)は同じものですか? いいえ。OHMベースの(3,3)はステーキングと売却回避に焦点を当てています。一方、ve(3,3)(例:Solidly、Velodrome)は投票エスクローのロックアップガバナンスと流動性インセンティブに焦点を当てており、メカニズムと目標が異なります。

-

(3,3)は価格上昇や高APYを保証しますか? いいえ。これは協調のナラティブであり、リターンを保証するものではありません。インフレに依存する高APYは、売り圧力や信頼喪失時に急落する可能性があります。

-

DeFiの(3,3)と暗号技術の(3,3)は同じですか? いいえ。暗号技術では、(3,3)は通常3-of-3のしきい値(3つのシェアすべてが必要)を意味します。DeFiではゲーム理論と文化用語です。両者は無関係です。

共有

内容

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み