現実資産のトークン化(RWA)は、ブロックチェーン業界で最も重要なトレンドの1つになりつつあります。ステーブルコインにより法定通貨のデジタル化が実現可能であることが証明され、株式、ETF、債券などの伝統的な金融資産も徐々にオンチェーンへと移行しています。増加する機関投資家は、ブロックチェーン技術を活用して資産の流通効率を高め、決済時間を短縮し、世界中の投資家へのアクセスを拡大することを目指しています。トークン化株式は、この変革における鍵となる要素です。

米国のトークン化証券市場において、Dinariは近年最も注目されているインフラプロジェクトの1つです。トークン化株式を専門とするフィンテック企業として、Dinariはコンプライアンスを備えた発行フレームワークとオンチェーンインフラを通じて、米国資本市場の株式をブロックチェーンネットワークに移行することを目指しています。

Dinariとは

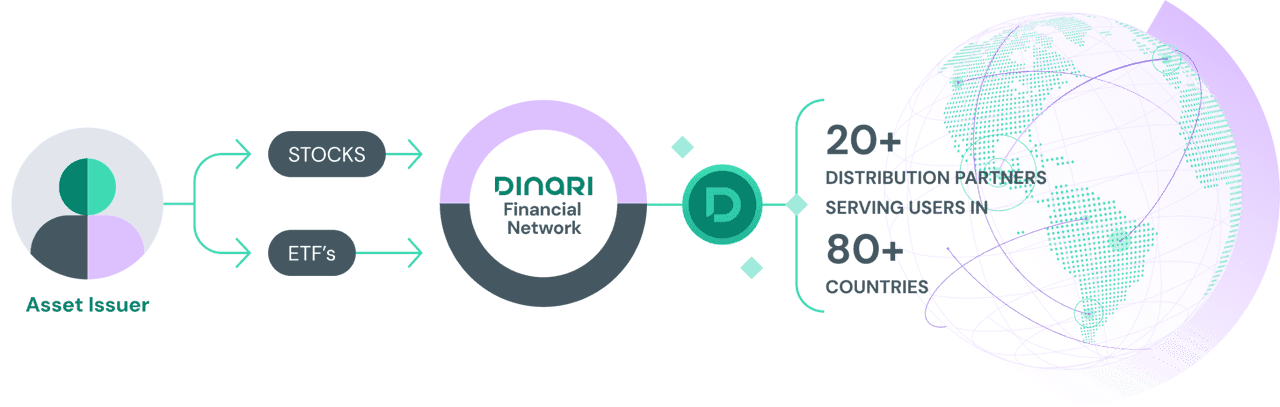

Dinariは、トークン化証券の発行とその基盤インフラの構築に特化した米国拠点のフィンテック企業です。その中心的な使命は、米国株式市場の資産をブロックチェーンネットワーク上のデジタル資産にマッピングすることです。実際の株式のカストディ、綿密に設計された法的枠組み、およびオンチェーン発行メカニズムを通じて、Dinariは伝統的な証券にブロックチェーンエコシステム内で流通および管理できるデジタル形式を提供します。

多くのオンチェーン資産が単に価格変動を追跡するだけなのに対し、Dinariは実際の資産担保と規制コンプライアンスに強く重点を置いています。その目標は新たな株式取引所を創設することではなく、既存の証券システムの上にデジタルマッピングレイヤーを構築し、株式資産が進化するデジタル金融エコシステムにシームレスに統合できるようにすることです。

DinariのdSharesとは?

dSharesはDinariの中核的なトークン化株式製品ラインであり、そのインフラにおける最も重要な構成要素です。各dShareは通常、原資産となる実際の株式の特定数量を表し、カストディアンと法的な取決めにより資産担保が維持されます。これにより、株式資産はブロックチェーンネットワーク上で流通できるデジタルトークンに変換されます。

ユーザーから見ると、dSharesは他のデジタル資産とほぼ同様に動作し、デジタルウォレットに保存したり、オンチェーンで転送したりできます。ただし、その価値は基本的に対応する実際の株式に由来しており、これにより現実資産のトークン化における重要な実用的応用となっています。

Dinariが株式をトークン化する方法

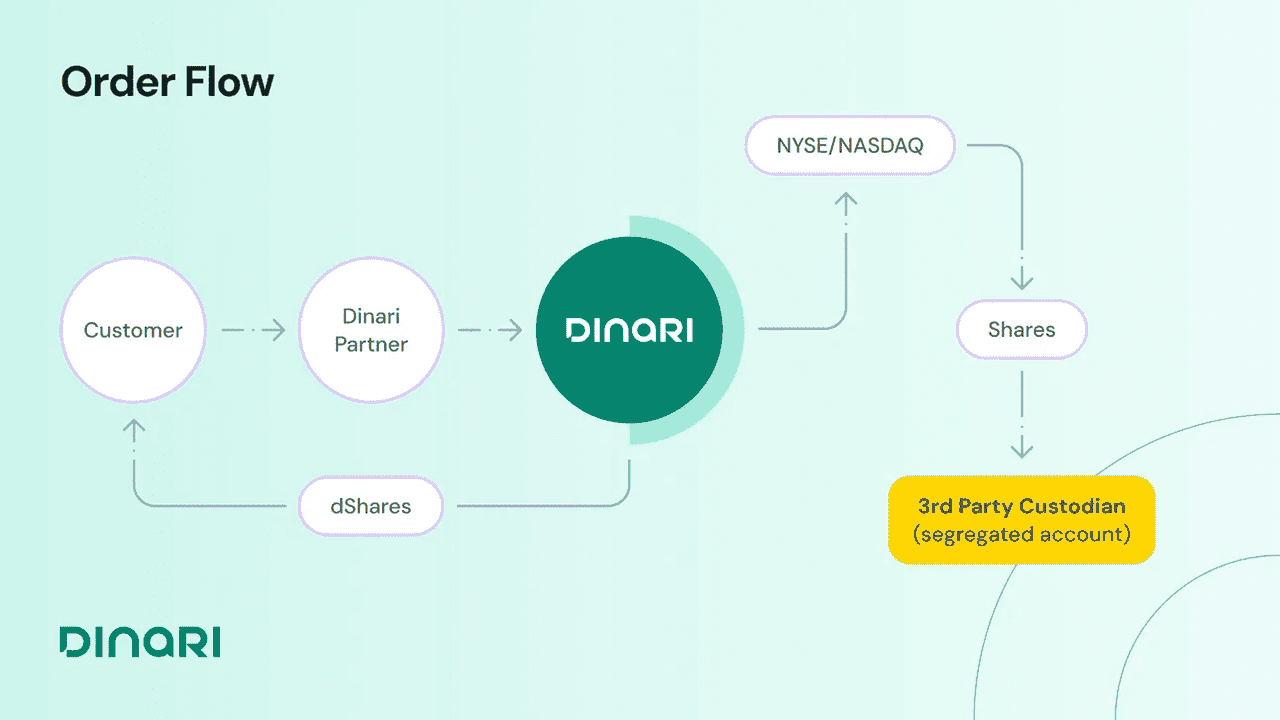

Dinariのトークン化プロセスは、実際の証券担保に基づいて構築されています。まず、発行システムがコンプライアンスに準拠したチャネルを通じて対応する株式を購入し、専門のカストディアンが資産を保管します。その後、法人がオンチェーントークンと原資産証券との明確なマッピングを確立し、資産の所有権と投資家の権利を定義します。

資産のカストディと法的枠組みが整った後、システムは実際の保有数量に基づいて、対応する数のdSharesを発行します。このプロセス全体は上場企業の資本構成を変更するものではなく、既存の株式の上にデジタルオンチェーンマッピングレイヤーを構築します。これにより、伝統的な株式がブロックチェーンエコシステムに参入し、新たな流通ユースケースを得ることが可能になります。

Dinariのコンプライアンスアーキテクチャの独自性とは?

コンプライアンスはDinariの最も強力な競争優位性の1つであり、多くの初期のオンチェーン証券プロジェクトとの重要な差別化要因です。株式は厳格に規制された金融資産であるため、トークン化には技術的な課題だけでなく、証券法、資産カストディ規則、投資家保護要件への準拠も含まれます。

当初からDinariは米国の規制枠組みに基づいて事業を設計し、資産の真正性と投資家の権利を確保しつつ、株式のデジタル化を推進することを目指しています。実際の資産カストディ、本人確認メカニズム、法的枠組みの設計、および透明性の高い開示慣行は、そのコンプライアンスアーキテクチャの柱を形成しており、市場の注目を集める大きな理由となっています。

Dinariは従来のブローカーとどのように異なるのか?

Dinariと従来のブローカーは、どちらも投資家が株式市場にエクスポージャーを得る手段を提供しますが、両者はまったく異なるインフラに依存しています。従来のブローカーは証券口座に保有を記録し、取引と決済を取引所、清算機関、カストディ銀行に依存しています。投資家は経済的権利を有しますが、通常、原資産の証券記録を直接管理することはできません。

対照的にDinariはdSharesを介して株式をオンチェーンデジタル資産にマッピングし、ユーザーがデジタルウォレットを通じてポジションを管理できるようにします。資産の転送と決済はブロックチェーン上で行われ、プロセスにはるかに強いデジタル性が与えられます。本質的に、従来のブローカーは口座ベースのシステムで運営されているのに対し、Dinariはブロックチェーン資産ベースのシステムに近く、金融インフラの進化における2つの異なる方向性を示しています。

DinariはBacked Financeとどのように異なるのか?

DinariとBacked Financeは、どちらも現実資産のトークン化分野における主要プレーヤーですが、その発展の道筋は異なります。Backed Financeはヨーロッパで誕生し、欧州の規制環境の下で証券トークン化に重点を置き、株式とETFに基づく複数のトークン化製品を発売しています。

対照的に、Dinariは米国証券市場に特化し、dSharesを中心に標準化された株式トークンシステムを構築しています。両者は伝統的な証券をブロックチェーンネットワークに持ち込むことを目指していますが、規制環境、対象市場、製品構造の設計において異なります。

DinariとxStocksの関係は?

DinariとxStocksは、トークン化株式市場に関する議論でよく一緒に取り上げられますが、同じプロジェクトではありません。Dinariは資産発行者およびインフラプロバイダーに近く、実際の株式をオンチェーントークンにマッピングし、コンプライアンスフレームワークを構築することに重点を置いています。

xStocksは、標準化されたオンチェーン株式エコシステムと統一発行ネットワークの構築により重点を置き、幅広いトークン化株式プロジェクトに共通の標準を提供することを目指しています。業界の観点から見ると、両者は同じトラックの異なる参加者であり、共にトークン化株式市場の発展を推進しています。

Dinariが直面する課題は?

トークン化株式の有望な見通しにもかかわらず、Dinariとその業界は複数の課題に直面しています。規制環境は依然として最大の不確定要素の1つであり、管轄区域ごとに異なる要件が、国境を越えた流通と市場拡大に影響を与えています。

さらに、オンチェーン証券市場の全体的な流動性は、依然として伝統的な株式取引所よりもはるかに低いです。より多くの機関投資家、マーケットメイカー、デベロッパーをエコシステムに参加させることが成長には不可欠です。資産カストディのセキュリティ、クロスチェーン互換性、ユーザー教育も、業界の進化を形作る継続的な課題です。

Dinariのコア機能概要

| 区分 | Dinari |

|---|---|

| プロジェクトポジショニング | 米国トークン化株式インフラ |

| 中核製品 | dShares |

| 原資産 | 米国上場株式 |

| 資産担保 | 実際の株式カストディ |

| 主要な方向性 | コンプライアンスに準拠した証券トークン化 |

| トラック | RWA、トークン化株式 |

| 主な価値 | 米国資本市場とブロックチェーンエコシステムの橋渡し |

まとめ

米国における現実資産トークン化分野の主要なインフラプロジェクトとして、DinariはdShares製品ラインを通じて、実際の株式をオンチェーンデジタル資産にマッピングします。その中核的な強みは、実際の資産担保、規制コンプライアンスフレームワーク、およびブロックチェーンネイティブな流通能力にあり、伝統的な株式がデジタル資産としてオンチェーン金融エコシステムに参入することを可能にします。

トークン化株式市場とRWA市場が成長を続ける中、Dinariは米国証券市場のデジタル化に向けた新たな道を模索しています。伝統的な資本市場とブロックチェーンインフラを接続することで、Dinariは株式資産のトークン化を推進するだけでなく、現実資産をより広くチェーン上に取り込むための重要な参考事例を提供しています。

よくある質問(FAQ)

dSharesとは?

dSharesはDinariのトークン化株式製品システムであり、オンチェーンデジタル資産と実際の株式のマッピング関係を確立するよう設計されています。

DinariはRWAプロジェクトですか?

はい。Dinariのコアビジネスは実際の株式資産のトークン化であり、現実資産(RWA)トラックの重要な部分を占めています。

Dinariと従来のブローカーの違いは?

従来のブローカーは証券口座と取引所インフラに依存するのに対し、Dinariはブロックチェーンネットワークを通じてトークン化株式を発行し、資産をデジタル形式で保有・転送できるようにします。

DinariとBacked Finance、どちらが規模が大きいですか?

両者ともトークン化証券分野の重要なプロジェクトですが、対象とする市場と規制環境が異なるため、直接的な比較は困難です。

共有

内容

米国・イラン覚書の署名式は6月19日にスイスで予定されています

KRWQ、6月16日にChainlinkの準備資産証明を使用する最初の韓国ウォン・ステーブルコインになります

IMF報告書はナイジェリアの$59B ステーブルコインの流入を警告しており、サハラ以南アフリカ全体の60%を占めています

テザーはDMCCと覚書(MoU)を締結し、ドバイの企業26,000社を対象にする、6月16日

リップル、FlutterwaveのSeries Eで32億ドルのバリュエーションに参加し、RLUSD統合を支援

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1