ハイアットホテルズ(NYSE:H)の2025年第4四半期決算:収益は予想通り=====================================================================================ハイアットホテルズ(NYSE:H)の2025年第4四半期決算:収益は予想通り ペトル・フルルタク 2026年2月12日木曜日 午後10:29 GMT+9 5分で読む本記事の内容: H -0.25% ホスピタリティ企業のハイアットホテルズ(NYSE:H)は、2025年第4四半期にウォール街の収益予想を達成し、売上高は前年同期比11.7%増の17.9億ドルとなった。非GAAPベースの1株当たり純利益は1.33ドルで、アナリストの予想を大きく上回った。今こそハイアットホテルズを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。### ハイアットホテルズ(H)2025年第4四半期ハイライト:* **収益:** 17.9億ドル(アナリスト予想は18.0億ドル、11.7%の前年比成長、予想通り)* **調整後EPS:** 1.33ドル(アナリスト予想は0.34ドル、大きく上回る)* **調整後EBITDA:** 2億9200万ドル(アナリスト予想は2億9404万ドル、16.3%のマージン、0.6%上回る)* **2026年度のEBITDAガイダンス**は中間値で11.8億ドル、アナリスト予想の12.6億ドルを下回る* **営業利益率:** 5%(前年同期と同じ水準)* **RevPAR(客室売上高単価):** 146.01ドル(前年比3.6%増)* **時価総額:** 160億1000万ドル### 企業概要1957年に設立されたハイアットホテルズ(NYSE:H)は、20のプレミアムブランドと950以上のホテルを展開するグローバルなホスピタリティ企業です。収益成長--------------企業の長期的なパフォーマンスは、その全体的な質の指標です。どんなビジネスも一時的に良い四半期を過ごすことは可能ですが、持続的に成長する企業は何年も成長を続けます。過去5年間で、ハイアットホテルズは年平均28%の売上成長を記録しました。この成長は絶対的には許容範囲内ですが、消費者向けの裁量セクターでは、収益の変動性が大きいため、単なる売上高の増加だけでは不十分です。したがって、このセクターの基準は非常に高く設定されており、提供される商品やサービスの非必需性とヒット依存性を反映しています。さらに、過去5年間のCAGRはコロナ禍を起点とし、その後回復しています。ハイアットホテルズの四半期収益私たちStockStoryは長期的な成長に最も重点を置いていますが、消費者裁量の範囲内では、過去の長期的な視点だけでは、新しい物件やトレンドに乗る企業を見逃す可能性があります。ハイアットホテルズの最近のパフォーマンスを見ると、過去2年間の年率3.2%の収益成長は5年平均を下回っており、需要が鈍化していることが示されています。セクター内の企業が収益成長の減速を示すときは、消費者の嗜好の変化やスイッチングコストの低さが影響している可能性があるため、注意が必要です。ハイアットホテルズの前年比収益成長収益の動態をさらに詳しく分析するために、稼働可能客室あたりの収益(RevPAR)を見てみると、今四半期は146.01ドルで、これは日額料金と稼働率を考慮した重要な指標です。過去2年間で、ハイアットホテルズの客室あたり収益は平均して12.3%の前年比減少を示しています。この数字は収益成長よりも低いため、レストランやバー、アメニティなど他の分野の売上が客室予約を上回っていることがわかります。ホテルは付帯収益を増やす戦略を取ることもあり、これは客室収益の価格設定において価格受容者であるためです。ストーリーは続くハイアットホテルズの稼働可能客室あたり収益今四半期、ハイアットホテルズの前年比収益成長は11.7%で、売上高は17.9億ドルとなり、ウォール街の予想と一致しました。今後、売り手側のアナリストは、今後12か月で収益が2.6%増加すると予測しており、これは過去2年間の成長率とほぼ同じです。この予測は物足りなく、同社の新商品やサービスが今のところ売上高の改善につながらないことを示唆しています。ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが重要なAIコンポーネントを支配しています。こちらの無料レポートでは、私たちのお気に入りの成長ストーリーの一つを紹介しています。営業利益率----------------ハイアットホテルズの営業利益率は過去12か月でわずかに変動しましたが、概ね同じ水準を維持し、過去2年間の平均は5.3%です。この収益性は消費者裁量セクターとしては不十分であり、その原因はコスト構造の最適化不足にあります。ハイアットホテルズの過去12か月の営業利益率(GAAP)第4四半期において、ハイアットホテルズは営業利益率5%を記録し、前年同期と同じ水準でした。これは、同社のコスト構造が比較的安定していることを示しています。一株当たり利益(EPS)------------------収益の動向は企業の過去の成長を説明しますが、長期的なEPSの変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用によって売上を膨らませることも可能です。ハイアットホテルズの通年EPSは過去5年間でマイナスからプラスに転じました。これは励みとなる結果であり、同社が重要な転換点にあることを示しています。ハイアットホテルズの過去12か月のEPS(非GAAP)第4四半期において、ハイアットホテルズは調整後EPSを1.33ドルと報告し、前年同期の0.42ドルを上回りました。この結果はアナリスト予想を大きく上回り、株主は満足できる内容です。今後12か月で、ウォール街はハイアットホテルズの年間EPSが2.17ドルに50.5%成長すると予測しています。ハイアットホテルズ第4四半期決算の主要ポイント--------------------------------------------ハイアットホテルズが今四半期にアナリストのEPS予想を上回ったのは良いニュースです。一方、年間のEBITDAガイダンスは未達で、収益はウォール街の予想とほぼ一致しました。全体として、今四半期はやや控えめな結果となり、報告直後の株価は167.26ドルで変動ありませんでした。では、今ハイアットホテルズに投資すべきか?最新四半期の結果も重要ですが、長期的な企業の質と評価の方が投資判断にはより重要です。詳細は当社の無料の完全調査レポートでご覧いただけます。用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

ハイアットホテルズの(NYSE:H) 第4四半期2025年会計年度の収益結果:収益は予想通り

ハイアットホテルズ(NYSE:H)の2025年第4四半期決算:収益は予想通り

ハイアットホテルズ(NYSE:H)の2025年第4四半期決算:収益は予想通り

ペトル・フルルタク

2026年2月12日木曜日 午後10:29 GMT+9 5分で読む

本記事の内容:

H

-0.25%

ホスピタリティ企業のハイアットホテルズ(NYSE:H)は、2025年第4四半期にウォール街の収益予想を達成し、売上高は前年同期比11.7%増の17.9億ドルとなった。非GAAPベースの1株当たり純利益は1.33ドルで、アナリストの予想を大きく上回った。

今こそハイアットホテルズを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。

ハイアットホテルズ(H)2025年第4四半期ハイライト:

企業概要

1957年に設立されたハイアットホテルズ(NYSE:H)は、20のプレミアムブランドと950以上のホテルを展開するグローバルなホスピタリティ企業です。

収益成長

企業の長期的なパフォーマンスは、その全体的な質の指標です。どんなビジネスも一時的に良い四半期を過ごすことは可能ですが、持続的に成長する企業は何年も成長を続けます。過去5年間で、ハイアットホテルズは年平均28%の売上成長を記録しました。この成長は絶対的には許容範囲内ですが、消費者向けの裁量セクターでは、収益の変動性が大きいため、単なる売上高の増加だけでは不十分です。したがって、このセクターの基準は非常に高く設定されており、提供される商品やサービスの非必需性とヒット依存性を反映しています。さらに、過去5年間のCAGRはコロナ禍を起点とし、その後回復しています。

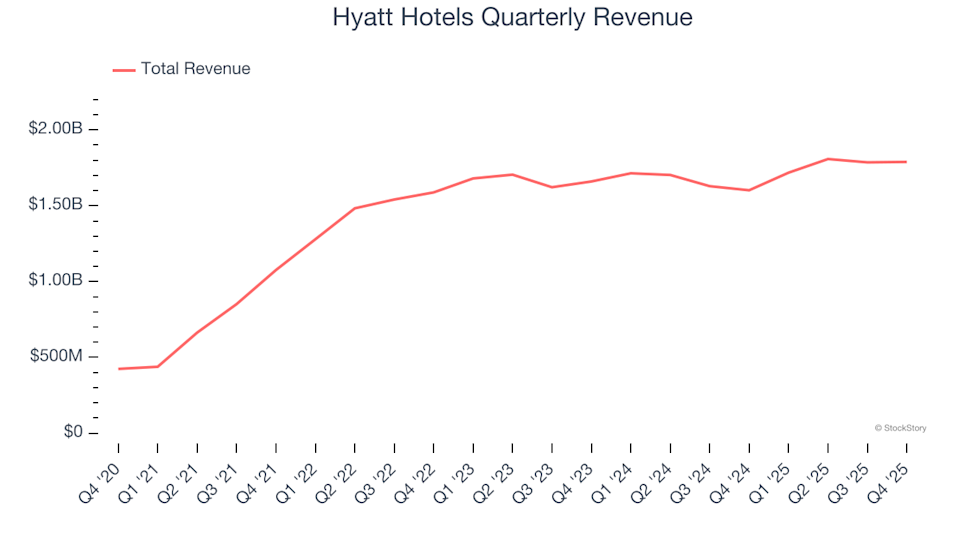

ハイアットホテルズの四半期収益

私たちStockStoryは長期的な成長に最も重点を置いていますが、消費者裁量の範囲内では、過去の長期的な視点だけでは、新しい物件やトレンドに乗る企業を見逃す可能性があります。ハイアットホテルズの最近のパフォーマンスを見ると、過去2年間の年率3.2%の収益成長は5年平均を下回っており、需要が鈍化していることが示されています。セクター内の企業が収益成長の減速を示すときは、消費者の嗜好の変化やスイッチングコストの低さが影響している可能性があるため、注意が必要です。

ハイアットホテルズの前年比収益成長

収益の動態をさらに詳しく分析するために、稼働可能客室あたりの収益(RevPAR)を見てみると、今四半期は146.01ドルで、これは日額料金と稼働率を考慮した重要な指標です。過去2年間で、ハイアットホテルズの客室あたり収益は平均して12.3%の前年比減少を示しています。この数字は収益成長よりも低いため、レストランやバー、アメニティなど他の分野の売上が客室予約を上回っていることがわかります。ホテルは付帯収益を増やす戦略を取ることもあり、これは客室収益の価格設定において価格受容者であるためです。

ストーリーは続く

ハイアットホテルズの稼働可能客室あたり収益

今四半期、ハイアットホテルズの前年比収益成長は11.7%で、売上高は17.9億ドルとなり、ウォール街の予想と一致しました。

今後、売り手側のアナリストは、今後12か月で収益が2.6%増加すると予測しており、これは過去2年間の成長率とほぼ同じです。この予測は物足りなく、同社の新商品やサービスが今のところ売上高の改善につながらないことを示唆しています。

ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが重要なAIコンポーネントを支配しています。こちらの無料レポートでは、私たちのお気に入りの成長ストーリーの一つを紹介しています。

営業利益率

ハイアットホテルズの営業利益率は過去12か月でわずかに変動しましたが、概ね同じ水準を維持し、過去2年間の平均は5.3%です。この収益性は消費者裁量セクターとしては不十分であり、その原因はコスト構造の最適化不足にあります。

ハイアットホテルズの過去12か月の営業利益率(GAAP)

第4四半期において、ハイアットホテルズは営業利益率5%を記録し、前年同期と同じ水準でした。これは、同社のコスト構造が比較的安定していることを示しています。

一株当たり利益(EPS)

収益の動向は企業の過去の成長を説明しますが、長期的なEPSの変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用によって売上を膨らませることも可能です。

ハイアットホテルズの通年EPSは過去5年間でマイナスからプラスに転じました。これは励みとなる結果であり、同社が重要な転換点にあることを示しています。

ハイアットホテルズの過去12か月のEPS(非GAAP)

第4四半期において、ハイアットホテルズは調整後EPSを1.33ドルと報告し、前年同期の0.42ドルを上回りました。この結果はアナリスト予想を大きく上回り、株主は満足できる内容です。今後12か月で、ウォール街はハイアットホテルズの年間EPSが2.17ドルに50.5%成長すると予測しています。

ハイアットホテルズ第4四半期決算の主要ポイント

ハイアットホテルズが今四半期にアナリストのEPS予想を上回ったのは良いニュースです。一方、年間のEBITDAガイダンスは未達で、収益はウォール街の予想とほぼ一致しました。全体として、今四半期はやや控えめな結果となり、報告直後の株価は167.26ドルで変動ありませんでした。

では、今ハイアットホテルズに投資すべきか?最新四半期の結果も重要ですが、長期的な企業の質と評価の方が投資判断にはより重要です。詳細は当社の無料の完全調査レポートでご覧いただけます。

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報