Gate Institutional Weekly:Warsh氏がFRB議長に就任、Aaveレンディング需要は移行を継続(2026年5月18日〜5月24日)

サマリー

- 先週の市場は、米イラン外交交渉、米国債利回りの急騰、FRB議長交代が主な材料となり、グローバルリスク資産のボラティリティが大幅に高まりました。

- BTCとETHは、ETFからの純流出が続く中、急落後に回復しましたが、市場全体のセンチメントは依然として慎重です。

- オンチェーン資金はArbitrumやBaseなどの実行レイヤーへと移行が続き、メインネット滞留、予測市場、マクロトレーディング方向への資金の流れへの関心は著しく冷え込みました。

- TradFi Perp DEXの取引は依然として金と原油が中心でしたが、株式やAI関連資産への関心が回復し始めており、資本がリスク資産へ回帰しつつあることを示しています。

- クロスチェーンインフラは、この1ヶ月余りで累計約4億ドルの損失を計上しました。攻撃対象はブリッジコントラクトからバリデーターネットワーク、TSS、オフチェーンRPCへと拡大し、市場はクロスチェーンのセキュリティリスクを再評価しています。

- デリバティブ市場は「低レバレッジ、低変動、軟調な価格」の構造を示しました。Skewはやや回復したものの、下落ヘッジ需要は完全には消失していません。

- 機関投資家の先物・現物の市場シェアは安定しました。BTC/USDTおよびETH/USDTの市場シェアは前月比5%上昇しました。CrossExは5月末に大手取引所の現物取引を追加しました。

1. 市場集中分析

先週の最大の市場テーマは、米国とイランの外交交渉でした。トランプ大統領は交渉が「最終段階」に入ったと主張したものの、ルビオ国務長官は金曜日に「合意には至っていない」と述べ、地政学的情勢が二転三転し、それが資産価格の動きを凌ぐ材料となりました。和平交渉への楽観論に押され、WTI原油は一時1バレル98.88ドルまで下落。パウエルFRB議長の任期が満了し、ウォーシュ氏が5月23日に新議長に就任しました。同氏は追加利下げに前向きな姿勢を示しましたが、市場の早期利下げ期待は急速に後退。米10年債利回りは4.56%近辺に急騰しました。米国株式は8週連続で上昇したものの、パフォーマンスに明確な乖離が見られました。NVIDIAの第1四半期売上高は816億ドル(前年同期比85%増)と予想を大幅に上回り、AIインフラ需要の根強さを示しましたが、株価の反応は鈍く上昇には至りませんでした。一方、SpaceXは正式にIPOを申請し、調達額750億ドル、評価額は最大1.75兆ドルを目指しています。

暗号資産市場のセンチメントは総じて悲観的・慎重でした。ビットコインとイーサリアムのETFからは純流出が継続しており、投資家がマクロ経済の不確実性、暗号資産価格の変動、規制政策の行方を警戒していることがうかがえます。特にビットコインETFからの2週連続の大規模な純流出は、市場の不安感を一段と強めました。

2. 流動性分析

2.1 BTC ETFの規模拡大が継続

先週もBTC ETF市場では大幅な資金流出が続きました。5月18日には6億4,860万ドルの純流出を記録し、週間で最大の1日あたりの流出額となりました。週間の純流出総額は12億5,630万ドルに達し、前週の9億9,550万ドルから拡大。市場センチメントの悪化が続き、機関投資家がビットコイン・エクスポージャーを削減している構図が鮮明です。

イーサリアムETF市場も資金流出圧力に晒され、純流出が継続しました。5月18日には8,640万ドルの純流出(週間最大)を記録。週間総額は2億1,600万ドルと、前週の2億5,520万ドルからやや縮小したものの、全体としては流出状態が続いており、イーサリアムETFにも慎重な姿勢が向けられていることを示しています。

- ネットフローが最も大きかったBTC ETF銘柄:

- MSBT(モルガン・スタンレー):週間純流入110万ドル

- ネットフローが最も大きかったETH ETF銘柄:

- ETHB(ブラックロック):週間純流入550万ドル

- ETHW(ビットワイズ):週間純流入290万ドル

- AUMの状況:5月22日時点で、BTC ETFのAUMは988.7億ドル、イーサリアムETFのAUMは134.5億ドル。BTC ETF市場では12億ドル超の純流出により総AUMは減少したものの、依然として高水準を維持しています。

- 機関投資家の動向:今週は機関投資家の資金フローに明確な分散が見られました。ビットコインETFでは大半の銘柄で流出圧力が続き、ブラックロックのIBITは10億ドル超の純流出を記録し、大口投資家がエクスポージャーを縮小したことがうかがえます。一方、モルガン・スタンレーのMSBTは逆行して小幅な純流入となり、一部の機関が戦術的な配分やリスクヘッジを行っている可能性があります。イーサリアムETFでは、ブラックロックのETHBとビットワイズのETHWが小幅な純流入を達成。これはイーサリアムの今後の展開やポジティブな材料への期待に関連している可能性がありますが、市場全体としては流出が優勢です。

2.2 TradFi流動性

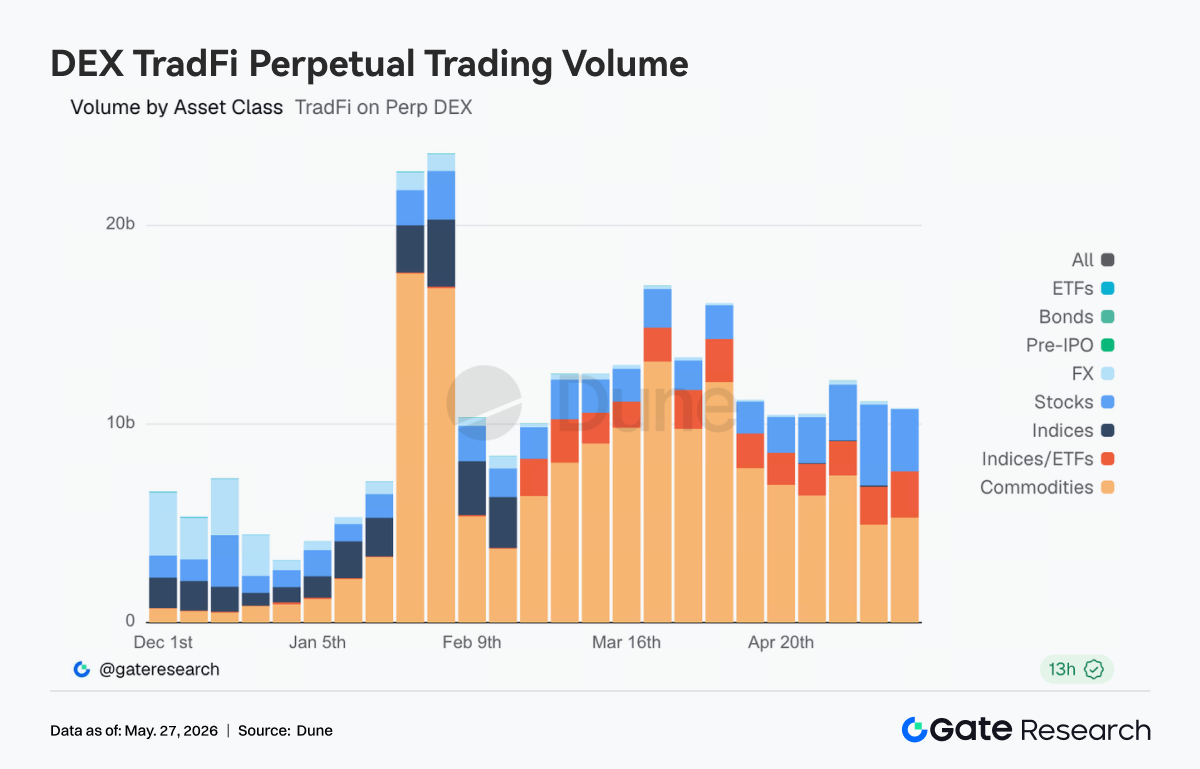

- TradFi Perp DEX:先週、Perp DEXにおけるTradFi資産の取引は総じて活況を維持しましたが、内部構造には明確な変化が見られました。コモディティ資産が引き続き支配的で、原油および金関連の取引が取引高の大部分を占めました。しかし、米イラン交渉の進展と原油価格の反落に伴い、コモディティの取引高は以前のピークから減少。代わりに株式と指数の取引比率が上昇し、市場資金がマクロ・地政学トレードから米国株やAIテーマへと回帰し始めたことを反映しています。ETFおよびFXの取引は比較的安定しており、オンチェーンTradFi取引の需要が単一イベント主導型から、よりバランスの取れたマルチアセット配分へと徐々に移行していることが示唆されます。

- Gate TradFi Perp:先週、Gate TradFi Perpの取引高は総じて活発でしたが、3月のピークからは明らかに冷え込みました。セクター別では貴金属が引き続き支配的で、金関連の取引が主要な取引高を占めました。これは、世界的な金利上昇と地政学的不確実性の再燃を背景に、引き続き強い逃避需要が存在することを示しています。しかし、今週に入ると1日あたりの取引高は以前の中間ピークから大幅に減少し、金、原油、マクロイベントを中心とした高頻度取引の勢いが衰えつつあることを示唆します。一方、株式取引の比率は回復し、特にAI・テクノロジー関連資産でその傾向が顕著であり、マクロの逃避トレードからリスク資産への資金シフトが一部で始まっています。指数、FX、コモディティの取引は低調かつ安定しており、現時点では依然として金がオンチェーンTradFi取引の中心であるものの、「イベントドリブン」からよりバランスの取れたマルチアセット配分へと、市場構造が徐々に変化していることを示しています。

- TradFiオーダーブックの厚み:取引高最大のTradFi資産であるXAUTを対象に、オーダーブックのデルタ値を分析しました。先週、XAUTのオーダーブック流動性構造は「ショート先行、ロング後続」から変化しました。5月13日初頭には極端なマイナスデルタが観測され、最低値は-220万ドル近くに達し、市場の流動性が明確に弱気に傾いていました。これはXAUTが4,700ドルから4,600ドル付近へ急落した時期と一致し、強い売り圧力と流動性の引き揚げを示しています。5月15日から17日にかけて、デルタは明確にプラスに転じ、+50万ドルから+130万ドルの範囲で推移。これは買い注文が再構築され、オーダーブックに明確な買い壁が出現したことを意味します。しかし、価格は同時に力強く反発せず、この流動性は活発な価格変動の勢い買いではなく、むしろ「吸収的な流動性」であったことを示唆しています。注目すべきは、24日と25日に明確な回復が見られ、緑色のデルタバーが再び急速に拡大し、価格は4,550ドルを超えて反発しました。しかし、積極的な買い注文の量は、XAUTを強い上昇トレンドに押し上げるにはまだ不十分でした。

3. オンチェーンデータの分析

3.1 DEX取引は底堅く、主要流動性拠点に取引集中

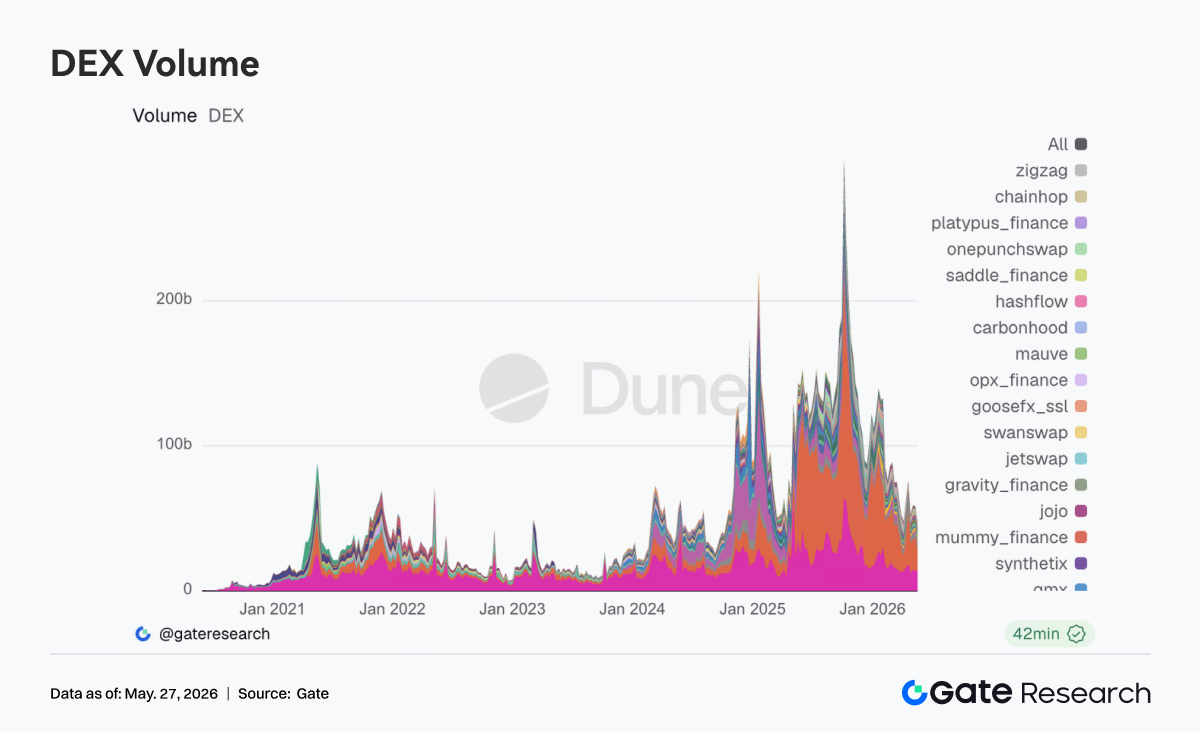

今週、オンチェーン取引はリスク資産全体の冷え込みにもかかわらず、高い底堅さを維持しました。5月18日以降、ビットコインは一時2週間ぶりの安値まで下落しましたが、DEXの取引高は同様のペースで失速しませんでした。むしろ資金は、流動性が深く執行効率の安定した主要プロトコルにさらに集中。UniswapとPancakeSwapが引き続き中核的な取引シェアを占め、Baseエコシステム内のAerodromeでの活動もさらに活発化しました。オンチェーン取引需要は後退せず、むしろボラティリティの高い環境下で、成熟したルーティングと低スリッページのプラットフォームへの選好が強まっています。

Solanaチェーンでは、RaydiumとMeteoraが高水準を維持したものの、前週と比較して限界的な成長は明らかに鈍化。Meme資産や高ボラティリティの流動性プールへの関心は冷め始めています。規制面では、5月中旬に上院銀行委員会が暗号資産市場関連法案を可決したことを受け、コンプライアンス対応型の取引インフラへの市場評価が上昇し、オンチェーン流動性は一層リーディングプロトコルに集中する結果となりました。

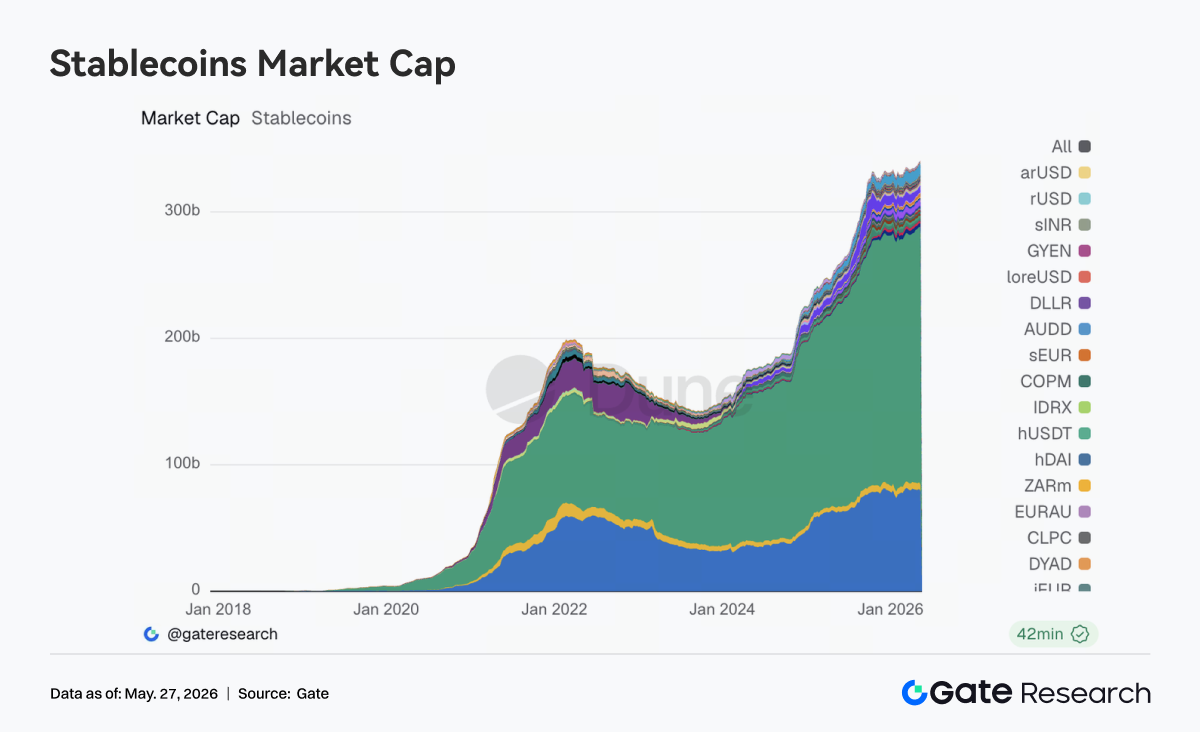

3.2 ステーブルコイン市場は構造的な価格再編局面に、決済能力と機関互換性が鍵に

今週、ステーブルコインセクターは全体の規模では急拡大しませんでしたが、内部の構造調整は着実に進みました。USDTとUSDCが引き続き支配的であるものの、新規資金の焦点は単なる規模拡大から、決済、清算、クロスチェーン配分、機関との互換性へと徐々にシフトしています。USDS、USDe、PYUSDなどの資産にも一定の資金吸収力は見られますが、市場では「利付きステーブルコイン」と「汎用ドル建て決済資産」の区別がより明確になりつつあります。

今週はCircleが、クロスチェーン決済、高頻度取引、機関配分といった領域でのUSDCのポジショニングを強化。市場は、主流の金融システムと直接接続可能なステーブルコイン資産に再び注目しています。同時に、ステーブルコインの利回りメカニズムと規制の境界を巡る議論も継続しており、ステーブルコイン市場の評価軸は「規模第一」から「コンプライアンスと標準化の能力」へと徐々に移行しつつあります。総じて、今週のステーブルコインセクターのセンチメントは安定していましたが、方向性は比較的明確でした。

3.3 ETHのLST資産は圧力を受ける一方、SOL資産は安定を維持

リキッドステーキング分野は、より明確な構造的分化の段階に入りました。Lidoなどの主要なETHベースの資産は、一部の大口ファンドが以前の価格回復後にポジションと期間配分を再調整したため、やや押し戻されました。対照的に、Solanaチェーンの資産はより底堅く、Sanctum、Jito、Jupiter Staked SOLはおおむね安定して推移し、セクターとして明確な流出圧力は見られませんでした。

今週のLSTのリスク選好に影響を与えた主な変数は、依然としてクロスチェーンのセキュリティと資産の標準化です。5月中旬、LidoはwstETHのクロスチェーン拡張にChainlink CCIPを選択した理由を改めて説明し、市場はブリッジのセキュリティと標準化された資産フレームワークに再び注目しました。Kelpやクロスチェーンブリッジのインシデントを受け、市場はネイティブな標準LSTと、二次的にラップされたブリッジ資産との間で、リスクレベルの区別を徐々に開始しています。

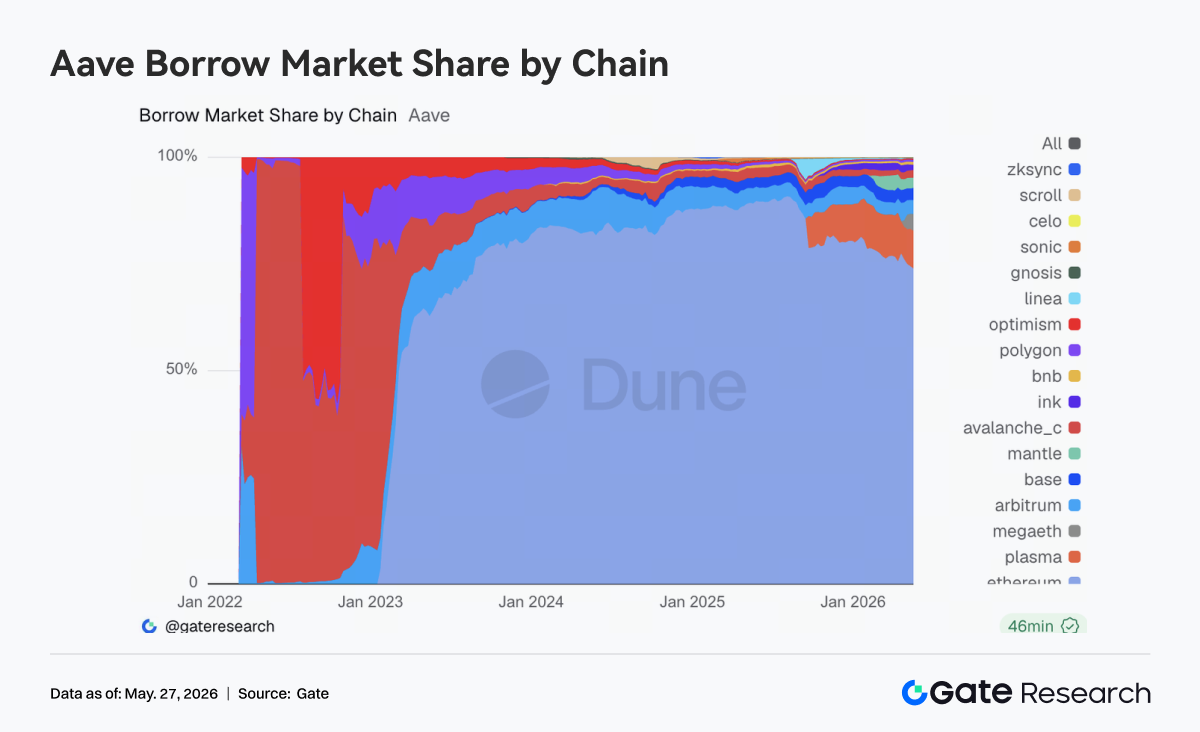

3.4 Aaveの貸出需要は移行継続、新興市場の資金吸収力が向上

今週のAaveの主な変化は、貸出需要構造の調整です。プラットフォーム全体の借入総額は先週からやや減少しました。Ethereum V3は引き続き中核的な役割を果たしていますが、限界的な牽引力は前期よりも弱まりました。一方、PlasmaやMegaETHなどの貸出吸収力は強化され続けており、特にMegaETHでは資金の滞留時間と活動量がともに大幅に改善し、ナラティブ主導の需要から実際の流動性吸収へと移行しつつあります。

ガバナンス面では、Aaveは5月20日にEmergency Guardianの署名者ローテーションを実施し、緊急対応とクロスチェーンリスク管理の優先順位を引き上げました。また、過去のWETH凍結解除やLTV復旧に関するガバナンスアクションは、プロトコルがrsETH/Kelp連鎖反応後のリスク処理段階から、正常化した再構築段階へと移行したことを示しています。現在の構造を見ると、資金はAaveエコシステムに戻りつつあるものの、新たなインセンティブや成長余地のあるオンチェーンシナリオをより選好する傾向にあります。

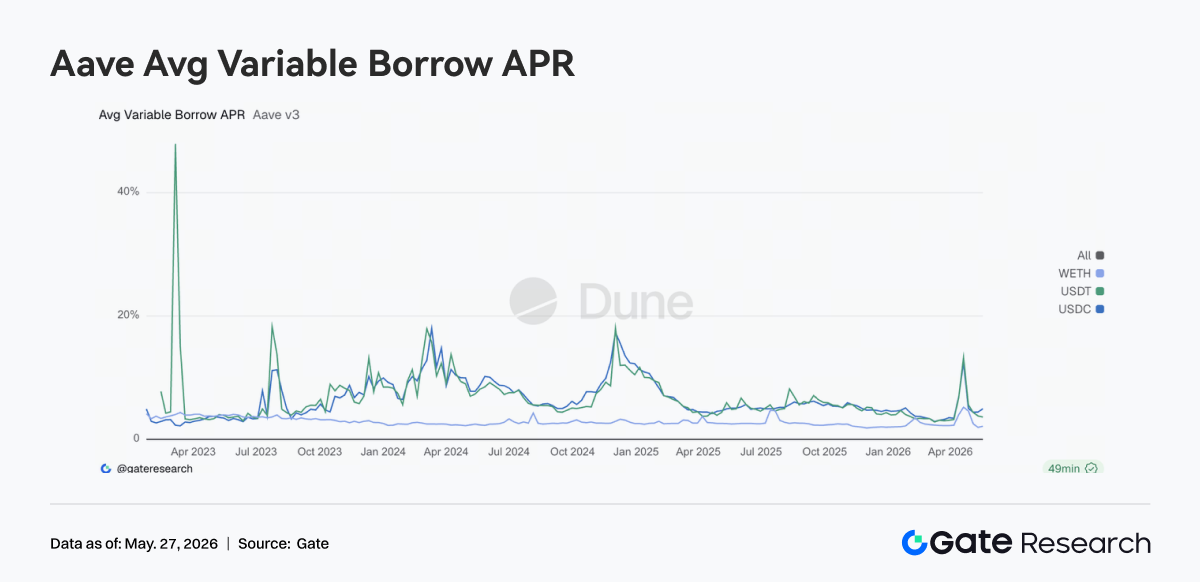

3.5 Aave金利構造は正常化へ、ドル流動性のプレミアムは依然明確

Aaveのステーブルコイン借入コストは、4月下旬のイベント時期に見られた高圧状態から明確に後退しました。USDTとUSDCの資金調達率は正常な運用可能範囲に戻り、WETHの借入コストはさらに低下しました。市場の核心的な変化は、資本使用率が正常な構造に戻ったことです。ステーブルコインの資金調達需要は主に裁定取引、ニュートラル戦略、流動性の回転に集中しており、WETH側では一方的な借入需要の新たな波は発生していません。

ただし、USDCの稼働率は依然として比較的高く、ドル流動性は市場で最もプレミアムな資金カテゴリーであることに変わりはありません。とはいえ、資金調達環境は以前のリスクイベント時に見られた緊張状態から明らかに緩和しています。今週の緊急対応メカニズムとGuardianフレームワークのガバナンス強化も相まって、現在のAave金利の変化は、リスク解放後の正常化された価格再編プロセスと言えます。

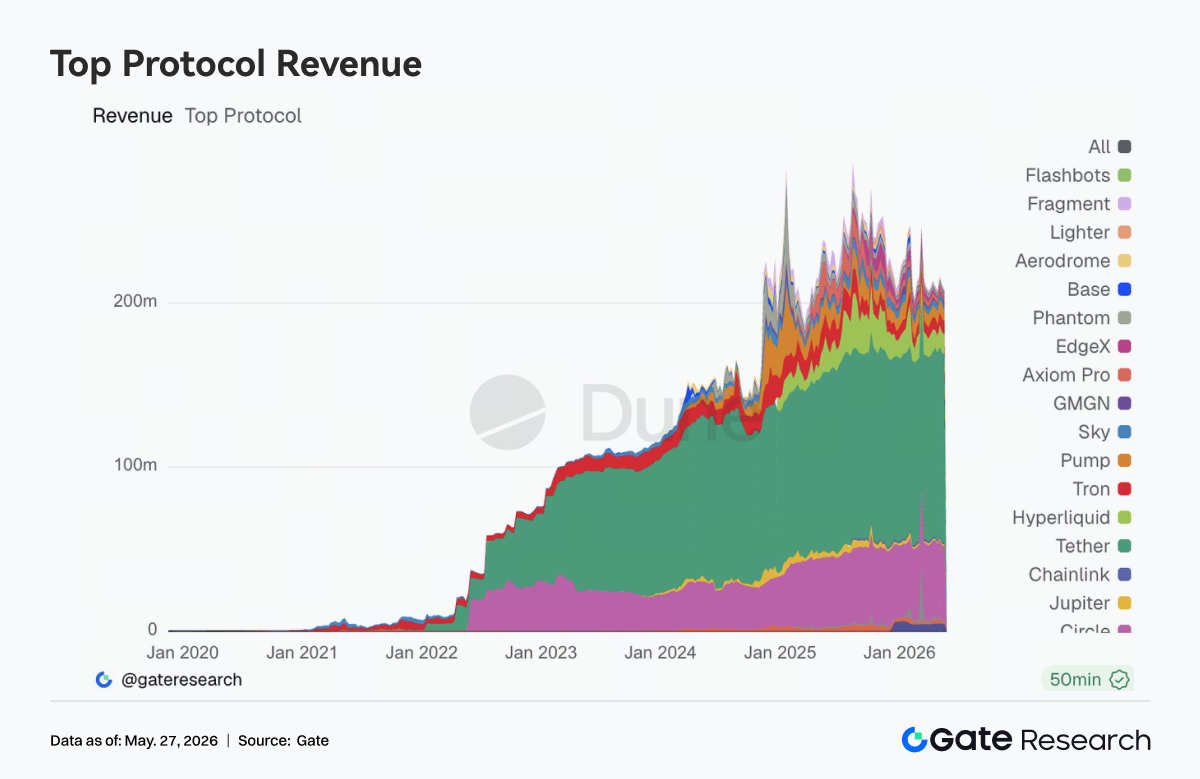

3.6 プロトコル収益はステーブルコイン・インフラ主導の構造に回帰

プロトコルの収益構造は前週と比較して明らかに安定しました。TetherとCircleは引き続き最も安定した収益パフォーマンスを維持しており、ステーブルコインの発行は、引き続き最高品質のオンチェーンキャッシュフローを生み出す中核セクターです。取引プロトコルの中ではHyperliquidの収益が高水準を維持したものの、成長は明確に鈍化。Pump、Phantom、Axiomなど、取引エントリーポイントや高頻度トラフィックに依存するプロトコルの収益も冷え込み始めました。

対照的に、edgeXやTitan Builderなどの基盤マッチング・インフラレイヤーは、より強い回復力を示しました。Hyperliquidは最近、バリデーター、RWAパーペチュアル、イベント市場などの拡張に継続的に取り組んでおり、CircleもHyperliquid向けのUSDCサポートを強化するなど、効率的なオンチェーン取引システムへの長期的な市場需要は衰えていません。しかし、今週の収益構造は、ユーザー活動の拡大が無制限に波及していないことを示しています。資金は、持続可能なキャッシュフロー保持力を持つ、基盤となる決済、マッチング、清算レイヤーへと再び焦点を移し始めています。全体として、プロトコルの収益ロジックは徐々にキャッシュフローの質へと回帰しています。

4. デリバティブ動向

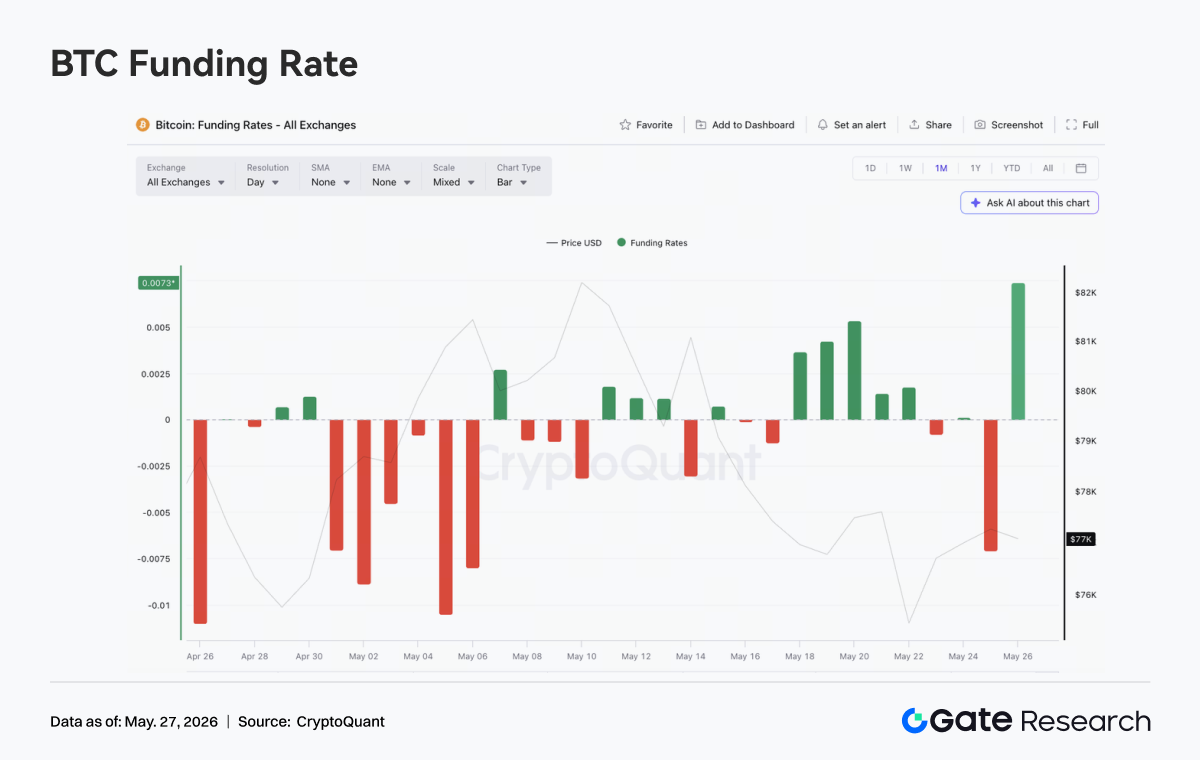

4.1 BTC資金調達率はプラスを維持するも価格は軟調、レバレッジドロングに圧力

2026年5月18日から5月24日にかけて、BTC価格は総じて軟調なレンジ推移となりました。週初めは77,000ドル付近で推移しましたが、断続的な反発があったものの、78,000〜79,000ドルのレンジを回復するには至りませんでした。5月22日頃には一時急落し、週末にかけて比較的低い水準を維持しました。

価格動向とは対照的に、資金調達率は5月18日から22日にかけて複数回プラスを維持しました。特に18日から20日にかけてプラス幅が拡大し、軟調な価格にもかかわらず、一部のロング筋がレバレッジをかけたエクスポージャーを維持していたことがうかがえます。

この「軟調な価格+プラスのファンディング」の組み合わせは、週初めに市場が押し目買いや反発トレードへの期待を依然として抱いていたことを反映しています。しかし、BTCが上昇に転じることができなかったため、プラスのファンディング環境下でロングポジションはコストを負担し続け、その後資金調達率は徐々に低下し、ロングセンチメントの後退を示しました。

OI(建玉)は今週、総じて250〜260億ドルの範囲で変動し、以前の高値である290億ドルを明確に下回りました。5月22日の急落時にはOIが一時約260億ドルまで回復し、下落時に新たな方向性のあるポジションが入ったことを示唆しますが、その後再び減少しており、レバレッジ資金がポジションを積み増しし続けたわけではありません。総じて、今週のデリバティブ市場は低レバレッジでの小康状態にあり、価格下落は大規模なレバレッジ清算の連鎖というよりも、リスク選好の低下を反映したものと言えます。

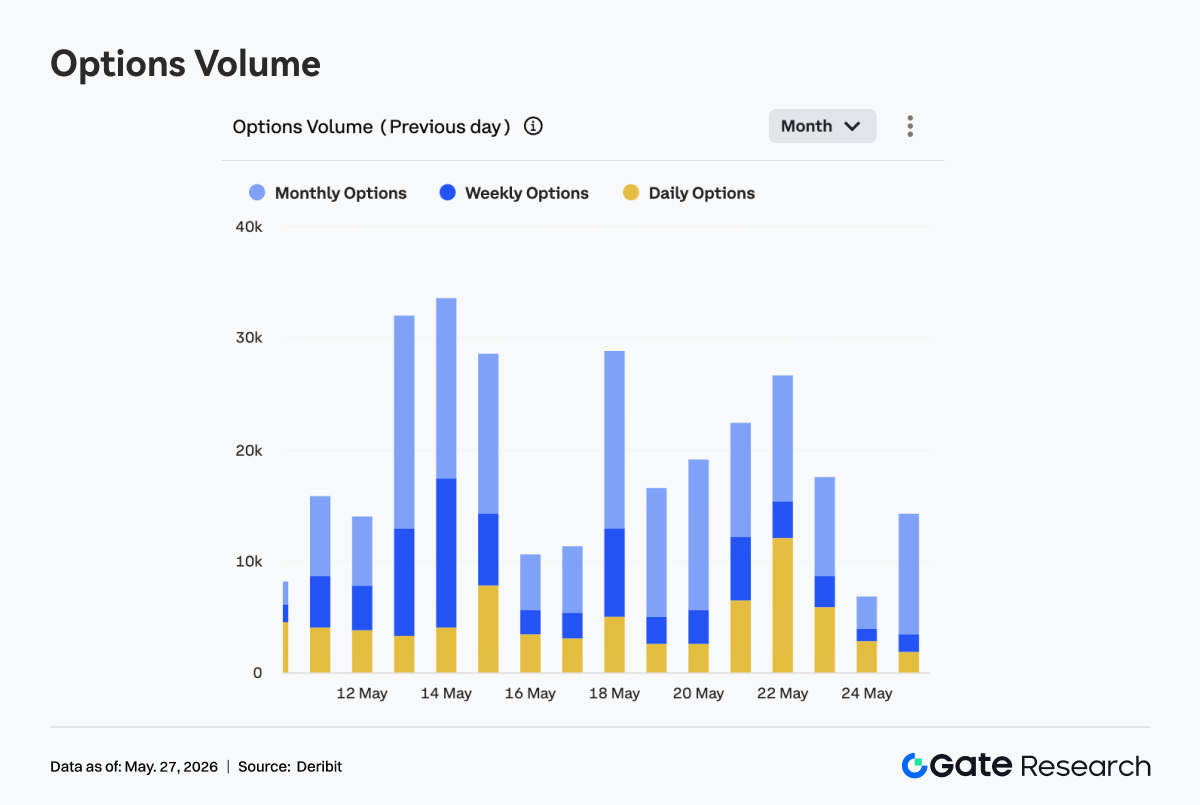

4.2 オプション取引高は減少後増加、日次オプションの比率上昇で短期取引需要の強さを示唆

BTCオプションの取引高は、減少、増加、その後再び減少するパターンを示しました。5月18日は週間高値の約29,000枚に達しましたが、19日から20日にかけて約16,000〜19,000枚まで減少し、週初めのマクロイベントと価格変動が消化された後、市場の取引活動が一時的に冷え込んだことを示しています。5月21日から22日にかけて取引高は再び拡大し、22日には約26,000枚と、週間で2番目に明確なピークを形成。これはBTCの急激な価格下落に対応しており、下落時にヘッジと短期変動取引の需要が同時に高まったことを示しています。

構造的には、月次オプションが引き続き取引高の主要な源泉であり、特に5月18日と20日は中期の配分とリスク管理に市場の焦点が置かれていたことを反映しています。しかし、今週より注目すべきは、日次オプションの比率が明確に上昇した点です。5月21日から23日にかけて黄色の部分が大幅に拡大し、特に22日には日次オプションが取引高のかなりの部分を占めました。これは、価格下落と短期変動の激化に際し、市場が短期満期のツールを利用してイベント取引や迅速なヘッジを行ったことを示しています。

総じて、今週のオプション市場は持続的な一方的な取引高の拡大ではなく、価格下落時のパルス的な増加でした。月次オプションが支配的な構造は、中期ポジションがなお維持されていることを示し、日次オプションの比率上昇は、短期的なリスク管理需要の高まりを反映しています。Skewがマイナス圏にあり、DVOLが全体的に低下傾向にあることから、市場は完全なパニック状態には陥っていませんが、主要な価格変動日には下落ヘッジと短期変動取引への感応度が顕著に高まったことが分かります。

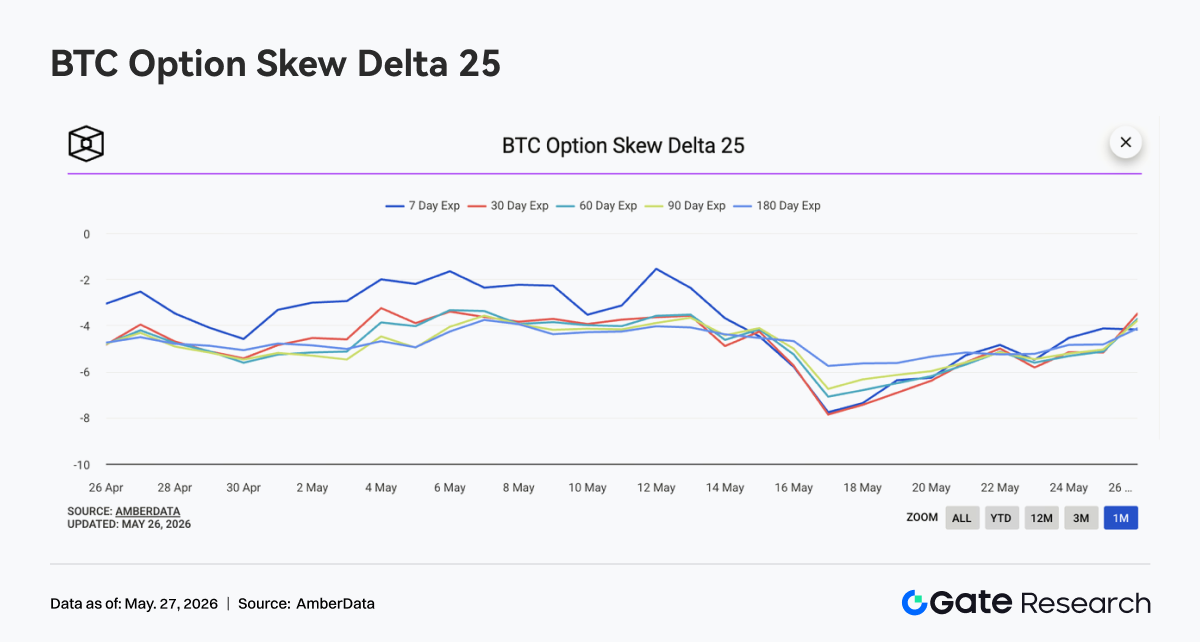

4.3 25D Skewは深いマイナス圏から回復するも、下落ヘッジプレミアムは消失せず

BTCの満期別25D Skewは、深いマイナス圏から徐々に回復しました。週初め、7日物と30日物のSkewは一時-8近くに達し、前週の価格下落後、短期的な下落ヘッジ需要が非常に強かったことを示しています。その後、価格が低水準で落ち着くにつれて、満期別Skewは反発し始めました。5月24日頃までに短期Skewは約-4.5まで回復し、中期・長期の満期も上昇しました。

Skewの回復は、パニックに駆られたヘッジ需要がやや和らぎ、短期プットのプレミアムが週初めから明確に低下したことを示しています。ただし、満期別Skewは全体的にマイナス圏にある点に注意が必要です。これは、市場が完全に強気に転じたわけではなく、オプション価格設定には依然として下落リスクに対する防御姿勢が織り込まれていることを意味します。

総じて、今週のSkewの変化は、市場が「集中したヘッジ買い」から「低水準での様子見」へと移行したことを反映しています。BTCが引き続きもみ合い相場を続ければ、Skewはさらに回復する可能性があります。しかし、価格が再び以前の安値を下回った場合、短期Skewは再び急速に悪化するでしょう。

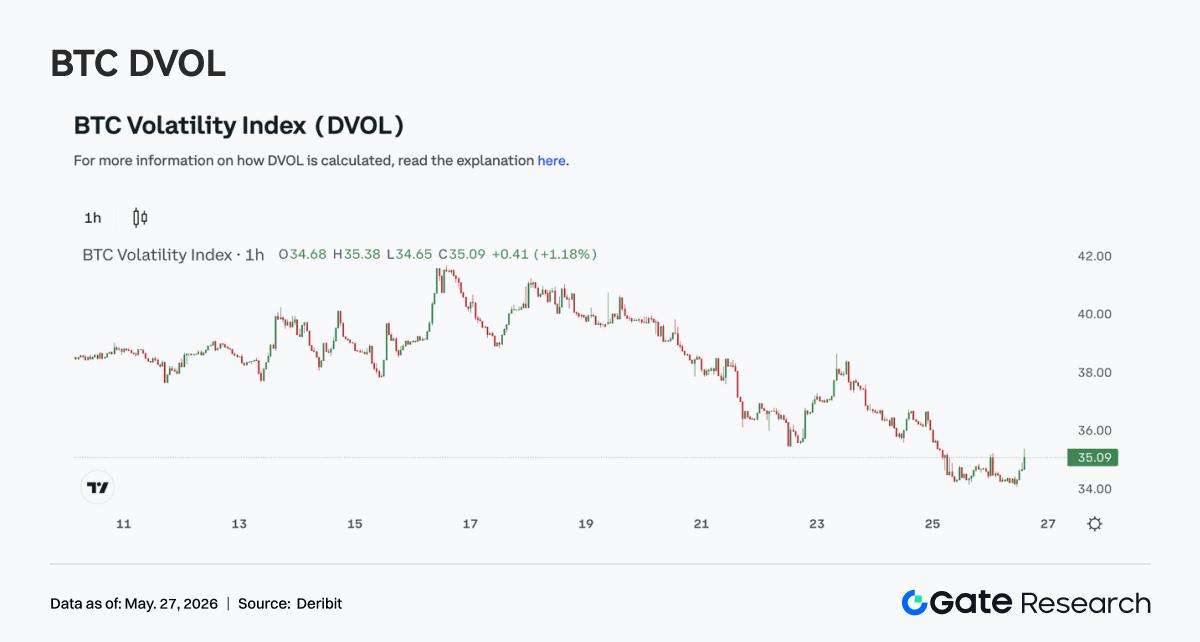

4.4 DVOLは低下継続、軟調な価格でもボラティリティは圧縮

今週、BTCのボラティリティ指数DVOLは、全体的にもみ合いながら低下する傾向を示しました。週初めは40付近で推移していましたが、その後徐々に低下。5月22日の価格下落時に一時的な乱れが見られたものの、DVOLは再び有意に上昇することなく、24日には約36まで低下しました。

軟調な価格動向とDVOLの低下という組み合わせは、市場の下落に対する反応がパニックによるボラティリティの拡大として現れなかったことを示しています。むしろ、「緩やかなリスク削減+ボラティリティ低下」という構造に近いものです。これは低OIでの小康状態やSkewの回復とも整合的であり、以前のリスク解放後、レバレッジとヘッジ需要の両方が冷え込んだことを示しています。

総じて、今週のBTCデリバティブは、低レバレッジ、低変動、軟調な価格が同時に発生する状態でした。短期的には、市場に明確な方向性を生み出す材料が不足しています。価格が低水準でもみ合いを続ければ、DVOLは低位で推移する可能性があります。しかし、Skewが依然としてマイナスであることから、価格が再び重要なサポートを下回った場合、ボラティリティには再び拡大の余地があります。

5. 今後の見通し

6. Gateの機関投資家向けアップデート

機関投資家向け事業の成長

- 機関投資家の先物・現物の市場シェアは安定を維持。

- BTC/USDTおよびETH/USDTの市場シェアは前月比5%上昇。

- グローバルなクオント、高頻度取引、資産運用の各機関が複数、統合・テスト段階に移行。

機関投資家向けレンディングのアップグレード

- 新しい無利息レンディングソリューションを正式にリリース。レンディングのハードルをさらに引き下げ、単一顧客の借入上限を1,000万USDTに引き上げ。

- 近日中に、期間固定の担保付き借入向けの新たな割引キャンペーンを開始予定。

CrossExの開発状況

- 5月末に大手取引所の現物取引を追加。

- 6月には初のDEX統合を予定。

技術インフラの継続的な最適化

- WebSocketのレイテンシーと注文プッシュに関する問題の最適化を継続。

- 現物SBE、OMS 3.0、CrossExのアップグレードを順次推進。

ブランドおよびグローバルイベント

6月2日にアムステルダムで開催予定の機関投資家向けイベントの準備が進行中。グローバルな機関投資家顧客への第2弾招待を開始しました。

データソース

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Researchは、ブロックチェーンおよび暗号資産に関する総合的な調査プラットフォームです。テクニカル分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など、読者に深い知見を提供しています。

免責事項

暗号資産市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で調査を行い、対象となる資産や商品の性質を十分にご理解ください。Gateは、かかる判断により生じたいかなる損失や損害についても責任を負いません。

関連リサーチレポート

Gateリサーチ VIP 週刊レポート:利下げ期待の後退、クロスチェーンセキュリティリスクの深刻化が続く(2026年5月18日~5月24日)

Gateリサーチ VIP 週刊レポート:利下げ期待の後退、クロスチェーンセキュリティリスクの深刻化が続く(2026年5月18日~5月24日)

Gate Institutional Weekly: BTCのボラティリティ上昇、LSTセクター全面下落 (2026年5月11日〜5月17日)

関連記事

Yield.xyz は DeFi・Web3 エコシステムにおいてどのような役割を果たすのか?利回りアグリゲーションからオンチェーンファイナンスゲートウェイへの進化