Gateリサーチ:低ボラティリティ圧縮後のリプライシング、次のトレンド確認を待機

サマリー

-

過去2週間、市場は高いボラティリティショック後に急激な回復を見せ、続いて低ボラティリティ圧縮の局面に移行しました。価格中心は上昇し続け、ボラティリティは低下、資本は確認を待つ姿勢を示しています。

-

ETFチャネルとステーブルコインの拡大が今回の回復の基盤を支えました。短期的な価格変動があったものの、機関投資家の需要は維持されており、オンチェーンのドル流動性も大きな縮小は見られず、市場は回復を持続できました。

-

資本ローテーションの順序は明確です。まずBTCが高値圏を維持できるか、次にETHが相対的な強さを保てるか、その後に高ベータテーマへの資金流入が持続します。この順序が保たれる限り、構造的な機会は継続する可能性が高いです。

過去2週間の市場の主な動きは、高ボラティリティショック後の急速な回復と、その後の低ボラティリティ圧縮への移行でした。4月初旬、BTCとETHは地政学的要因、リスク選好の急変、ETFフローの再配分、オンチェーンのステーブルコイン拡大の影響を受けて急騰・反落し、再び高値圏の価格中心を確立しました。4月14日頃にはBTCが74,000ドル水準を回復し、ETHはより急な回復軌道を示しました。4月15日にはオプション市場のシグナルが変化し、BTCのインプライドボラティリティは約43%、ETHは約66%まで低下、25デルタスキューも中立に収束しました。市場はイベント駆動の防御的ボラティリティから、新たな材料や方向性の確認を待つ局面に移行しました。この変化は、ヘッドラインのみで反応するのでは不十分であることを示唆しています。今後2週間のリターン分布は、価格構造、ボラティリティポジション、資本フローのダイナミクス、戦略アラインメントといった内在的要素がより大きな影響を持ちます。

過去2週間をフェーズで分けると、第1段階はパニック後の反射的なリバウンド、第2段階は反発後の調整とポジショニングでした。4月2日頃、BTCは一時69,305ドルを試し、ETHは2,168ドル付近で推移、回復プレミアムが織り込まれETHが相対的な強さを示しました。4月9日にはBTCが72,857ドルまで上昇し再度反落、24時間で約2億7,400万ドルの清算が発生し、その多くがショートポジションに偏りました。これはポジショニングが高感度ゾーンに入り、マクロやヘッドライン主導のショックでさらなるレバレッジ解消が起こりやすい状況を示しています。一方、4月初旬のステーブルコイン総供給量は約3,163億ドルから4月9日には約3,154億ドルまで推移し、わずかな変動はあったものの本質的な縮小は見られず、システム内のドル流動性が維持されていることを示唆しています。4月14日以降はBTCが再び74,000ドルを上抜け、ETHも2,368ドル付近まで反発し、価格水準は前週より明確に上昇しました。同時にボラティリティは拡大せず、さらに低下。この期間で最も重要な定量シグナルの1つは、価格中心が上昇しセンチメントが回復する一方で、リスクプライシングが抑制的となり、大口投資家が現水準で積極的に価格を追わず、確認を待つ姿勢を取っている点です。

クオンツ取引の観点では、この環境は単純なトレンドフォローや純粋なミーンリバージョンには適していません。より適切なのは、ボラティリティ圧縮後の条件付きブレイクアウト取引であり、本レポートで扱う密集移動平均ブレイクアウトフレームワークが焦点となります。複数の短期・中期移動平均線が収束し価格帯が狭まり、インプライドボラティリティが高水準から低下、スキューが大幅なマイナスから中立に回復、資本流出も限定的な場合、市場は新たな方向性の決定点に近づきます。このような状況で価格のブレイクアウトのみでエントリーすると、ノイズによるダマシでストップアウトが頻発します。しかし、ボラティリティフィルター、出来高確認、ETF・ステーブルコインフローシグナル、BTCとETHの相対強度を組み合わせることで、ノイズ主導のブレイクアウトを排除し、構造的な機会を効果的に捉えることが可能です。直近2週間は、このような戦略を検証・展開するのに適した代表的な環境となっています。

I. 隔週市場レビュー:ショック回復から低ボラティリティ待機へ

過去2週間、BTCとETHは異なる取引リズムを示しました。BTCはマクロリスク選好の主要指標として、停戦期待、原油価格下落、ETF流入、企業財務の買い、CPI関連取引などの影響を受けました。ETHはベータ回復に加え、オンチェーン活動の強化、ステーブルコイン拡大、キャッチアップトレードへの資本シフトにより、特定期間でより高い弾力性を示しました。市場での役割として、BTCは方向性のアンカー、ETHはアンプリファイアーとして機能します。BTCが安定し上抜けを試みる局面では、ETHがより急なリターンプロファイルを示しますが、BTCが弱含みマクロノイズが高まると、ETHはより早く調整します。したがって、絶対的な価格変動だけに注目するのではなく、両者の役割が各フェーズでどのように変化するかを見極めることが重要です。

4月初旬の第1回復局面は、リスク資産全体の広範なリバウンドでした。この時期、地政学的リスクの極端な拡大懸念が後退し、原油価格が高値から大幅に下落、VIXなど伝統的リスク指標も低下しました。資本は高ベータ資産へ回帰。暗号資産市場もBTCが安定、ETHがより強い構造的パフォーマンスを示し、AI・DeFi・高回転テーマなどのアルトコインがリバウンドをリードしました。重要なのは、この上昇が完全な強気見通しの回復によるものではなく、過度な悲観の修正によるものであった点です。この違いが、リバウンド後すぐに再度反落した理由を説明しています。

4月9日の反落は、この2週間で最も重要な局面の1つです。初期の上昇後、価格は大規模な清算とともに反落し、抵抗帯付近で短期的なポジショニングバトルが激化しました。クオンツ的には2つのシグナルが浮上。1つは大局トレンドは維持されているが、進行が線形から上昇レンジ構造にシフトしたこと。もう1つは高値追いの許容度が明確に低下し、外部要因の追加確認がなければ主要抵抗帯で利確志向が強まった点です。この局面をトレンド継続前のボラティリティ主導のリプライシングと捉えることで、より効果的な戦略設計が可能となります。

4月14日から15日にかけて、市場は第3フェーズである低ボラティリティ待機ウィンドウに入りました。BTCは74,000ドルを再び上抜け、ETHはより急な回復傾斜を示しました。同時にインプライドボラティリティは年初来で比較的低い水準まで低下、スキューも-2〜-3付近の中立レンジに収束。価格安定とボラティリティ低下の組み合わせには2つの重要な意味があります。1つはテールリスクヘッジ需要の後退(下方ヘッジのプレミアム縮小)、もう1つは全体の方向性が不透明な中、急落の可能性を織り込む参加者が減り、オプション価格付けが抑制的になった点です。過去のトレンドトレード環境では、こうした局面はしばしば大きな方向性変化の前兆となります。裁量トレーダーには見逃されがちですが、システマティック戦略には先行ポジショニングの好機となります。

II. 資本と流動性:基盤サポートは維持

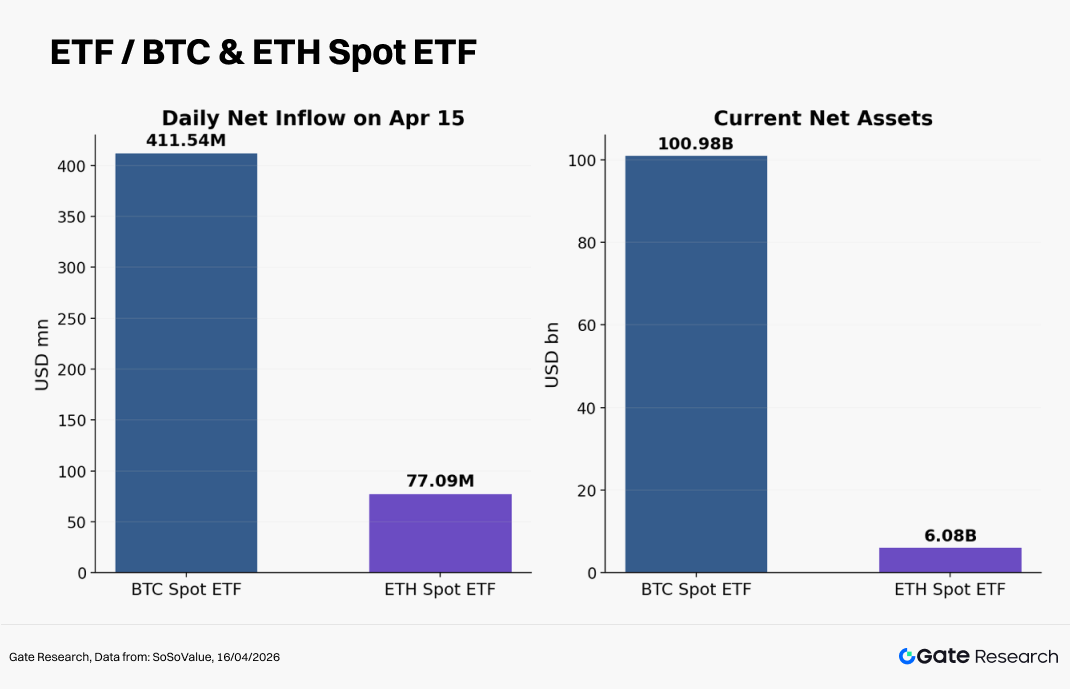

過去2週間の市場動向が今後も持続可能か評価するには、基盤となる流動性状況の詳細な分析が必要です。最も建設的なシグナルは2つの方向から得られます。1つはETFチャネルがBTCへの機関投資家需要を安定的に供給し続けていること。2つ目はステーブルコイン総供給量が高水準を維持し、イーサリアムエコシステム内のドル流動性も拡大し続けていることです。これらの要素から、短期的な価格変動があっても、システム内に十分な資本が残っているかという問いに対し、悲観的な答えにはなりません。

4月9日、Morgan StanleyがローンチしたスポットビットコインETFは初日に約3,400万ドルの資金流入を記録、手数料は0.14%と低水準でした。これは伝統的金融チャネルでの暗号資産への資本配分競争が一段と深まっていることを示しています。従来ETFはアクセス面(投資家がエクスポージャーを得られるか)を解決していましたが、今後は誰がどのコストで、どのウェルスマネジメントネットワークを通じて資本を配分するかに焦点が移っています。BTCにとってこの競争環境は分配コストの圧縮、アクセス性の向上、長期的な安定需要の確立に寄与します。短期的な価格は外部ニュースに敏感でも、機関資本の存在がドローダウンの傾斜と持続性を徐々に変化させています。

もう1つ見落とされがちですが極めて重要なのがステーブルコインの拡大です。4月初旬のステーブルコイン時価総額は約3,163億ドル、4月9日も約3,154億ドルとわずかな変動で高水準を維持。イーサリアム上のステーブルコイン供給も約1,800億ドルに達し、史上最高値を更新しました。市場のドル決済層は縮小するどころか強化されています。クオンツトレーダーにとって、ステーブルコインは市場マイクロストラクチャーの主要ドライバーです。供給拡大はオンチェーンの担保増加、DEXやレバレッジプロトコルでの流動性増大、運用待機資本の拡大につながります。即座に価格上昇をもたらすわけではありませんが、トレンド形成後の持続性を支え、流動性ショックによる急落リスクを低減します。

ただし、ステーブルコイン拡大が即座にアルトコイン全体の上昇につながるわけではありません。歴史的には資本はまずBTC・ETHなど高確度資産に流入し、その後高ベータセグメントへローテーションします。ローテーションの観点では順序は明確で、まずBTCが高値圏を維持できるか、次にETHが相対的な強さを保てるか、最後にAI・DeFi・高回転テーマ・小型銘柄などに持続的な資金流入があるかを確認すべきです。この順序を逆転させ、主要資産での確認前にロングテール資産へ大きく配分すると、ドローダウンリスクが高まります。

III. ボラティリティとオプション価格付け:低ボラティリティは重要シグナル

多くのトレーダーにとって低ボラティリティは機会の乏しさや高リターンの限定と結び付けられますが、クオンツ的にはシグナルが最も集中する局面です。これは主に2つの条件下で現れます。1つはトレンドが完全に消化され、市場が長期の方向感喪失フェーズに入る場合、もう1つは大きな方向性変化の準備が進み、より落ち着いた環境でポジションの再配分が進む場合です。直近2週間の市場は後者に近い状況です。

4月15日時点でBTCのリアライズドボラティリティは約43%、ETHは約66%と、いずれも過去1年の50パーセンタイルを下回りました。同時にETHの25デルタスキューは-2〜-3の範囲に収束、プロテクティブプットのプレミアムも大幅に縮小しました。このデータセットを4月9日頃の大規模清算・高ボラ・明確な防御的価格付けと比較すると、市場は1週間足らずで深い下落懸念から新たな材料待ちの局面へと明確に移行したことが分かります。この変化は戦略上重要な意味を持ちます。以前はテールリスクヘッジのためショートボラに注目したアプローチが、今後は条件付き方向性ブレイクアウトを狙う戦略へとシフトしつつあります。

スキューの役割にも注目すべきです。一般にはオプション市場のセンチメント指標と見なされますが、実際にはテールリスク需要の最も直接的な価格表現です。スキューが大きくマイナスの場合、市場は下方保護に高いプレミアムを支払い、防御的なポジショニングが強いことを示します。スキューが中立に近づくと下方ヘッジ需要が減少し、極端な下落リスクへの期待も弱まります。スキューがプラスに転じると、上方コンベクシティを織り込み始め、防御から攻めへのポジショニング転換を示唆します。直近2週間、スキューはまだプラスには至っていませんが、着実な収束自体が意味を持ちます。リスク選好は回復し、パニックは価格付けの主因でなくなっています。現物・パーペチュアル戦略では、コアポジションを維持し、追加エクスポージャーは確認後に行うシフトを示唆します。

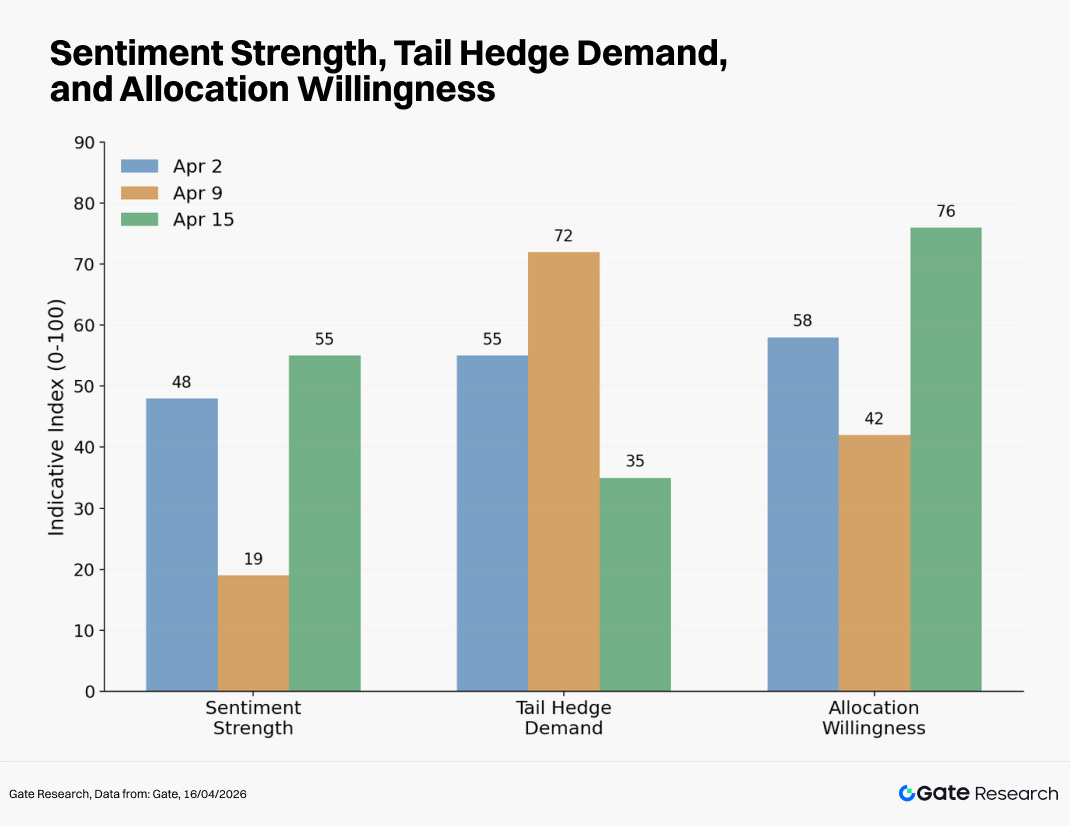

注:センチメント強度は主にBTC・ETHの短期価格変動、リアライズドボラティリティの変化、清算動向から算出。テールリスクヘッジ需要はBTC・ETH 25デルタスキュー、オプションのプットコールレシオ、プロテクティブプットのプレミアムで評価。資本配分意欲はスポットETF純流入、ステーブルコイン時価総額変化、スポット市場吸収力で主に反映されます。

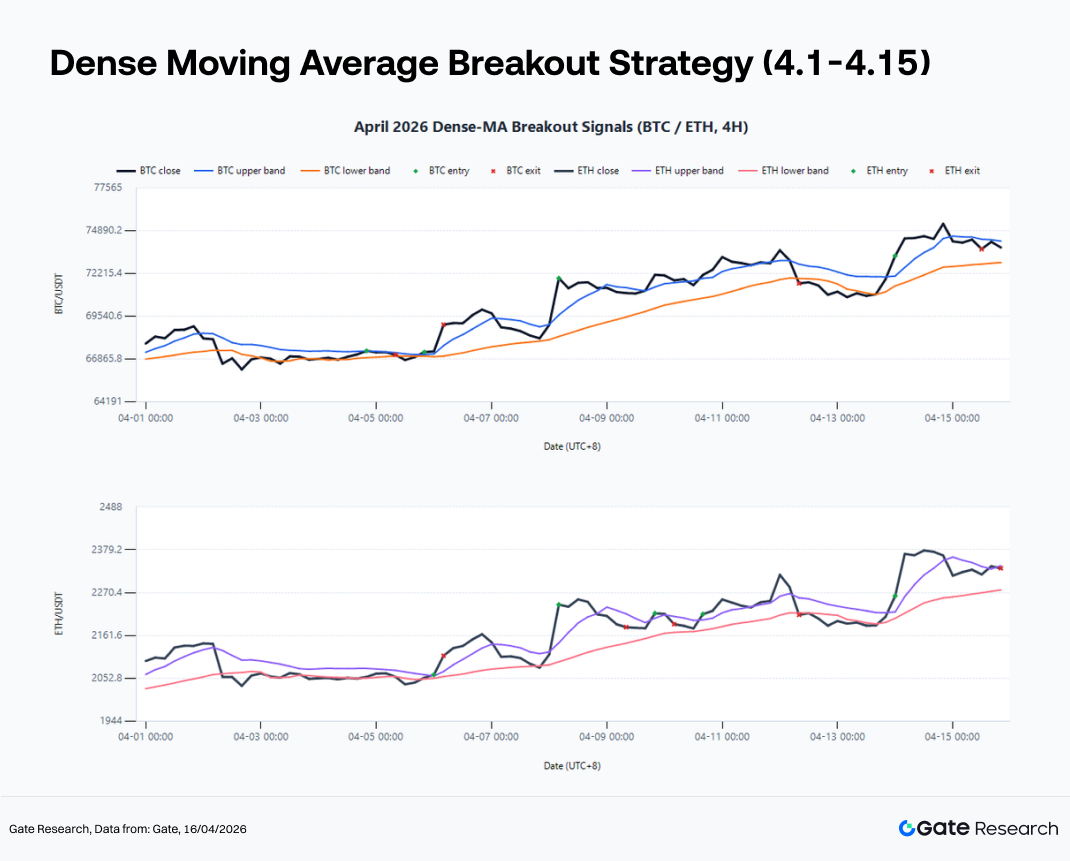

IV. 密集移動平均ブレイクアウト戦略の有効性

密集移動平均ブレイクアウト戦略のコアは、市場が無秩序なボラティリティから、より構造的で方向性のある局面へ移行したかどうかを判定することにあります。その根本論理は、短期・中期移動平均が収束し価格がその周辺で繰り返し圧縮されると、市場の見解対立は残るものの取引摩擦が減少、前トレンドのエネルギーが吸収され、新たなトレンドの境界が形成され始めるというものです。価格が移動平均クラスターを十分な強さで上抜け、出来高や資本フローで確認されれば、トレード可能なトレンドへ発展する可能性が高まります。Gate現物4時間データ(2026年4月初旬)でのバックテストでは、SMA・EMA6,12,24と圧縮閾値2.2%、EMA12・ストップロス・3Rターゲットでのエグジットというセットアップで、BTC・ETHいずれもトレンド転換を捉えつつ、全体リターンの捕捉はやや保守的でした。

直近2週間は、この戦略を評価する代表的サンプルとなります。まず初期ドローダウン後、価格は高次足サポートを下抜けず、高値圏で安定・ローテーションしました。次に短期移動平均が拡散から再び収束し、前回のボラティリティショックの影響が吸収されつつあることを示しました。さらに7日リアライズドボラ/30日リアライズドボラでノイズ環境をプロキシとすると、4月初旬の圧縮フェーズでノイズが低下したことが分かります。ETFフローやステーブルコイン状況が悪化しなかったことと合わせると、この環境でのブレイクアウトはフォローが入りやすいといえます。

バックテスト結果もこのフレームワークを支持します。サンプル期間中、BTCは4回のロングシグナルを発生し、累計収益+2.30%、最大ドローダウン2.82%、勝率50%。ETHは5回のシグナルで累計収益+1.45%、最大ドローダウン4.43%、勝率40%でした。特にBTCは4月5日20:00のブレイクアウトで+2.55%、4月14日0:00の2次ブレイクアウトで+0.57%。ETHは4月6日0:00と4月14日0:00の有効ブレイクアウトで+2.34%、+3.10%を記録しました。これらの結果は、現環境では移動平均収束・ボラティリティ低下・重要水準のブレイクアウトが揃うまで待つのが最も効果的であり、絶対的な底値を狙うのは得策でないことを示しています。

ただし、密集移動平均ブレイクアウトルールのみでは2つの実務的課題があります。1つは暗号資産市場が24時間365日稼働のため、ニュース主導の動きや流動性ギャップにより、特にオフピーク時にダマシのブレイクアウトが起こりやすいこと。2つ目はBTCとETHでボラティリティ特性が異なり、単一パラメータセットの適用では最適解に至らないことです。

この点は4月サンプルでも明確に現れています。BTCは4月4日20:00と4月8日4:00に低品質シグナルを発生し、それぞれ-0.36%、-0.45%のリターン。ETHは4月8日〜10日に3回連続でノイズトレードとなり、-2.56%、-1.25%、-0.09%のリターンでした。これはETHがブレイクアウト初期にダマシにより振られやすいことを示しています。

これらの課題への対応策として、3つの強化案を提案します。1つ目はボラティリティフィルターの導入で、7日リアライズドボラが30日リアライズドボラの1.1倍を超えない場合のみエントリー。2つ目は構造的確認で、BTCのブレイクアウトは直近3日出来高集中ゾーン上限維持、ETHは加えてETH/BTCの相対強度が弱まらないことを要件とします。3つ目は時間帯フィルタで、主要マクロ指標発表やニュース集中期間はシグナルウェイトを下げ、イベント主導ノイズによる低品質トレードを回避します。ボラティリティ・出来高・構造確認を統合したフィルタ層を適用すると、BTCトレードは4回から2回に減り、累計収益+2.09%、ETHは1回のみで-2.56%となりました。この結果は強化方向が妥当であると同時に、BTCとETHは同一パラメータフレームワークに依存できないことを示しています。

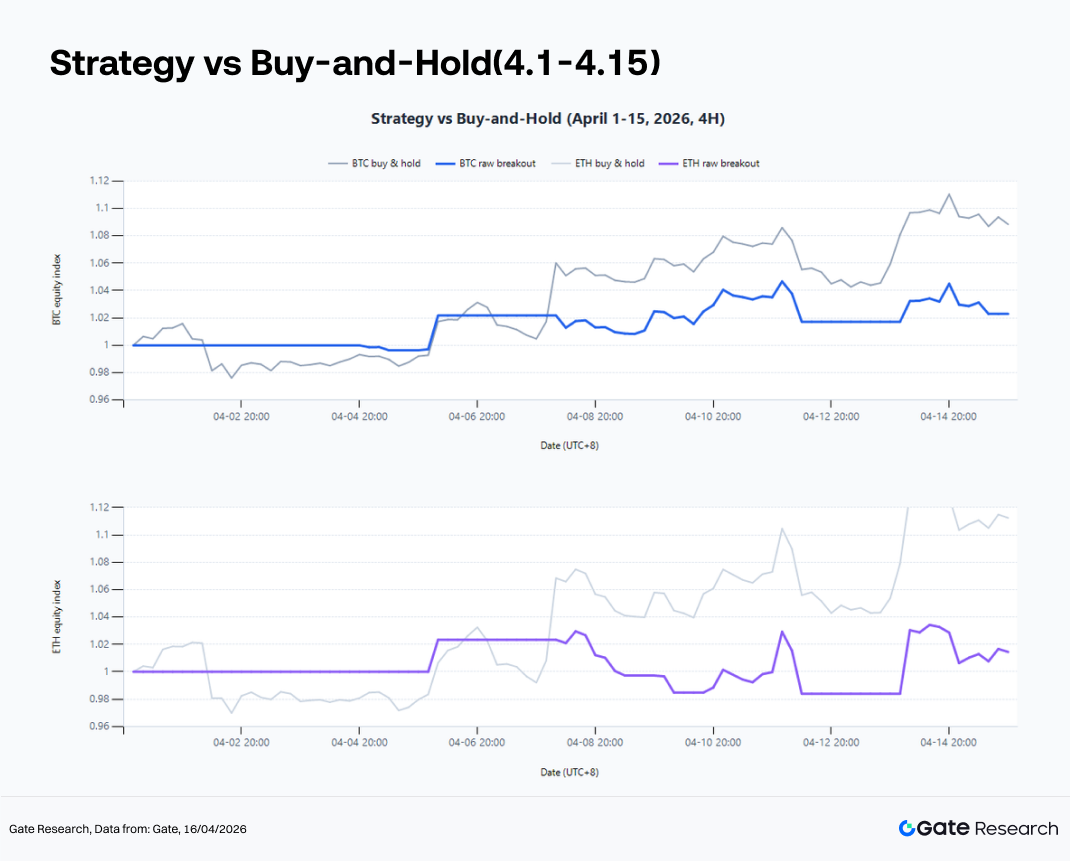

実行レベルでは、密集移動平均ブレイクアウト戦略は絶対的な底値を捉えることを目的としていません。その強みはトレンド中盤でコントロールされたエラー率でエントリーする点にあります。4月1日〜15日のバックテストは、リバーサルの底値当てを狙うよりも、市場が新たなレジームに明確に移行した後にトレンドフォローした方が、安定した再現性のあるリターンが得られることを繰り返し示しています。

同時に、このサンプルは戦略の重要な限界も示しています。課題は転換点の特定ではなく、トレンドの保持です。同期間のバイ&ホールドリターンはBTC+8.84%、ETH+11.24%で、ブレイクアウト戦略の+2.30%、+1.45%を大きく上回りました。これは密集移動平均ブレイクアウトフレームワークがレジーム転換の確認ツールとして有効であり、単独でリターン最大化戦略とするには限界があることを示唆します。パフォーマンス向上には早期エントリーよりも、確認後の保持ルール拡大でトレンドのコア部分をより多く捕捉することが重要です。

V. BTCからETH、高ベータテーマへの展開

資本ローテーションの順序は、週次観測ウィンドウで引き続き重要な焦点となっています。直近2週間、市場は概ね明確なパスをたどりました。BTCがリスクセンターを安定させ、ETHが回復を増幅し、テーマ資産がセンチメントの波及を吸収するという流れです。この順序は今後2週間も指針を与え続けます。

BTCは第1層のフィルタです。BTCが高値圏を維持できなければ、ETHのキャッチアップ、アルトローテーション、テーマ活性化への期待は根拠を欠きます。BTCの重要性は市場全体のリスクバジェットを定義する点にあります。過去2週間、BTCは主要水準を繰り返し試しましたが、リーディングキャピタルは更なるバリュエーション上昇にまだ積極的ではありません。今後2週間で最も重要な問いは、BTCがより高いレンジ内で長期間ポジションを維持できるかどうかです。肯定的な答えが得られれば、ETHや高ベータ資産の拡大余地が生まれます。

ETHは第2層としてアンプリファイアーの役割を果たします。4月初旬以降、ETHはBTCに対し相対的な強さを示し、価格回復のスピードやナラティブ再評価で優位性を発揮しています。イーサリアムエコシステムは、ステーブルコイン拡大、トークン化資産の決済層としての役割、機関投資家のオンチェーン活動増加など、複数の中期テーマの恩恵を受けています。リスク選好が回復すると、資本はBTCよりも弾力性の高いコア資産としてETHを選好します。ただし、このアウトパフォームは市場が中立〜やや強気のときに最も顕著で、BTCが再び弱含むとETHはより急速に調整します。戦略的には、ETHロングの最適セットアップはBTCが明確に安定した後に生まれ、ETHの高い弾力性を活かして超過リターンを狙う形となります。

AI・DeFi・プライバシー・ビットコイン関連エコシステムなど高ベータテーマは、過去2週間で断続的な活性化は見られたものの、持続的なトレンドは限定的でした。構造的な機会は存在しますが、その持続性は主要資産が安定したレンジを維持できるかに大きく依存します。トレーダーはリスクコントロールを厳格化し、保有期間を短縮するのが適切です。クオンツフレームワークでは、こうした資産はモメンタムファクター、流動性フィルター、トレーリングストップなどで管理するのが望ましいです。

VI. 今後2週間の3つの取引シナリオ

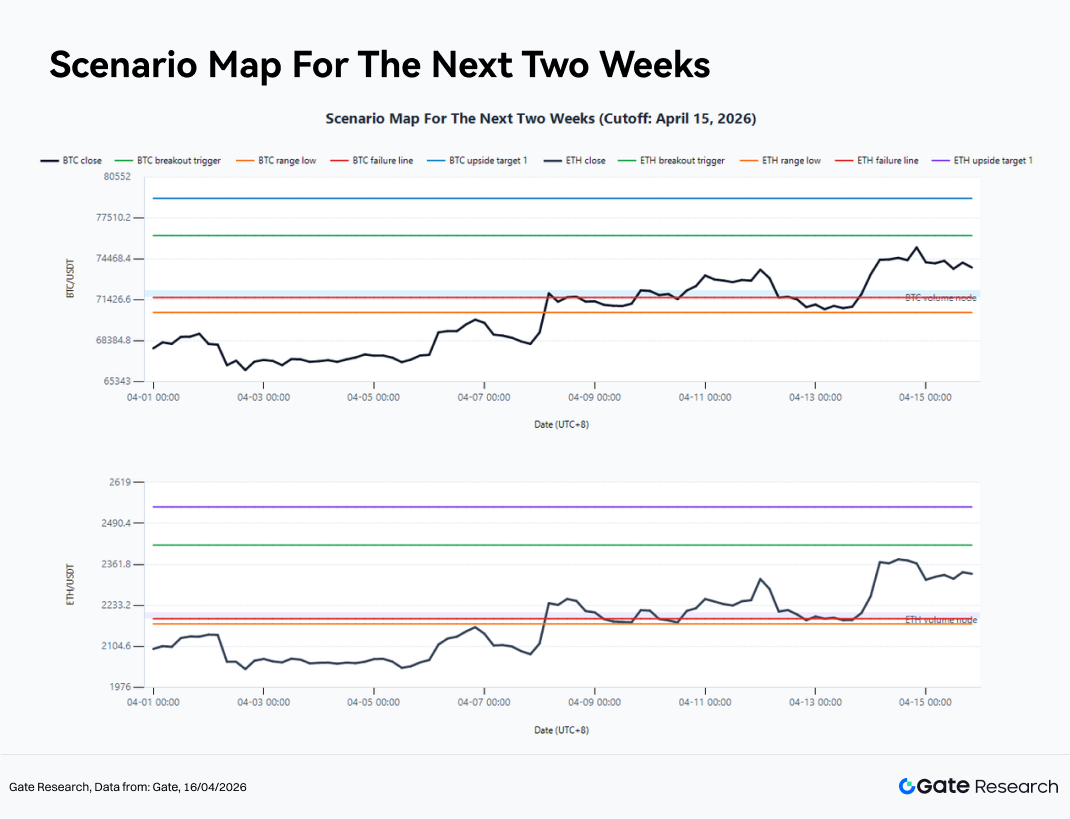

2026年4月15日時点で、BTCの4時間構造中心は約73,276ドル、5日間の取引レンジは70,510〜76,044ドル、10日間の出来高集中ゾーンは71,610〜72,102ドルです。ETHは4時間構造中心が約2,295ドル、5日間レンジは2,175〜2,415ドル、出来高集中ゾーンは2,191〜2,212ドル。同時にETH/BTCはEMA18を上回っており、BTCが安定している限り、ETHは相対的なアウトパフォームの可能性を維持しています。

この状況下で、今後2週間の焦点は、市場の即時的な方向ではなく、価格がレンジ内調整からトレンド拡大またはブレイクアウト失敗・反落構造へ移行する条件にあります。

シナリオ1:強いブレイクアウト

BTCが現構造中心から上昇を続け、76,205ドルを4時間終値で明確に上抜け、押し戻し局面でもEMA20(約73,400ドル)付近を維持できれば、調整から圧縮後のトレンド拡大フェーズへの移行が示唆されます。初期上値ターゲットは78,972ドル、その後81,739ドルを目指す展開も想定されます。同時にETHが2,422ドルを上抜け、ETH/BTCがEMA18を維持できれば、加速的な拡大フェーズに入りやすく、上値ターゲットは2,542ドル、2,662ドルとなります。このシナリオではBTCが方向性の確認資産、ETHがリターンドライバーとなる傾向が強く、高ベータテーマも24〜72時間以内にローテーションが強まるのが一般的です。戦略的にはブレイクアウト継続と押し目エントリーが推奨され、初期ブレイクアウト段階での逆張りショートは避けるべきです。

シナリオ2:レンジ継続

BTCが76,200ドル付近のレジスタンスゾーンを繰り返し試すも持続的なブレイクアウトに至らず、71,600〜72,100ドルの出来高集中ゾーンが下支えとなる場合、市場は71,600〜76,200ドルのレンジ内(中心は73,300ドル付近)で推移する可能性が高いです。ETHも同様に2,191〜2,422ドルのレンジ(中心は2,295〜2,300ドル付近)が想定されます。この環境下ではトレンドフォロー戦略の勝率・リスクリワードが低下し、ミーンリバージョンやショートボラ戦略が相対的に有効となります。ただし、レンジ持続後は大きな動きが発生しやすいため、テールリスクコントロールは不可欠です。多くの参加者にとっては、忍耐力の維持と、より確度の高い方向性機会に向けた資本・リスク余力の確保が優先事項となります。

シナリオ3:ブレイクアウト失敗・反落

マクロ環境の悪化や地政学・政策・流動性イベントが防御的ポジショニングを再燃させた場合、BTCは一時76,205ドルを上抜けても24時間以内に維持できず、73,400ドルを下抜け、さらに71,610ドルも割り込む展開が想定されます。この場合、市場はダマシブレイクアウトとレバレッジ解消主導のフラッシュパターンに戻り、下値ターゲットは70,748ドル、次いで69,971ドルとなります。ETHも同様に2,422ドル維持に失敗し、2,298ドル割れ、2,191ドル割れとなればフォロー不足が示唆され、下値リスクは2,150ドル付近まで拡大します。こうしたシナリオは暗号資産市場で珍しくありません。ブレイクアウト戦略でも必ずストップロス・再評価の仕組みを組み込む必要があります。ダマシブレイクアウト発生時は損失を管理可能な水準に限定し、より高品質なシグナルが出現した際に再参入可能な体力を維持することが重要です。

VII. 戦略実行とリスク管理

現環境では、ポジションサイズ管理が方向性予測以上に重要です。直近数週間、市場にボラティリティや機会が不足することはありませんでしたが、高ノイズ環境下で一貫性を保つ力が最も希少でした。実務上、いくつかの原則が際立ちます。1つはコア現物ポジションは維持できるものの、レンジ中盤での積極的な追加は避け、リスク追加は確認されたブレイクアウトに限定すること。2つ目はパーペチュアルや高レバレッジ戦略は頻繁な反転を減らし、高確度シグナルウィンドウに取引を集中させること。3つ目はETHや高ベータテーマへの配分はBTCが既に安定していることを前提に構築し、独立したデカップリングを前提としないこと。4つ目はブレイクアウト戦略には必ず失敗時のエグジットフレームワーク(移動平均クラスターへの回帰、出来高確認の崩壊、スキューの再悪化など)を組み込むことです。

今後数週間での主要リスクの1つは、市場が持続的な一方向トレンドに入ったと早合点することです。現環境をリスク選好の完全回復と早期に解釈すると、確認されたブレイクアウト前にリスクバジェットを使い果たすリスクがあります。クオンツフレームワークの価値は、忍耐のシステム化、確認の強制、規律あるリスクコントロールの維持にあります。このような枠組みのもとでのみ、低ボラティリティ圧縮フェーズを再現性のあるリターンに転換でき、ダマシシグナルによる資本消耗を防げます。

結論

まとめると、暗号資産市場は過去2週間でレジーム転換を遂げ、イベント主導のボラティリティから、価格中心上昇とボラティリティ低下を特徴とする低ボラティリティ待機フェーズへと移行しました。BTCは高値レンジに復帰し、ETHはより高い回復弾力性を示しました。ETFチャネルとステーブルコイン拡大が基盤サポートを提供し、スキュー収束とインプライドボラティリティ低下はテールリスク懸念の後退を示唆しています。クオンツ的には、これは次の方向性変化前の準備段階に類似します。今重要なのは、低ボラティリティ・圧縮・確認主導環境に適合した実行フレームワークを構築することです。

本隔週レポートの最大のポイントは、今後2週間で市場が待機からアクションへの移行タイミングを見極めることに集中すべきという点です。この過程で、密集移動平均ブレイクアウト戦略は、ボラティリティ環境・資本フロー・相対強度シグナルと組み合わせることで、単なる方向性予測以上の実践的価値を発揮します。BTCが高値中心を維持できる限り、ETHや高ベータテーマも上昇を継続できる可能性がありますが、明確なブレイクアウトが出現するまでは、規律・フィルタリング・ポジション管理が積極的なポジショニング以上に重要です。

出典:

-

Gate, https://www.gate.com/trade/BTC_USDT

-

Farside BTC ETF Flows, https://farside.co.uk/btc/

-

CoinGecko, https://api.coingecko.com/api/v3/global

-

SoSoValue, https://sosovalue.com/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供する総合的なブロックチェーン・暗号資産リサーチプラットフォームです。免責事項 暗号資産市場への投資は高リスクを伴います。ご利用者様ご自身で十分なリサーチを行い、資産・商品特性を十分にご理解のうえで投資判断を行ってください。Gateは、これらの判断により生じた損失や損害について一切の責任を負いません。

関連リサーチレポート

Gateリサーチ:BTCとETHのボラティリティは今年の最安値となり、スキューは中立水準へと収束しています。マーケットプレイスでは、現在方向感のある値動きが待たれています。

関連記事