Gateリサーチ:StrategyがBTCの財務資金調達境界を拡大、STRCがTradFiクレジットとDeFi利回りを橋渡し

サマリー

-

Strategyの中核的バリュエーションフレームワークは、BTC準備金、資金調達能力、資本市場プレミアムの複合関数です。変動金利永久優先株式として、STRCは利回り志向・長期満期・階層型資本構造を持つ商品を提供し、同社のBTC財務戦略を支えています。

-

STRCは額面100ドルに連動し、現在11.5%の表明配当率で、実効利回りは約11.62%です。これは短期米国債、投資適格社債、ハイイールド債、伝統的優先株ETFを大幅に上回ります。投資家のリターンは主に現金分配、額面への回帰可能性、Strategyの信用プロファイル改善によってもたらされ、BTC上昇への直接的な線形ベータではありません。

-

発行体から見ると、STRCは利回り追求型資本をBTC購入力に効率的に変換します。現在のBTC価格で、1億ドルのSTRC発行は理論上約1,291BTCの取得資金となります。ただし、このフライホイールは、BTCがSTRCの配当コストを上回る長期リターンを生むこと、Strategyが資本市場アクセスを維持すること、投資家がBTC連動信用リスクを引き受け続けることに依存します。

-

オンチェーンでは、Ondo FinanceのSTRCon、xStocksのSTRCx、さらにPendle、Morpho、Apyx、Saturnなどのプロトコルが、STRC類似資産を対象に、トークン化ラッパー、ステーブルコイン統合、利回り分割構造、担保付きレンディングのユースケースを構築しています。長期的には、STRCはBTC利回りエコシステムの中核的信用資産に進化する可能性がありますが、リスクは信用スプレッド拡大、BTCボラティリティ、DeFiレバレッジダイナミクスで増幅される可能性もあります。

1. BTC財務戦略とSTRCの出現

STRCは、StrategyのBTC財務資本構造のより広範な進化の中で捉える必要があります。ビットコイン中心の企業戦略採用以来、Strategyの市場評価軸は、従来のソフトウェア事業から、BTC準備金、資金調達能力、資本市場プレミアムの複合関数へとシフトしました。ソフトウェア部門は上場企業体、規制開示枠組み、基礎的営業キャッシュフローを提供し、BTC準備金は中核的資産基盤を形成します。同時に、資本市場商品は負債とエクイティ両方の資金調達を拡大する主要メカニズムです。今日のStrategyの競争優位性は、比較的低い資本コストで米ドル資金を継続調達し、その資本を追加BTC準備金に変換する能力にあります。

このモデルは強化サイクルで機能します。資本市場がStrategyのBTC財務ストーリーを支持し、MSTRおよび関連金融商品に高い評価を与えます。同社はこの評価ウィンドウを利用して、株式、社債、転換社債、または優先株を発行します。調達資金は追加BTC購入に充当され、保有量を拡大し、市場の資産基盤と戦略的希少価値認識を強化します。これにより将来の資金調達ウィンドウが再び開かれます。STRCは、このサイクルがより成熟した段階に入った後に登場し、Strategyの資本構造に利回り志向・長期満期・階層型価格設定商品を追加しました。

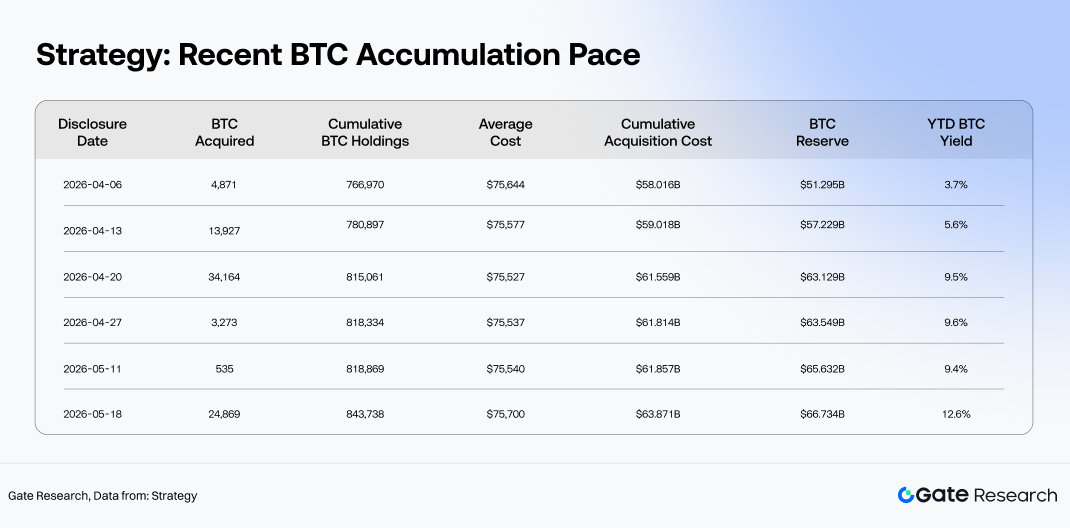

規模の点で、Strategyはもはや単なるBTCエクスポージャーを持つ公開企業ではありません。世界で最も代表的な機関投資家向けBTC準備プラットフォームの一つに進化しました。Strategy公式ウェブサイトの開示によると、2026年5月18日時点で、同社は843,738 BTCを保有し、累積原価ベース約638.7億ドル、平均購入価格約75,700ドル/BTCです。総BTC準備金価値は約667.3億ドルでした。2026年初頭以降、保有量は約672,500 BTCから843,738 BTCに増加し、純増加量は約171,238 BTCです。持続的なBTCボラティリティ、比較的高い金利、急速に変化するリスク資産センチメントにもかかわらず、Strategyは着実な蓄積ペースを維持し、BTC準備金の積極的拡大という戦略的目的を浮き彫りにしています。

StrategyのBTC保有量拡大に伴い、同社の中心的課題は「BTCをさらに買うべきか」から「効率的な資本コストでどのようにBTCを蓄積し続けるか」へ移行しました。株式発行はBTC準備金を増やしますが、既存株主を希薄化します。従来の負債による資金調達は株式希薄化を回避しますが、固定返済義務をもたらします。強気相場では転換社債は比較的低い資金調達コストを提供しますが、その有効性はMSTR株のボラティリティ、転換プレミアム、投資家の需要に大きく依存します。優先株式としてのSTRCは、資本構造で普通株と負債の中間に位置します。Strategyが変動金利永久優先株式として発行し、投資家に明確な分配期待を提供する一方、発行体は従来の負債に伴う元本満期負担を回避できます。資本スタック内では、普通株より上位、負債義務より下位のリスク階層を占めます。

市場環境はさらにこの種の商品への需要を強化しました。現物BTC ETFはビットコインの機関投資家向け資産配分フレームワークへの統合を加速し、徐々にBTCをマクロポートフォリオ内のデジタル準備資産として位置づけています。CoinMarketCapデータによると、2026年5月20日時点で、BTCは約77,524ドルで取引され、時価総額約1.55兆ドル、市場支配率約60.4%です。BTC ETFの運用資産額は約1,067.5億ドルでした。BTCへの機関投資家向けアクセス経路は大幅に拡大しましたが、利回り志向の資本のニーズはスポットETFで部分的にしか満たされていません。BTC自体はネイティブキャッシュフローを生み出さず、スポットETFは主に価格エクスポージャーを提供し、インカムエクスポージャーは提供しません。債券志向の投資家、キャッシュフロー重視の配分者、またはステーブルコイン準備金管理者にとって、BTCのストーリーは分配可能で測定可能、リスク管理可能な利付資産に変換される必要があります。

STRCは、リターンが主に株式ベータで決まるMSTR普通株と同等でも、従来の社債でもありません。その信用基盤は、StrategyのBTC準備金、借り換え能力、資本市場プレミアムへのアクセスに密接に結びついています。STRCを購入する投資家は、実質的に、Strategyの企業信用をラッパー、BTC財務戦略を原資産ストーリー、現金分配を主要リターン原動力とするハイブリッド資本商品を購入しています。そのリスク価格設定には、Strategyの企業信用品質、BTC準備金の価値変動、市場が同社の資金調達フライホイールを継続支持する意思の3層が組み込まれています。

Strategyの資本構造はまた、単一株式MSTRストーリーから、複数商品・多層的信用エコシステムへ進化しています。会社データによると、MSTR普通株の時価総額は約578.9億ドル、同期間のBTC準備金価値は約653.4億ドルです。普通株評価とBTC準備金価値の比較だけでは、Strategyの市場価格全体を説明できません。STRC、STRK、STRF、STRD、STREと並ぶ負債商品は、集合的にデジタル信用スタックを形成し、各商品は異なる期間プロファイル、優先順位、利回り特性、ボラティリティエクスポージャーを対象としています。StrategyのBTC NAVプレミアムはもはやMSTR普通株だけに集中せず、BTC準備金で裏付けられたより広範な資本市場商品群に分散しています。

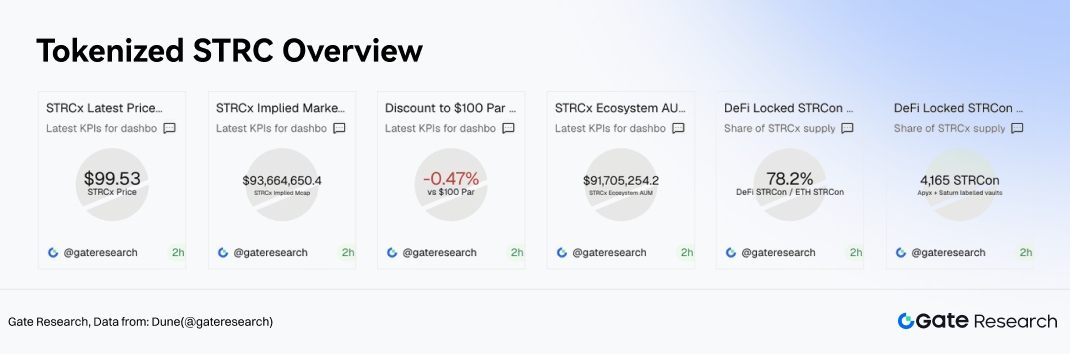

トークン化されたSTRC商品の初期オンチェーン取引活動も有用な市場シグナルを提供します。xStocksのSTRCxは最近99.53ドルで取引され、額面100ドルに対して約0.47%のディスカウントです。オンチェーンマッピング供給量は約941,100トークンで、時価総額約9,366万ドル、エコシステムAUM約9,171万ドルです。額面近辺での取引は、市場がSTRC類似商品を利回り志向の信用資産として扱っていることを示唆します。この小幅ディスカウントは、オンチェーン流動性制約、トークン化資産の償還効率、発行体信用リスク、セカンダリー・マーケットの深さへの補償の組み合わせです。

STRCの戦略的重要性は、Strategyにとってより細分化された資本プールへのアクセスを開く能力にあります。普通株投資家はBTC上昇参加を求め、転換社債投資家はボラティリティと埋め込み転換オプション性に焦点を当て、伝統的債券投資家は返済安全マージンを優先します。対照的に、STRCは利回り志向の資本をStrategyのBTC財務エコシステムに引き付けるよう設計されています。この商品は、BTC準備会社の資金調達ニーズと、高利回り・分配可能・構成可能なオンチェーン資産への市場需要を効果的に結びつけます。

STRCとそのトークン化バリアントが、ステーブルコイン準備金、Pendleの利回り分割戦略、Morpho担保付きレンディング市場などのDeFiユースケースに拡大し続ければ、その役割は単なる資金調達商品から、オンチェーン利回りインフラを支える基盤的信用資産へ進化する可能性があります。その意味で、STRCの立ち上げは、StrategyのBTC戦略におけるより広範な移行、すなわちBTC準備金の蓄積から、それら準備金で裏付けられたデジタル信用資産の発行への移行を示します。

2. STRCの構造、利回りプロファイル、バリュエーションフレームワーク

STRC(Variable Rate Series A Perpetual Stretch Preferred Stockの略)は、Strategyが発行する変動金利永久優先証券です。これは低ボラティリティのMSTR普通株代替物でも、単に高利回りの従来型社債でもありません。その中核的投資特性は、固定額面アンカー、調整可能配当率、優先清算順位、発行体による分配・償還メカニズムの積極的管理の4要素で形成されます。STRCを購入する投資家は、実質的に、BTC価格上昇への直接線形エクスポージャーではなく、現金分配と額面安定性を中心に構築された利回り構造を購入しています。

2.1 中核的条件:額面アンカー、月次分配、変動配当率

Strategyの2026年3月23日付STRC株式付属書によると、STRCは1株あたり記載金額100ドル、初期清算優先額も1株あたり100ドルです。清算優先額はこの水準を下回る調整はできません。永久優先証券として、STRCには固定満期日がなく、投資家は従来の社債のように満期まで保有して元本返済を受けられません。その「元本類似」特性は、代わりに額面アンカー、清算優先権、償還構造、発行体による積極的市場価格管理に由来します。

STRCの分配は、記載金額100ドルに対して累積される累積配当です。配当は取締役会が宣言し、法的に利用可能な資金がある場合のみ支払われます。現在、分配は毎月行われ、月末と毎月15日が標準受付基準日です。この構造でSTRCは予測可能なキャッシュフロープロファイルを持ち、投資家基盤は高ベータ株式投資家よりも自然に利回り志向資本に近くなります。

配当メカニズムはSTRC構造で最も重要な特徴です。初期配当率は9%で、Strategyは指定範囲内で毎月レートを調整できます。公式文書は、同社の現時点での意向が、STRCを1株あたり100ドルまたはその近辺で取引させるよう配当率を管理することと明示しています。市場価格が額面を下回れば、発行体は利回り魅力向上のため配当率を引き上げるインセンティブを持ちます。市場価格が額面を上回れば、発行体は過度なプレミアム拡大抑制のため配当率を引き下げられます。結果として、STRCは実質的に配当調整型額面連動商品として機能します。

2.2 現在の価格設定:額面近辺取引、伝統的信用資産を大幅に上回る利回り

Strategy公式STRCデータによると、5月20日時点で、STRCは1株あたり98.99ドルで取引され、現在の表明配当率11.5%、実効利回り11.62%です。想定元本総額約104.9億ドル、時価総額約103.8億ドルです。分配履歴では、月次現金支払額は2025年8月の1株あたり0.80ドルから、2026年3〜5月の1株あたり0.96ドルへ徐々に増加し、分配率は9.00%から11.50%に上昇しました。

2.3 優先順位と償還構造:限定的上昇余地、信用と配当調整による下落リスク

資本構造におけるSTRCの位置づけがリスク範囲を定義します。その配当と清算請求権は、StrategyのクラスA普通株、クラスB普通株、およびSTRE、STRK、STRDなどの劣後証券より優先されます。ただし、STRF、発行済み社債、将来の上位債務義務より劣後し、構造的に子会社保有負債より劣後します。この位置づけでSTRCは普通株より上位、負債より下位となり、リスク・リターンプロファイルはハイイールド優先証券に匹敵します。

償還構造も上昇余地を制限します。Strategyは発行済みSTRCの全部または一部を、1株あたり101ドルに未払い累積配当を加えた金額で償還できます。クリーンアップ償還や税務事象の場合、償還価格は一般的に清算優先額に未払い累積配当を加えた額に基づきます。基本的変更時、保有者は会社にSTRCを額面100ドルに未払い累積配当を加えた金額で買い戻し要求できます。これらの条項は総合的に比較的定義された取引レンジを生み出します:STRCが額面を下回れば投資家は配当収入と100ドルへの価格回復に注目、価格が約101ドルを超えると償還権と配当調整メカニズムがさらなるプレミアム拡大を抑制します。

これはSTRCと普通株の基本的違いです。MSTR普通株の上昇余地は主にBTCベータ、mNAV拡大、より広範な市場リスク選好度に由来します。STRCの上昇余地は主にディスカウント縮小と額面への平均回帰で、価格上昇は構造的条件で制約されます。したがって投資テーゼはマルチプル拡大ではなく、現在の利回りが信用リスク、流動性リスク、構造的リスクに対して投資家に十分な補償を提供するかどうかにかかっています。

2.4 収益の源泉:現金分配、額面回復、信用スプレッド縮小

STRCの最初のリターン源は現金分配です。現在の11.5%分配率は年間1株あたり約11.50ドル、現在の98.99ドル取引価格で11.62%の実効利回りです。この利回りは短期米国債、投資適格社債、ハイイールド債、伝統的優先株ETFより大幅に高く、市場がSTRCを主に高リスク信用商品と見なしていることを示唆します。

2番目のリターン源は額面への収束です。STRCとトークン化されたSTRCxは現在、100ドル額面アンカーをわずかに下回って取引されています。分配が安定し、流動性が改善し、信用懸念が和らげば、価格は徐々に額面に戻る可能性があります。このリターン要素の規模は限定的かもしれませんが、利回り重視の投資家にとって、総リターンが配当収入のみを上回るかどうかを決定するため意味があります。

3番目のリターン源は信用スプレッド縮小です。STRC評価はBTC価格パフォーマンスと直接等価ではありませんが、Strategyの認識された信用力はSTRCのディスカウント水準と要求利回りに強い影響を与えます。市場がStrategyの分配資金継続調達、資本市場アクセス維持、バランスシート積極的管理を信じる場合、STRCディスカウントは縮小傾向です。逆に投資家が分配持続可能性、資金調達状況、BTC準備金ボラティリティに懸念を抱けば、より高い利回りが要求され価格に下押し圧力がかかる可能性があります。

2.5 相対評価:STRCはハイイールド信用商品、リスクフリー利回り代替物ではない

伝統的インカム創出資産と比較して、STRCは大幅に高い利回りプロファイルを提供します。Strategyの比較市場データによると、SGOV、BIL、SHVなどの短期国債ビークルの現在利回りは約3.55〜3.57%、IEFによる中期・長期国債エクスポージャーは約4.03%、LQDやVCITなどの投資適格社債ETFは約4.76〜4.80%、HYGやJNKを含むハイイールド債ETFは約6.33〜6.62%、PFFやPGXなどの伝統的優先株ETFは約5.44〜5.50%です。こうした中、STRCの11.62%実効利回りはほとんどの従来型インカム資産を大幅に上回っています。

もっとも、STRCの高利回りはリスクフリーのキャリーオポチュニティと見なすべきではありません。その利回りプレミアムはいくつかの明確なリスクに対する補償です。分配は契約上の債務利息支払いではなく、取締役会宣言に従います。また会社は分配率調整の裁量権を保持し、投資家は時間経過とともに政策主導の利回り変動にさらされます。STRCは資本構造で社債およびSTRFより劣後し、その価格安定性は最終的に、Strategyの信用プロファイルと配当調整フレームワークへの継続的な市場信頼に依存します。

したがって、STRCの配分ケースは、Strategyに関連する特定の信用リスクと構造的リスクを受け入れる意思のある投資家に対して、強化された利回りとBTC財務関連プレミアムエクスポージャーを提供することにあります。

3. STRC資金調達フライホイール:利回り商品からBTC蓄積エンジンへ

STRCの構造と利回りメカニズムを理解した上で、次に発行体の視点から、StrategyがSTRCを継続的なBTC蓄積の資金調達エンジンとしてどう使用するかを検討します。STRCの中核的価値は、投資家に高利回り信用商品を提供するだけでなく、Strategyに固定満期がなく比較的安定した額面アンカー周りで動作する長期資本源を提供することにあります。STRCが額面近辺で発行され続け、市場がその配当利回りと信用リスクの組み合わせを受け入れ続ける限り、この商品はStrategyのBTC財務フライホイールに組み込まれ、利回り志向資本とBTC準備金拡大を結ぶ中間層として機能できます。

3.1 フライホイール:利回り資本をBTC準備金に変換する

STRC資金調達フライホイールは5段階に分解できます。StrategyはSTRCを発行し米ドル資本を調達します。調達資金は追加BTC購入を含む一般企業目的に使用されます。BTC保有量が増加するにつれ、同社の資産基盤と市場ストーリーが強化されます。より大きなBTC準備金ベースが、Strategyのバランスシート強さと資金調達能力に対する資本市場の認識を向上させます。同社はその後、普通株、優先株、社債、または他の手段で資金調達を継続し、新たな資本をさらなるBTC蓄積に還元します。

このモデルを従来のコーポレートファイナンスと区別するのは、Strategyの資産基盤が従来の事業資産ではなく、流動性が高くボラティリティの高いBTC準備金で構成されることです。STRCを通じて引き付けられる資本も、典型的な株式リスク資本ではなく、主に利回り志向投資家からもたらされます。フライホイールの成功は、Strategyが許容可能な資本コストで、債券および優先株式資本の一部をBTC蓄積フレームワークに継続的に流し込めるかに依存します。

このプロセスは次のように単純化できます:

STRC発行 → 米ドル資金調達 → BTC蓄積 → より大きなBTC準備金 → より強固な信用基盤 → 改善された資金調達能力 → 継続的なBTC蓄積

このメカニズムが円滑に機能すれば、STRCは資産拡大ツールとして機能します。サイクルが崩壊すれば、STRCは代わりに資本構造への圧力源となり得ます。分岐点は3変数に依存します:BTCの長期リターンがSTRCの資金調達コストを上回るか、Strategyの資本市場アクセスが開かれたままか、投資家がBTC連動信用エクスポージャーを受け入れ続けるか。

3.2 資金調達効率:1億ドルのSTRCでどれだけのBTCを購入できるか?

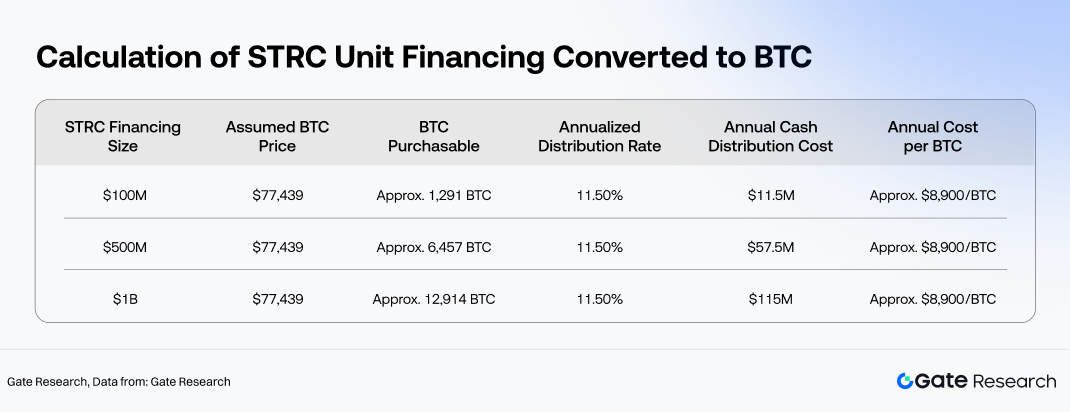

5月20日時点の約77,439ドルのBTC価格に基づくと、1億ドルのSTRC発行は理論上約1,291 BTCの購入資金になり得ます。STRCの現在11.5%分配率を使用すると、1億ドル発行は年間約1,150万ドルの現金分配義務に相当します。1BTCあたりでは、取得BTCあたり年間約8,900ドルの資金調達コスト、購入価格の約11.5%です。

経済的リターン観点から、フライホイールがプラス資産拡大を生むには、新規取得BTCの長期年率リターンがSTRCの約11.5%分配コストを上回る必要があります。BTC長期リターンが資金調達コストを下回れば、追加BTC購入は準備金規模を拡大するかもしれませんが、全体資本効率は低下します。逆にBTCが資金調達コストを大幅に上回れば、STRCは債券志向資金調達で長期BTC価格上昇を増幅する資本商品となります。

経済的リターンとキャッシュフローマッチングの区別が重要です。BTC価格上昇は資産カバレッジ比率改善とStrategy信用プロファイル強化に寄与しますが、BTC自体が自動的に米ドルキャッシュフローを生むわけではありません。STRC分配はドル支払いが必要で、資金はBTC生成収入ではなく、普通株ATM発行、追加資金調達活動、米ドル準備金、営業キャッシュフローから調達される可能性があります。したがって真に持続可能なフライホイールは「BTC値上がりが分配をカバーする」ではなく、BTC値上がりが資金調達能力を向上、資金調達能力が現金分配を支援、その資金調達柔軟性がStrategyのBTC保有・蓄積継続を可能にするものです。

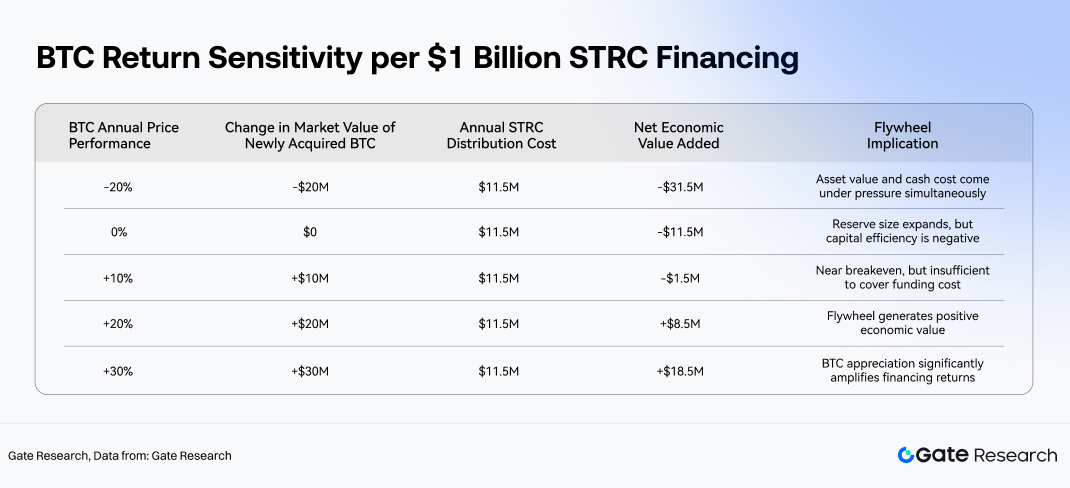

3.3 配当コスト vs. BTCリターン:フライホイールの経済的損益分岐点

現在の11.5%分配率を基準とすると、STRCの経済的損益分岐点は、BTC長期年率リターンが11.5%を上回るかどうかで近似できます。1億ドルのSTRC発行が約1,291 BTC購入資金となる場合、経済性は比較的単純です。BTCが1年で10%上昇すれば、新規取得BTC準備金の時価評価増は約1,000万ドルで、年間約1,150万ドルの分配義務を下回ります。BTCが20%上昇すれば約2,000万ドルで配当コストを大幅に上回ります。BTCが30%上昇すれば約3,000万ドル増加し、資金調達構造のレバレッジ効果は大幅に魅力的になります。

このフレームワークは、STRC分配が新規購入BTCの短期値上がりで直接賄われることを意味しません。資本配分効率の測定です:年率11.5%コストで資本調達後、Strategyはその資本をより高い長期リターンを生むBTC資産に配分できるか?BTC長期リターンがSTRC資金調達コストを一貫して下回れば、フライホイールは蓄積エンジンから高コストのバランスシート拡大メカニズムへ悪化リスクがあります。逆にBTC長期リターンが資金調達コストを上回れば、STRCは利回り志向資本をBTC準備金価値上昇に効果的に変換できます。

この論理はまた、STRC資金調達と普通株発行の違いを浮き彫りにします。普通株には固定分配義務はありませんが株主所有権を希薄化します。STRCは希薄化度合いははるかに小さいが、継続的現金分配コミットメントを生み出します。したがって両者は代替物ではなく、異なる市場状況下で異なる資本源泉に役立つ補完的資金調達ツールです。MSTR評価額と資金調達ウィンドウが強い場合、株式発行はより大きな柔軟性を提供します。利回り志向投資家が高分配優先証券に割り当てる意思がある場合、STRCはStrategyの資本プールを拡大し、単一株式資金調達源への依存を減らします。

3.4 資産カバレッジストレステスト:BTC下落がSTRCフライホイールに与える影響

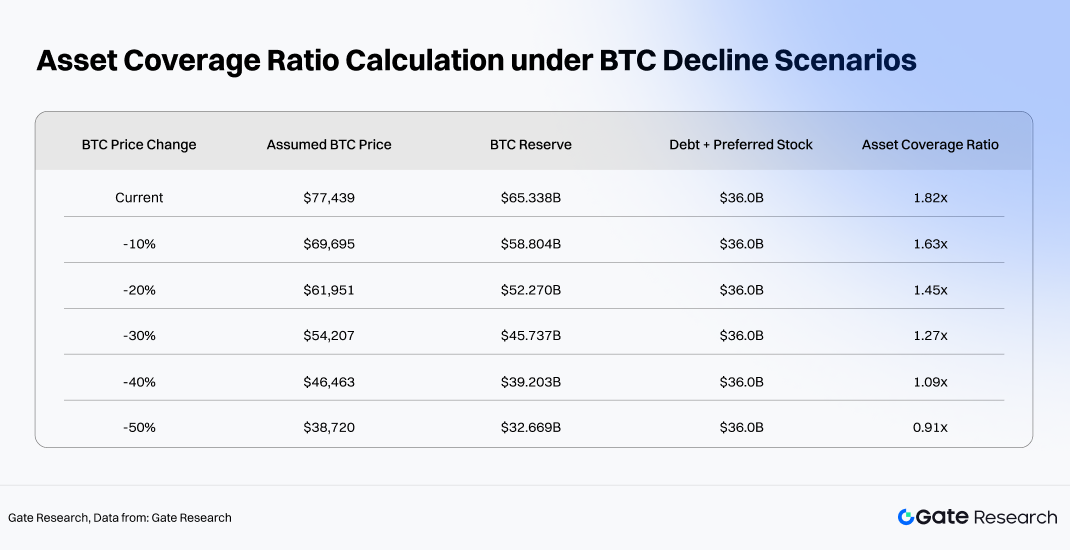

STRCフライホイールの主な脆弱性はBTC準備金のボラティリティに由来します。5月20日時点で、StrategyのBTC準備金価値は約653.4億ドル、合計負債および優先証券は約360億ドルです。BTC準備金を総負債および優先債務で割った簡易資産カバレッジは約1.82倍です。これは正式な法的清算カバレッジ比率ではありませんが、BTC準備金ベースが資本構造内の債券および優先層にどれだけの保護を提供するかを示す有用指標です。

ストレステストは、STRC資金調達フライホイールが中程度のBTC下落でも意味ある資産バッファーを保持することを示唆します。BTCが約30%下落しても資産カバレッジは1倍以上を維持。約40%下落で安全余裕は顕著に薄くなります。しかしBTCが50%下落すれば、BTC準備金価値は負債および優先証券合計を下回り、資本構造への圧力が大幅に高まります。その段階ではSTRCの市場行動は信用リスク再価格設定フレームワークへ移行し、投資家はより高い利回り、より広い取引ディスカウントを要求し、Strategyの追加優先証券発行能力を低下させる可能性があります。

ストレス条件下では第二の伝達経路も出現します。BTC価格下落は資産カバレッジ比率を弱めるだけでなく、MSTR普通株の資金調達柔軟性を低下させ、優先株発行ウィンドウを狭め、新規資本コストを増加させます。STRC分配はドル建て現金義務のため、市場が額面近辺でSTRCまたは関連資金調達商品を購入しなくなれば、Strategyは分配維持に米ドル準備金、代替資金調達チャネル、または資産売却に依存する必要が生じます。Strategy開示によると、年間総分配義務は約17.12億ドルです。既存米ドル準備金は理論上約15.77ヶ月分の分配をカバーでき、BTC準備金は名目ベースで約38.17年分の分配カバレッジに相当します。前者は短期現金バッファー強さ、後者はバランスシート資産の厚みを反映します。実際には、フライホイール安定性は名目BTC準備金規模よりも、流動性準備金と継続的資金調達アクセスに大きく依存します。

3.5 市場プレミアムと資金調達ウィンドウ:フライホイールの外部制約

STRCフライホイールの持続可能性は、BTCリターンだけでなく、有利な資金調達ウィンドウへの継続的アクセスにも依存します。Strategyの拡大モデルは、資本市場がその多層的証券エコシステムを支援し続けることを必要とします。普通株投資家はBTCベータエクスポージャーを、債券投資家は関連信用リスクを、転換社債買い手はボラティリティベース価格設定ダイナミクスへの満足を、STRC投資家は優先株式分配モデルと額面アンカー構造の受け入れを継続しなければなりません。いずれか一つの資金調達層が閉鎖されればフライホイールは減速、複数チャネルが同時収縮すれば急減速や逆転さえ強制され得ます。

STRCが引き続き額面近辺で取引されている事実自体が、資金調達環境が依然機能している重要なシグナルです。STRCは現在98.99ドルで実効利回り11.62%、オンチェーントークン化バージョンSTRCxは99.53ドルで額面ディスカウントわずか0.47%です。この価格行動は、市場がSTRC類似商品を意図アンカー価格近くで評価する意思を示します。STRCが99〜101ドル範囲で発行継続できる限り、Strategyは額面近くで資本調達し資金調達効率を維持できます。STRCが長期にわたり額面を大幅に下回って取引されれば、同等優先株発行にはより高い利回りかより深いディスカウントが必要となり、フライホイール経済効率が低下します。

もう一つの重要な制約はMSTR普通株自体から生じます。普通株はここで議論の中心ではありませんが、Strategyの資本市場エコシステム全体の温度を決定します。株式市場がBTC財務モデルにプレミアム評価を割り当てる意欲が高ければ、ATM発行、転換社債、他証券で米ドル流入を維持しやすくなります。普通株評価が弱まれば、STRC投資家は分配持続可能性と同社将来の借り換え能力を再評価し始める可能性があります。この意味でSTRCは独立した高利回り商品ではなく、Strategyのより広範な資本構造の一構成要素です。その認識信用品質は、BTC準備金、普通株評価、優先株価格、社債市場状態、オンチェーン需要ダイナミクスで共同形成されます。

3.6 フライホイール機能に必要な条件

要約すると、STRC資金調達フライホイール存続には3条件が必要です。

第一に、BTC長期リターンプロファイルがSTRC配当コストを上回ること。STRCが現在約11.62%実効利回りと11.5%表明分配率を提供する中、新規調達・BTC配備資本はその閾値を上回る長期リターンを生む必要があります。そうでなければ、フライホイールは単に高い資金調達コストでBTCエクスポージャーを拡大するだけです。したがって強い非線形の長期BTC値上がり仮定が、StrategyがBTC蓄積のために利回り志向商品を発行し続ける背後の中核経済的前提です。

第二に、Strategyの資本市場プレミアムが大幅崩壊しないこと。フライホイールは証券が経済的実行可能価格水準で発行されることに依存します。STRCは額面近辺に留まり、MSTRは十分な流動性と市場関連性を維持し、社債や他優先証券は発行可能状態を保つ必要があります。市場がStrategyのBTC財務モデルを根本再評価すれば、資金調達コスト上昇、発行ディスカウント拡大、追加BTC実効取得コスト増加が生じます。

第三に、投資家がBTC連動信用リスクを受け入れ続けること。STRC買い手は高クーポン商品を購入するだけでなく、BTC準備金、優先株式優先順位、分配ポリシー、継続的借り換え能力を中心に構築された階層化信用構造を引き受けています。BTC準備金が拡大・分配が安定・STRCが額面近辺取引を続ける限り、この商品は引き続き利回り志向資本を引き付けられます。しかしBTCが深刻下落や分配持続可能性への疑問が生じれば、投資家はより高い利回りを要求し自動的にフライホイールを減速させます。

最終的に、STRCは単に別の資金調達源を提供するだけでなく、利回り志向資本を同社の長期BTC財務サイクルに統合することで、StrategyのBTC蓄積継続を支援します。月次分配は債券スタイル投資家を引き付け、100ドル額面アンカーは発行効率を向上、優先株式優先順位は普通株対比リスクエクスポージャーを低減します。Strategyは調達資本を追加BTC蓄積に変換しバランスシート資産側を拡大します。フライホイールの上昇可能性はBTC長期リターンプロファイルと継続的資本市場プレミアムで決定され、その下限は分配カバレッジ能力、資産カバレッジ比率、資金調達ウィンドウ安定性で定義されます。

4. トークン化されたSTRCと利付安定資産のためのDeFiフライホイール

オンチェーンにもたらされると、STRCはもはやStrategyの資本構造内の単なる別の利付優先証券ではありません。トークン化・担保化・利回り分割・DeFi全体での再帰的リファイナンスが可能なプログラム可能ベース資産になります。伝統的金融ではSTRCの中核的特性は額面、配当率、発行体信用品質で定義されます。DeFiでは構成可能なキャッシュフローに焦点が移ります。トークン化されたSTRCは、もともと証券口座で保有されNASDAQ取引されていた利付証券を、ステーブルコイン、利付資産、Pendle PT/YT構造、Morphoレンディング市場に統合可能なオンチェーン金融プリミティブに変換します。

4.1 トークン化の道筋:STRCからSTRConおよびSTRCxへ

STRCのオンチェーン拡大第一段階はトークン化で、主に2つのマッピング資産構造、すなわちOndo FinanceのSTRConとxStocksのSTRCxを通じて行われます。両商品はSTRC類似利付資産をオンチェーンにもたらす目的を共有しますが、構造と市場位置づけが異なります。STRCxはより標準化されたトークン化株式商品に近く、価格アンカリング、供給規模、セカンダリー・マーケット取引を強調します。対照的にSTRConはプロトコルトレジャリー、ステーブルコイン準備構造、構成可能DeFiアーキテクチャ内に深く位置づけられ、その後の利回りパッケージングの基礎層として機能します。

規模の点で、STRCxは現在より大規模なオンチェーンマッピングビークルを代表します。発行済み供給量は約941,100トークン、時価総額約9,366万ドル、エコシステムAUM約9,171万ドルです。この規模でSTRCxは意味あるオンチェーン金融資産として機能し始める水準に達し、価格市場、担保利用、利回り分割、広範なトークン化株式エコシステム内でのクロスプロトコル統合をサポートします。

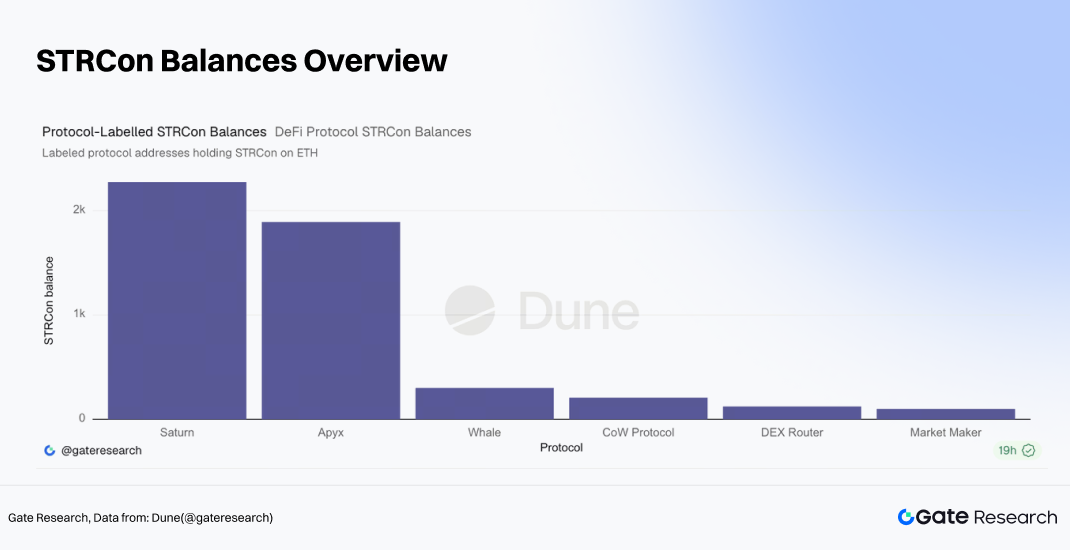

STRCxと比較し、Ondo FinanceのSTRConはオンチェーン採用の非常に初期段階です。現在の総供給量はイーサリアム上約2,319.95 STRCon、BNBチェーン上約6,072.43 STRConです。STRConが注目されるのは、すでにSaturn、Apyx、CoW Protocol、DEXルーター、マーケットメイカーウォレットなど様々なDeFiプロトコル・インフラアドレスに流れ込み始めていることです。内訳は、Saturnタグ付きアドレス約2,273.66 STRCon、Apyx関連約1,890.97 STRCon、CoW Protocol約207.32 STRCon、DEXルーター約123.77 STRCon、マーケットメイカーウォレット約99.61 STRConです。

4.2 資産マッピングから利回りパッケージングへ:ApyxとSaturnの役割

オンチェーンSTRCエコシステムの第2層は利回りパッケージングです。STRCのネイティブキャッシュフローは定期配当分配に由来しますが、DeFiプロトコルはそれらキャッシュフローを暗号ネイティブユーザーに馴染みのある資産構造(ステーブルコイン、利付安定資産、優先/劣後トランシェフレームワーク、取引可能利回り請求権)に変換する必要があります。ここでApyxやSaturnなどのプロトコルが戦略的に重要になります。

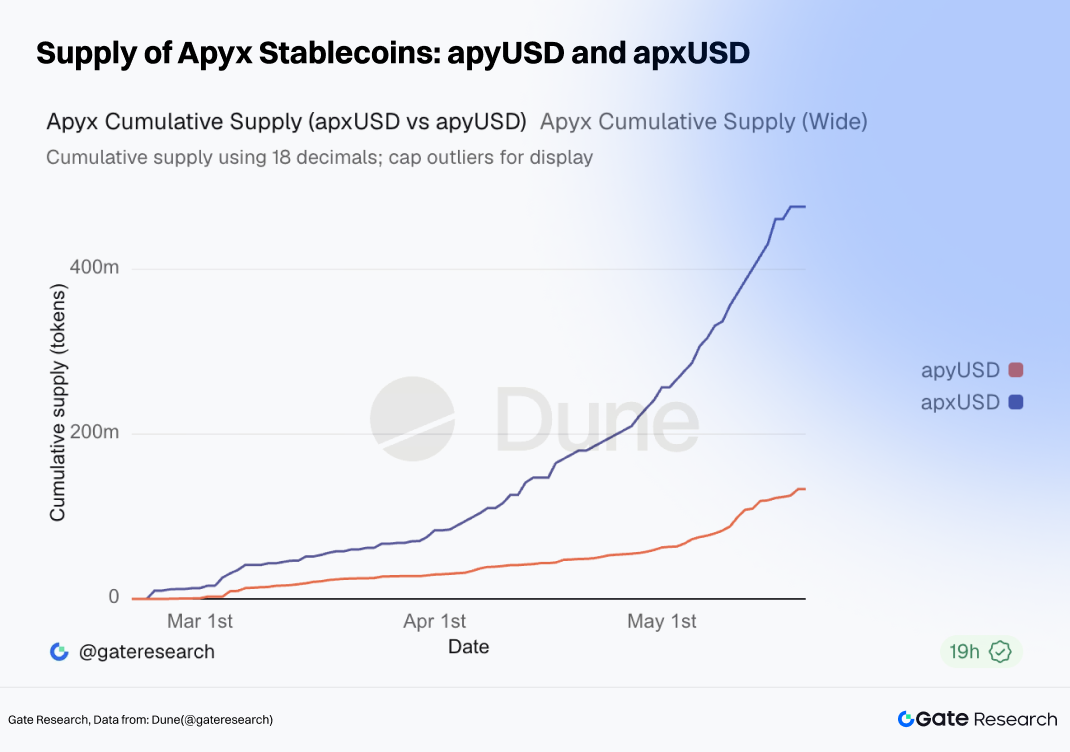

Apyxエコシステム内では、apxUSDとapyUSDがそれぞれ非利付・利付ステーブルコイン構造を表します。apxUSD総供給量は約4億7,600万ドル、apyUSD供給量は約1億3,300万ドルです。ネットワークアクティビティは両資産累積送金量がすでに30億ドル超。ApyxはSTRC利回りストーリーを中心にかなりの規模のステーブルコイン流通層を確立しています。apxUSDは主に安定交換媒体、apyUSDは利回り分配ビークルとして機能し、両商品は原資産利回りをDeFiユーザーにとってより直感的でアクセスしやすいドル建て商品にパッケージングします。

対照的にSaturnはより構造化された信用階層化アプローチを採用します。そのjrUSDatとsrUSDat商品は古典的な劣後/優先トランシェフレームワークを反映します。原資産利付資産がキャッシュフロー生成、プロトコルがリスクとリターンを異なる層に再配分します。優先トランシェは低リスク低ボラティリティインカム商品に似せ設計、劣後トランシェはより高いリターン可能性と引き換えに大きなリスクを吸収します。jrUSDatとsrUSDatの累積送金量はすでに1,000万ドル超。SaturnはApyxステーブルコインエコシステムより規模は小さいが、STRC連動利回りエクスポージャーを中心に構造化流動性の成長層を確立し始めています。

総合すると、このアーキテクチャは伝統的証券化フレームワークに密接に類似します。原資産STRCキャッシュフローがリターン資産プール、apxUSDとapyUSDがそれらリターンをラップするステーブルコイン、srUSDatとjrUSDatがトランシェベースリスク分割、Pendleが期間エクスポージャーと利回り権分離、Morphoなどのレンディングプロトコルが担保付きレンディングと再帰的レバレッジ機会を提供します。主な違いはDeFi構造が大幅に高い構成可能性と実行速度で動作することです。プロトコルは許可なく相互運用可能、利回りはセカンダリー・マーケット活動を通じ継続的リアルタイム再価格設定されます。

4.3 DeFi価格設定:PendleがSTRCキャッシュフローのオンチェーン利回り曲線を創出

STRCがトークン化されると、そのキャッシュフローはDeFi価格設定システムに入り始めます。Pendle上の市場は単にNASDAQ上場STRCの実効利回りを複製するわけではありません。代わりに利回りは期間プロファイル、流動性条件、トークン化資産構造、PT/YT分離メカニズム、より広範なプロトコルリスクに応じて再価格設定されます。

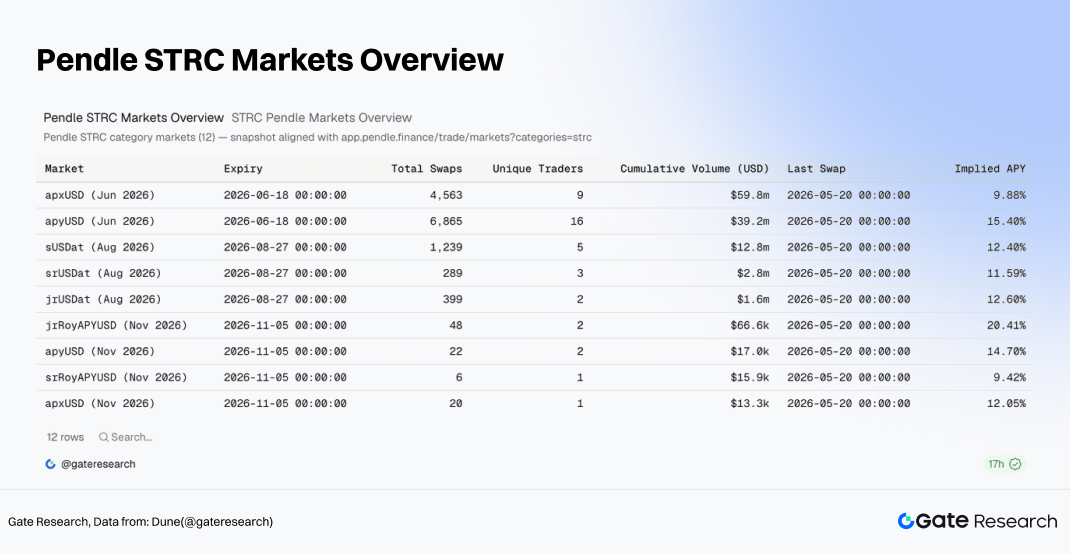

Pendleの2026年6月市場では、apxUSDの累積取引高約5,980万ドル、最新インプライドAPY約9.88%、apyUSD約3,920万ドル・約15.40%、2026年8月sUSDat市場約1,281万ドル・約12.40%でした。srUSDatとjrUSDatのインプライドAPYは現在それぞれ約11.59%と12.60%です。

Pendleは、STRC連動キャッシュフローを複数の期間バケットと異なるリスク層に分解し始めています。srUSDatのインプライドAPYはSTRCネイティブ実効利回りに比較的近く、優先トランシェが原資産分配ストリームと同様に振る舞うことを示唆します。apyUSDやjrUSDatのより高いインプライドAPYは追加構造的複雑性、流動性リスク、利回り再パッケージングプレミアムを反映します。スタンドアロンSTRCx市場は約13.03%のインプライドAPYを示しますが、累積取引高は比較的限定的で、より深いapxUSD、apyUSD、sUSDat市場ほど情報量は多くありません。

DeFi価格設定はSTRCの資産境界を根本的に変化させます。伝統的金融ではSTRCは主に高利回り優先証券として扱われます。DeFiではSTRCキャッシュフローはステーブルコイン準備金、利付トークン、PT/YT構造、担保資産に分解されます。結果としてSTRCは債券類似証券から、複数オンチェーンプロトコル全体で再パッケージ化・再価格設定・再レバレッジ可能な基盤的利回り源へ進化します。

4.4 レバレッジ層:Morphoと担保付きレンディング

MorphoはDeFiフライホイール内のレバレッジ層を表します。ステーブルコインと利付資産が確立されると、市場は単に保有するだけで止まりません。これらの資産はレンディング、再帰的レバレッジ、利回り向上戦略のための担保として機能し始めます。

Morpho層は比較的単純なフライホイールで動作します。ユーザーはSTRC関連ステーブルコインまたはPT資産を保有、担保預入、それに対してステーブルコイン借入、借入資本を追加利付資産に配備し再帰的ループを創出します。原資産利回りが借入コストを上回ればレバレッジがリターンを増幅。原資産がディスカウント取引・利回り下方修正・担保流動性悪化の場合、レバレッジは下落リスク伝達を加速します。主に将来利回りストリーム価格設定に焦点のPendleと異なり、Morphoは利付資産を融資可能担保に変換します。STRC関連資産がMorphoに入れば、事実上DeFiシステム内の信用担保となります。

これはDeFiフライホイールで最も拡張的部分ですが、同時にシステムリスクが最も蓄積されやすい領域でもあります。ステーブルコイン発行は原資産STRCエクスポージャー需要増加、Pendleは利回り取引市場創出、Morphoは融資レバレッジ導入。これらの層が協調して強力なTVL成長モメンタムを生み出せます。同時に、価格乖離、オラクル障害、担保比率調整、流動性引出などシステムいかなる部分の混乱も、迅速に原資産トークン化STRCエコシステムに波及します。

5. 投資の魅力、リスクシナリオ、長期的戦略的含意

上記分析に基づき、STRCはStrategyのBTC財務エコシステム内の高利回り・額面連動・DeFi構成可能な信用資産と理解できます。その魅力は3つの主要因から:第一に11%超の現金分配利回りが従来信用資産より大幅に高い。第二にStrategyのBTC準備金が信用ストーリーを支える資産基盤を提供。第三にトークン化STRCがステーブルコインシステム、Pendle市場、レンディングプロトコルに入ると有用性が大幅拡大。同時にこれらの強みは3つの主要リスクに対応:利回りプレミアムが信用エクスポージャーに適切補償か、BTCボラティリティが資産カバレッジバッファーを侵食か、DeFi再パッケージングが孤立資産リスクをより広範なオンチェーン流動性リスクに変換か。

5.1 配分価値:利回り、額面アンカー、オンチェーン構成可能性

利回り観点から、STRCの相対的魅力は明確です。現在実効利回り約11.62%は、短期国債ETF約3.55〜3.57%、投資適格社債ETF約4.76〜4.80%、伝統的優先株ETF約5.44〜5.50%、ハイイールド債ETF約6.33〜6.62%を大幅に上回ります。これによりSTRCはインカム志向資本に特に魅力的です。MSTR普通株の完全ボラティリティを引き受けずにBTC財務関連信用エクスポージャーを求める投資家へ、より明示的キャッシュフローベース投資プロファイルを提供します。

価格設定観点から、STRCとSTRCxは引き続き100ドル額面近辺取引。ネイティブSTRC約98.99ドル、オンチェーンSTRCx約99.53ドル、額面ディスカウントわずか0.47%です。市場が依然として額面アンカーと分配フレームワークを広く受け入れていることを示唆します。STRCがAUM拡大とともに99〜101ドル範囲で取引され続ければ、高利回り信用資産としての持続的市場信頼を示します。しかし持続的額面割れ・ディスカウント拡大は、大幅に高い信用補償要求につながる可能性があります。

オンチェーン採用観点から、STRCの追加的価値は構成可能性にあります。STRCxエコシステムAUM約9,171万ドル。Apyxエコシステム内apxUSD供給約4億7,600万ドル、apyUSD供給約1億3,300万ドル。PendleではapxUSD、apyUSD、sUSDat市場取引高が数千万ドル。STRC関連キャッシュフローがステーブルコイン、利付資産、期間ベース利回り商品に積極変換されていることを実証します。DeFiユーザーにとって、STRC魅力は原資産利回り約11%だけでなく、利回り分割・担保付きレンディング・再帰的レバレッジで生まれる追加資本効率にも由来します。

結果としてSTRC配分価値は、その特定リスクプロファイルを受け入れられる投資家への高い利回り補償提供にあります。理想的な投資家は、保守的キャッシュマネジメント配分者ではなく、Strategy信用構造・BTCボラティリティダイナミクス・DeFi構成可能性リスクを理解する利回り志向参加者です。リスクフリードル収入求める投資家にはSTRCはリスク高すぎるでしょう。しかし従来信用資産より大幅に高いキャッシュフローと引き換えにBTC財務関連信用エクスポージャーを引き受ける意思ある投資家は、STRCを真剣研究・配分検討に値すると感じるかもしれません。

5.2 リスクの境界:信用、ボラティリティ、構造的メカニズム、DeFi伝達

STRCリスク第一層は信用リスク。STRCは資本構造で普通株・特定劣後優先証券より優先されますが、社債やSTRFなどの上位商品に劣後。分配は契約上債務利息支払いではなく、取締役会宣言・法的利用可能資金がある場合のみの優先配当です。Strategyは現在相当量BTC準備金・米ドル準備金を維持しますが、STRC分配は最終的に同社の継続的資金調達アクセス、資本市場ウィンドウ、バランスシート管理能力に依存します。資金調達環境悪化時、STRC価格はまずディスカウント拡大を通じ信用懸念を反映する可能性が高いです。

第二リスク層はBTC主導資産カバレッジ圧縮。ストレステストで、約653.4億ドルBTC準備金対約360億ドル負債・優先債務合計、現在カバレッジ約1.82倍。BTC30%下落で約1.27倍、40%下落で約1.09倍、50%下落で約0.91倍。STRCの信用安全余裕がBTC価格に大きく依存することを浮き彫りにします。中程度BTCボラティリティはバランスシートバッファー吸収可能ですが、深刻下落はSTRCの市場リスク価格設定フレームワークを急速変える可能性があります。

第三リスク層はメカニズム自体の有効性。STRC額面アンカーは発行体が配当調整・償還メカニズム・発行管理で100ドル近辺取引水準維持に依存。このフレームワークは通常市場条件下で効果的に機能可能ですが、無条件保証ではありません。投資家が配当調整もはやリスク適切補償せずと結論、または分配持続可能性に懸念生じれば、価格は額面から大きく乖離可能性。償還条項は上昇プレミアム制限しますが、下落時安定性を保証しません。基本的変更買取請求権はイベントベース保護を提供しますが、日常的流動性サポートではありません。

第四リスク層はDeFi統合から。トークン化STRCがApyx、Saturn、Pendle、Morpho等エコシステムに入ると、原資産信用エクスポージャーはますます再パッケージ化・レバレッジ化されます。ステーブルコインユーザーは償還品質と準備金裏付け、Pendleユーザーは割引将来利回り期待、Morphoユーザーは担保価格と清算閾値に焦点。STRCディスカウント拡大時、ステーブルコイン準備金同時再価格設定、PT・YTカーブ急調整、担保清算、DeFi市場全体流動性引出が発生可能性。DeFiフライホイールは拡大局面で資本効率向上、下落局面で流動性ストレス増幅の可能性。

5.3 シナリオ分析:STRCの上昇可能性と脆弱性

強気相場シナリオ:BTC価格上昇がStrategyのBTC準備金拡大、資産カバレッジ比率改善、借り換え能力への市場信頼強化。STRCは額面近辺またはやや上で取引、配当率徐々に低下可能性。オンチェーンSTRCx・STRCon需要増加、Apyx、Saturn、Pendle、Morpho全体TVL拡大。この環境でSTRCリターンは主に高分配と緩やか額面回復、DeFi活動が利回り分割・担保効率で需要増幅。

基本シナリオ:BTCはレンジ内、Strategy資金調達ウィンドウは大幅拡大なく開いたまま。STRCは継続的小幅ディスカウント取引、利回りは従来信用市場上回る。DeFi需要持続、エコシステム成長は純APY主導投機より真正流動性・プロトコル採用に依存。この環境でSTRCは主にキャッシュフローとリスク補償に基づき評価される高利回り信用資産として行動。

弱気相場シナリオ:BTC下落がStrategyのBTC準備金価値減少、MSTR普通株評価圧迫、優先株資金調達コスト上昇。市場がより高い利回り要求でSTRCディスカウント拡大、新規発行効率低下。オンチェーンではPendleインプライドAPY急上昇、ステーブルコイン割引取引、担保価値低下、DeFi TVL収縮可能性。この環境でSTRCは利回り配分テーゼから信用リスク管理実践へ移行、市場は資産カバレッジ比率、米ドル準備金強さ、配当継続性、STRCxの額面近辺取引継続可否に焦点。

深刻ストレスシナリオ:BTC急落、STRCディスカウント拡大、ステーブルコイン償還、DeFiカスケード清算が同時発生。主要リスクは単に資産価格下落ではなく、複数市場にわたる同期再価格設定。伝統的金融市場はSTRC信用スプレッド拡大、DeFiレンディング市場は担保価値減少、Pendleは将来利回り再価格設定、Morpho等プロトコルは清算トリガー。オンチェーン流動性損なわれれば、トークン化STRC資産はネイティブSTRCより大幅広いディスカウント取引の可能性、追加償還摩擦と裁定乖離を生みます。

5.4 長期的含意:BTC資金調達商品からデジタル信用インフラへ

Strategy観点から、STRCは新たなBTC財務資金調達モジュールの標準化を表します。普通株は高ベータリスク資本、転換社債はボラティリティ・オプション性主導資本、社債は伝統的信用資本、STRCは利回り志向優先株式投資家を対象。市場がこの構造を受け入れ続ければ、Strategyは資金調達スタックを普通株以外に多様化、単一資金源依存低減、資本市場流入をBTC準備金拡大に変換継続できます。

さらに重要なのは、STRCが公開企業信用、BTC準備金、優先株式キャッシュフロー、DeFi利回りインフラをクロス市場信用アーキテクチャに接続することです。伝統的金融が発行体・法的フレームワーク・現金分配、BTC準備金が資産ストーリー・信用基盤、DeFiプロトコルが利回り分解・担保融資・流動性再利用を提供。この構造が成功裏に成熟すれば、他BTC準備会社やより広範な準備金ベース企業構造が同様商品を発行し、全く新しいカテゴリーのオンチェーン信用資産を創造する可能性があります。

より広範なBTC利回りエコシステム観点から、STRCは重要な新経路を導入します。BTC自体は非利付ですが、BTC準備金を中心に構築された企業信用商品は分配可能キャッシュフローを生み出し、トークン化を通じDeFiに入れます。歴史的にBTCFiはレンディング市場、ステーキング類似ラッパー、ブリッジ、仕組商品に大きく依存。STRCは公開企業資本構造を通じ生成されるBTC連動利回り層という異なるモデルを導入します。BTCの非利付性を変えるものではありませんが、BTC準備会社のバランスシートを通じ、BTC準備金を融資可能・分配可能・構成可能な利付資産に変換します。

最終的に、STRCに関するいかなる投資結論も慎重であるべきです。この商品は3つの主要魅力(高利回り、額面アンカリング、DeFi構成可能性)を組み合わせる一方、3つの主要リスク(Strategy信用エクスポージャー、BTCボラティリティ、オンチェーンレバレッジダイナミクス)を伴います。STRCが長期にわたり100ドル近辺取引継続、分配安定、オンチェーンAUM着実成長、PendleインプライドAPYが原資産利回りと合理的整合を保てば、市場は信用構造とDeFi拡大可能性の両方を検証していることになります。しかし高いAPYが主に短期インセンティブ・弱流動性・再帰的レバレッジで推進され、STRCディスカウントとDeFiロックアップストレスが同時拡大する場合、投資家は持続可能利回りを装ったレバレッジ主導繁栄に警戒すべきです。

STRCの究極的上昇可能性はBTC利回りエコシステム内の基盤的信用資産になること。その最大脆弱性は、有利条件下で拡大促進する同じフライホイールが、ストレス期間中にリスク波及メカニズムにもなり得ることです。

出典:

-

Dune, https://dune.com/gateresearch/strc-on-chain-research-dashboard

-

Startegy, https://www.strategy.com/

-

Strategy, https://www.strategy.com/strc

-

Strategy BTC KPI API, https://api.strategy.com/btc/bitcoinKpis

-

STRC Stock Annex, https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/bltf36014d495f58e41/69c0a25e7e4ec7915151d133/form-424B5_03-23-2026_strc-annex.pdf

-

CoinMarketCap, https://coinmarketcap.com/charts/

Gateリサーチは、ブロックチェーンと暗号資産に関する包括的なリサーチプラットフォームで、テクニカル分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、深いコンテンツを読者に提供します。免責事項 暗号資産市場への投資には高いリスクが伴います。投資家はご自身で調査を行い、資産と商品の性質を十分に理解してから投資判断を行うことをお勧めします。Gateは、かかる判断から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事